阅读:0

听报道

推文人 | 王彦锋

原文信息:Hongjun Li, Qi Li, Yutang Shi(2017).Determining the number of factors when the number of factors can increase with sample size, Journal of Econometrics, 197:1, 76-86.

1 引言

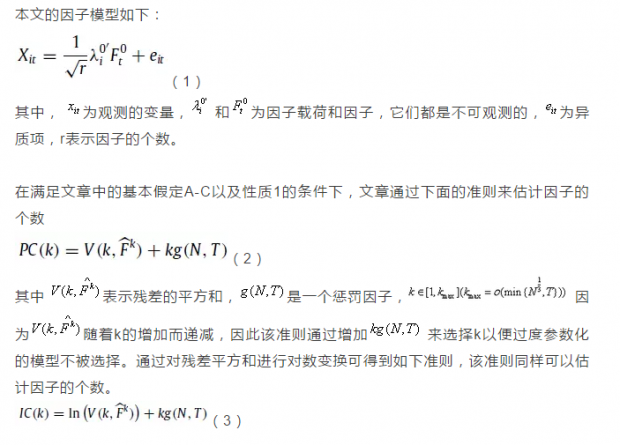

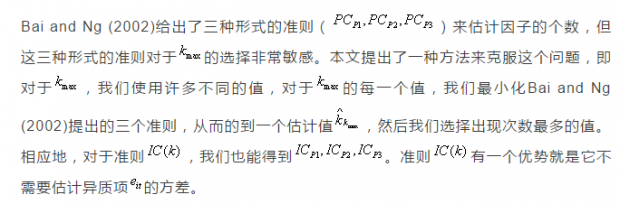

因子模型在计量分析中的应用有目共睹,特别是用于估计高维的方差协方差矩阵。然而在实际中,因子模型(像单因子模型,三因子模型等)很难捕捉到大量的经济变量的变动。因此确定因子模型中因子的个数尤为重要。更多的实证表明,随着横截面维度的增加或者时间维度的增加,因子的个数也趋向于增加,这表明,因子个数依赖于样本量。纵然有一些学者在估计因子个数的方法上已经做过一些研究,然而,他们大多都施加一些限制,比如假定因子的个数是固定的,或者在横截面上的维度或者时间上的维度是有限的等。这篇文章所提出的估计因子个数的方法没有对横截面上的维度或者时间上的维度进行限制,即允许横截面上的维度或者时间上的维度趋于无穷大。 因为因子不可观测,因此该方法分为两步完成,第一步是利用主成分分析估计因子,第二步是估计因子的个数。

2. 方法

3. 蒙特卡洛模拟

4. 结论

本文研究了因子模型中估计因子个数的问题,该因子个数可随着样本的增加而增加,但增加的速度要小于样本的增加速度。本文改进了Bai and Ng (2002)所提出的估计因子个数方法, 该方法对于因子个数最大值的选择是不敏感的。蒙特卡洛模拟结果表明PC准则的估计结果呈现出最好的表现,在样本量较大时(N和T大于100)IC准则也呈现出好的表现。

原文摘要

Correctly specifying the number of factors (r) is a fundamental issue for the application of factor models. In this paper we develop an econometric method to estimate the number of factors in factor models of large dimensions where the number of factors is allowed to increase as the two dimensions, cross-section size (N) and time period (T ) increase. Using similar information criteria as proposed by Bai and Ng (2002), we show that the number of factors can be consistently estimated using the criteria. We propose a new procedure that avoids over estimating the number of factors while allowing for one to search for possible number of factors over a wide range of positive integers so that it also avoids underestimation of the number of factors. We conduct Monte-Carlo simulation to investigate the finite sample properties of the proposed approach.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}