阅读:0

听报道

文 | 许坤 许文立

导读:从20世纪80年代早期以来,金融周期就再次成为驱动宏观经济的因素。但是,经济分析却没有跟上这一趋势。本文认为,没有金融周期的宏观经济学就像没有王子的“哈姆雷特”。经济分析和经济政策——货币、财政和审慎——应该作出调整来解释金融周期,这就需要更多的分析框架。我们如何解释衰退和资产负债表退化紧随扩张而来呢?

我想我们是知道的,只不过我们忘记了。现在正是我们重新去探索金融在宏观经济学中的作用的时候了。在过去三十年的主流框架下,如果没有很好理解金融周期,我们就很难理解经济波动及其对应的分析与政策方面的挑战。这一视角可以追溯至19世纪至大萧条时期(Overstone,1857);但是,它却一直处于战后经济学的边缘地带;直到最近的金融危机后,它才又以现代装扮重现。但是很遗憾,它仍然不是主流的一个部分1。

金融周期:关键特征

金融周期最好被理解成对价值和风险的态度与融资约束的感知之间的相互作用不断自我加强的过程。这一过程就表现成了繁荣与衰退交替(Borio,2012a)。这些相互作用放大了经济波动,可能导致金融灾难和经济衰退。

越来越多的经验研究——不仅仅出自BIS(Drehmann et al.,2012)——表明,金融周期有以下关键特性:

第一,最简要的描述就是根据私人部门和房地产价格的变化来说明金融周期;证券价格是一种干扰:它们展示出更短的周期,并趋向于GDP的短期波动紧密相关,因此,它可能不会使得就进入部门受到很大的损害。

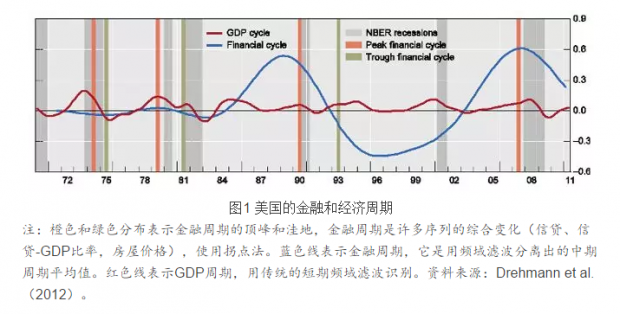

第二,金融周期比传统的经济周期频率更低;由于金融自由化,它的典型长度大概在16-20年。相反,正如学术和政策研究中设想的一样,经济周期频率大概为8年,如图1。

第三,金融周期峰值趋向与系统性金融灾难的时期一致。

例如,在七个工业化国家(Australia,Germany, Japan, Norway, Sweden, the UK and the US)样本中,金融自由化后,金融周期的峰值要么与危机爆发期相关,要么与严重的金融压力相关。并且那些经历了从峰值回落压力的银行体系都是这种表现,因为它们都暴露在周期之中(例如,2008年的德国和瑞士)。

第四,金融周期管制形成了银行危机的实时领先指标,它提供了非常可靠的信号。领先期大概在2-4年,领先期依赖于校准(Borio and Drehmann 2009)。

这并不奇怪,这类指标是以(私人部门)信贷-GDP比率和房产价格联合超过某一确定阈值为基础,且它们下降到名义历史范围以外。人们就会把他们当作金融失衡成分的近似指标,也作为帮助政策制定者区分可持续繁荣和不可持续繁荣的工具。这些证据也表明,在信贷扩张期,信贷的跨国成分趋向于超过国内部分(Borio et al. 2011)

第五,金融周期信息也帮助构建实时可持续产出估计值,与传统的潜在产出估计值相比,它从实时角度看更可靠,统计上更精确(Borio et al. 2013)。

例如,这类估计已经显示,在金融危机前的膨胀期,美国产出增长超过可持续水平。相反,用更常用的一些方法,例如产出函数法,仅仅在危机发生后才侦测到这种模式。

第六,金融周期极其依赖于政策机制。

金融自由化削弱了融资约束。关注于短期通胀控制的货币政策框架并没有阻止金融失衡的发生,无论通胀处于低位还是稳定。而且,当具有向下的通胀压力时,正向的供给侧发展(例如,实体经济的全球化)为金融膨胀火上浇油。这也不奇怪,自从20世纪80年代早期以来,金融周期长度已经增长了一倍,尤其是从20世纪90年代早期开始,它变得特别的恶性(如图1所示)。

金融周期:分析框架的挑战

从分析角度来看,建模金融周期要求抓住三个关键的特征:

膨胀不应该仅仅领先与衰退,还要引发衰退:衰退是内生的,是在膨胀期累积的脆弱性和扭曲的结果。

衰退应该使得债务和资本存量增长——这是不可持续扩展的必然结果。

潜在产出不应该仅仅是非通胀产出:正如前面证据表明的,产出可能是一个不可持续的轨迹,即使通胀很稳定。

我们如何才能最好的刻画这些特征呢?最可能的办法是,我们需要:

舍弃“理性”(模型一致)预期。

允许随状态而变的风险忍受度,例如,对风险的态度,允许它随经济、财富和资产负债表的情况而变。

更深入地刻画我们经济的货币本质:银行体系并不仅仅配置既定资源,而且它凭空的创造购买力。在所有的可能性下,这可能要求我们重新探索非均衡分析的优点2。

金融周期:政策挑战

应对金融危机,需要更加公平的对待膨胀与衰退的政策。政策需要逆经济繁荣行事,并解决债务-资产问题。因此,采用一种中期角度是必要的。

在膨胀期间,关键的问题是如何解决金融失衡的问题。

关于审慎政策,它意味着通过宏观审慎措施来维持金融体系的顺周期性(Borio,2009)。

关于财政政策,它意味着要格外审慎,要充分认识到金融繁荣为财政账户带来的巨大“糖衣炮弹”:潜在产出和增长都被高估了;金融扩张使得税收收入增长;巨大的或有债务需要被解决来防止衰退。

对于货币政策,它意味着逆金融失衡行事,即使在短期通胀维持低位的失衡。

在衰退期,关键的问题是如何解决资产负债表的恶化,它紧随生产和支出乏力,例如如何防止一种存量问题演变成一种持续的、严重的流量问题。稳定系统之后(危机管理阶段),就必须要转向处理过度负债和资产质量问题(危机解决阶段)。

危机解决阶段极其关键,但又未能很好的解释。

对于审慎政策,它意味着要通过完全识别损失、资产处置、严格意义上的资产重组、为可持续盈利而必要减少过度的运营产能来改善银行的资产负债表。这就是在20世纪90年代早期的金融周期时,北欧国家所采取的措施,以及日本没有在衰退时采取这些措施。这可以部分解释这些国家随后所表现出的经济分化。

对于财政政策,它意味着要创造财政空间来用主权资产负债表支出私人部门资产负债表的改善,从而避免在衰退道路上发生主权债务危机。这能通过银行资产重组来实现,包括通过临时性的公共部门所有者和选择性的非金融部门(例如家庭)债务救济。事实上,与传统措施相反,积极的政府投资可能并不能在资产负债表恶化时期发挥有效作用,因为代理人倾向于储蓄额外的钱以备支付债务,从而导致了低财政乘数。相反,救助并解决债务负担和资产质量问题,财政操作空间的利用可能构建其经济自我复苏的基础。

对于货币政策,意味着认识到它的缺陷,避免给货币政策造成太大的负担。当过度负债部门不愿意借债,银行系统收紧减少了传导链时,货币工具就会变得很迟钝。因此,当政策制定者很难踩油门时,引擎虽然在加速,但是却没有产生牵引力。随着时间推移,这可能会产生任何政策所能产生的副作用。这些副作用包括利用促进更新换代来延迟资产负债表调整的可能性;通过压缩利差来削减银行盈利的可能性;阻碍市场信号的可能性;增加政治经济担忧的可能性,尤其是由于大规模调整央行资产负债表的准财政性质。

风险点在于不能积极解决资产负债表问题的政策不仅仅能争取时间,也可以使得浪费机会变得更容易。这会使得脆弱性持续,并拖延了一个强劲的经济自我复苏。

更长期的风险在于没有识别出金融周期的政策将会具有非对称性,并随着时间推移产生极大的偏差。在金融扩张期,没有采取紧缩性政策,但是却在衰退期面临着强烈的宽松政策激励,这种状况可能既会侵蚀经济的防御能力,又会减少政府的政策操作空间。最后,政策制定者可能会留下十分棘手的问题,而又没有弹药去对付它们——一种新的“时间不一致”。根本的原因就是可预见范围太短,以至于不能恰当评价流量因素对存量因素的累积性影响。这可能会在连续周期内强化系统的不稳定性(Borio,2012b)。

结论

没有金融周期的宏观经济学非常像没有王子的“哈姆雷特”:失去主角的戏。后危机时代,政策制定者和学者要共同努力改变我们对金融周期的理解及其应对金融周期的能力。革命尚未完成,同志们仍需努力。

参考文献

Adrian, T and H Shin (2010): “Financialintermediaries and monetary economics”, in B Friedman and M Woodford (eds), Handbook of Monetary Economics, vol 3, Amsterdam: NorthHolland, pp 601–50.

Aikman, D, A Haldane and B Nelson (2010), “Curbingthe credit cycle”, paper presented at the Columbia University Center onCapitalism and Society Annual Conference, New York, November.

Bech, M, L Gambacorta and E Kharroubi (2012): “Monetary policy in a downturn: are financial crises special?”, BIS Working Papers, no 388, September.

Bernanke, B, M Gertler and S Gilchrist (1999), “Thefinancial accelerator in a quantitative business cycle framework”, in J Taylorand M Woodford (eds), Handbook of Macroeconomics,Amsterdam, pp 1341–93.

Borio, C (2009), “We are all macroprudentialists now”, , 14 April.

Borio, C (2012a), “Thefinancial cycle and macroeconomics: what have we learnt?”, BIS Working Papers, no 395, December.

Borio, C (2012b), “Ontime, stocks and flows: understanding the global challenges”, lecture at the Munich Seminar series, CESIfo-Group and Süddeutsche Zeitung, 15 October, BIS Speeches.

Borio, C and P Disyatat (2011), “Global imbalances and the financial crisis: link or nolink?”, BIS Working Papers, no 346, May.

Borio, C, P Disyatat and M Juselius (2013),“Rethinking potential output: embedding information about the financial cycle”,BIS Working Papers, forthcoming.

Borio, C and M Drehmann (2009), “Assessing the risk of banking crises – revisited”, BIS Quarterly Review, March, pp 29–46.

Borio, C, R McCauley, and P McGuire (2011), “Global credit and domestic credit booms”, BIS Quarterly Review, September, pp 43–57.

Claessens, S, M Kose and M Terrones (2011),“Financial cycles: What? How? When?”, IMF Working Paper no WP/11/76.

Drehmann, M, C Borio and K Tsatsaronis (2012), “Characterising the financial cycle: don’t lose sight ofthe medium term!”, BIS Working Papers, no 380, June.

Gertler, M and N Kiyotaki (2010), “Financialintermediation and credit policy in business cycle analysis”, in B Friedman andM Woodford (eds), Handbook of Monetary Economics, vol3, Amsterdam: North Holland, pp 547–99.

Hayek, F (1933), Monetary theory and the tradecycle, Clifton, New Jersey: Augustus M Kelly reprint 1966.

Kindleberger, C (2000), Manias, panics and crashes, Cambridge: CambridgeUniversity Press, 4th edition.

Minsky, H (1982), “Can ‘it’ happen again?”, Essays on Instability and Finance, Armonk: M E Sharpe.

Mises, L von (1912), The theory of money andcredit, Foundation for Economic Education 1971, reprint, New York.

Overstone, Lord (1857), Tracts and other publications on metallic and paper currency,London: J R McCulloch. Reprinted in 1972, Clifton. N.J.: Augustus Kelley.

Reinhart, C and K Rogoff (2009): This time is different: Eight centuries of financial folly,Princeton University Press: Princeton.

Taylor, A (2012): “The Great Leveraging”, BISWorking Papers, no 398, December.

文献出处:Claudio Borio, Macroeconomics and the financial cycle:Hamlet without the Prince?,02 February 2013,VOXEU

版权归属原作者和VOXEU所有。

1 熟知的文献至少可以追溯至Lord Overstone(1857)。关于金融周期方面,尤其是信贷的文献有von Mises (1912)和Hayek (1935)。战后时期, Kindleberger (2000) and Minsky (1982)强调了金融不稳定性的作用。相反,在危机前的主流文献中,金融因素最多被视为加强外生冲击对经济影响的持续性(例如,Bernanke et al (1999))。最近的一些主要的经验性研究再次强调了信贷与金融周期的重要性,这些研究包括Reinhart andRogoff (2009), Aikman et al (2010), Claessens et al (2011) and Taylor (2012). 理论性的文献持续努力地将金融因素引入DSGE中,参见Gertler and Kiyotaki (2010)的综述。这个领域也正在呈指数式的增长。其他方面可以参见 Adrian and Shin (2010)。

2 Borio and Disyatat (2011)在大金融危机经常账户失衡的背景下详细阐述了(iii)。

许坤,中国人民大学公共管理学院,

许文立,安徽大学经济学院,

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}