阅读:0

听报道

推文人 | 吴进进

推文信息

Zareh Asatryan, Benjamin Bittschi & Philipp Doerrenberg (2017). "Remittances and public finances: Evidence from oil-price shocks." Journal of Public Economics, Vol.155(November 2017): 122-137.

一、引言

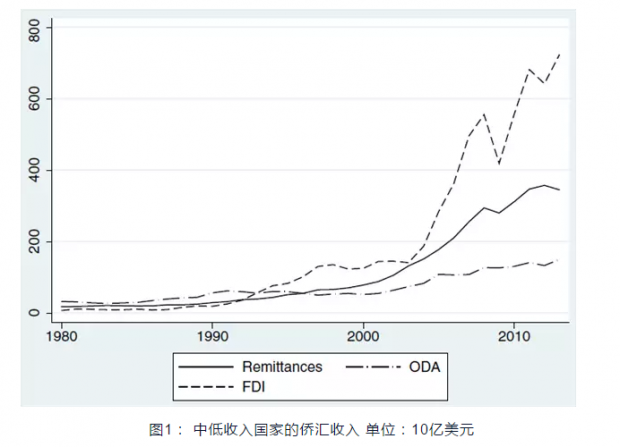

移民已经是一个日益明显的全球趋势,根据联合国的统计,国际移民数从2000年的1.75亿增长到2013年的2.32亿。随着国际移民规模的增长,流入移民母国的侨汇收入也急剧增长。对中低收入国家而言,侨汇收入对经济增长极端重要。如图1所示,2013年中低收入国家的总侨汇收入高达3450亿美元,这一规模要超过官方发展援助收入(official development aid (ODA))的两倍,接近外商投资的一半。侨汇收入对流入国的宏微观经济都产生了显著的影响,很多研究也分析了侨汇收入对流入国的治理质量(Ahmed, 2012, 2013),金融部门发展(Giuliano and Ruiz-Arranz, 2009)、汇率制度(Singer,2010)以及国际竞争力(López et al., 2008)等的影响。然而很少有研究关注侨汇收入对流入国公共财政的影响,这篇论文弥补了侨汇收入影响研究的不足,分析了侨汇对流入国税收收入和税收政策的影响。具体而言,论文主要研究了两个问题:1)侨汇收入对税收收入规模和结构的影响,如侨汇收入是否影响增值税、销售税以及所得税规模;2)检验侨汇收入对税收政策的影响,如流入国的增值税、个人所得税税率是否随着侨汇收入的变动而改变。作者还研究了侨汇收入规模的变动是否影响了流入国使用增值税的可能性。

在论文的引言里,作者寥寥几笔指出了这项研究的重要性。研究侨汇收入和公共财政的关联性对中低收入国家非常重要,如果这类国家获得的侨汇收入提高了本国的税收能力,那么这将对国家发展将起到十分关键的作用(Besley and Persson, 2014),收税能力的不足影响了低收入国家的财政能力和经济增长,在这种意义上,侨汇收入可能有助于低收入国家改善公共物品供给和税收体系。此外,由于论文研究了侨汇对流入国税收结构的影响,因此论文的研究对中低收入国家税收结构的选择也有启示意义。

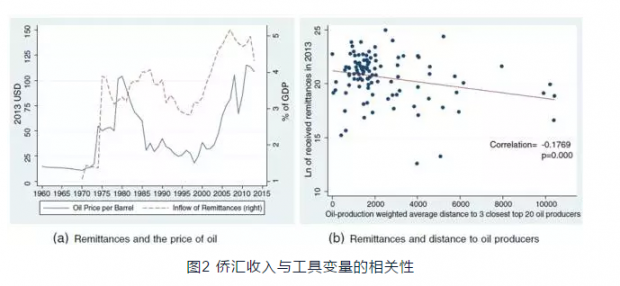

为了解决侨汇收入对税收影响的内生性问题,本文的识别策略使用了工具变量模型。全球侨汇收入的47%来自20大石油生产国,作者使用了“全球石油价格变化率*侨汇流入国与最近的三个石油生产国的距离”这一交互项作为侨汇收入的工具变量。这个工具变量的合理性在于:第一,石油价格影响了移民劳工的工资和就业,从而影响了侨汇收入;第二,侨汇收入更有可能受到距离流入国更近的石油生产国的石油价格波动的影响。图2展示了工具变量和侨汇收入的第一阶段相关关系。然而另一方面,邻近国家的石油价格变动对侨汇流入国的公共财政却没有直接的影响,除了通过影响侨汇收入这条途径。

论文的研究发现侨汇收入对增值税和销售税收入产生了很大的影响。侨汇收入占GDP比重每增长10%,增值税/销售税收入(占GDP比重)将增长3%。但是侨汇收入对所得税收入和所得税税率的没有显著影响。这一发现表明,侨汇收入可以逃避所得税,但是却通过国内消费而被征税。此外,研究还发现,侨汇收入显著降低了增值税税率,但是提高了流入国引进增值税制度的可能性,具体而言,10%的侨汇收入降低了4-8个百分点的增值税率,并且提高了3%的增值税使用几率。

二、影响机制

1.侨汇与税收收入

侨汇与所得税收入。政府直接对侨汇收入征税是很难的,因为本国公民很容易隐瞒侨汇所得,而政府却很难追踪侨汇来源。因此目前也很少有国家对侨汇直接征税。2005年世界银行对50个发展中国家和转型国家的调查发现,只有5个国家对侨汇收入直接征税。尽管如此,侨汇收入仍然可以间接地影响流入国的所得税规模。一些研究发现,侨汇有助于推动公民创业活动(Yang, 2008),从而间接地提高了国家的所得税收入。侨汇收入也可能消极影响所得税收入,如侨汇收入的流入可能推高国家实际汇率,从而降低国家的外部竞争力,从而对本国劳动力市场产生消极影响,降低所得税收入。

侨汇与间接税收入。尽管侨汇收入可能被储备起来,但是研究发现大多数情况下侨汇收入会被用于消费(Abdih et al., 2012)。既然侨汇用于消费,那么对间接税(商品税)可能产生积极影响。

2.侨汇收入与税收政策

首先,由于侨汇收入对一些国家经济和税收十分重要,这些国家政府可能根据侨汇收入规模调整税收政策。侨汇收入的增长可能使政府提高当前的间接税税率,或者引进新的间接税,从而可以从侨汇收入中分一杯羹。

其次,由于侨汇收入可能对间接税税率有积极影响,政府为了激励侨汇收入对经济的刺激效应,可能降低间接税率。再次,如上文所提到的,侨汇收入可能推高税率而降低本国劳动力市场供给,政府可能因此降低收入税与工薪税率,为了保持财政收入的稳定而提高间接税税率。

最后,分析侨汇对税率的影响还需要考虑发展中国家广泛的非正式部门。一方面,由于侨汇收入可能对间接税有积极影响,政府可能因此降低间接税率,借此降低国民在非正式部门就业的动机。然而另一方面,侨汇收入改善了本国金融部门的发展,银行账户体系的改善有助于收入税的征收。收入税征收的便利可能使政府设置一个更平衡的直接税和间接税比例。在这种意义上,侨汇收入可能提高所得税率。总而言之,政府出于减少影子经济和改善直接税征收的目的,可能降低间接税税率而增加直接税率。

三、识别策略:工具变量模型

本文的基本计量模型是:

自变量R代表侨汇收入占GDP的比重;因变量Y包括:1)税收收入,包括总税收入占GDP比重;增值税加销售税占GDP比重;收入、利润和资本所得税占GDP比重;所得税税基。2)税收政策,包括哑变量“是否引进增值税”;标准的增值税税率;边际/平均个人所得税税率。

对于上述模型的OLS估计可能面临着内生性问题,移民和汇款回国的行为受到了本国经济条件和收入水平的影响,经济条件和收入水平又可能影响税收和税率。一个简单的例子是,当一个人觉得本国税率过高或者严重不公平,那么他就可能去国外工作。为了解决这一问题,作者使用了一个工具变量,即“全球油价”和“一个国家离三个最近的石油生产国的加权距离(用石油产量作为权重)”的交互项。这一工具变量的合理性在于:首先,很多移民在石油出口国工作,他们的收入受到了全球石油价格的影响。其次,本国居民更可能移民到最接近本国的石油生产国,因此他们的侨汇收入更可能受到距离最近的石油生产国油价波动的影响。作者在文中检验了工具变量对侨汇收入的影响,发现工具变量与自变量有着显著的正相关关系。由于工具变量第一阶段模型的F统计量显著低于10的标准量,作者借鉴了Nunn and Qian(2014)的做法,报告了Anderson-Rubin置信区间值(AR CI)。如果这一置信区间不包括0,那么工具变量可信度则大为增加。

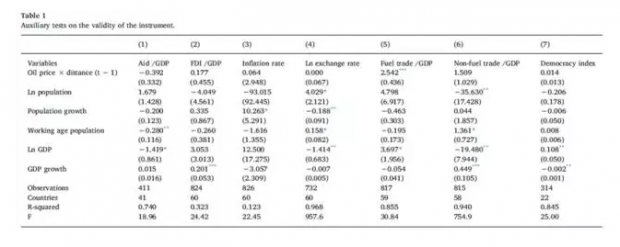

作者花了很大力气验证工具变量的可信度,特别是工具变量与税收规模与税收政策无直接相关性。首先,作者把所有石油生产国排除在样本之外,因为石油生产国的税收制度受石油价格的影响显著。第二,作者认为,全球价格主要受到石油生产国供给决策和工业化国家需求因素的影响,油价对侨汇流入国的经济、政治和社会因素的影响可能不显著。第三,也是最重要的是,作者排除了工具变量可能影响因变量的作用渠道。工具变量影响本国税收的作用渠道可能包括资本流、贸易流、通胀水平、汇率和政治稳定因素。作者在文中表1中检验了工具变量对上述几个变量的影响,结果表明工具变量对这些变量的影响系数都较小,而且均不显著,唯一的例外是工具变量与能源贸易有显著的正相关关系。这一结果表明,论文的工具变量结果并不受这些变量的影响。为了控制能源贸易变量对工具变量模型的干扰,作者在文中模型中加入了这一变量。

四、研究发现

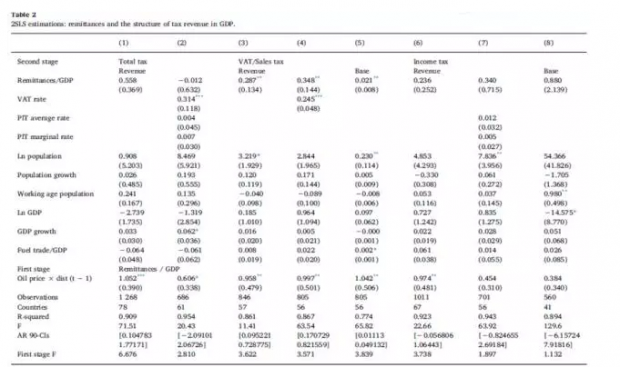

作者首先基于OLS估计了基准模型,结果表明侨汇收入与增值税/销售税收入显著正相关,但是与税收总收入、所得税收入、所得税税率及其累进率都无显著相关性。随后,作者使用工具变量模型重新进行了检验,在二阶段模型里Anderson-Rubin置信区间不包括0(表2)。二阶段模型的结果再次验证了本文的基本假设,侨汇收入每增加10%,增值税/销售税收入就增长约3%。模型中加入增值税税率控制变量后,系数没有很大的变化,说明侨汇收入对增值税收入的影响不是税率变动引发的。侨汇收入还对增值税/销售税税基有显著的影响,每增加10%的侨汇收入,税基也随之增长了0.2%。

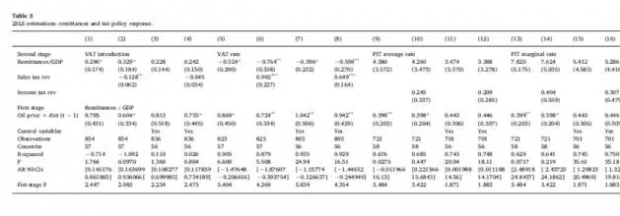

作者进一步检验了侨汇收入对税收政策的影响(表3)。尽管侨汇收入对税收政策有着不同方向的影响,但是实证结果表明,侨汇收入与引进增值税几率正相关,与增值税税率负相关,与平均和边际个税税率不相关。在二阶段模型中,侨汇收入与引进增值税几率正相关,但是在增加其他控制变量后,系数统计上变得不显著了。

但是即使控制了其他变量后,在二阶段模型里侨汇收入对标准增值税税率依然显著为负。10%的侨汇收入的增长降低了约4-8%的增值税税率。这一发现表明,当政府意识到侨汇收入主要流向消费环节,就会降低税率提高以进一步刺激侨汇收入带动的消费,从而提振经济增长。最后,模型的结果表明侨汇收入对所得税边际和平均税率的影响尽管为正,但是在所有模型中均不显著。

五、稳健性检验

第一项稳健性检验是换一个工具变量,尽管新的工具变量还是石油价格和最近三个产油国加权距离的交互项,但是新的工具变量中的加权距离用的权重不是邻国的石油产量,而是邻国的人口。新的工具变量模型显示结果没有明显的变化。第二个稳健性检验是渐次加入控制变量,结果也没有明显的变化。第三个稳健性检验是在样本中排除OECD国家,因为非OECD国家基本上都是中低收入国家,对侨汇收入的依赖性显著强于OECD国家,除了之前的结果进一步得到验证外,OECD国家的样本还发现侨汇收入还显著提高了总税收收入。

六、结语

这篇研究的方法和数据结构都谈不上复杂,通篇逻辑和思路也比较清晰,论文花了很大力气argue工具变量的合理性,作者使用相关性图示、一阶段回归检验、Anderson-Rubin置信区间值检验,以及排除工具变量对因变量可能的作用渠道等方法。尽管作者的这些检验并不能完全证明工具变量的合理性,但是这些努力无疑为论文增分不少,也是值得学习的。

参考文献:

Abdih, Y., Chami, R., Ebeke, C., Barajas, A., 2012. Remittances channel and fiscal impact in the Middle East, North Africa, and Central Asia. In: IMF Working Papers. International Monetary Fund.

Ahmed, F.Z., 2012. The perils of unearned foreign income: aid, remittances, and government survival. American Political Science Review. 106 (01), 146–165.

Ahmed, F.Z., 2013. Remittances deteriorate governance. The Review of Economics and Statistics. 95 (4), 1166–1182.

Besley, T., Persson, T., 2014. Why do developing countries tax so little? Journal of Economic Perspectives. 28 (4), 99–120.

Giuliano, P., Ruiz-Arranz, M., 2009. Remittances, financial development, and growth. Journal of Development Economics. 90 (1), 144–152.

López, J.H., Molina, L., Bussolo, M., 2008. Remittances, the real exchange rate, and the Dutch disease phenomenon. In: F.P., López, J.H. (Eds.), Remittances and Development. Lessons From Latin America. The World Bank.

Nunn, N., Qian, N., 2014. US food aid and civil conflict. The American Economic Review. 104 (6), 1630–1666.

Singer, D.A., 2010. Migrant remittances and exchange rate regimes in the developing world. American Political Science Review. 104, 307–323.

Yang, D., 2008. International migration, remittances and household investment: evidence

from Philippine migrants' exchange rate shocks. The Economic Journal. 118 (528), 591–630.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}