阅读:0

听报道

推文人 | 宫旭红

Escaping the iron cage: Liabilities of origin and CSR reporting of emerging market multinational enterprises

作者:V Marano, P Tashman, T Kostova

期刊:Journal of International Business Studies, 2017, 48(3): 386-408.

摘要

这篇文章研究了新兴市场制度缺失和新兴市场跨国公司(EM-MNEs)企业社会责任(CSR)报告实践做法之间的关系。基于新制度理论并鉴于新兴市场的特殊性,作者提出制度缺失和CSR报告之间正相关。母国制度缺失推动企业将国际化作为一种逃避制度约束和自身市场低效率的一种方式,但与此同时,也为这些公司在国外发展带来了合法性的挑战。特别是,来自制度不发达国家的EM-MNEs可能面临母国制度劣势——即东道国对这些公司经营合法性业务的意愿和能力的负面感知。CSR报告是一种克服合法化劣势和障碍的有效性战略,因为它向东道国和全球利益相关者传达了全球规范的取向。国际化程度、在发达国家股票交易所上市及时间因素,进一步影响了两者间的关系。针对2004-2011年由UNCTAD 157家最大的EM-MNEs的研究中,文章支持了作者提出的假说。

一 、引言

联合国贸易和发展会议数据显示,新兴经济体2014年对外直接投资达到4840亿美元,比2013年增长30%。随着新兴经济体对外投资的迅猛发展,越来越多的学者开始关注母国制度因素对企业对外投资的影响。与发达国家完善的制度环境存在区别,新兴市场存在制度缺失问题,“制度缺失”主要是指那些能够有效市场的制度的缺失或不足(如治理机制,防止腐败,保护财产权,确保法治,并建立支持性的公共投资和基础设施等)。

因为母国制度缺失的存在,所以新兴市场国家的对外投资企业可能会采取更为激进的策略(Luo and Tung,2007)。但是在采取激进策略的同时,新兴市场跨国公司在东道国经营往往面临外来者劣势(Liability),也可以成为母国劣势,即因为母国的制度劣势(Bartlett and Ghoshal, 2000;Ramachandran and Pant,2010)导致其经营受到东道国合法性的质疑。特别是,在发达东道国,因为其母国制度环境中较弱的公司治理,很难给东道国利益相关方提供足够的信息来对企业进行相关的评估,这可能导致其面临更多合法性挑战。

企业社会责任,是指“追求对社会负责任的企业行为”,是特定企业在特定制度安排下努力追求在其预期存续期内最大限度地增进社会福利的意愿、行动和绩效。为了克服因母国制度缺失带来的外来者劣势,跨国公司往往采用社会责任披露的作为提升其经营合法性的做法。企业社会责任(CSR)报告,指的是公开披露公司治理和企业社会责任的活动(Maignan and Ralston,2002)。以往学者研究制度与企业社会责任关系时,更多的关注制度缺失或者东道国不好的制度条件会阻碍企业实施社会责任活动。

与以往研究存在差异,本文作者认为,CSR的报告为东道国和全球利益相关者提供了评估公司情况的额外信息,可以减轻对其母国制度条件的刻板印象。母国制度缺失更多的会激发这些公司参与进来在全球合法的实践中,如CSR报告。KPMG(2013)认为,社会责任报告是说服投资者,表明企业经营有未来的很重要途径。基于此背景,作者从制度缺失的角度,认为跨国投资积极采取社会责任披露的方式来弥补母国的制度缺失和外来者劣势母国制度劣势反而会促使企业旅行社会责任,这间接证明了企业采取“跳板”方式来进行制度逃离观点。

二、假说

假说1:新兴经济体企业母国制度缺失与企业社会责任报告强度间存在正相关关系。

假说2:新兴经济体企业国际化程度能够正向影响母国制度缺失与社会责任报告强度间的关系。

假说3:新兴经济体企业在发达国家上市,能够正向影响母国制度缺失与企业社会责任报告强度间的关系。

假说4:时间因素能够正向影响母国制度缺失与企业社会责任报告强度间的关系。

三、样本指标

1、变量

被解释变量:企业社会责任报告强度,作者根据企业社会责任三重底线模型(Elkington,1997),即认为企业社会责任包括社会责任、经济责任和环境责任三个方面。借鉴Fortanier et al.(2011),具体选取内部员工问题(“雇佣”)、外部员工问题(权利)和社区问题(社区)、税收和公平贸易促进及企业对气候问题的关注(改变和减少碳排放的努力)。

2、解释变量:

制度空白:世界银行发布的全球治理指数,该指数用6标来反映一个国家或地区的法律制度质量,分别为话语权和问责制、政治稳定性和杜绝暴力、政府管制效率、管制质量、法制程度以及腐败控制, 每个国家或地区每项指标估计值为-2.5-2.5之间,数值越大代表治理绩效(法律制度质量)越高。作者在此取倒数来测度一个国家的制度缺失。

企业国际化:(1)国外资产占总资产的比例;(2)国外销售总销售额的比例;(3)外国员工占总员工的比例。数据来源WIR (UNCTAD,2011)

企业是否在发达国家上市,虚拟变量1和0。

时间因素Bansal (2005)

其他控制变量:组织松弛、利润率、杠杆率、研发强度、企业规模、企业慈善活动强度、所有制、是否参与商业组织等。

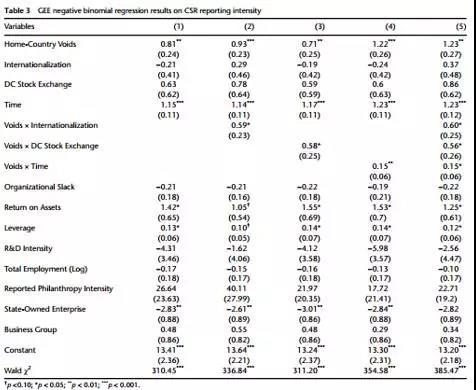

四、结果

因为被解释变量是计数数据,因此作者采取GEE负二项回归方法进行相关实证检验,基本的回归结果如上表所示:从回归结果可以看出,母国制度缺失与被解释变量间存在显著的正相关关系,这印证了假说1,母国制度缺失会激发企业更多的进行企业社会责任报告。此外,企业国际化、在发达东道国上市及时间因素与制度缺失的交互项回归结果为正,印证了假说2、3和4.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}