阅读:0

听报道

推文人 | 李启航

原文信息

Jihad Dagher, Yangfan Sun, Borrower protection and the supply of credit: Evidence from foreclosure laws, Journal of Financial Economics, Volume 121, Issue 1, 2016, Pages 195-209.

文章思路

简介

这是一篇基于法金融学思想的研究,利用美国各州之间丧失抵押品赎回权(Foreclosure,下称“止赎程序”)是否需要走司法程序的差异,通过边界效应设计了识别策略(类似于断点?),来分析在不同州的房地产抵押借贷的差异,进而分析了政府支持的企业(government-sponsored enterprises,即GSE),运用这两个外生的变化,分析了这一法律差异对于信贷的影响

背景简介

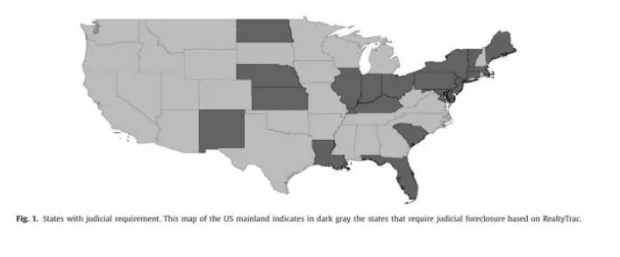

美国的止赎程序主要是在州一级做出规定的,一般而言,会为借款人提供必要的保护,但各州的保护力度不同。其中一个关键的差异在于,是否需向司法系统实现止赎程序。有些州需要贷款人提供抵押贷款违约的证据,向法院提请止赎程序,法院随后颁布法令,规定相关流程,并监督程序的各个步骤。而在另一些州,则债权人可以自行处理。很明显,司法程序保护借款人,防止存在潜在不公平,但与此相关的延迟,给债权人一方带来了成本、时间和法律资源的耗费。下图分开了两类不同的州(深色区是要走司法程序的):

多说一句,在物权法通过后,据说国内房地产公司和银行等机构(利益集团?)曾尝试游说最高院及相关部门,通过司法解释,将房产抵押贷款的违约处理改为不经过司法程序直接处理(我国法律规定必须通过司法程序方可进行止赎程序),尽管没有任何官方的消息,但学术界对此还是有些议论,所以这篇文章所描述的事情,说实话离我们其实很近。

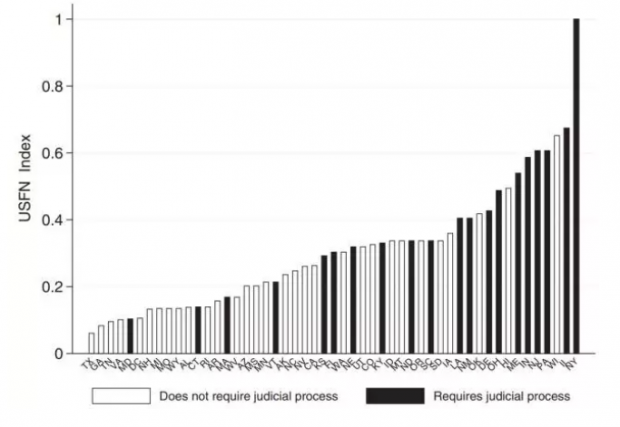

无论如何,走司法程序的州在处理止赎程序的实践上相对更长是不争的事实,上图可以看出时间分布与司法程序的关系。

数据与实证策略

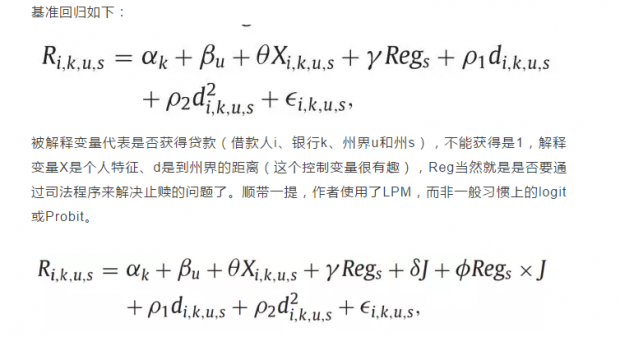

文章使用了每笔贷款的数据来进行分析,有下面几个好处:首先,可以控制借款人特征和区域固定效应,具体分析银行在特定条件下的决定;其次,可以将横跨州边界的城市地区进行对比分析,尽量减少可能影响信贷需求的不可观察特征的变化;第三,可以控制银行的固定效果。

文章使用的数据来源于联邦储备制度(Federal Reserve system)的住房贷款抵押披露法(Home Mortgage Disclosure Act,HMDA)这一数据覆盖了95%的城市地区,提供包括个人收入、人口统计学信息等多种数据,总之就是牛的不得了的一个数据。(所以说数据是多么重要)

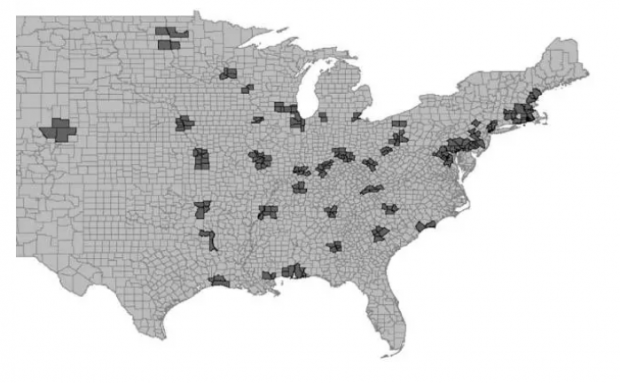

尽管有了这么多数据,作者却又精挑细选了一下,将属于一个大都市统计圈(MSA)的跨界地区挑出来(共52个),选择了2001-2006年之间的数据,回避了经济危机的影响。具体数据信息各位读者可以看原文,总之就是下图的情况。

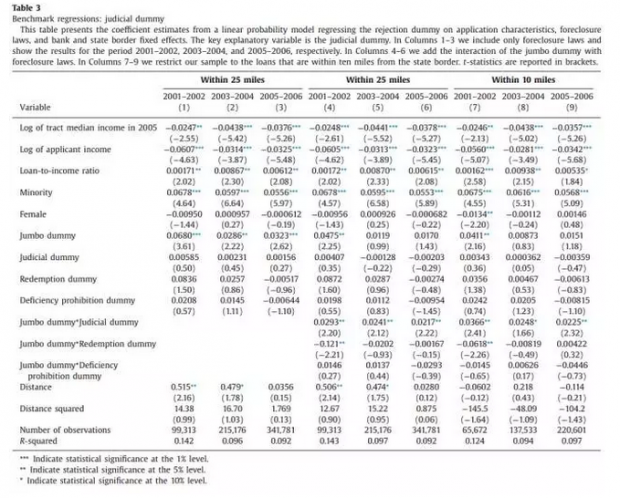

然后作者加入了一个交互项,将是否为超级大贷款(Jumbo Loan)考虑进来。一开始容易忽视这个交互项的价值,看到后来才发现这个研究也是基准回归的一部分,而且是关键的一部分。

实证结果和结论

经过上面的一系列折腾,表3前三列得到了结论:是否走司法程序不显著(We find that the coefficient on judicial dummy is positive but small and far from significant in each of the three periods)!!不过作者并不气馁,他们说,之所以出现如我所料的不显著,是因为存在大量的GSE贷款存在,因此,要把大贷款分出来单独看,因为GSE是有金额限制的。根据后面六列的说明,不难发现,对于大贷款而言,被拒的可能性在要走司法程序的地区更大。

后面就是一系列的稳健性(安慰剂)分析了,有兴趣的读者可以看原文,不再赘述。

感想与评价

这篇文章的核心在于对司法程序的成本进行了更为精准的分析,客观上讲,与其他发表于JFE的文章相比,在技术层面上似乎还没有完全展开,但文章所运用的数据非常独特,以地理和法律为基础的识别策略也显得别具匠心。

Abstract

Laws governing the foreclosure process can have direct consequences for the costs of foreclosure and, therefore could affect lending decisions. We exploit the heterogeneity in judicial requirements across US states to examine their impact on banks’ lending decisions in a sample of urban areas straddling state borders. A key feature of our study is the way it exploits an exogenous cutoff in loan eligibility to government-sponsored enterprises (GSEs) guarantees, which shift the burden of foreclosure costs onto the GSEs. We find that judicial requirements reduce the supply of credit only for jumbo loans, which are ineligible for GSE guarantees, i.e., in the nonsubsidized segment of the market. Thus, while we find a significant effect on credit supply, the aggregate impact is muted by the indirect cross-subsidy by the GSEs to borrower-friendly states.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}