阅读:0

听报道

推文人 | 刘贯春

原文信息

Schmalz, M.C., Sraer, D.A., and Thesmar, D., 2017, “Housing Collateral and Entrepreneurship”, Journal of Finance, LXXII(1), 99-132.

研究背景

在房价上涨的现阶段,房地产市场繁荣如何影响企业投融资决策成为学界和政界关注的热点。利用微观企业数据,众多国内外学者对国内房价上涨的宏观经济效应展开了一系列研究,并发现如下核心机制:一是“抵押担保”效应,即房价上涨带来的抵押品价值上升有助于企业获得银行贷款,从而进行实体投资;二是“投机”效应,即利用房产获得的银行贷款继续用于投资房地产市场,从而获得高额利润;三是“挤出”效应,即有房的企业获取银行贷款的概率增加,从而挤出了无房企业的银行贷款。与此同时,利用微观家庭数据,众多学者发现房价上涨对居民消费还具有“财富”效应和“房奴”效应,房产价值上升带来的财富增加有助于促进家庭消费,而偿还房贷会抑制家庭消费。不同于以往研究,立足于个体所面临的融资约束视角,Schmalz等(2017)试图从有房一族的创业概率这一视角(注:原文中还包含房价上涨如何影响新企业绩效及加总层面的企业进入,在此仅聚焦于该部分)来检验房地产市场繁荣的宏观经济效应。

数据与识别策略

为识别房地产市场繁荣带来的抵押品价值变化如何影响居民的创业概率,作者采用1992-2002年法国劳动力统计数据(Labor Force Statistics,简称LFS)。该数据库与美国收入动态调查数据(U.S. Panel Study of Income Dynamic,简称PSID)相类似,调研整体为家庭且连续调查3年,据此可以观察到个体从被雇佣到自我雇佣的就业状态变化。由于研究对象为房产的抵押担保效应,作者将研究样本聚焦于更可能将房子抵押给银行机构的户主,并排除了退休工人和学生这两大主体以及年龄低于20或超过64岁的个体。

为考察房价上涨对创业概率的影响,作者采用如下DID模型:

其中,i、j、t分别代表个体、地区及时期;E是0-1虚拟变量,当个体在t期的工作状态在t+1期转变为自我雇佣时赋值为1,否则赋值为0;Owner是0-1虚拟变量,当个体在t-1期的住房为自己所有时赋值为1,否则赋值为0;△p代表个体所在地区的房价在t-6期与t-1期之间的累积增长率;Z代表个体层面的控制变量,包括教育程度、性别、前一年的工作状态(被雇佣或失业)、所在行业、年龄以及父亲工作等。此外,引入房价上涨△p与个体特征的交互项,以尽可能缓解房屋自有者和租户之间的异质性;引入房屋所在单元的固定效应δl及地区-时间固定效应δjt,以捕捉潜在投资机会随时间的变化。

在上式中,参数β是关注的核心,作者试图采用DID框架来识别房价上涨对创业概率的影响。其中,实验组为自住房的个体,控制组为租户个体,而处理效应则来自于5年的累积房价增长率。特别地,参数β的估计利用到两类变异:一是地区之间房价增长率的差异;二是同一地区内部房价增长率的变化。

实证结果

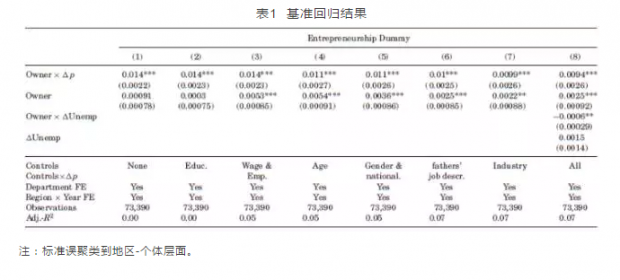

表1汇报了基准模型的回归结果。不难看出,无论采用何种模型设定形式,参数β均显著为正,这一结果表明房价上涨有助于提升有房一族的创业概率。以纳入全部控制变量的方程(8)为例,结合法国房价增长率的分位数75与25之差为16%,将带来0.15%的创业概率提升。考虑到法国整体的创业概率为1.4%,房价上涨将使得有房一族的创业概率平增加11%。

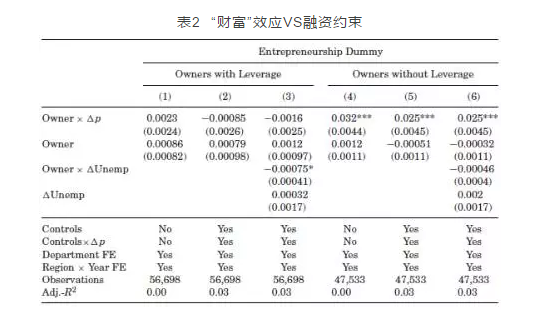

需要注意的是,基准模型可能会受到“财富“效应的干扰,即随着自有住房个体财富的增加,风险厌恶下降而非融资约束得到缓解提升了创业概率。同时,创业本身亦是奢侈品,当个体变得富有时,更容易承受失败所带来的损失。为剔除这一干扰,作者利用LFS数据库中“是否存在房产抵押贷款”将自有住房个体划分为完全所有者和部分所有者才,从而开展分样本估计。显然地,如果“财富”效应占据主导地位,那么参数β在两类个体均应显著为正;如果房价上涨缓解了个体所面临的融资约束,那么参数β仅在完全所有者中显著为正,具体结果参见表2。为此,房价上涨是通过缓解个体融资约束而非“财富”效应来提升有房一族的创业概率。

在接下来的分析中,作者针对房价上涨如何影响新成立企业的绩效及加总层面的企业进入进行了细致探讨,详见原文。

简要评论

立足于传统研究并结合经典理论,作者从一个新视角考察了房价上涨对有房一族创业概率的积极作用,提供了房价上涨有利于经济发展的直接证据。不过,需要注意的是,这一结论可能并不适用于中国,原因在于法国房屋租赁市场的独特性。自1986年以来,法国的房屋租赁市场一直受到政府管制,租赁合同一旦签订则在5年内不能涨价。尽管2006年新文件的出台放开了这一规定,但也仅仅是依据CPI指数进行调整,从而租金与房价整体上不相关(季度数据的回归系数为不显著的0.027)。然而,就中国而言,房屋租赁的时间一般是1-3年,即便是在租赁期内房东增加房租亦是再正常不过的事情。此时,房租上涨很可能会降低租房一族的创业概率,甚至是有房一族,从而在整体上会降低创业概率(新企业进入)。另外,中国一线城市房价增长速度过快,调研的“自我雇佣”有可能是在家职业炒房,从而造成高估房价上涨对创业概率的积极影响。

原文摘要

We show that collateral constraints restrict firm entry and postentry growth, using French administrative data and cross-sectional variation in local house-price appreciation as shocks to collateral values. We control for local demand shocks by comparing treated homeowners to controls in the same region that do not experience collateral shocks: renters and homeowners with an outstanding mortgage, who (in France) cannot take out a second mortgage. In both comparisons, an increase in collateral value leads to a higher probability of becoming an entrepreneur. Conditional on entry, treated entrepreneurs use more debt, start larger firms, and remain larger in the long run.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}