阅读:0

听报道

推文人 | 樊学瑞

推文信息:

Steger,Thomas Michael, Knoll, Katharina, & Schularick, Moritz.,No Price Like Home: GlobalHouse Prices,1870–2012.,American Economic Review,2017,107(2),p331-353.

Abstract

How have house prices evolved over the long run? This paper presents annual house prices for 14 advanced economies since 1870. We show that real house prices stayed constant from the nineteenth to the mid-twentieth century, but rose strongly and with substantial cross-country variation in the second half of the twentieth century. Land prices, not replacement costs, are the key to understanding the trajectory of house prices. Rising land prices explain about 80 percent of the global house price boom that has taken place since World War II. Our findings have implications for the evolution of wealthto-income ratios, the growth effects of agglomeration, and the price elasticity of housing supply.

一、引言

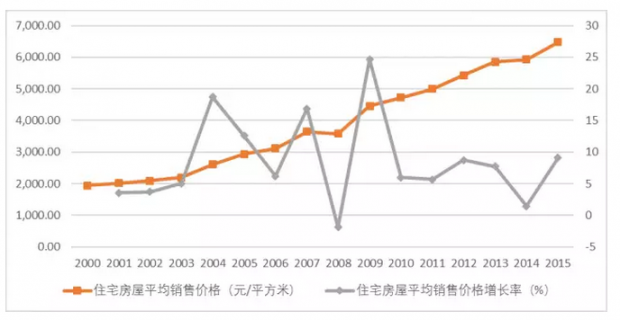

正如推文封面图片所显示的那样,2000到2015年中国住宅房屋名义平均售价翻了两倍多,住宅销售均价增长率虽然存在波动,但基本都保持在5%以上。2014年以来的新一轮上涨更是引起了大家广泛的关注和讨论,不少城市(据个人不完全统计,目前限购的城市有45个)都纷纷开始限购来限制房价的持续上升。那么,中国房价的这种持续上涨究竟是一种“中国特色”,还是只是全球房价趋势的一种体现,就是一个比较有意思的话题。最近,AER上的一篇文章对14个发达经济体1870-2012年之间的房价进行了研究,该研究发现自20世纪初以来,这14个经济体的实际房价大约增加了三倍,几乎所有的增长都发生在20世纪下半叶。

二、房价的长期趋势

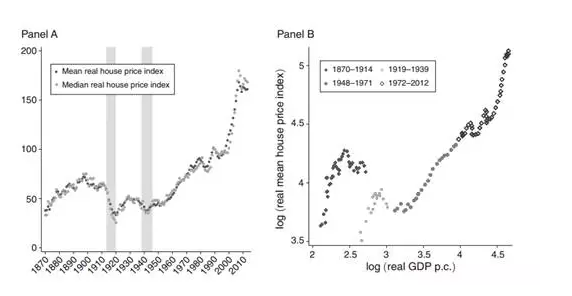

一个理想的房价指数应该能够精准捕捉房屋的价格变动。但住房是异质性资产,其特征随时间而变化。而且,住房出售频率较低,使得很难去观察他们随时间变动的价格。这也是为什么有关对长时期房价趋势的研究较少的原因,更不用说是长时间国际面板了。本文作者使用了60多种一手或二手资料构建了14个经济体的长时期房价指数,并对这种指数可能存在的误差进行了稳健性检验。下图显示了自1870年以来14个经济体房价系列的算术平均值和中位数。图中可以看出经CPI调整后的房价在19世纪后期和20世纪前半叶波动范围很小。随后几十年来,房价长期趋势发生了变动,出现了一个陡峭的上升。过去140年来,房价与人均国内生产总值之间的关系也呈现出类似的曲棍球模式。根据图示在一战之前尽管人均收入上升,但房价总体保持稳定。而在二十世纪最后几十年,房价涨幅超过收入增长幅度。显然这样简单将多个经济体房价数据做算术平均,因为以下几个原因可能是不大合适的。

首先,大国和小国对全球房价趋势的影响应该是有差别的。因此作者分别以人口和GDP作为权重重新调整了全球房价指数,发现指数的变动趋势并没发生较大改变。其次,长时期的房价序列可能忽略了住房质量提升对住房价格的影响。过去140年以来,住房质量在不断提升,如果不控制住房质量就可能高估房价的上涨。二战之前的数据要更加注意这一点,因为住房质量中最重要的改进(自来水和供电)都是在二战之后才成为住房的基本构成。作者将具有可靠质量调整价格信息的经济体房价走势同质量可疑国家的房价指数进行比较,发现两者的房价趋势是相似的。第三,即便是农村和城市的住房价格保持不变,如果房价数据的统计覆盖范围随着时间的推移偏向房价更高的城市,这也可以推高观察到的平均价格。但作者对数据的分析发现,统计数据中城市房价的份额其实是下降的。最后,还有一种可能性就是20世纪60年代以来大房价上涨可能只是一种城市现象。作者通过比较农地价格和房价发现,两者的走势几乎是一样的。综合上述稳健性检验,可以看出作者构建的房价指数的确能有效的反映这14个经济体总体的房价长期趋势。

三、长期房价的分解

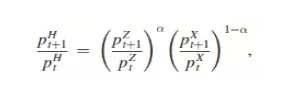

既然房价在20世纪后半叶激增,那么到底是什么原因导致了这种激增呢?由于住房是由土地和不同结构的地上附着物构成,按照这个角度房价就可以分解为住房重置成本和土地价格。具体的,作者用下式来分解房价。左边是房价增长率,右边第一项是地价增长率,第二项是重置成本增长率。现实中,我们可以观察到的是房价增长率和住房建造成本增长率,而土地价值增长率很难观察到。因此,将下式第一项移至左边,其他两项移至右边,就可以反过来计算地价的变动。

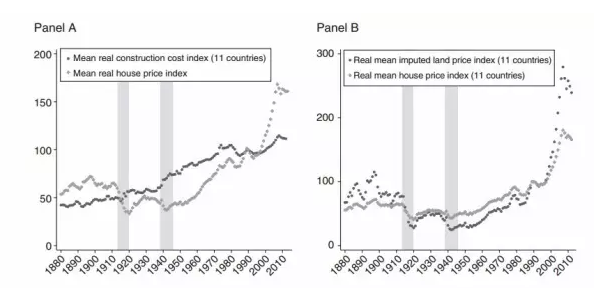

下图展示了作者计算出的地价和房价之间的关系,可以看出地价与房价的走势几乎是一样的。(为了说明这样计算的土地价格是合适和准确的,作者将能观察到的土地价格和计算出的土地价格进行比较发现,两者相差甚小。)从该图中看出,房价的上涨几乎时候都是地价推动的,那么到底地价对房价的上涨贡献了多少?经过进一步核算,作者指出总体效果是惊人的:1950年至2012年房价上涨的84%可归因于地价上涨,其余16%可归因于实际建筑成本的上升。

四、启示

在学术界,对土地价格长期趋势的变动两种截然相反的观点。古典学派(如李嘉图)认为随着经济的发展土地会变得越来越稀缺,土地价格会不断上涨。而Shiller等人则认为土地供给是充足且富有弹性的,房价上涨会使供地增加,从而导致地价会下降,所以长期来看地价会维持不变。本研究结论很明显支持古典学派观点。如果土地价格和住房中的土地成本份额都随着时间的推移而上升,那么对住房价值上涨的土地供应反应可能不会使土地价格再次下降。因此,新住房建筑土地会维持固定价格,从而长期住房供给价格弹性较高的观点就值得商榷。

皮凯蒂在《21世纪资本论中》指出,发达经济体的财富收入比在过去一个半世纪中呈U形曲线。在二十世纪末,财富收入比已经回到了第一次世界大战前的水平。而且财富收入比还不在不断提高。此后Bonnet、Rognlie等人进一步指出,过去几十年发达经济体财富收入比的提升主要是在住房财富。皮凯蒂认为,发达经济体财富收入比的提升是由于这些经济体资本增长率高于经济增长率造成的。而本研究为发达国家财富收入比的提升提供了一个新的角度——价格效应。如果我们将总财富表达为W=K+PZ*Z,其中K为资本品,Z为土地资本并固定不变,PZ为土地价格。那么即便是在K保持不变的状态下,只要一个经济体土地价格的上升快于经济增长率,其财富收入比也会不断提高。可以看出,此价格渠道与皮凯蒂强调的资本积累渠道完全不同。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}