阅读:0

听报道

推文信息

Crocker H. Liu, Adam Nowak, Stuart S. Rosenthal. Housing Price Bubbles, New Supply, and Within-City Dynamics[J]. Journal of Urban Economics, 2016, 96:55-72.

1 前言

在房价泡沫时代,城市之间存在巨的大差异性已是共识,也有很多学者对这种差异性做了许多解释。但是大部分研究都有一个隐含的假设就是同一个城市内的住房对房价泡沫的响应是相同的,这样的假设好像有点问题。因此,本文构建了一个开发商住房供给模型,并利用美国亚利桑那州凤凰城2001-2013年的单户住宅销售数据阐述了这样一个理论:在泡沫上升期,泡沫对城市内部的住房影响是同质的,但当市场崩溃时可能具有不同的影响。

那么如何对城市内部的住房分类呢?第一个想法就是按照价格来分类,而且数据容易找,的确也有人这么做了。但是住房对需求和供给的影响比较敏感,也就是说房价会经常有波动,特别是在市场的不确定性比较高的时候,这样分类会给研究制造很多麻烦。所以,本文不采用房价作为分类标准,而是采用住房面积。然后用重叠销售模型来衡量房价以区分房价的其他时间变化属性。使用住房面积来分类除了住房面积具有时不变性质以外,还利于本文将研究的焦点集中在住房的供给方面。

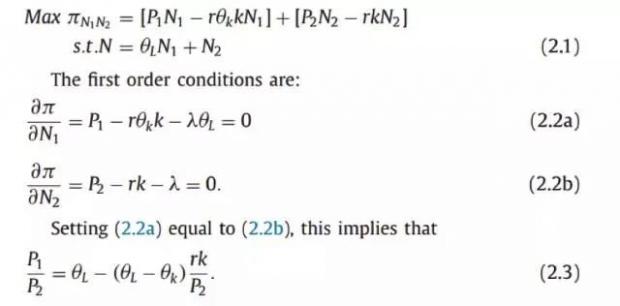

2 数理模型

假设:1.住房市场是完全竞争市场。2.市场上有两种住房H1和H2。3.开发商的可开发土地为N,且其购买土地的成本为沉没成本。

开发商的问题可以被认为是一个两阶段最大化问题,首先开发商为每种房屋类型选择最优的资本土地比率,然后选择不同房屋类型之间的土地分配。在第一阶段开发商的最优选择是每种住房的土地和资本的边际替代率等于两种要素价格之比(设土地价格为1)。假设建造类型1的住房需要qk和qL单位的资本和土地,建造类型2的住房需要的资本和土地都是1单位,两种住房的供给量分别是N1和N2,则第二阶段开发商的决策如下:

其中,2.3式中rk/p2表示参考住宅(这里是类型2)的住房价值份额。全美国来看这个值大约是0.75,土地价格越便宜的地方这个值越大。当土地价格便宜至rk/p2等于1时,住宅相对价格取决于qk。更一般的情况是qk和qL很接近,这时候相对价格取决于qL。因此,在这几种情况下,2.3式意味着在开发商活跃的情况下,即使房价水平大幅上涨,不同类型住宅的相对价格也保持不变。反过来,就是说开发商受到限制,房地产开发下滑的时候,相对价格对开发商的约束效应就会减小,开发商可能会按2.2a或者2.2b的条件来进行土地开发。此外,在没有技术进步的情况下,即qk和qL保持不变,住宅的相对价格会回到原来水平。

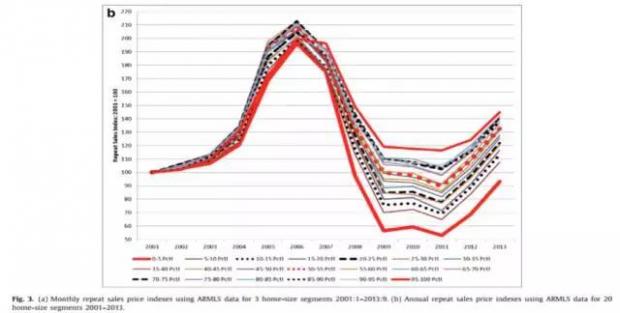

3 数据的验证

本文使用的数据是美国亚利桑那州凤凰城2001-2013年的单户住宅销售数据,使用这个数据的原因有几个。首先,凤凰城房地产市场比较稠密(a thick market),房屋面积是一个接近连续的变量,可以允许将住房类型按面积分类。其次,凤凰城的历史交易数据比较容易获取。第三,凤凰城这个时间段的房价数据刚好符合我们的数理模型。房价在2001年至2003年期间缓慢上升,2004-2006年翻了一番,2007-2009年泡沫破灭,2009年初稳定下来。2011年和2011年之间价格开始回升,增长了50%。

从上图中,我们可以看到将住房按面积分类之后。在房价急速上升阶段,相对价格是不变的,而在价格急速下降时,不同类别的住房之间房价差距在逐渐变大。其中住宅越小,房价下跌的程度越大;豪宅却没有跌破过初始水平。而在恢复阶段,房价又会回到最初始上涨时的水平。(文中有详细的表格说明)

4 进一步的分析

有三个问题,仍然不够明晰。(1)本文的模型表明,当市场复苏时,泡沫破灭后相对价格的任何分歧预计将恢复到前值,这可能意味着在崩溃期间可能存在套利机会,这与完全竞争市场的假设相悖,是为什么呢?(2)是什么导致了这种价格分歧?(3)为什么小面积住宅价格跌的最狠呢?

第一个问题的一个可能解释是在复苏阶段投资者和普通购房者可能没有意识到房价之间的分歧和潜在的价值回归。也就是说这种套利尽管存在,但是大家都没有意识到或者不想去套利。第一个原因是凤凰城周围可开发土地丰富,新房供给弹性比较高。普通购房者难以相信2004-2006年房价会翻倍,因此对房价持续上涨的信心不足。第二个原因是基于“假设”模拟。在有效市场假设下,投资者对年租金增长的预期达到多少才能使2004的房价翻倍?根据本文的估算,贴现率在3%的情况下,无限期时间下翻倍的预期年租金增长率是1.5%(25年是5.53%,50年是3.12%,100年是1.9%)。这种预期会迅速将凤凰城的租金推动到非常高的水平,并在一定程度上打击投资信心,因为附近的大量土地可用于新的发展。这再次表明,购房者没有认识到价格已经偏离了可持续的价值。第三个原因可能是在市场不确定的情况下,卖家往往会提高预售价。本文中的数据分析也支持了这一点,销售价与预售价之比在泡沫上升期增大,而在恢复期较小。这三个原因综合起来就是说在泡沫上升期买卖双方的非理性预期,导致在泡沫破灭后,双方都没有意识到房价分歧和非合理房价。因此,在恢复期就存在一个套利阶段。

对于后面两个问题,可能的解释是住房供应和需求弹性的组合对不同面积住房的影响是不同的,其方式可能在繁荣期间影响过度建设的程度以及随后在崩溃期间影响价格使市场出清。从数据来看,新房建设在泡沫上升期的确比较活跃。而在崩溃和恢复期新房建设的确是受到了抑制。还有一个途径可能是在崩溃期住房贷款违约对房价产生了向下的压力,尤其是违约比较多的小面积住宅。住房贷款违约一方面使廉价房维护不足,另一方面增加了住房市场的临时供给,给房价向下的压力。这两个途径本文还用了一个简单的计量做了说明。

5 结论

本文用一个简单的住房供给模型和凤凰城的数据说明了在房价上升期,各不同面积的住房相对价格不变,即便是价格快速上涨也一样。而在泡沫破灭时,供给和其他需求因素一起作用使得房价出现分歧,小面积住房价格下跌最多。最终,住房价格会回到初始水平。这样看来,在抄底楼市的时候购买小户型房屋会有较高的相对投资回报率。

Abstract

Although there is broad recognition that cities differ in their tendency to experience house price bubbles, most studies assume away any possibility of within-city heterogeneity in response to a bubble. We develop a model that suggests that this assumption may be appropriate when markets are rising but can be far from reality on the bust side of a bubble. During a housing boom, new construction and related supply adjustments by developers ensure stable relative prices between low- and high-quality segments of the housing market. On the bust side of a bubble, however, reduced housing starts allow demand-side forces and mortgage default to create pressure for relative prices to diverge across market segments. Absent a change in technology, as markets recover and new construction rebounds, relative prices should revert back to pre-crash levels. Evidence based on 2000–2013 single-family home sales in Phoenix, Arizona supports this modeling framework. Additional evidence also suggests that high rates of mortgage default contributed to divergence in relative prices when markets crashed.

推文作者 | 樊学瑞

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}