图片来源:文心一言AI作图

原文信息:

Walter Melnik, Andrew Smyth(2024). R&D tax credits and innovation. Journal of Public Economics, Volume 236, Page 105-157.

01

引言

对研发投入进行税收抵免是各国激励企业创新的重要政策工具。美国联邦和州政府每年为此投入超过200亿美元(约占GDP的0.1%),以期通过降低企业研发成本,推动技术进步与经济增长(OECD,2021)。然而,现有研究多聚焦于税收抵免对研发支出的直接影响,如Wilson(2009)发现,州级研发成本每降低1%,研发支出增长2.5%;Rao(2016)基于联邦税收数据指出,研发成本下降10%可使企业研发强度提升19.8%。但这些研究未能充分回答一个重要的问题:对研发的税收抵免是否会影响创新本身?

本研究基于美国各州1985-2004年逐步实施研发税收抵免政策的自然实验,系统评估了税收抵免政策对多维度创新指标的影响。研究发现,研发的税收抵免政策降低了研发的使用成本,增加了研发支出,提高了专利的新颖性,但没有提高专利的质量。本研究为全球数字经济下的创新政策提供了关键证据,为进一步释放创新的长期增长动力提供了建议。

数据与研究方法

02

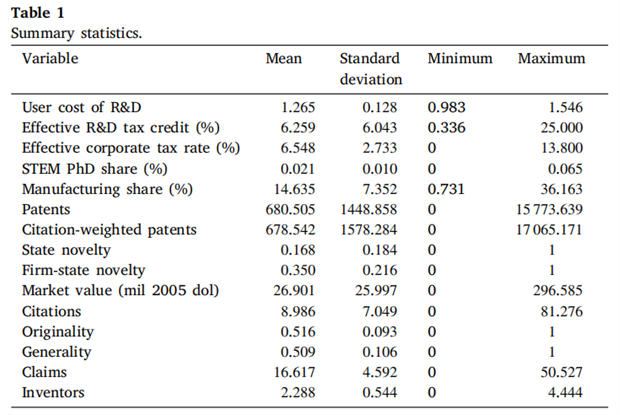

专利数据:来自PatentsView数据库(美国专利商标局公开数据),涵盖1978-2010年所有最终授权的美国专利,按发明人所在地分配至各州,专利信息包括发明人位置、技术分类(4-digit CPC)、引用次数、权利要求数量等。

税收数据:整合自Moretti & Wilson(2017)的州级面板数据,包括各州R&D税收抵免政策实施时间、有效抵免率、研发用户成本、州企业税率等。

本研究利用美国各州渐进式实施研发(R&D)税收抵免政策的差异,通过双重差分法估计该政策对处理组州创新成果的平均处理效应,模型设定如下:

专利技术新颖性的衡量:专利技术新颖性是本文的核心被解释变量,以衡量研发税收抵免政策是否会促使企业改变其所追求的技术类型。为量化技术新颖性,本文基于Manso等(2023)的专利新颖性指标,提出了两个层面的度量。一是州层面新颖性(State Novelty),以衡量某州整体专利组合的技术分布与前两年相比的变化;二是公司-州层面新颖性(Firm-State Novelty),以衡量某公司在特定州的专利组合技术分布变化。

如果州层面新颖性(State Novelty)上升,表明研发税收抵免促使州内整体技术分布更偏离过去两年的模式。表1表明,公司-州层面的平均新颖性超过了州层面的平均新颖性,说明企业在同一州内探索了更多元的技术方向。

03

实证结果

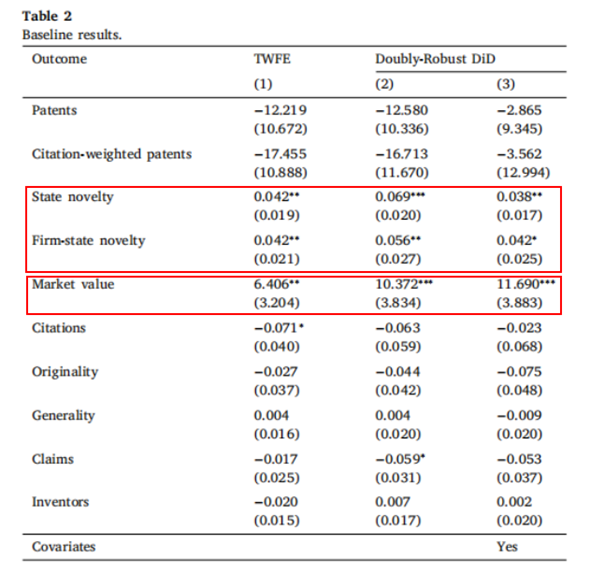

1. 基准回归结果

基准回归结果如表2所示,以专利技术新颖性(patent novelty)作为核心度量指标,实证结果表明,州级技术新颖性分别增加0.04和0.07,且分别在95%和99%的置信水平下显著,在控制协变量后仍保持了结果的显著性。这一效应具有重要经济意义:税收抵免政策的采用使州级专利新颖性提升0.22个标准差,或相对于均值0.17的24%增幅(参见表1)。

在企业-州级层面(firm-state level),技术新颖性同样呈现增长趋势,所有估计值均在90%或更高的置信水平下显著。综上,可以看出州级研发税收抵免政策显著提升了州级和企业-州级专利技术新颖性。进一步报告州年度专利平均市场价值的分析结果发现,研发税收抵免政策显著提高了实施州专利的平均市场价值。企业通过调整研发策略响应税收抵免,将资源投向差异化且高价值的研究方向,激励企业追求创新质量而非数量。

2. 税收抵免政策规模分析和研发支出分析

为研究税收抵免的规模效应,即抵免力度(如有效抵免率、研发用户成本变化)对创新成果的非线性影响,将政策变量从二元指标替换为连续型变量(如有效抵免率),估计每单位抵免率变化的边际效应,结果显示:抵免规模越大,对市场价值和技术新颖性的提升越显著。

为验证税收抵免是否如理论预期,显著增加企业研发支出,以研发支出对数作为因变量,并使用美国国家科学基金会(NSF)的州级研发支出数据,分时段(1978–1998 vs. 1999–2010)检验,结果显示:税收抵免使州级研发支出增长31.4%(全样本)和35.9%(1999–2010子样本)。

3. 稳健性检验

(1)变量替换:

一方面,改变专利分配方式,从“按发明人比例分配”改为“按主发明人所在地分配”;另一方面,变换技术新颖性窗口,从2年调整为5年(Manso et al., 2023)。

(2)内生性处理:

使用工具变量法,以其他州的平均抵免率为工具变量,缓解政策内生性问题。

(3)样本调整:

剔除专利量极端州(如加州、纽约)或仅保留长期样本(政策实施前后至少6年)。

综上,结果显示,市场价值与技术新颖性提升在各类检验中保持稳健;专利数量与引用次数的负效应在部分子样本中减弱,但统计仍不显著;工具变量回归系数绝对值更大(为-0.101,基准-0.035),支持基准结果的保守性。

4. 异质性分析

(1)企业规模分组:按资产中位数分为大企业(>5亿美元)和小企业(<4000万美元)。

结果显示,小企业专利数量增长20%(p<0.10),但技术新颖性与市场价值无显著变化;大企业专利数量下降7.8%(不显著),但市场价值提升13.4%(p<0.01)。

(2)区域差异:对比沿海州与内陆州、制造业密集州与非密集州。

结果显示,内陆州政策效果更强(市场价值ATT=0.062 vs. 沿海州0.041),因为资源竞争较少,而制造业密集州技术新颖性提升更显著,因为其研发需求较为集中。

(3)技术领域:按专利技术分类(CPC)分析政策对跨领域创新的影响。

结果显示,税收抵免激励了跨领域的技术融合,如数字技术和传统制造融合等。

结论

04

本文主要研究了美国各州研发(R&D)税收抵免政策对创新的影响,特别关注创新数量和质量的不同效应。本文通过整合1978-2010年PatentsView专利数据、州级税收政策数据及经济变量,采用双重稳健双重差分法进行研究,实证结果表明,税收抵免显著提升了专利的市场价值和技术新颖性,但未增加专利数量或科学质量。异质性分析发现,大企业和内陆州受益更明显,而小企业虽专利数量增加,但质量未得到有效提升。本文系统地揭示了州级R&D税收抵免对创新质量与数量的非对称效应,为全球创新政策设计提供了关键证据。研究进一步发现,政策制定者需在“激励私有收益”与“保障社会效益”间寻求平衡,通过差异化工具推动可持续创新生态。

Abstract

Previous work suggests that research and development (R&D) tax credits increase R&D expenditure. We exploit the staggered adoption of state-level R&D tax credits in the United States to examine their effect on innovation itself. In particular, we consider ten commonly-studied patent characteristics that have received little or no attention in the extant literature on R&D incentives. Our empirical approach suggests that R&D tax credits reduce the user cost of R&D and increase R&D expenditure, but we find no aggregate evidence that such credits increase patenting in credit-adopting states. Nor do credits increase the scientific quality of patents, as captured by patent citations. On the other hand, R&D tax credits increase patent novelty and we see large and significant increases in the market value of patents in credit-adopting states. All of our aggregate results are driven by states with larger effective credits and by larger firms, because such firms produce the vast majority of patents. These results have important implications for R&D public policy.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}