图片来源:360图片

原文信息:Agarwal, S., Li, K., Qin, Y., Wu, J., & Yan, J. (2020). Tax evasion, capital gains taxes, and the housing market. Journal of Public Economics, 188.

原文链接:

01

引言

税收政策的变动对逃避税行为的影响是政策制定者关心的课题之一;同样地,在政策实施后产生的意外效果同样是政策制定者需要给予关注的。近年来,随着房地产市场的不断发展,中国政府不断加强对房地产市场的监管,根据2015年的数据,该市场占中国国民财富的35.4%(Piketty等, 2019),如何平衡房地产市场的政策实施和市场反应,即如何平衡好效率与公平,成为一个重要的经问题。

聚焦于2013年实施的资本利得税调整政策,通过使用一手交易数据,回答了以下三个问题:

1.资本利得税的增加如何通过改变住房交易的时间来影响市场参与者的避税行为?

2.资本利得税的增加如何影响市场参与者的逃税行为?

3.该政策是否因税务报告的灵活性产生了任何意想不到的后果,如该政策如何影响不同类型买家的税收规避或逃税行为?

02

研究背景

2.1 资本利得税调整政策

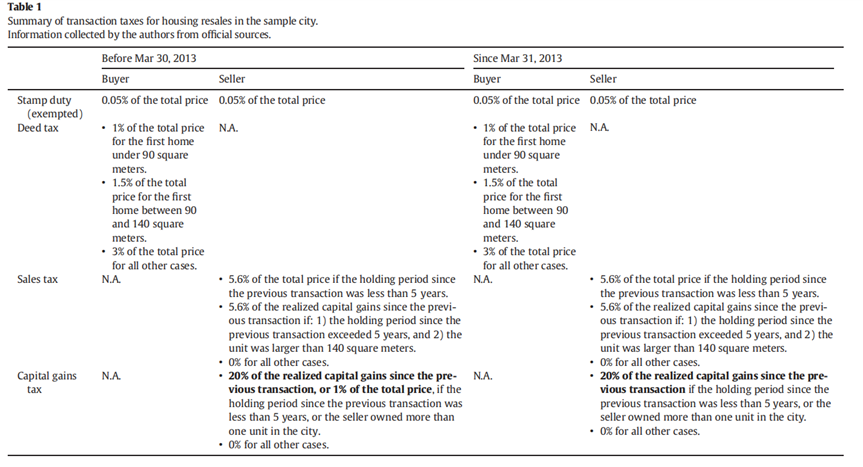

政策调整情况如表1所示,在这一调整政策执行之前,如果一项转售交易由于持有期较短或卖方拥有多套住房而需要缴纳资本利得税,则可以选择将资本利得税的金额按当前交易总价的1%或按实际资本利得的20%计算;然而,政策执行之后,若适用资本利得税,则只能按实际资本利得的20%计算。该政策于2013年2月20日公告,让市场有大约一个月的公告期后,于2013年3月31日实施。因此,论文将“前期”定义为公告前的时期,将“后期”定义为政策实施后的时期。需要注意的是,在中国房地产二手房交易市场中,所有转售交易税款,即使按照表1中的规定,法律上应由卖方缴纳(例如资本利得税和销售税),实际上通常由买方承担,卖方不会通过现金或明确扣除来“补偿”买方。

2.2 逃避税行为动机

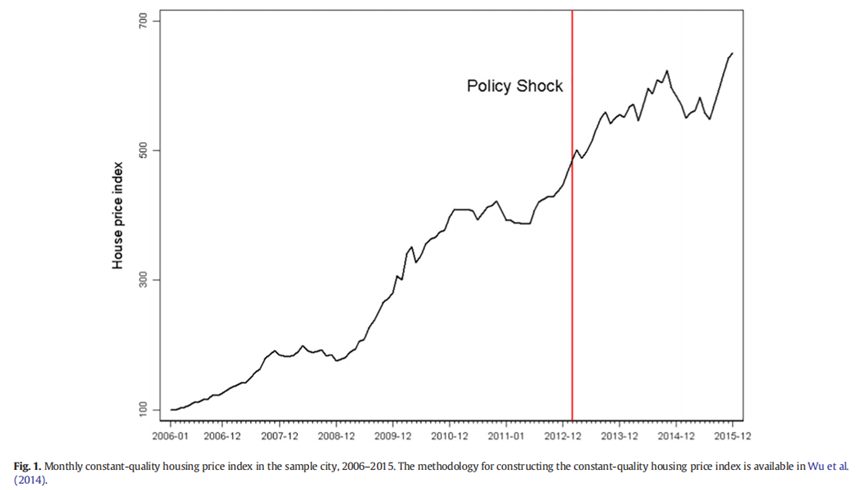

如图1所示,房价在之前几年经历了巨大的上涨,这项税收执行导致资本利得税税率的显著上升,从而增加了住房转售的总税负。假设一个家庭在2009年3月在该市购买了一套100平方米的住房,价格为200万元,并在2013年3月转售(即持有期为4年)。根据图1中的恒定质量住房价格指数(Wu等,2014),样本城市在此期间的累计房价增长为165.2%;也就是说,这套房产预计在2013年3月的售价为530万元。由于持有期不到5年,该转售交易需要缴纳资本利得税。根据2013年3月30日之前的税法,买方可以选择按当前交易总价的1%计算资本利得税(即约53000元)。然而,根据2013年3月31日起生效的新税法,资本利得税只能按实际资本利得的20%计算,这将达到660000元((5.30-2)*20%*1000000=660000元)。因此,这笔转售交易的总税负将从大约429300元(约占总价的8.1%)急剧增加到大约1036300元(约占总价的19.6%)。显然,这种交易税率的剧烈增加为持有期不到5年的转售交易参与者提供了强烈的避税/逃税动机。相比之下,持有期超过5年的住房转售则免于资本利得税,不受这项政策变化的影响。

因此持有期不到5年的转售交易的买卖双方可能通过两种方式响应税率的增加。首先,买卖双方可能通过推迟交易来响应税率变化的门槛(即卖方等待住房持有期超过5年后再出售该房产或与买方完成交易)。该研究将这种行为称为“避税”;其次,买方可能在税率上调后利用“阴阳合同”报告较低的注册价格,以避开更多的税收,该研究将这种行为称为“逃税”。所谓阴阳合同,即买卖双方首先在经纪人的帮助下签订一份实际合同,记录本次交易的实际总价,即所谓的“阴(桌面下)”价格。然后,买卖双方需要在当地住房主管部门的在线系统中注册这笔交易。在大多数情况下,买卖双方选择报告一个远低于实际价格的总价,或者所谓的“阳(注册)”价格,进行官方注册。买方按实际价格向卖方支付款项,但交易税款是根据注册价格计算和缴纳的。

因此持有期不到5年的转售交易的买卖双方可能通过两种方式响应税率的增加。首先,买卖双方可能通过推迟交易来响应税率变化的门槛(即卖方等待住房持有期超过5年后再出售该房产或与买方完成交易)。该研究将这种行为称为“避税”;其次,买方可能在税率上调后利用“阴阳合同”报告较低的注册价格,以避开更多的税收,该研究将这种行为称为“逃税”。所谓阴阳合同,即买卖双方首先在经纪人的帮助下签订一份实际合同,记录本次交易的实际总价,即所谓的“阴(桌面下)”价格。然后,买卖双方需要在当地住房主管部门的在线系统中注册这笔交易。在大多数情况下,买卖双方选择报告一个远低于实际价格的总价,或者所谓的“阳(注册)”价格,进行官方注册。买方按实际价格向卖方支付款项,但交易税款是根据注册价格计算和缴纳的。

在评估贷款金额时,住房公积金中心或商业银行将聘请专业房地产评估师为住房单位提供评估报告,然后采用注册总价和评估总价中的较低值来计算贷款金额。在存在“阴阳合同”的情况下,在大多数情况下,注册总价低于单位的评估总价,因此贷款价值由注册价格决定。相比之下,如果买方报告了过高的注册价格,贷款金额将由评估价格决定。因此,在大多数情况下,买方无法仅通过报告较高的注册价格来获得更多贷款。

03

数据

论文选择由样本推广到整体的方法,使用一个样本城市进行具体分析,再进行外部有效性的推广,原因是该研究能够获得该样本城市的多个专有数据集。论文从样本城市的最大房地产中介公司之一收集了微观层面的住房转售交易数据,涵盖了2013年1月1日至9月26日(即政策变更生效后180天)之间该公司所有的35428笔转售交易。对于每笔转售交易,可以获取其实际价格和买卖双方在签订合同时约定的注册价格。除了实际价格和注册价格外,数据集还提供了关于住房属性、按揭使用情况以及买卖双方的一些人口统计变量的详细信息,包括年龄、性别和出生地。论文还可以观察到买卖双方签订实际合同的日期。此外,该研究将数据与当地住房公积金缴存数据进行了合并,并获得了一些观察值的买卖双方雇主类型和报告收入信息;该研究根据交易单元的地址,将上述转售交易数据与官方住房交易登记数据手动合并,从而可以核对研究数据集中注册价格与官方系统最终记录的价格;对于持有期是否超过5年的信息,该研究从当地住房登记办公室手动收集了该单元上一笔交易的日期,保留了有持有期信息的样本,剔除了实际价格与注册价格差异为负值的交易以便进行对数转换,并剔除了价格差异极端(上下1%)和缺少特征数据的样本,该研究剔除了2013年第6周的交易,因为该周的交易可能因春节而异常。最终,“完整样本”包含26578笔住房转售交易。

04

实证策略

1. 避税行为分析——聚束分析法(bunching estimation)

聚束分析法用于估计在资本利得税变化时,交易量在临界点附近的集中程度,从而揭示市场参与者如何通过调整交易时机来规避税收:

其中, 是持有期为i的交易量,i以月为单位,

是持有期为i的交易量,i以月为单位, 是持有期i与临界点v(在本研究中是60个月)之间的距离,q是多项式的阶数(在本研究中q=7),该研究排除了在缺口周围的范围(

是持有期i与临界点v(在本研究中是60个月)之间的距离,q是多项式的阶数(在本研究中q=7),该研究排除了在缺口周围的范围( ),

), 代表误差项。根据Kleven and Waseem (2013)的方法,

代表误差项。根据Kleven and Waseem (2013)的方法, 被设置为聚束结束的地方,

被设置为聚束结束的地方, 是为了确保聚束尽可能接近missing mass。反事实分布是基于式(1)预测的,不包括项

是为了确保聚束尽可能接近missing mass。反事实分布是基于式(1)预测的,不包括项 ,进一步计算临界值以上的超额聚集量,记为

,进一步计算临界值以上的超额聚集量,记为 ,此外,该研究计算在排除范围内的平均反事实频率:

,此外,该研究计算在排除范围内的平均反事实频率: ,并且用两个月的bin区间估计反事实分布,通过bootstrap得到标准误差。

,并且用两个月的bin区间估计反事实分布,通过bootstrap得到标准误差。

2. 逃税行为分析——双重差分法

由于发生在公告期内的交易行为,即2月20日-3月31日,难以判断是否受政策影响,故在逃税行为分析时,剔除在公告期内交易的样本,并且在DID分析时,本研究采用持有期小于4年或大于6年的样本,因为需要确保样本不会通过延迟交易来避税:

其中, 为房产单元j中的房屋i在日期t时实际与注册价格的差值,取对数形式,用来衡量逃税程度;

为房产单元j中的房屋i在日期t时实际与注册价格的差值,取对数形式,用来衡量逃税程度; 是区分处理组和对照组的虚拟变量,在本文DID分析中,处理组是持有期小于4年的样本,对照组是持有期大于6年的样本。

是区分处理组和对照组的虚拟变量,在本文DID分析中,处理组是持有期小于4年的样本,对照组是持有期大于6年的样本。 是政策实施前后的虚拟变量,

是政策实施前后的虚拟变量, 是房屋属性的控制变量,

是房屋属性的控制变量, 是房产单元层面的固定效应,

是房产单元层面的固定效应, 包括年月时间固定效应,周固定效应和假期固定效应,

包括年月时间固定效应,周固定效应和假期固定效应, 是误差项。考虑到交易是和相同日期与相同房产单元是相关的,本文标准误选择在房产单元和日期双向聚集。

是误差项。考虑到交易是和相同日期与相同房产单元是相关的,本文标准误选择在房产单元和日期双向聚集。

此外,本文也关注政策的实施对交易量的影响:

其中, 是每栋房屋在每个时期t实际交易量的对数,k=1表示处理组,k=0表示对照组,

是每栋房屋在每个时期t实际交易量的对数,k=1表示处理组,k=0表示对照组, 表示处理组的交易量,其他变量定义和式(2)相同,在这个分析中采用稳健标准误。

表示处理组的交易量,其他变量定义和式(2)相同,在这个分析中采用稳健标准误。

05

结果分析

5.1 避税行为影响

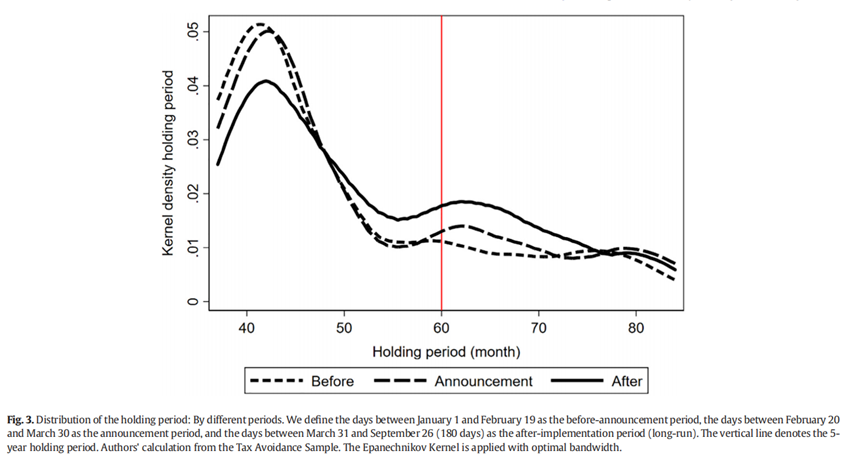

图3绘制了交易房屋持有期的密度图,展示了三个不同组别——政策公告前(2月19日及之前)、公告期(2月20日-3月31日)和实施后(3月31日及之后)——在政策变化时间轴上的分布,使用Epanechnikov kernel方法,对分布进行平滑处理,以便更好地可视化。图中显示,在政策公告前和公告期,5年期限以上的交易几乎没有聚集,而在政策实施后出现了显著的聚集。此外,该研究还在附录中使用三个不同的子样本确认了上述发现。通过使用实施后子样本的聚集估计,该研究展示了使用不同区间大小的实际分布和反事实分布。总的来说该研究有两个主要观察结果。首先,缺口发生在临界值下方的6个月内,这个时间跨度与聚集现象的时间跨度相同。其次,使用一个月为宽度的bin区间来估计反事实分布时,临界值以上的超额聚集量为反事实分布在排除区间中的高度的0.50倍,但在政策实施后,这一差异在统计上并不显著。这一现象可能有两个主要原因。首先,卖家和买家可以通过报低注册价格轻松逃税,且没有被抓住的风险。其次,该研究样本城市的房价在样本期内变化迅速,因此卖家和买家不愿意延迟交易,以避免过多暴露在价格波动中。

5.2 逃税行为影响

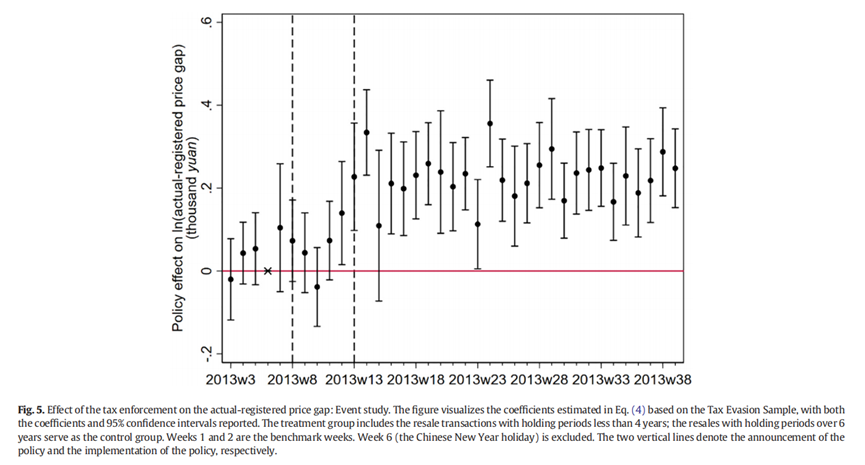

在呈现DID回归结果前,该研究先验证了DID模型的平行趋势假设:

以前两周作为基准期,其余符号与公式(2)中的相同,同时,剔除了第六周的样本(春节期间),与对照组相比,处理组的实际注册价格差距在政策实施后显著增加,而在政策实施前并无显著变化。该研究还对注册总价格、实际总价格和交易量进行了相同的研究,相关图表显示在附录中,感兴趣的读者可以前往查找;与价格差距类似,该研究观察到处理组在政策实施后注册价格下降,而实际价格基本保持不变。所有三个结果在政策公告前,在对照组和处理组中都表现出平行趋势。

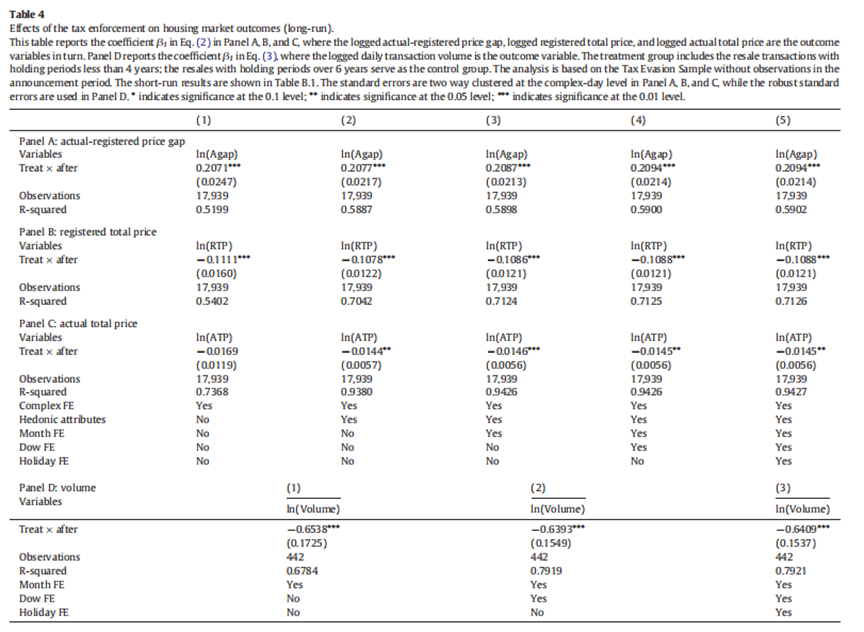

表4展示了因变量分别为注册价格和实际价格差距的对数、注册价格的对数、实际价格的对数(式2)以及交易量的对数(式3)回归结果,在控制变量最完整的情况下,回归显示,在政策实施后,相较于对照组,处理组的逃税增加了23.3%(1-exp(0.2094)=0.233,以下计算相同);面板B和面板C则检查了注册总价格和实际总价格的相对变化,结果表明,在处理组,实际总价格的下降仅约为1.44%,而注册总价格下降超过10.31%。从机制上讲,处理组的税收逃避相对增加,源于其在注册价格上的偏离;面板D表明,政策的执行使处理组的交易数量减少了47.32%。因为买家可能会选择将目标房屋替换为对照组中的类似房屋,以避免支付高额的税款,或者由于预算限制干脆放弃购房。也有可能一些交易从实施后的时期转移到了公告期间,以避免支付更高的税款。

表4展示了因变量分别为注册价格和实际价格差距的对数、注册价格的对数、实际价格的对数(式2)以及交易量的对数(式3)回归结果,在控制变量最完整的情况下,回归显示,在政策实施后,相较于对照组,处理组的逃税增加了23.3%(1-exp(0.2094)=0.233,以下计算相同);面板B和面板C则检查了注册总价格和实际总价格的相对变化,结果表明,在处理组,实际总价格的下降仅约为1.44%,而注册总价格下降超过10.31%。从机制上讲,处理组的税收逃避相对增加,源于其在注册价格上的偏离;面板D表明,政策的执行使处理组的交易数量减少了47.32%。因为买家可能会选择将目标房屋替换为对照组中的类似房屋,以避免支付高额的税款,或者由于预算限制干脆放弃购房。也有可能一些交易从实施后的时期转移到了公告期间,以避免支付更高的税款。

5.3 整体市场影响分析

5.3 整体市场影响分析

经过以上的分析,本文把政策引起的税收变化分解为四个部分:

市场反应——由于交易量和实际总价格的变化引起税收收入的变化,没有税收规避和逃税的情况;

税率——由于税率增加而导致的税收收入变化;

逃税——由于实际注册价格差距增加而导致的税收收入变化;

避税——由于交易延迟而导致的税收收入变化。

该研究带入样本数据后,得出逃税是最大的负面组成部分,这意味着逃税导致了最多的税收损失。市场反应导致的税收损失大约是逃税金额的31%。避税的规模远小于另外两个负面因素。该研究的样本城市中,由税收逃避导致的总税收损失大约为1.06亿元(约合1700万美元)。

此外,该研究通过衡量税率上调对交易单位有效资本利得税率的影响,其中有效资本利得税率通过将实际资本利得税支付(扣除逃税金额后)除以实际总价格来计算,得出与对照组相比,处理组的有效资本利得税率在政策变动后增加了3.37个百分点。

06

稳健性分析

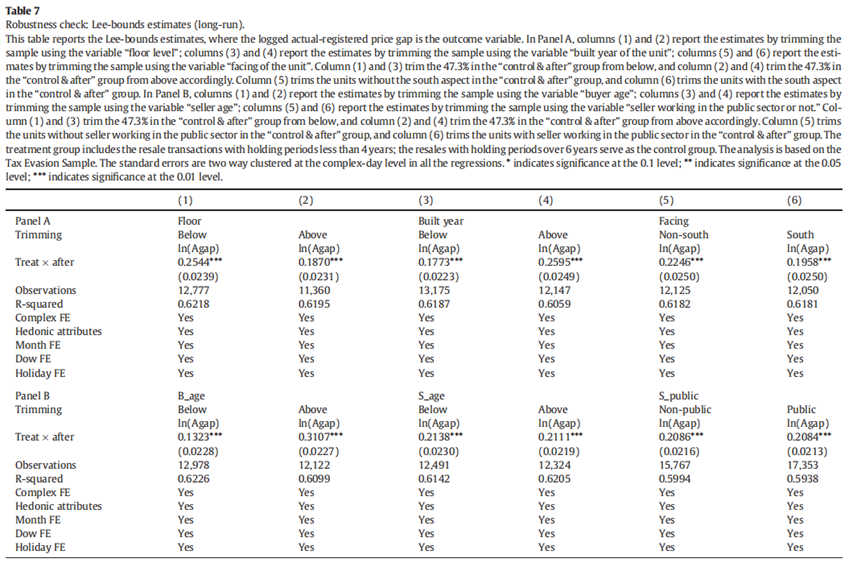

6.1 选择偏误的检验

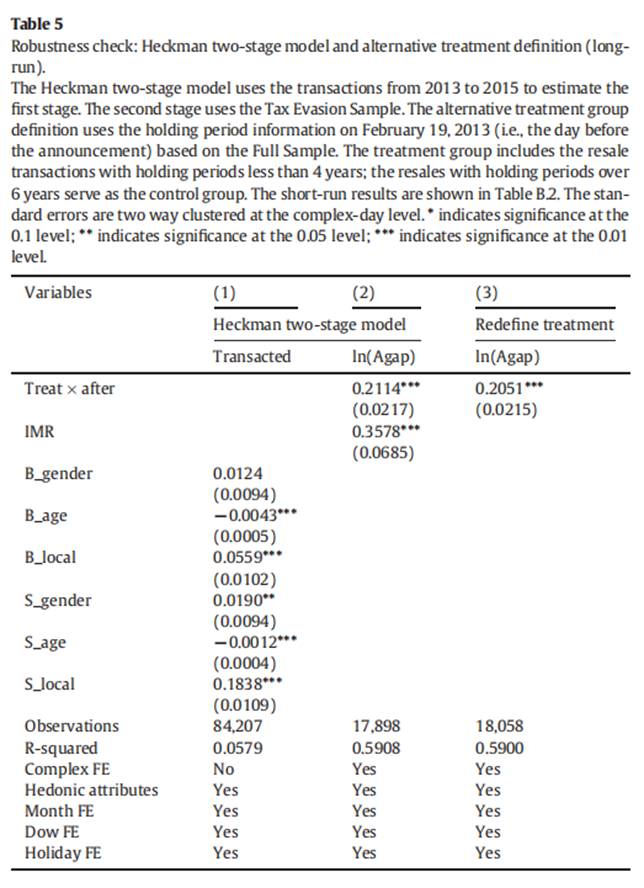

为解决因政策变化导致某些交易未发生的问题,该研究采用了Heckman两阶段程序进行稳健性检验。通过使用2013年9月27日至2015年12月31日的补充数据进行回归,第一步回归控制了买方和卖方的基本特征,第二步回归中包含了逆穆尔斯比率(IMR),并检查其对主要回归结果的影响。结果显示选择偏误对主要回归结果没有显著影响。结果如表5所示。

6.2 持有期的内生性问题

持有期可能是由卖方和买方内生选择的,即他们根据个人意图选择交易时机。如果持有期是内生决定的,那么可能会影响该研究估计政策效应的准确性。为了解决这一问题,该研究使用了政策公告前的持有期信息,重新定义了处理组和对照组,排除了持有期在4至6年之间的单位。这样,持有期的选择完全由政策公告决定,避免了内生性问题;使用这一新定义的处理组和对照组进行回归,结果与主回归保持一致,表明持有期内生性问题得到了有效解决(见表5第3列)。

6.3 处理组和对照组排序的影响

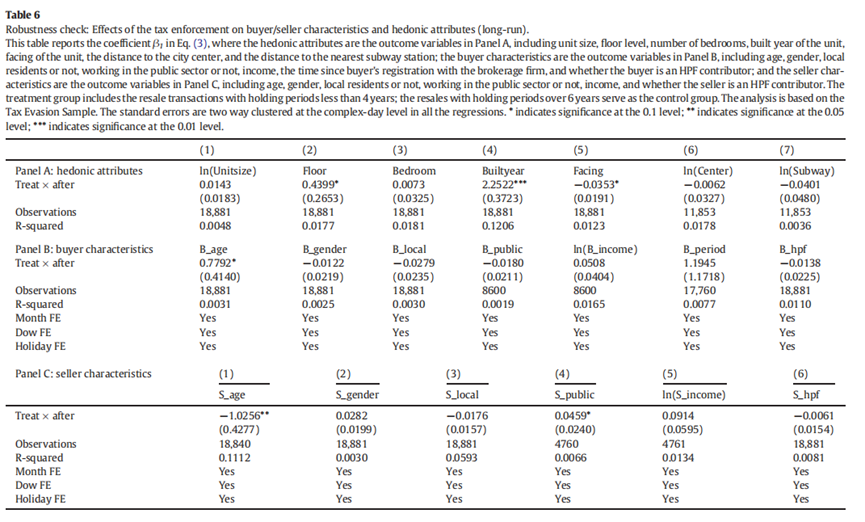

排序偏误是指处理组和对照组在政策实施前后可能存在系统性的差异,这种差异可能源于政策实施后的买卖方选择行为。人们可能会通过改变交易单位的选择来规避政策效应,造成对照组的污染。为了应对这一问题,该研究认为如果可观察的特征在政策实施后没有发生显著变化,就可以有信心认为这种污染是非常有限的。如果可观察的特征在政策变化后显示出显著差异,该研究即遵循Lee(2009)的方法,纠正由于不同流失率导致的处理组和对照组构成变化,从而界定估计。结果显示,大多数特征(包括性别、本地居民身份、是否在公共部门工作、收入、买方与经纪公司注册的时间、以及买方是否缴纳住房公积金等)在购买处理单元的买方与购买对照单元的买方之间,政策变化后没有显著差异(见表6)。表7对排序变量的上下限进行估计,所有上限和下限均在1%的显著性水平上为正。因此,该研究得出结论,排序问题不太可能显著偏误该研究的主要结果。

以及对政策时效性,价格变化,信贷政策捆绑影响的稳健性检验,均显示结果是稳健的。

07

外部有效性与异质性分析

7.1 外部有效性

该研究通过收集了2012年1月到2013年12月间35个主要城市的住房再售的每月平均单元价格数据,验证了研究结果是否可以推广到其他城市。通过DID分析比较实施与未实施资本利得税增税政策的城市,该研究发现政策效应在不同城市之间一致。

7.2 异质性分析

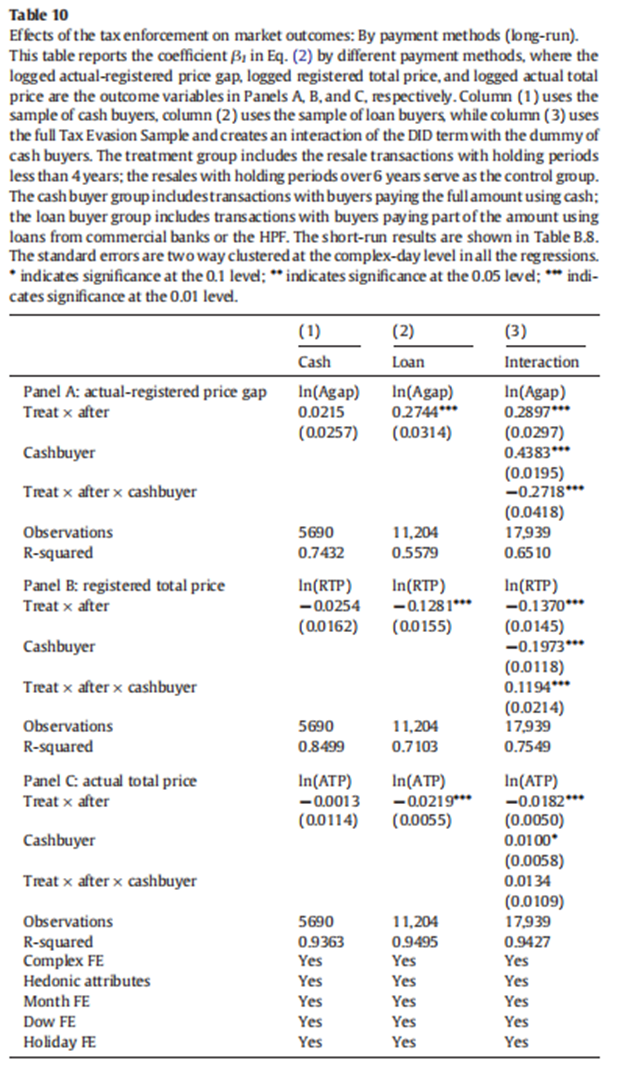

该研究提出本文一个值得探讨的问题是,为什么即使在政策变动之前,买方也不报最低价格(即税务机关设定的最低要求价格)。论文认为,买方的抵押贷款融资动机在此过程中起着主导作用。其需要平衡降低交易税和增加抵押贷款的激励。

表10的面板A报告了回归结果。与表4中的最完整的列5一致,不同之处在于第(1)列和第(2)列中根据支付方式将样本分为不同组。第(3)列则通过将DID估计量与表示支付方式的虚拟变量相互作用,进行相同的回归。通过控制所有变量和固定效应,该研究发现政策仅影响贷款买方的实际注册价格差距;相比之下,现金全额支付的买方不受政策影响。

表10中,在面板B中使用注册价格作为因变量,在面板C中使用实际价格作为因变量。与对照组相比,现金买方的注册价格没有改变,而贷款买方则显著降低了注册价格。上述异质性分析的结果还表明,资本利得税增税的效应主要集中在贷款买方身上。现金买方始终报告最低要求价格,因此受税收政策变化的影响较小。相比之下,随着资本利得税的增加,贷款买方要么支付更多的交易税,要么减少抵押贷款,这两种情况都会对他们的住房需求产生负面影响。处理组中贷款买方的实际支付价格在政策实施后下降了大约2.17%。这一结果表明,贷款买方在市场上处于不利地位,因为他们再也负担不起政策变化前的税前价格。

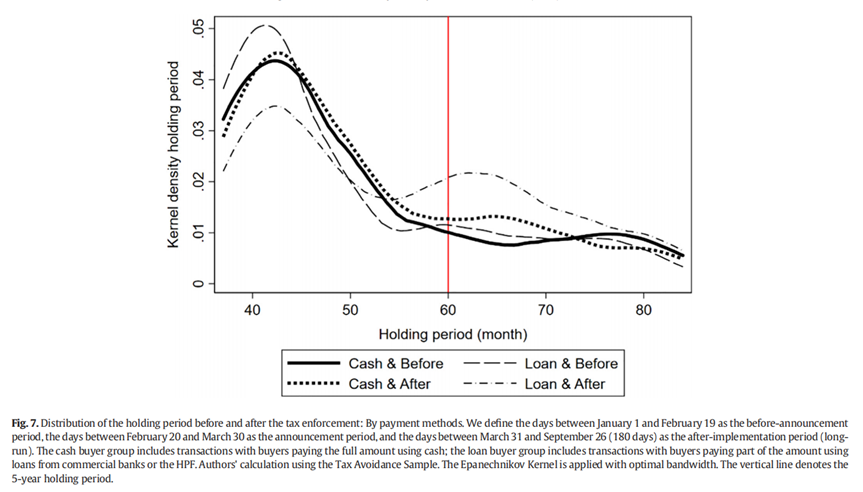

以上是逃税行为的变化,下图7提供了贷款买方避税行为的变化。由图可知,现金买方的持有期变化较小或适中,而贷款买方的持有期变化显著。这表明,贷款买方(或涉及贷款的交易)有更大的动力推迟交易,直到持有期超过5年:

08

08

结论与讨论

这篇论文研究了房地产市场中税收政策的影响,通过分析一个中国主要城市的二手房市场数据,论文揭示了市场中普遍存在的逃避税现象,并使用资本利得税增加作为政策实验,直接度量了税收规避和逃税行为。研究发现,市场参与者通过推迟交易直至持有期超过五年来避免税收,但这种反应较小且不够精确。而资本利得税增加加剧了实际交易价格与登记价格之间的差距,说明逃税现象更加严重;税改后,增加了贷款买家逃税行为并且降低了贷款买家的购买水平,这表明政策带来了不公平的意外结果。

理论意义:该研究提供了一个更加精确的税收逃避测量方法,并为理解中国财富不平等问题提供了新的视角。通过分析房地产市场中的税收逃避,论文突出了政策设计中需要考虑税收逃避问题和公平问题的重要性,并对未来研究提供了理论依据。

实践意义:研究结果对政策制定者有重要的参考价值,尤其是对如何设计税收政策以减少逃税和避免不良市场反应提供了实证依据。此外,研究还为应对中国房地产市场的财富不平等问题提供了重要见解,特别是现金买家在逃税中的角色。

不足与未来展望:本研究虽揭示了税收逃避的普遍性和影响,但由于数据和实验设计的局限,未能完全量化所有影响因素。未来研究可以通过更加广泛的实验,探索不同类型的干预措施对税收合规性的效果,尤其是在税收逃避普遍的国家,进一步完善税收政策设计。

Abstract

In this study, we exploit a policy shock that differentially increased capital gains taxes for housing units with holding period less than 5 years, and document tax avoidance and tax evasion in the residential resale market in China. We show suggestive evidence that after the capital gains tax increase, resale transactions exhibit more bunching above 5 years of holding period, but the responses are small and imprecisely estimated. More importantly, using precise information of both the actual transaction price and the reported price to the tax authority, we find that tax evasion, measured by the difference between the two prices, becomes 23.3% higher. We also document that the policy has strong heterogeneous effects, whereby cash buyers are 8.4% more likely to buy a house than buyers who need financing after the policy. This is mainly because financing buyers prefer a higher reported price (and so less tax evasion) to secure higher bank loans but cash buyers do not have such concern.

推文作者:汪玉叶,推文可能存在纰漏与不足,非常欢迎大家批评和指正!交流方式:。

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}