封面图片:Michael C. Jensen(逝于2024年4月2日),其在CEO薪酬激励领域的经典之作Performance pay and top-management incentives已被引用过万次。

原文信息:

Ellul, A., Wang, C., & Zhang, K. (2024). Labor unemployment risk and CEO incentive compensation. Management Science, 70(2), 885-906.

一、引言

人力资本是大多数公司的重要资产,理论文献表明,员工面临的失业风险会影响他们投资于企业特定人力资本的动机。企业的冒险行为增加了普通员工的工作不确定性,降低了他们投资企业特定人力资本的动力。通过内化员工对人力资本风险的厌恶,企业可以吸引和留住理想类型的员工并创造价值。为了内化员工的失业风险,企业的一种策略是调整风险承担政策,以降低与财务困境相关的失业风险。在董事会将员工失业风险内部化、CEO和股东利益完全一致(CEO不存在风险厌恶)的理想情况下,应对失业成本变化的风险承担政策调整应该会自动发生。但在现实中,改变风险承担政策以应对失业风险变化的一个主要障碍是管理者风险厌恶。由于多元化程度低和对职业生涯的担忧,管理者可能会采取风险规避行为,更愿意承担低于股东选择的理想水平的风险水平。由此自然出现的问题是:董事会如何激励管理者克服他们的风险厌恶和职业担忧,以应对普通员工承受的失业成本的变化。通过基于期权的薪酬来改变CEO薪酬方案的凸性回报是董事会可以使用的一种机制。先前的研究发现管理层薪酬中的风险承担激励与企业风险的各种代理变量之间存在正相关关系。因此,本文的假说是:当员工的失业风险发生变化时,董事会将调整CEO薪酬的凸性回报。

为了研究上述问题,本文使用州级失业保险(UI)福利的变化衡量员工失业期间所承担成本的变化,使用CEO的财富对公司股票回报波动性的敏感度(vega)来衡量CEO薪酬方案中提供的风险承担激励。借助美国1992年至2016年间38127个公司-年观测数据,本文发现董事会在州级UI福利变化后的一年中调整了CEO的薪酬结构凸性。UI福利的增加会显著提高CEO薪酬的凸性,这种增加是由股票期权而不是CEO年度薪酬包中其他组成部分导致的。本文进一步发现,独立董事更多的董事会和具有性别多样性的董事会对CEO薪酬的调整更多,拥有更多长期机构投资者的公司更容易调整CEO薪酬。在劳动密集型与人力资本密集型公司中,UI对CEO薪酬的影响更明显;当外部管理劳动力市场提供的风险承担激励较少时,董事会对CEO薪酬的调整更为明显。最后,本文发现UI导致的CEO薪酬结构凸性提高会增加公司的冒险行为,具体而言提高了公司杠杆率、研发活动和现金流波动性,减少了现金持有量。

本文的发现既不符合已有研究中“董事会对普通员工的失业风险普遍不敏感”的观点,也不符合“董事会认为在公司重要利益相关者之一面临不断变化的风险时不必改变薪酬方案”的观点。相反,这些发现支持了本文的假说,即更丰厚的失业保险福利减少了员工对工作保障的担忧,从而让董事会有更大的空间增加向高管提供的风险承担激励。总而言之,本文发现CEO的激励薪酬设计是董事会利用劳动力市场摩擦,合理促进CEO风险承担行为的一种方式。

二、样本与变量

1. 样本构建

高管薪酬信息来自Compustat ExecuComp 数据库,公司财务信息来自Compustat数据库,股票回报数据来自CRSP数据库,公司历史总部所在州的信息来自WRDS数据库。最终样本包括美国1992 年至 2016 年3268家公司的38127个公司-年观测值。

2. 被解释变量

为了捕捉CEO薪酬中固有的风险承担激励,本文遵循先前的研究(Guay 1999, Core and Guay 2002, Coles et al. 2006),计算CEO在公司的股票投资组合的薪酬vega。具体来说,vega是公司股票收益的年化标准差每增加0.01,CEO期权组合价值的美元变化。在一定程度上,vega捕捉了CEO的财富与公司股票表现之间关系的凸性,它直接衡量董事会对CEO采取增加公司风险的融资和投资政策的激励。

3. 核心解释变量

本文从美国劳工部发布的“各州失业保险法律的重要条款”中手动收集每个州每年的UI福利金额,使用每周福利的最大美元金额(使用消费者价格指数以2002年不变美元衡量)和最大福利持续时间的乘积来衡量每个州的UI制度的慷慨程度。与普通员工的工资相比,这些失业福利被认为是相当可观的,但与高管的薪酬相比,它们显得微不足道。因此,UI可能会影响普通员工的行为,但不会影响CEO、高管和董事的行为。

三、识别策略

1. 基准模型

本文的基准模型构建了面板数据固定效应模型。模型(1)中,Incentivei,j,s,t代表在s州和t年来自行业j的公司i的CEO年度薪酬包中的风险承担激励水平(即CEO flow vega)。Log max total benefits,t﹣1表示s州上一年最大UI福利的自然对数(即UI福利)。本文还遵循了以前关于CEO激励性薪酬设计的文献,加入一系列可能影响CEO vega的公司(Xi,j,s,t﹣1)层面控制变量和CEO(Zi,j,s,t)层面控制变量。

2. 因果识别

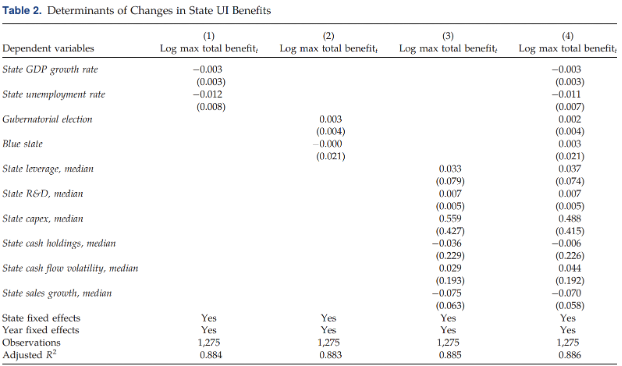

以下三方面问题可能对模型(1)的因果识别带来挑战:首先,州级UI福利的变化有时是由当地经济状况的变化所驱动的,这些变化可能会影响CEO的薪酬。第二,各州企业的风险承担行为可能会促使州立法者修改UI政策,以更好地覆盖员工。第三,还可能存在潜在的并发州立法(与UI政策同时颁布的法规),混淆了UI福利变化对CEO薪酬的影响。

本文通过检验UI福利变化的潜在驱动因素来解决上述问题。具体来说,本文使用核心解释变量(UI福利)对以下三方面因素回归:(a)州经济因素、(b)州政治因素、(c)州公司风险行为。回归结果如表2所示。

表2中的结果表明,UI福利并不由州经济因素、州政治因素、州公司风险行为决定。这表明可能影响因果关系识别的三种问题均不存在。

除此之外,本文也对潜在的测量误差问题进行检验,并对一些竞争性假说进行了证伪,最后提供了一些稳健性检验。

3. 外生冲击检验

本文还采取双重差分(DID)设计来解决因果识别问题。具体而言,本文将“UI福利大幅增长”作为外生冲击。本文对“UI福利大幅增长”的定义为:最高失业保险福利的变化(以2002年定值美元衡量)(a)超过所有50个州(和华盛顿州DC市)最高失业保险福利年度变化的第75百分位;(b)在过去三年和随后两年中失业保险福利没有大幅增加;(c)在其后两年内不会被撤销。本文进一步排除了受国家经济状况重大变化影响的事件年份,如果州GDP增长率高于(低于)样本分布的第90(10)百分位数,则不被定义为“UI福利大幅增长”。如果州就业率变化高于(低于)样本分布的第90(10)百分位数,也不被定义为“UI福利大幅增长”。最后,为了更好地控制地区经济条件的潜在影响,我们进一步要求每个“UI福利大幅增长”州至少与一个非“UI福利大幅增长”州接壤。最后,本文将“UI福利大幅增长”州的企业定义为处理组,“UI福利大幅增长”州临近(接壤)州的企业定义为控制组。上述设计可以将“UI福利大幅增长”作为外生冲击,利用DID识别UI福利变化对CEO薪酬的影响。

四、实证结果

1. 基准结果

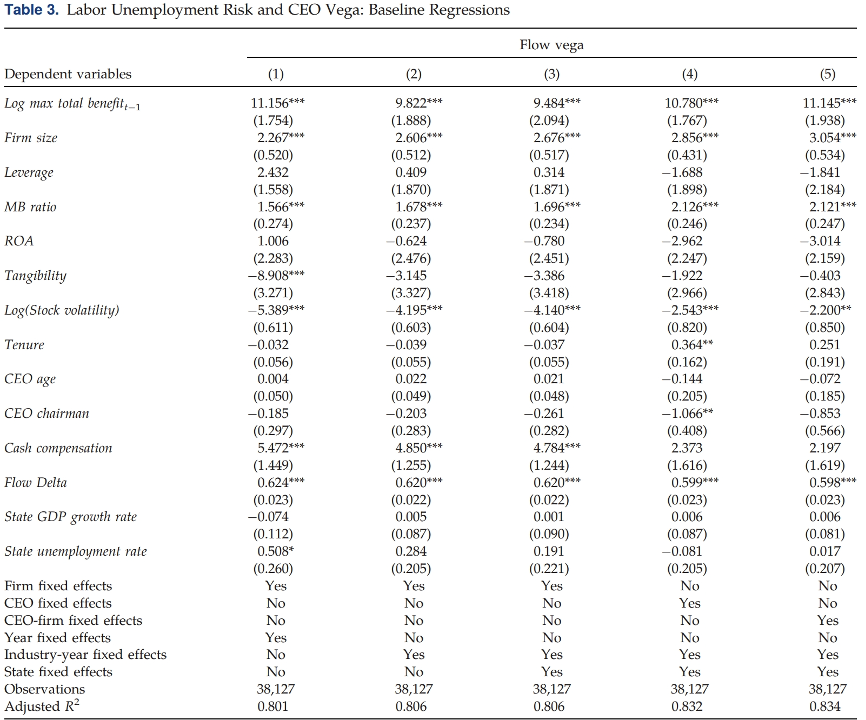

表3汇报了不同固定效应下的基准模型估计结果,核心解释变量的估计系数均显著为正,表明UI福利增加可以使CEO的风险承担激励薪酬增加。这说明当州UI福利增加时,董事会通过提高CEO薪酬结构凸性,激励CEO开展更多风险承担行为,从而将普通员工的失业风险内部化。

2. 横截面分析

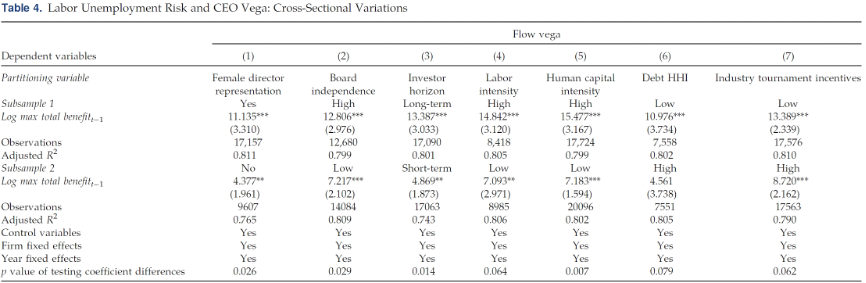

表4汇报了几个横截面分析结果,可以帮助更好地理解为什么董事会选择将普通员工的失业风险内部化。

第(1)、(2)列结果表明,在性别多样化和更独立的董事会中,董事会对UI福利变化的反应更大,对CEO薪酬的改变更大。

第(3)列结果表明,在拥有更多长期投资者的企业中,董事会对UI福利变化的反应更大,对CEO薪酬的改变更大。

第(4)、(5)列结果表明,在劳动力密集型和人力资本密集型企业中,董事会对UI福利变化的反应更大,对CEO薪酬的改变更大。

第(6)列结果表明,在债务结构更分散的企业中,董事会对UI福利变化的反应更大,对CEO薪酬的改变更大。

第(7)列结果表明,在CEO风险承担激励更小的企业中,董事会对UI福利变化的反应更大,对CEO薪酬的改变更大。

3. UI对CEO薪酬中其他要素的影响

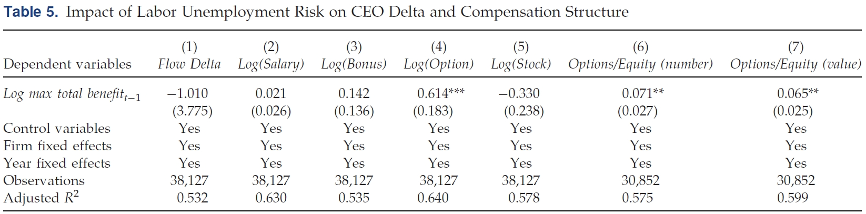

基准结果描述了UI福利变化后董事会对CEO薪酬的调整。为了更完整地描述董事会对CEO薪酬结构的调整,本文进一步研究了UI福利变化对CEO薪酬中其他要素的影响。表5结果表明,董事会只会调整CEO薪酬中的股票期权部分,而不改变薪酬结构中的其他因素。董事会在UI福利增加后授予CEO更多股票期权,并为CEO薪酬提供更多凸性。

4. 解决测量误差

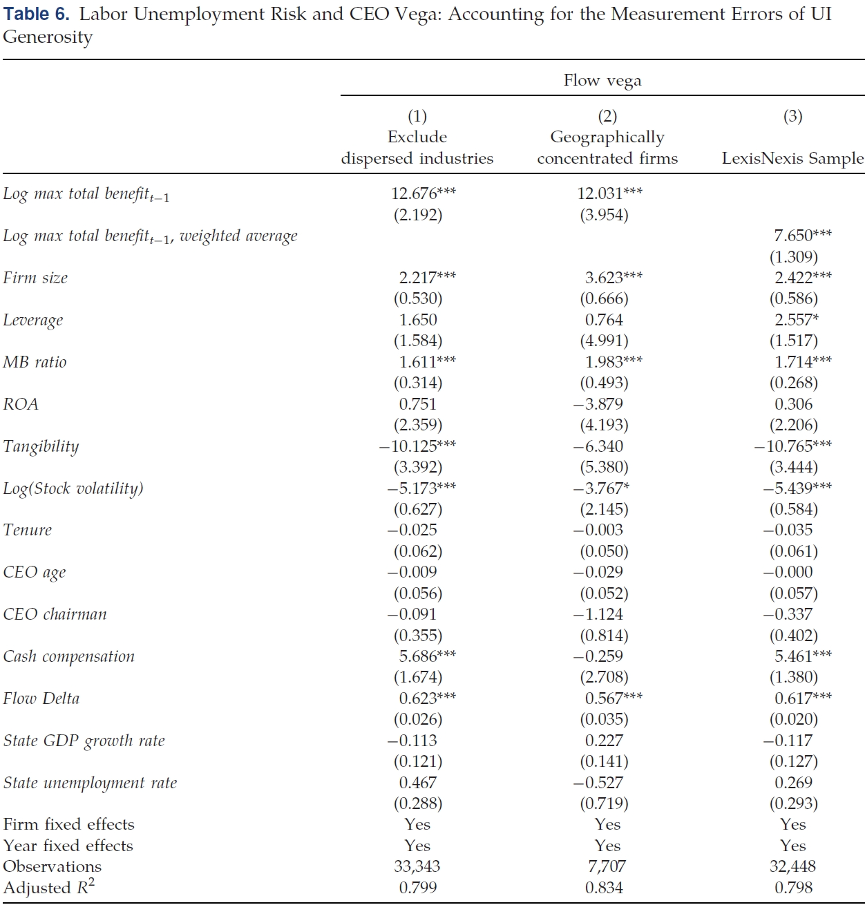

正如识别策略中提到的,本文也对潜在的变量测量误差问题进行了修正。首先,本文排除了零售、批发和运输等劳动力地域分散的行业的公司,以减轻当公司在其总部所在州以外开展业务时对UI福利的潜在测量误差。此外,本文也将样本更换为地理位置集中的公司,减轻劳动力分散带来的测量误差。最后,本文使用公司在不同州的员工数量对UI福利加权,进一步减轻劳动力分散带来的测量误差。上述结果均与基准结果一致,减少了对测量误差问题的担忧。

5. 证伪检验

本文的核心假说还面临着两个竞争性假说:(a)CEO薪酬的调整可能是UI福利政策本身引起的,并不是出于董事会对员工失业风险的考量。(b)CEO薪酬的调整还可能是随着州本身经济因素变动的。

如果CEO薪酬的调整是由员工面临的失业风险的变化引起的,那么董事会将只对过去的UI福利变化做出反应,而不会对同期或未来的UI福利变化做出反应。此外,如果CEO薪酬的调整仅仅是由某个州的当地经济因素引起的,本文预计该州的边境州的UI福利变化也将对CEO 薪酬产生重大影响,因为边境州具有相似的经济环境。表7根据上述思路对竞争性假说(a)、(b)进行了证伪,进一步验证了基准结果的稳健性。

6. DID结果

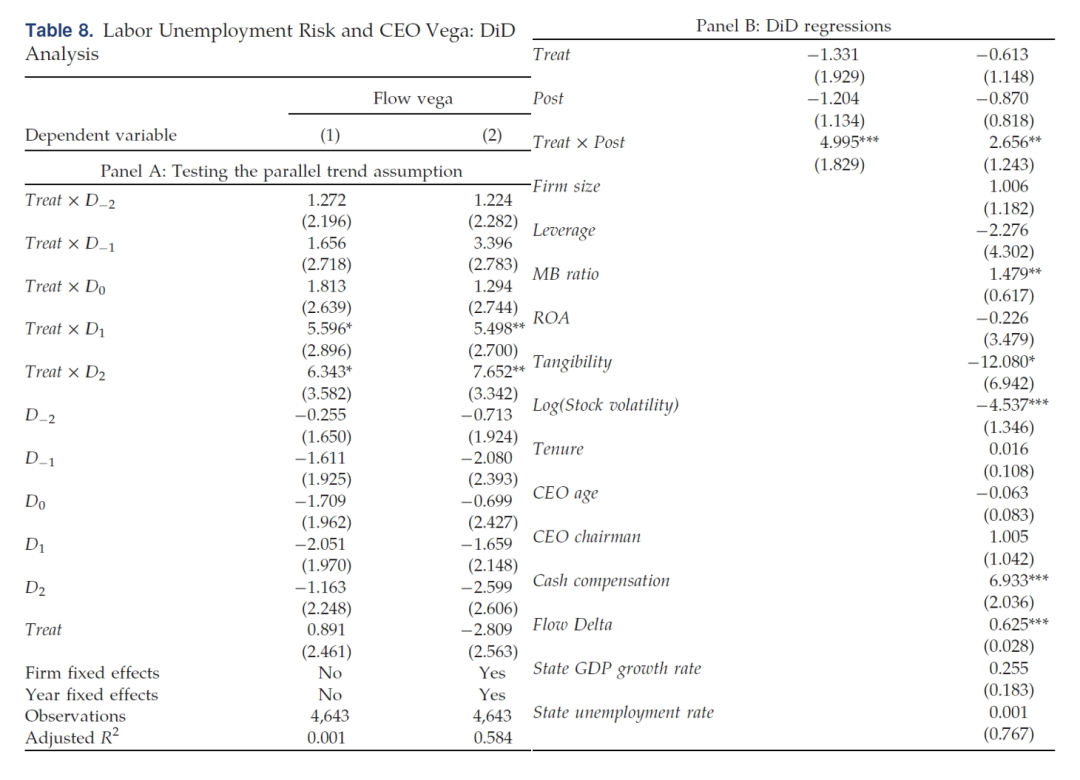

表8汇报了DID估计结果,结果表明本文构造的处理组与控制组通过了事前平行趋势检验,并且“UI福利大幅增长”这一外生冲击会导致CEO薪酬中的风险承担激励薪酬增加。DID估计结果对本文关注的因果效应提供了进一步支持。

7. 其他稳健性检验

本文也开展了以下稳健性检验:增加控制变量、排除CEO更替、比较监管与非监管行业、排除金融危机、排除公司总部更替、剔除CEO薪酬异常值、替换被解释变量、替换核心解释变量、排除其他州立法规。上述检验均支持基准结果。

五、经济后果分析

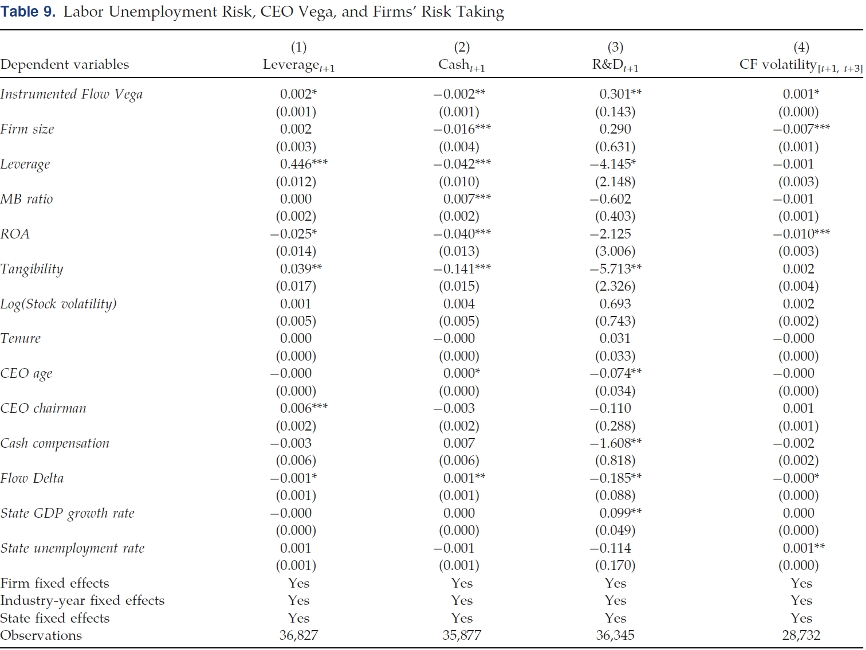

上文揭示了UI会导致董事会调整CEO薪酬结构凸性从而激励CEO承担更多风险,而更重要的问题在于,这究竟能否驱动CEO采取更多风险承担行为?表9结果显示:在UI福利增加后,CEO薪酬结构凸性增加的公司将实施风险更高的财务和投资政策(更高的杠杆率、R&D投资和现金流波动性以及更低的现金持有水平)。这些发现表明,UI福利的增加通过促使董事会调整CEO薪酬结构来产生实际的经济和财务影响。换句话说,董事会提高高管薪酬结构凸性的策略产生了预期的结果:公司进行了更多的冒险活动。

六、结论

企业特有的人力资本投资和员工与企业之间的风险分担安排都表明,在设定企业的冒险行为时,将员工的失业风险内部化非常重要。因此,企业可能会承担较低的风险水平,以降低由于这种人力资本渠道导致的财务困境风险。本文解决的问题是,厌恶风险的CEO如何在董事会的激励下克服他们的风险厌恶和职业担忧,并在普通员工承受的失业成本下降后增加风险承担。

本文发现董事会在失业保险福利增加后调整CEO薪酬结构,为CEO提供更多的风险承担激励。当董事会更有可能考虑员工的利益时、企业更有可能将劳动力市场摩擦内部化时、企业在劳动密集型行业中运营时,失业保险福利对CEO承担风险激励的正向影响更明显。基于期权的薪酬增加会鼓励CEO在失业保险福利增加后做出更多冒险的投资和财务决策。总体而言,本文的研究结果表明,董事会确实考虑了普通员工的失业风险,并调整了给予管理层的风险承担激励,以调整这些风险的总和。

Abstract

Unemployment risk influences workers’ incentives to invest in firm-specific human capital. This paper investigates the impact of unemployment risk on chief executive officers (CEOs)’ risk-taking incentive compensation. Exploiting state-level changes in unemployment benefits, we find that after unemployment insurance benefits become more generous, boards increase the convex payoff structure of CEO pay to encourage risk-taking. The increase in CEOs’ convexity payoff is stronger in firms with more independent and diverse boards, higher ownership of long-term shareholders, and in industries requiring highly skilled labor. Our findings suggest that boards internalize workers’ interests in firms’ risk-taking decisions and executive compensation is one mechanism used.

推文作者:汪京,兰州大学经济学院本科生。

邮箱:

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}