图片来源:百度搜索

原文信息:

Philipp Herkenhoff, Sebastian Krautheim, Finn Ole Semrau, Frauke Steglich, Corporate Social Responsibility along the global value chain,Journal of Development Economics,Volume 167,2024,103236,ISSN0304-3878.

01

引言

参与全球价值链(GVC)通常被认为是低收入和中等收入国家的发展途径(经合组织/世贸组织,2013年;世界银行,2020年)。然而,在这些国家GVC的负面社会和环境影响的担忧普遍存在,消费者对整个价值链中的道德标准的需求越来越强烈。当今价值链的大部分位于发展中经济体和新兴经济体,其特点是在环境或劳工监管和/或执法方面高度宽松,这就要求供应商投资于企业社会责任(CSR)。

在本文中,我们将Antras和Chor(2013)的想法应用于全球价值链上的企业社会责任投资的分析。更具体地说,我们提出以下问题:供应商的价值链地位在其企业社会责任投资中扮演哪些角色?从上游到下游生产阶段,价值链的CSR模式是什么?

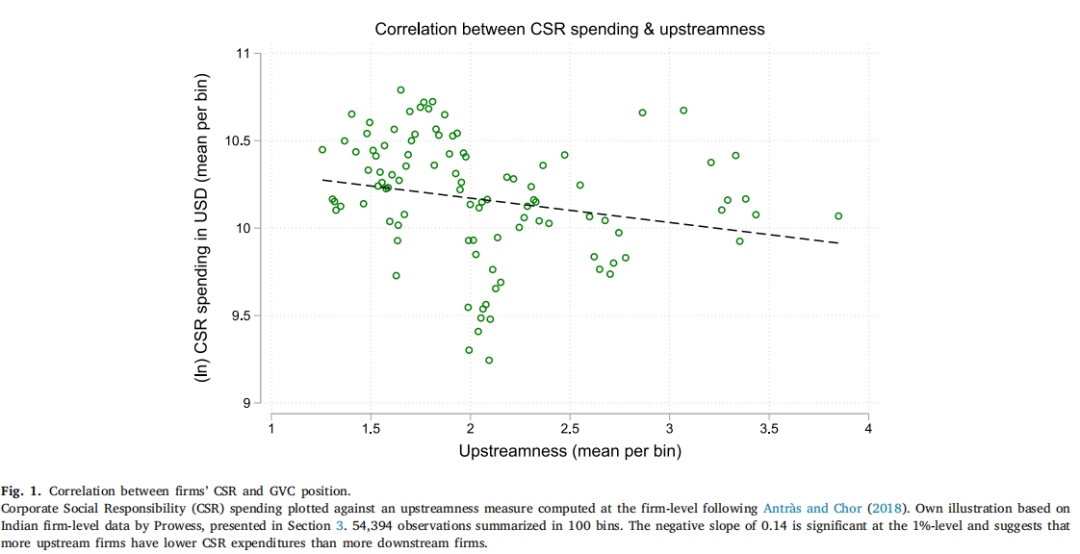

图1首先介绍了印度企业的企业社会责任支出与价值链地位之间的关系。更多的上游公司往往有更低的企业社会责任投资,表明CSR轮廓“沿着价值链”(即从上游到下游(在图1中,从右到左))不断增加。

02

一个沿着全球价值链的企业社会责任模型

本文将上述要素—关心消费者和CSR的不可立约性—引入到一个按照Antras和Chor(2013)的路线进行的顺序生产模型中。研究发现,供应商的均衡企业社会责任投资沿价值链不断增加:上游阶段的企业社会责任投资较低,但沿价值链向下游更多阶段增加。这种模式的出现是因为,在不完全的合同下,前阶段的累积企业社会责任投资为供应商提供了选择更高企业社会责任水平的激励。推导了具有自由进入的行业均衡,并发现内生化公司的数量对于识别可测试的含义具有重要的意义。而在局部均衡中(采用给定的加总变量),企业社会责任投资增加了道德差异化商品的总支出,而这种影响在行业均衡中消失。这留下了模型的一个结论:CSR沿价值链的增长。

确保供应商有足够的企业社会责任水平是很难实现的。耐克对20世纪90年代“血汗工厂运动”的回应可能是记录最好、研究最充分的例子,并且这些问题绝不是耐克或鞋类和服装行业特有的。

(一)偏好和技术

假设全球北方的每一家公司都有一个包含所需投入的单位指标的价值链,这些投入都由全球南方的独立供应商提供,从全球北方关心消费者的角度来看,那里的环境和劳工监管是不够的。消费者从不同品类的最终消费商品的消费中获得效用。假设所有的品种都具有相同的物理性质。在全球北方市场上有两种类型的消费者,将其标记为“关心”和“不关心”。

1、关心消费者的偏好

“关心”消费者群体重视在生产过程中实施高劳动和环境标准。对他们来说,价值链上的更高标准转化为各更高的道德质量 ,关心的消费者的价值也是消费的各种品种

,关心的消费者的价值也是消费的各种品种 的物理单位

的物理单位 ;效用为

;效用为

2、非关心消费者的偏好

不关心的消费者对道德质量漠不关心,因此只关心他们消费的物质数量。由于我们假设所有的品种在物理性质上都是相同的,所以在它们看来,品种是同质的,所有品种都是完美的替代品。其效用表示为:

3、竞争和市场细分

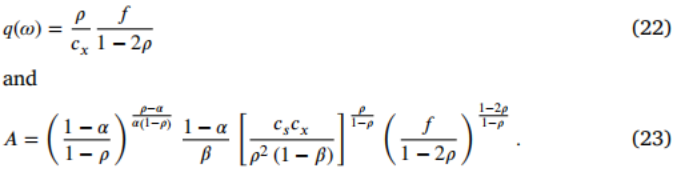

为了销售给关心的消费者,该公司将必须确保一个正的感知道德质量水平,支付固定成本f的公司,确保。方程(1)意味着它们在垄断竞争下运作,可以收取正的加价。

不承担固定成本的公司不能卖给关心的消费者。它们只服务于不关心的消费者,等式(2)品种的完美可替代性意味着它们在完全竞争中运作,价格等于边际成本。

4、价值链上的道德质量和企业社会责任

对于每个中间品j,在南方都有大量的事前相同的潜在供应商。公司为每个阶段选择(匹配)一个供应商。为简单起见,假设不同品种的所有阶段都是相同的。表示标准在j阶段的实现水平。我们假设一个连续的生产过程,j=0是最上游的投入,j=1是最下游的投入。第j阶段供应商的CSR水平定义为s(j)与南方监管水平之间的差值,我们将其标准化为零。因此,s(j)也代表了供应商j实施的CSR水平。我们假设企业社会责任投资的边际成本Cs不变,它在各个阶段之间是相同的。跨生产阶段的企业社会责任水平塑造了如下的的道德质量:

使用参数α∈(0,1),跨生产阶段的CSR水平是总的替代品。这意味着,可感知到的道德质量是通过聚合所有生产阶段的企业社会责任水平来获得的。由于我们对α的假设意味着我们在不同阶段之间保持某种程度的互补性,企业社会责任投资均匀地分散在整个供应链上,比集中在一小部分阶段导致更高水平的感知道德质量。由于企业社会责任被定义为超出当地法律要求的投资,文章认为,在某些阶段的零水平可能不会对需求产生毁灭性的影响。然而,我们希望在不同生产阶段的企业社会责任之间保持一定程度的互补性。从技术上讲,这意味着我们应该认为α是相对较小的,也就是说,更接近于零而不是1。ρ的值也介于零和1之间,代表消费者可以轻松地用相同道德质量的一种道德差异品种来代替另一种。α应该相对接近于零,本文将分析的重点放在了α<ρ的情况上。

5、物理产出的生产

沿价值链的产出生产根据Leontief 生产函数进行。这意味着生产一个单位的最终产出需要一个固定数量的每个中间投入j。为简单起见,假设跨阶段对称,并将所有的Leontief系数归一化为1。而品种的物理产出则由:

其中,最小值是接管所有的j∈[0,1]和是在生产过程中使用的投入j的数量。如果在适当的阶段提供了投入,则指示函数等于1,否则为零。该指示函数将顺序性引入到生产过程中。由此可见,j阶段企业源的投入量由 给出。为简单起见,我们假设所有阶段的边际生产成本

给出。为简单起见,我们假设所有阶段的边际生产成本 相同。因此,最终产出的一个单位的总生产成本为:

相同。因此,最终产出的一个单位的总生产成本为:

(二)具有顺序生产的采购

这部分描述了公司在合同不完整的连续生产过程中从独立供应商那里获取投入的选择。文章通过关心和不关心的消费者来指定需求,讨论了由于合同不完整而导致的阻碍问题,并指定了公司和供应商之间的谈判过程。

1、关系vs匿名采购

公司可以选择从匹配的供应商或投入市场获取任何投入j。虽然匹配供应商的企业社会责任投资有助于感知到的道德质量,但 来自投入市场的投入则没有。我们可以把这看作是一个匿名的市场,其投入不能与特定的供应商联系起来,从而影响最终产品的道德质量。当生产者的身份或有关生产条件的信息丢失或无法验证时,就可能会出现这种情况。南方每个投入j的大量潜在供应商随时准备为世界市场生产任何数量的投入,其价格包括其实际生产成本。由于企业社会责任成本高昂,而且在每个生产阶段都很容易从投入市场获得零企业社会责任投入,服务于不关心消费者的企业将只提供零企业社会责任投入—无论它们是来自投入市场还是其匹配的供应商。因此,这些公司的边际成本相当于等式(5)中的实际生产成本,提供

来自投入市场的投入则没有。我们可以把这看作是一个匿名的市场,其投入不能与特定的供应商联系起来,从而影响最终产品的道德质量。当生产者的身份或有关生产条件的信息丢失或无法验证时,就可能会出现这种情况。南方每个投入j的大量潜在供应商随时准备为世界市场生产任何数量的投入,其价格包括其实际生产成本。由于企业社会责任成本高昂,而且在每个生产阶段都很容易从投入市场获得零企业社会责任投入,服务于不关心消费者的企业将只提供零企业社会责任投入—无论它们是来自投入市场还是其匹配的供应商。因此,这些公司的边际成本相当于等式(5)中的实际生产成本,提供 的零CSR品种的均衡价格。

的零CSR品种的均衡价格。

2、企业的需求和收入

在预算约束下最大化等式(1)中关心消费者的效用,给到的逆需求为:

其中, 是品种的一个实体单位的价格,而A =

是品种的一个实体单位的价格,而A = 是一个需求转移器,包括总支出E和价格指数P,两者均由公司给出。

是一个需求转移器,包括总支出E和价格指数P,两者均由公司给出。

3、拖延和谈判

我们维持了从Antras文献中关于物理投入x(m)不完全契约的假设。然而,由于等式(4)Leontief 生产技术的假设,不完整的合同不会导致数量投资不足,因此其结果在观察上等同于建立一套完整的合同。在描述公司和供应商之间的互动时,文章密切关注了Antras和Chor(2013)中的设置。公司只在生产发生后,即支付供应商的实际生产成本下降,企业社会责任投入下降,企业观察实施的企业社会责任水平。

如上所述,如果供应商不交付,该公司可以在投入市场上购买必要数量的投入m。同样,如果供应商与公司没有达成协议,供应商可以在投入市场上出售投入。这意味着在谈判阶段,供应商m有 的外部选择权,而公司有−的外部选择权。这是一个标准的结果,在纳什谈判博弈的均衡中,每一方都接受其外部选择权,剩余的盈余根据双方的议价能力由双方分配,用β表示公司,用1-β表示供应商,并且假设盈余的五五分。

的外部选择权,而公司有−的外部选择权。这是一个标准的结果,在纳什谈判博弈的均衡中,每一方都接受其外部选择权,剩余的盈余根据双方的议价能力由双方分配,用β表示公司,用1-β表示供应商,并且假设盈余的五五分。

4、在第m阶段的增量贡献

由于该公司完全控制着生产阶段的顺序,所以在m阶段进行讨价还价时,有I(j)=1∀j<m<。回想一下,该公司总是可以用在投入市场上购买的投入来完成剩余的生产阶段j∈[m,1],这不会增加最终产品的道德质量。因此,在m阶段,公司肯定至少获得以下收入:

这些是该公司在与供应商谈判时获得的直到m阶段的收入。然后,可以使用莱布尼茨规则计算第m阶段供应商的增量贡献:

m阶段对收入的增量贡献增加了总需求,A反映在生产总规模 和实施标准s(m)的消费者估值中,以及r(m)中包含的所有先前CSR投资中。假设

和实施标准s(m)的消费者估值中,以及r(m)中包含的所有先前CSR投资中。假设 保证了后一种效应是正的。我们遵循Antras和Chor(2013)中的基线模型,假设供应商对有担保收入的增量贡献是匹配的盈余,因此也是讨价还价的盈余。

保证了后一种效应是正的。我们遵循Antras和Chor(2013)中的基线模型,假设供应商对有担保收入的增量贡献是匹配的盈余,因此也是讨价还价的盈余。

5、在价值链上的谈判

根据公司与其供应商在m阶段的谈判,我们现在可以指定公司所玩的游戏以及价值链上供应商的连续体。最初,该公司选择了它寻求生产的物理产出。然后,该公司从大量的潜在供应商池中为每个阶段的m选择一个供应商。未被公司选择的供应商随时准备在投入市场上以大于或等于生产成本 的价格销售投入j。在此之后,生产从j=0开始,公司确保最佳生产顺序得到尊重。基于等式(8)中包含的信息,供应商选择其CSR投资

的价格销售投入j。在此之后,生产从j=0开始,公司确保最佳生产顺序得到尊重。基于等式(8)中包含的信息,供应商选择其CSR投资 。在比赛结束时,公司和供应商就比赛的盈余讨价还价。

。在比赛结束时,公司和供应商就比赛的盈余讨价还价。

该公司补偿供应商的实际生产成本,并支付其对总收入增量贡献的一部分。阶段j=1完成后,最终的消费品由公司生产并出售给消费者,产生等式(7)提供的总收入。

(三)CSR投资

在生产过程的第m阶段的供应商知道,它将由公司或通过在投入市场上的销售来补偿生产成本,生产成本不进入供应商的问题。因此,供应商的最优问题为:

这就导致了在第m阶段的生产标准的以下表达式:

引理1:对于 ,价值链上的CSR投资是顺序的补充,即前一阶段的水平越高,m阶段的最优水平越高。

,价值链上的CSR投资是顺序的补充,即前一阶段的水平越高,m阶段的最优水平越高。

推导可以得到m阶段的CSR投资为:

引理2:Eq.(18)描述了企业价值链上的供应商如何以假设总变量的最优方式选择其企业社会责任水平(局部均衡)。在更下游的阶段,生产标准更高,即更接近最终消费者的供应商对企业社会责任的投资更多。以价格指数P为例,企业社会责任投资也增加了道德差异化商品E的总支出。

(四)行业均衡

1、行业均衡

为了解决行业均衡,我们假设自由进入和最终品生产者与同质的生产力水平归一化为1,因此它必须保持 设置等式(15)等于零,插入式(17)最优的,并利用

设置等式(15)等于零,插入式(17)最优的,并利用 给出的价格指数P的表达式为

给出的价格指数P的表达式为

接下来,我们利用最优定价规则和理想价格指数的定义求解企业均衡数。由此,我们得到了价格指数的第二个表达式,作为公司数量n的函数

结合了价格指数的两个结果,一个来自自由进入等式(19),还有一个来自需求等式(20),给出均衡个数为

结合等式(19)与等式(17)和的定义,得到了行业均衡中订单规模和市场规模参数A的表达式为

引理3:在最终商品部门有自由进入的行业均衡中,最终商品生产者规模和均衡市场规模参数A均与外生总支出E无关。

市场和企业规模都独立于经济中支出E的总水平。原因是,在我们与同质的最终产品生产者进行自由进入的设置中,任何总支出的增加都将通过额外进入最终商品部门得到完全补偿。

2、沿全球价值链上的均衡企业社会责任

结合方程(18)和方程(19),在m阶段实施的CSR级别可以写为:

它只取决于参数和生产阶段m。我们现在有以下命题:

命题1(沿着全球价值链的均衡CSR)。随着跨生产阶段的企业社会责任投资是连续的补充,行业均衡中的企业社会责任支出s(m)正从上游到下游阶段沿着价值链不断增加。

03

数据与变量

(一)数据

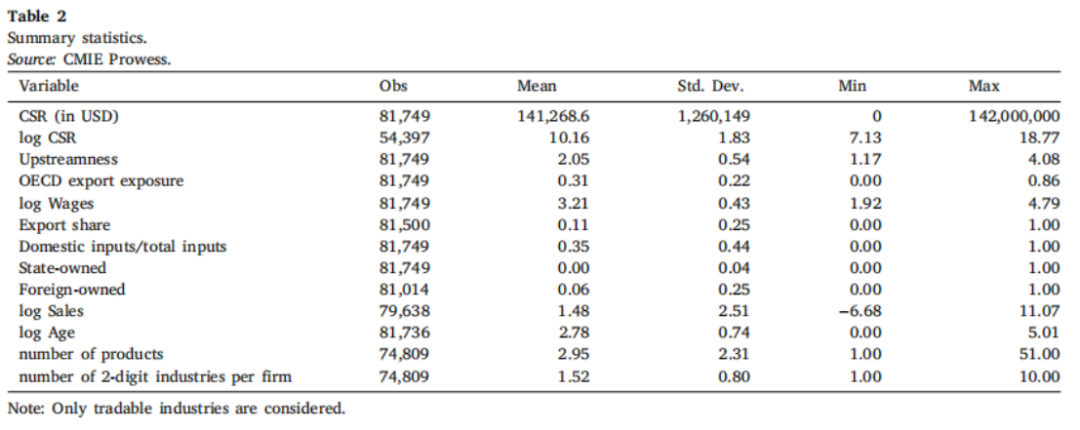

为了进行我们的分析,我们将世界投入-产出数据库(WIOD,Timmer等人,2015年)与Prowess database结合起来。我们的样本涵盖了2000年到2013年。Prowess数据库包含了中型和大型公司的印度公司级信息。印度所有公司的总产量占印度GDP的80%以上。

在我们的理论中,企业社会责任是供应商提高最终产品道德质量的任何行为。这可能是任何使供应商在消费者看来更有道德的行为。因此,使用公司在员工福利和社会福利支出方面的支出细节作为衡量企业社会责任活动的指标,这是因变量。此外,这些数据还包括有关企业一般特征的详细信息,如年度销售、出口活动、所有权、投入采购、年龄和产品组合。

2013年《印度公司法》第135条规定,超过一定营业额和盈利门槛的公司从2014年起将平均净利润的2%用于企业社会责任。遵守法律会改变企业社会责任决策,也可能改变其报告行为。尽管数据可用到2014年,为了避免这样的不连续性的企业社会责任支出,限制分析在2000年和2013年之间。

使用地方世界银行的经营业务数据的司法效率信息来衡量合同执行。我们采用了一个法庭成本变量。这个变量衡量的是根据债务索赔的价值,通过法庭程序的官方成本。高等法院费用表明法律体系的效率低下(盛和杨,2016)。对于印度而言,这些数据包括17个邦。虽然覆盖范围不是详尽的,但它确实包括了我们样本中的很大一部分公司。不幸的是,该测量方法仅适用于2009年,因此我们只能按照2009年的表3列(1)-(3)进行横断面分析。

(二)变量测度

1、公司的企业社会责任支出

对于企业社会责任的定义没有普遍的共识,也没有量化企业社会责任支出的通用方法。在本文中,作者遵循这一概念和大量文献,将我们的因变量定义为超出法律要求的社会支出。

2、公司的价值链地位

根据世界各行业价值链信息投入产出数据库和企业销售产品级项目信息测度企业CSR价值链位置。第一步,我们根据Antras等人(2012)和Antras和Chor(2018)的贡献,计算了印度工业在全球风险投资中的地位。它们展示了如何使用世界IO表来计算一个行业的上游性,从而衡量一个行业的销售与最终消费之间的距离。根据这种方法,首先通过计算国家k(印度)行业v的上游度Ukv:

其中 是全球最终消费在k国v行业总产出中的份额。其中

是全球最终消费在k国v行业总产出中的份额。其中 表示生产 1 单位k国v行业的产品对l国行业的中间品的消耗,

表示生产 1 单位k国v行业的产品对l国行业的中间品的消耗, 表示l国家w行业的最终产品。如果行业v在k国家的产出完全卖给了最终消费者,那么

表示l国家w行业的最终产品。如果行业v在k国家的产出完全卖给了最终消费者,那么 就等于1。如果部分产出作为中间品出售,则高于1,值越高,上游度就越高。因此,值越大,与最终消耗的距离越大。

就等于1。如果部分产出作为中间品出售,则高于1,值越高,上游度就越高。因此,值越大,与最终消耗的距离越大。

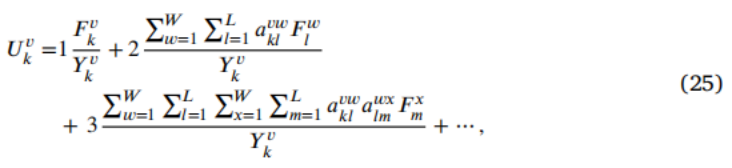

接下来,将行业级的上游度度量与产品级的销售信息相结合,以获得公司级的上游度度量。对于每个公司年的观察,我们使用生产水平的销售份额作为权重来计算公司的产品组合的上游度的加权平均值,如等式(26)所示,所以,

其中 是f公司在当时t销售来自不同行业v的产品时的上游水平。该衡量标准通过占全年总销售额的份额作为权重对产品的GVC位置

是f公司在当时t销售来自不同行业v的产品时的上游水平。该衡量标准通过占全年总销售额的份额作为权重对产品的GVC位置 进行加权。我们对一家公司的GVC位置的测量,有三个变异来源。首先,该衡量标准会受到一家公司产品组合的变化的影响,即,如果一家公司减少或增加了新产品。第二,对于一个给定的产品组合,不同产品的相对重要性可能会发生变化。第三,一个公司产品组合中不同产品的GVC地位会随着时间的推移而变化(例如,因为该公司的一些产品越来越多地用于更多的下游行业)。

进行加权。我们对一家公司的GVC位置的测量,有三个变异来源。首先,该衡量标准会受到一家公司产品组合的变化的影响,即,如果一家公司减少或增加了新产品。第二,对于一个给定的产品组合,不同产品的相对重要性可能会发生变化。第三,一个公司产品组合中不同产品的GVC地位会随着时间的推移而变化(例如,因为该公司的一些产品越来越多地用于更多的下游行业)。

2、司法质量

采用两种不同的方法来确定一个公司是否在一个司法质量低(高成本份额)的州。首先,二元变量司法无效率(a)如果公司处于一个司法效率低于中间公司在其所在州所面临的司法效率水平的州,则取值为1。对于我们的第二个测量,我们用中位数的州替代。第一种方法将样本中的公司组分成两组相同规模的公司组,第二种方法将各州分成两组相同规模的公司组,从而产生了司法无效率的二元变量。(b)如果公司处于的州的司法无效率低于中位数的司法无效率,则取值为1。值得注意的是,79%的公司大多数都在这些州。

04

实证设计和结果

假说1预测,企业社会责任支出沿着价值链从上游到下游阶段不断增加。为了实证验证这一预测,我们估计了以下两个方程。

其中, 衡量了在t年活跃在主要行业v中的f公司的企业社会责任支出。在我们的主要规范中,我们应用了两种不同的估计方法:OLS和PPML。

衡量了在t年活跃在主要行业v中的f公司的企业社会责任支出。在我们的主要规范中,我们应用了两种不同的估计方法:OLS和PPML。

感兴趣的主要解释变量是一家公司在时间t−1时的GVC位置。在所有回归中,预计β1<0,这表明更多上游企业的企业社会责任支出更低。在选择固定效应时,我们使用两种不同的方法来分析企业社会责任支出与上游性之间的关系:第一,等式(27)是一个重复的横截面,其中我们包括了州的固定效应和行业年的固定效应。等式(28)利用公司内部的时间序列变化。我们只包括公司固定效应和年固定效应。公司固定效应捕获了不可观察到的时不变特征。年固定效应抓住了所有企业社会责任支出的年度冲击。 包括企业级的控制变量,以捕获企业社会责任支出的替代驱动因素。与

包括企业级的控制变量,以捕获企业社会责任支出的替代驱动因素。与 类似,控制变量的进入有一年的时间延迟。

类似,控制变量的进入有一年的时间延迟。

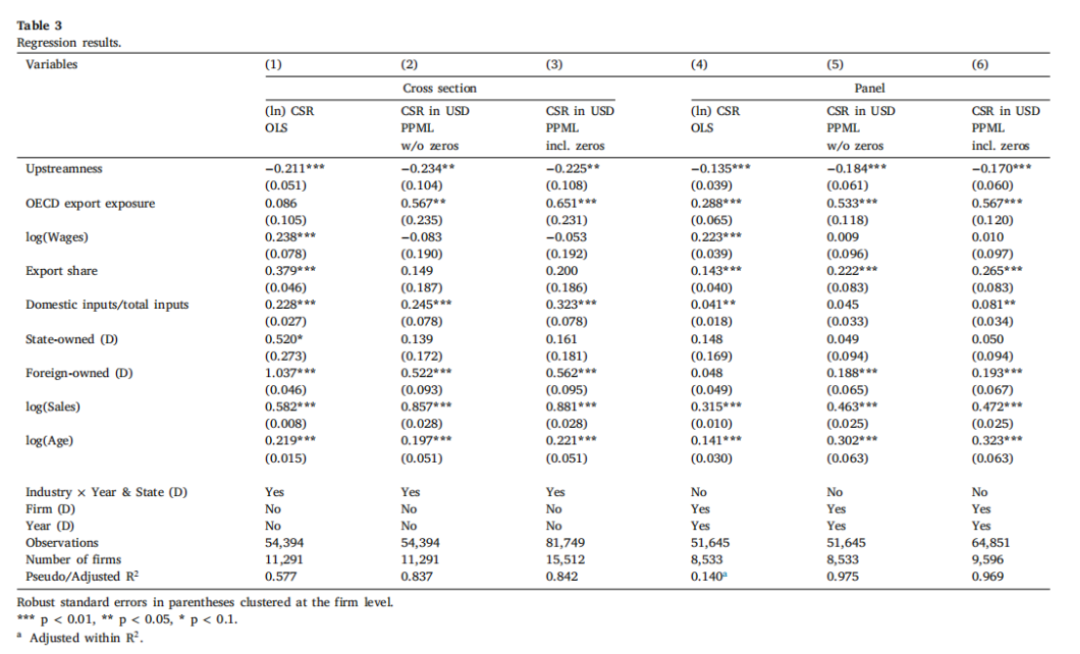

表2报告了基于实证估计中使用的样本的所有相关变量的汇总统计数据。企业平均每年在企业社会责任上花费141,269美元。样本中企业社会责任的最高支出是2006年的1.42亿美元,是一家活跃于机械和设备行业的公司,生产了跨越10个WIOD行业的51种产品。表3显示了我们的关键实证结果,上游度在所有规范中都是负的和显著的。

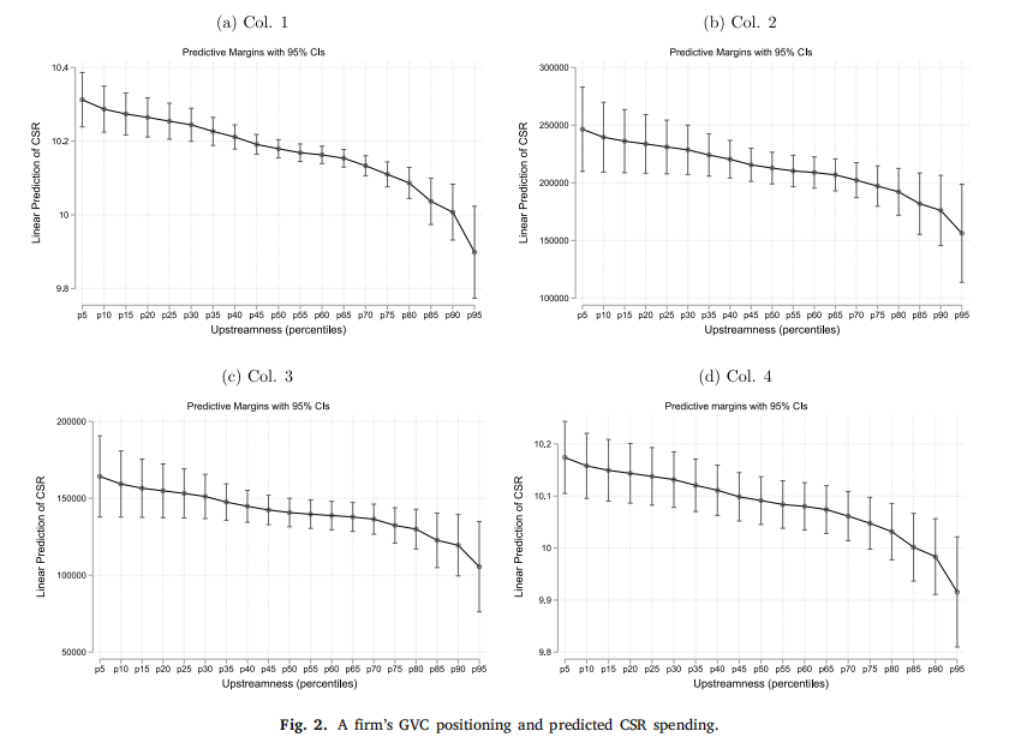

为了分析研究结果的经济相关性,图2显示了基于前四列的企业社会责任支出预测水平,同时改变GVC位置并保持所有其他变量在他们的均值上不变。在所有四列中,在所有百分位数中都可见负相关关系。

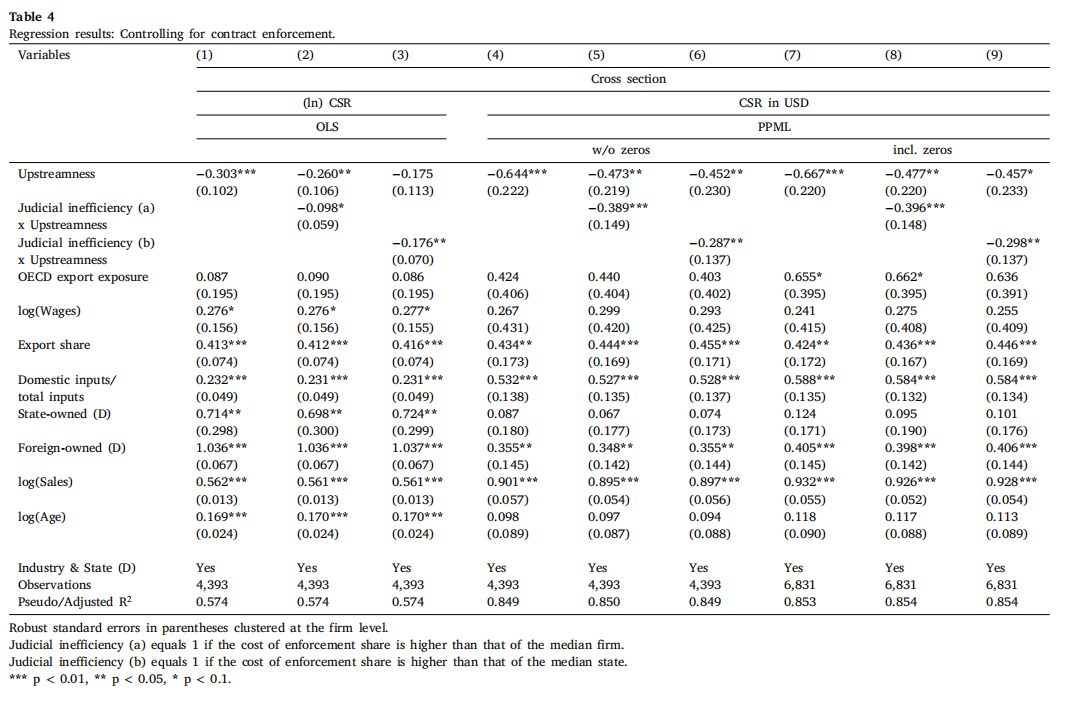

表4给出了包括我们的司法效率低下和上游性的交互项的结果。第(1)、(4)和(7)列展示了仅限于2009年的主要规范的结果,以及位于我们可以衡量司法效率低下的州的公司。与前面一样,我们使用带零值和不带零值的OLS和PPML。后面的专栏介绍了司法效率低下和上游性之间的相关交互项。虽然仅限于一年,但我们论文的主要结果—企业社会责任支出随着上游性而显著减少—对于所有规范都是稳健的。

05

稳健性检验

首先,控制企业对最终消费者的可见性,因为更多的下游供应商及其行动可能对最终消费者更为可见,因此,他们的企业社会责任可能会更强烈地影响对最终产品的需求。在这种情况下,在更多下游阶段的更高的可见性将为企业社会责任投资提供额外的激励,我们的发现可能是由企业的可见性而不是它们的GVC地位所驱动的。我们认为这是一种相当特别但合理的机制,补充我们的模型机制:两者不是相互排斥,相互加强而不是抵消。为了控制更多下游部门的更高能见度/消费者意识,本着Servaes和Tamayo(2013)的精神,我们使用公司的销售和分销费用,包括营销、广告和分销支出作为我们的能见度的代理。

其次,通过计算企业社会责任占支出的比例来相对衡量企业社会责任。

第三,控制劳动强度,因为下游行业的劳动密集型更更大。我们的企业社会责任措施包含了工人福利的要素,在劳动密集型的行业中可能更高。首先,我们将行业劳动强度计算为员工占股本的比例,并确认在我们的样本中,更多的下游公司确实更是劳动密集型的。其次,为了使特定行业的信息公司具体化,我们通过企业在各自行业的产品销售来衡量行业的劳动强度。

第四,在两年内平稳进行企业社会责任支出,以控制企业社会责任支出集中在特定年份的可能性。

第五,我们将i.h.s.变换作为PPML估计的替代方法。这允许我们在自然对数中估计OLS,包括零观测值。这种方法的一个特点是,它对单位的选择很敏感,因此,我们运行了两个规范。第一个规范以美元衡量企业社会责任支出,第二个规范以百万美元,衡量企业社会责任支出。

最后,为了解决可能与内生性相关的问题,控制了企业特有的上游冲击。上游度是由两个组成部分决定的,一方面是公司的产品组合,另一方面是每个产品行业的上游度。后者可以说对公司来说是外生的。由于产品组合是内生性的,一个特定于企业的冲击可能会同时影响它和企业社会责任支出。因此,应用了一个两阶段最小二乘(2SLS)工具变量(IV)方法。为此,本着转移份额(或Bartik)工具的精神,推出了从t−2到t-1的公司价值链位置变化的外生度量。

06

结论

文章首先分析了供应商在连续生产过程(价值链)中的不可立约的企业社会责任投资模型。在模型中,向Global North的关心消费者销售最终产品时,Global South供应商的企业社会责任投资提供了横向和纵向的产品差异化。作者发现,均衡CSR投资在上游阶段较低,沿价值链增加,在最下游阶段达到峰值。其次使用印度公司级别的数据来测试这个预测。结合企业产品组合的详细信息和世界投入产出数据库(WIOD),构建了一个衡量企业GVC地位的方法,以实证调查它如何影响企业的货币企业社会责任支出。实证分析支持了理论预测:企业社会责任支出沿着价值链即从上游到下游的企业增加,指出了不完整的合同与这种模式的相关性。

本文在全球价值链中引入企业社会责任和道德生产的合同不完整性,为未来的研究开辟了一系列有希望的路径去分析涉及发展中国家和新兴经济体的全球价值链中的企业社会责任和道德生产。在此背景下,未来的研究应进一步调查不完整的企业社会责任合同在全球生产中的相关性。为此,可以发展新的理论,巧妙地将现有或新的合同不完整的实证措施与企业社会责任投资联系起来。

Abstract

Locating substantial parts of the production process in developing and emerging economies, many firms face an increasing demand by stakeholders for Corporate Social Responsibility (CSR) along their value chains. Contractual incompleteness between firms and their suppliers at different stages of production can exacerbate the ability to meet these demands. We analyze a model of sequential production with incomplete contracts where CSR by independent suppliers differentiates the final product in the eyes of caring consumers. Progressing down the value chain, our model predicts an increasing CSR profile from upstream suppliers with low CSR to downstream suppliers with higher CSR. We confirm this prediction using Indian firm-level data - computing a firm’s value chain position by combining its product-level sales information with the World Input–Output Database. We find that more downstream firms report higher CSR expenditures as measured by a combination of staff welfare spending and social community spending.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号