图片来源:

原文信息:

HIRTLE, B., KOVNER, A. and PLOSSER, M. (2020), The Impact of Supervision on Bank Performance. The Journal of Finance, 75: 2765-2808.

01

导言

本篇推送分享的文献题为“The Impact of Supervision on Bank Performance”,文章于2020年发表在Journal of Finance期刊上,作者为Beverly Hirtle,Anna Kovner和Matthew Plosser,三位学者均为纽约联邦储备银行的经济学家。文章基于一个巧妙的研究假设和PSM方法研究了监管关注度对银行风险以及经营绩效的影响。

当前我国各类金融监管机构强调监管工作要“长牙带刺”,因此可以预见我国的金融监管工作仍将不断深化,但监管活动对银行风险和经营的影响仍是一个复杂的实证问题,值得学者们进行深入探讨,本推文分享的文献在实证框架设计,指标选取与构建以及研究论述流程等方面均有较强的参考价值。

问题的提出

02

银行业危机通常会产生巨大的负外部性,因此监管机构希望通过监管活动降低银行部门的风险。然而,监管活动会产生怎样的经济影响仍是一个复杂的实证问题。首先,监管强度上升可能缓解银行的委托代理问题,或者在银行内部建立起审慎的风险文化,从而可以达到降低银行风险的目的。但有时银行的经营活动和组织架构过于复杂,或者银行本身可能会对监管者造成影响,这种情况下监管活动可能无法达成降低银行风险的目标。其次,更加严厉的监管活动会对银行经营产生怎样的影响也存在争议,部分学者发现监管活动可能降低银行的效率和业务扩张速度,但也有部分学者发现监管要求提高使银行增加对科技和管理系统的投入,有利于银行的长期发展。

研究监管活动如何影响银行经营的实证挑战在于监管者可能会更加关注表现较差或者风险更高的银行,同时,对于规模更大、业务更加复杂的银行,监管者也会投入更多的注意力。在本文中,作者基于监管者注意力有限这一假定,认为监管者对辖区内资产规模排名更高的银行会投入更多关注,从而应用倾向得分匹配方法构建处理组和对照组,研究了监管关注度差异对银行风险以及经营绩效的影响。

03

美联储监管系统背景介绍

在美联储的监管体系之下,银行持股公司(BHC,以下简称银行)会按其总部所在地被划入12个联邦储备银行辖区,受对应辖区的联邦储备银行监管。辖区边界的划定由1913年联邦储备法案确定。此后,尽管一个多世纪以来美国银行业经历了快速发展,银行的地区分布发生了巨大变化,但12个辖区的边界并没有改变,因此辖区间银行的数量和规模存在明显的差异。这种差异性使学者们可以对规模、业务特征相似,但所在监管辖区不同的银行进行对照研究。在本文中,作者排除了部分规模最大(这类机构一般由联邦储备银行的综合管理委员会直接监管),以及部分业务特别复杂或特殊的银行(这类机构一般难以找到匹配对象)。

监管关注度与银行特征的回归分析

04

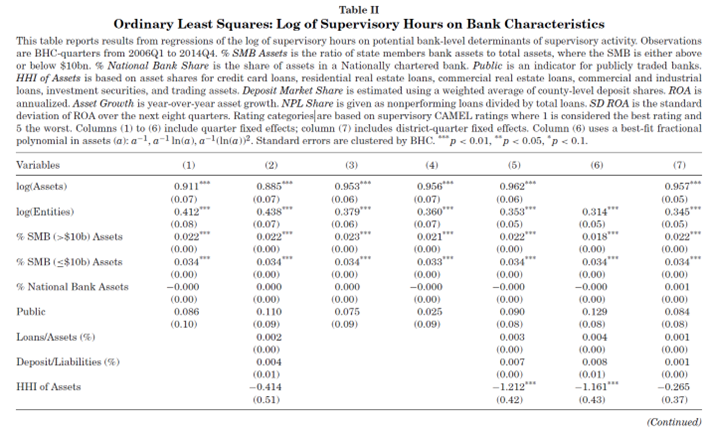

作者假设银行受到监管者的关注度与银行的规模有关,每个辖区内最大的银行会受到更多的监管关注。首先,监管机构的注意力资源是有限的,因此他们更可能关注辖区内最重要的银行;其次,大型银行出现风险事件产生的负外部性更大,因此会得到监管机构的重视。

为了验证这一假设,作者使用美联储内部的职员管理数据进行分析。该数据以季度为频率记载了监管人员直接用于检查某个特定机构的小时数,可以用于测度美联储监管者在某家银行及其分支机构投入的监管时间。

随后,作者将监管时间数据与银行特征数据进行匹配,建立了回归模型进行分析:

其中log(hoursi,t)代表监管者在季度t对银行i的监管时间的自然对数,BankCharacteristicsi,t则表示一系列银行特征变量。作者主要从以下几个维度考虑了银行的特征:

1. 银行的规模(银行资产的自然对数值)与银行的业务复杂性(银行控制法人实体的数量)。

2. 银行资产中属于SMB(State Member Banks)分支机构的比例。由于美联储对属于SMB的银行负有额外的监管责任,且根据资产规模的不同(100亿美元),这一责任可能归属于联邦层面或州层面,所以银行总资产中属于SMB分支机构的份额可能影响银行受到监管者的关注度。

3. 是否属于上市银行。

4. 业务的组成,具体指标为“贷款占总资产的比例”,“存款占总负债的比例”,以及“资产的分散化水平”(使用HHI指数表示)。

5. 银行的市场力量,使用银行存款规模占所在地存款总规模的比例表示。

6. 银行的经营表现与风险水平,具体包括银行四个季度平均的ROA,资产增长率,一级资本充足率,不良贷款率,8个季度的ROA标准差。

7. 银行的监管评级,评级由1-5,代表监管机构对银行风险程度的评价。

Πdt代表固定效应,作者首先加入了季度固定效应Πt(列(1)-(6)),随后更换为区域-季度固定效应Πdt。

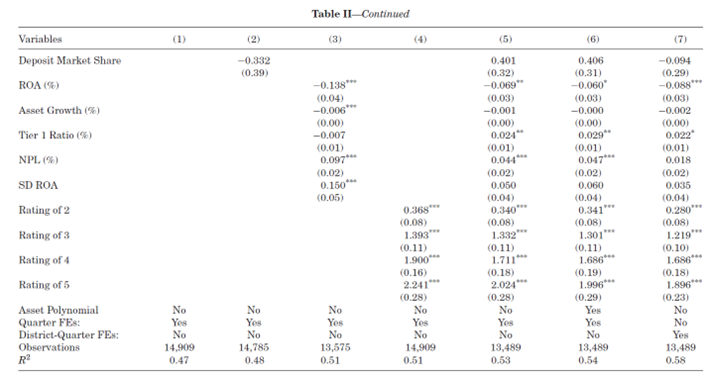

回归结果表明,银行的资产规模增加与业务复杂度上升将显著增加监管者的时间投入。ROA和资产增长率等经营指标的改善将显著减少监管者的时间投入,但经营风险指标上升会增加监管者的关注。最后,被监管者认为属于高风险的银行(评级为3-5),监管者对其投入的监管时间更多。将列(5)的结果作为基准,作者检验了在控制一系列银行特征参数的条件下,是否辖区内资产规模排名更高的银行受到的监管关注更高,具体而言作者在模型(1)中加入表示辖区内资产规模排名的虚拟变量,各变量系数的结果见Figure 1。

Figure1结果显示,平均而言,在控制了银行规模,业务复杂度,经营状况以及监管评级等条件下,监管机构对辖区内规模排名前5的银行监管时间显著更多。当然,作者提到他们并没有在“前5名”与“非前5名”之间发现明确的断点,例如部分辖区排名第6或第7的银行同样也受到较强的监管关注,因此作者将区域内排名在6-15名,但资产规模超过第5大银行规模25%的银行划定为“5+”银行,Figure 1B显示这类银行的监管检查时间也显著异于0。因此作者将辖区内排名前5的银行与“5+”银行归类为“高排名银行Top”。作者在模型1中加入表示“银行规模是否属于高排名银行”的虚拟变量,回归结果表明高排名银行每季度的监管检查时间平均约为排名第5及以上银行的1倍。该结果在“剔除极端大规模银行”,“在模型中引入资产规模的多项式形式”,“剔除纽约联储辖区银行”以及“仅包含前15名银行”等子样本稳健性分析下结果均保持稳健。

综上所述,作者认为在控制了一系列银行特征(规模,市场份额,复杂度,经营状况,监管评级等)的条件下,监管机构在辖区内高排名银行上投入的监管注意力更多。

05

监管关注度对银行的影响:研究设计

5.1 处理组与对照组

基于辖区内规模较大的银行受到的监管关注度更高这一假设,作者将辖区内规模排名前5或属于“5+”的银行作为处理组,并且采用倾向得分匹配(PSM)方法构建对照组。使用PSM方法的原因在于,第一,处理组企业本身可能规模会更大,或者业务更为复杂,因此将全部非处理组银行作为对照组可能存在不可比的问题;第二,相较于OLS方法依赖于变量之间线性关系的假设,倾向匹配得分方法可以考虑到控制变量与结果变量之间的非线性关系。

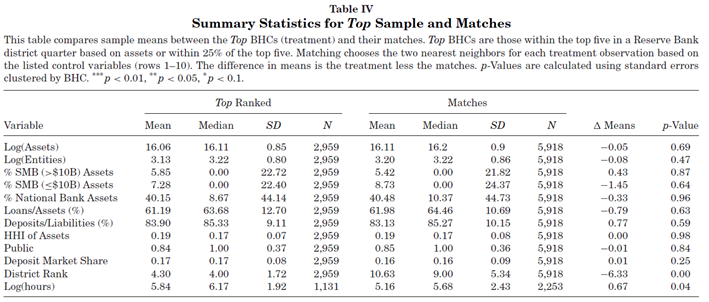

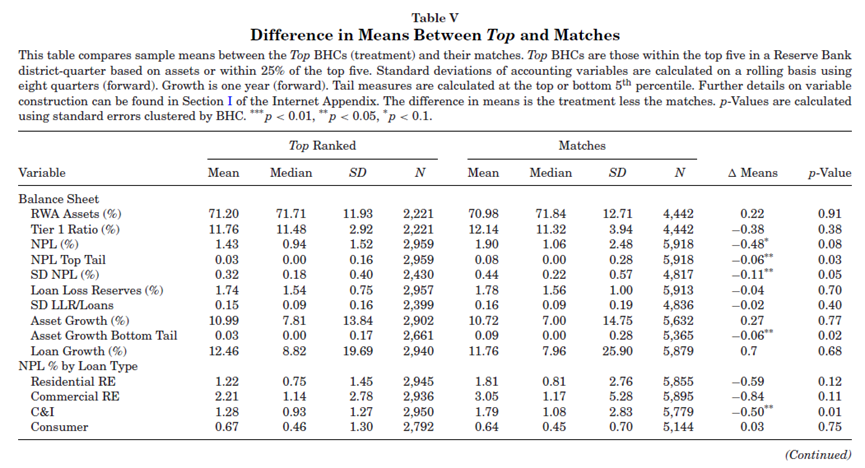

对于每个处理组的个体,作者基于倾向得分选取2个“最临近”非处理组个体与其匹配,并且作者还限制2个匹配个体需要与处理组个体处于不同监管辖区。匹配时使用的协变量主要包括银行规模,市场份额,复杂度,是否上市,借贷活动分散度,业务组成,市场力量等(与模型(1)中使用的银行特征变量基本一致)。匹配过程中允许1家银行被重复选取,即他可以成为多个处理组银行的对照样本。经过匹配后,共有2959个银行-季度观测值可以找到2个最临近的匹配对象。由于很多超大型银行很难找到匹配对象,作者剔除了部分高排名银行个体,匹配后的处理组最终资产规模最大值小于1000亿美元,排位的中位数为第4名。为了验证匹配样本的平衡性,作者对协变量进行了差异性检验。结果表明两组之间协变量不存在显著性差异(Table 4),说明倾向得分匹配满足了处理组和对照组的可比性要求。经过匹配后,处理组与对照组银行在大部分特征上具有相似性,但在辖区位次方面存在差异,通过这一方式可以识别监管关注度差异产生的影响。

5.2 银行风险与经营指标的构建

为了研究监管关注度对银行风险和银行经营表现的影响,作者从财务报表和市场表现两个角度选取了文章的被解释变量。

基于财务报表,作者选取了风险加权资产与总资产的比值,一级资本充足率,不良贷款率(包括住房贷款RRE,商业地产贷款CRE,工商业贷款C&I,和消费者贷款四个细分项),贷款损失准备金与贷款总额的比率等风险指标。同时,在银行盈利能力方面选取了ROA和ROA波动率两个指标作为研究对象,并且使用ROA的夏普比率以及银行Z-score的自然对数刻画风险调整后的银行经营表现。最后,由于银行违约在本文样本中极为罕见,作者使用某些特定指标的极端表现定义尾部事件,具体而言当不良贷款率或ROA的波动率高于总样本期的5%分位数,或者ROA低于总样本期的5%分位数,则认为银行发生了尾部事件。

由于基于财务报告的指标存在一定的时滞性,并且会计指标存在一定的可操控性,作者同时采用部分基于市场价格的指标作为补充。作者选取银行的市账比,基于Fama-French三因子模型测算的季度超额回报,银行股票回报的日度波动率以及季度回报率的夏普比率作为研究指标。此外,作者还基于股票超额回报是否低于10%分位数定义了尾部风险事件。

监管关注度对银行的影响:实证结果

06

首先作者对处理组和对照组的风险以及经营指标进行均值差异分析。Table V的结果表明处理组银行的贷款质量好于对照组,处理组银行的不良贷款率NPL比对照组低48bps(约25%),且发生NPL尾部风险的概率为对照组的一半,NPL的波动率也比对照组低约25%。此外,处理组与对照组在经营绩效方面并不存在显著差异,但处理组银行的风险调整后经营绩效(ROA的夏普比率和Z-score)显著更低,说明受监管关注度更高的银行有更好的风险-收益权衡能力,银行在降低风险的同时并没有大幅牺牲盈利能力。

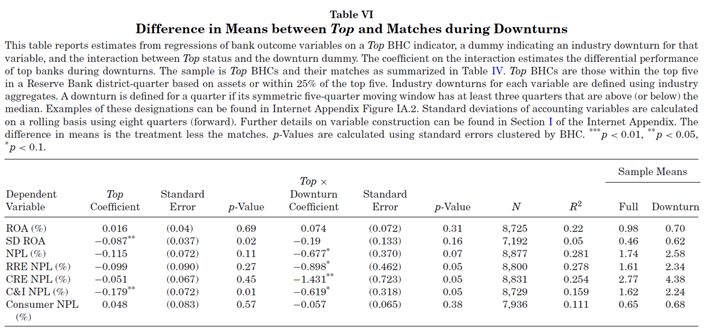

随后,作者为了考察处理组与对照组在不同经济周期状况下的表现,绘制了处理组和对照组银行的ROA,ROA波动率和不良贷款率的时间趋势图。结果表明“高排名”银行在经济衰退时期的经营风险相对更低,同时对贷款系统性危机的敏感性相对更低。为了检验这一差异,作者在模型中加入了处理组和银行业危机时期的交互项(Table VI),结果表明在银行业危机时期,高监管关注度银行的不良贷款率显著低于对照组。

研究发现,监管关注度上升显著降低了银行的不良贷款率,对经济下行时期的敏感性,盈利波动率和违约风险。并且,尽管高监管关注度银行承担的风险更低,其盈利能力并没有显著弱于可比银行,即在更高的监管关注度下,银行风险调整后的经营绩效有所提高,银行监管活动能够提高社会福利。

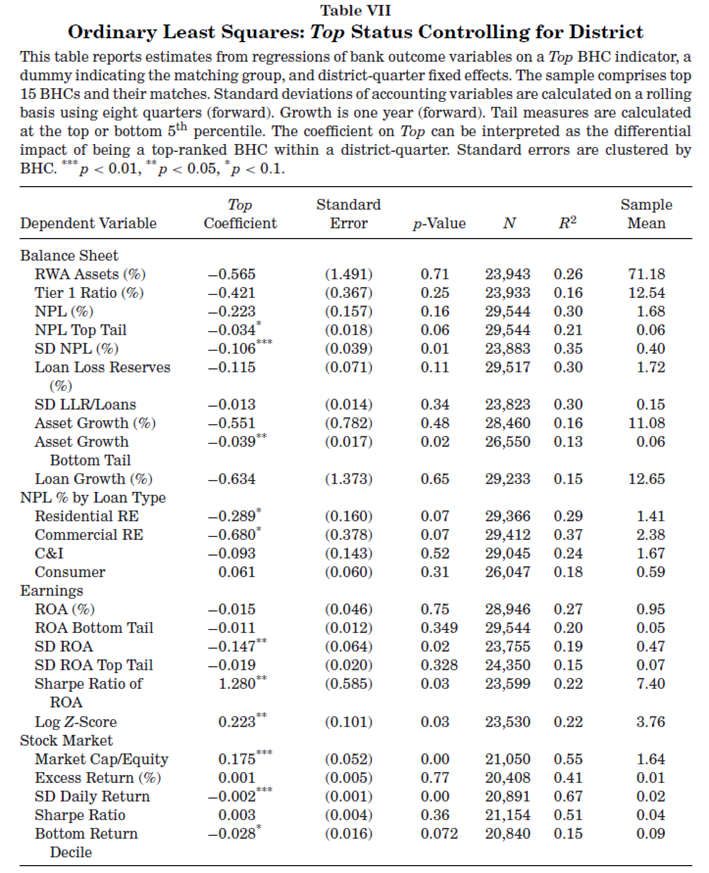

进一步分析中,作者在模型中加入了辖区-季度固定效应。由于那些银行业总体规模较小的监管辖区,可能本身受经济波动的影响较小,或者对于信贷危机的敏感性较低,因此不考虑监管辖区间的异质性可能导致结果存在偏误。为了在模型中加入辖区-季度固定效应,作者还扩充了排名6-15名的银行作为对照,模型设定如下:

研究结果表明处理组银行的风险水平仍显著低于对照组,而二者的盈利能力差别不显著,“高监管关注度”银行的风险调整后经营绩效显著优于对照组,基于市场表现的指标也验证了这一结论,文章的整体结果保持稳健。

最后,作者从管理者能力,企业风险文化以及银行“进入”与“退出”区域前5等方面讨论了文章潜在的遗漏变量问题,并从调整控制变量和改变样本选取规则等方面进行了稳健性检验。

07

进一步讨论

7.1 两阶段回归

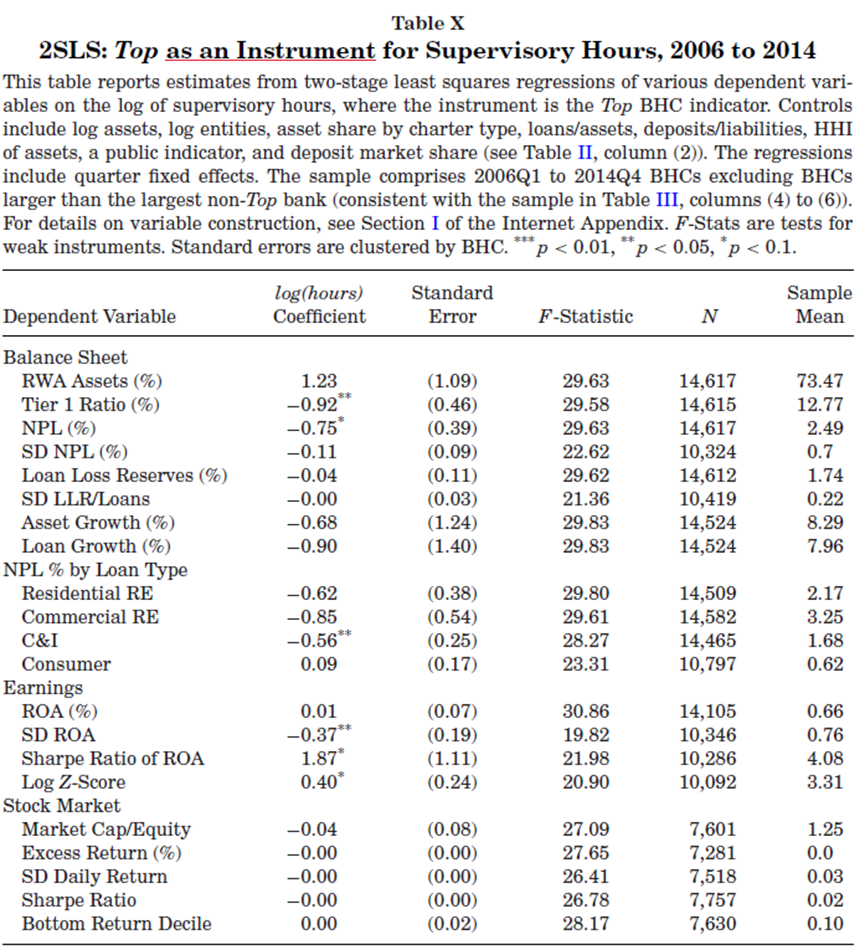

在本章中,作者使用“高排名银行Top”作为监管时间的工具变量,进行两阶段最小二乘2SLS回归分析。在Figure1中作者已经论证了Top变量与监管时间变量之间存在显著的相关性。Table X汇报了第2阶段的回归结果,可以发现尽管统计显著性有所下降(主要是由于样本时间长度缩短),文章的核心结论基本保持稳健。Table X中结果也可以用于估算监管时间投入增加对于银行风险的边际处理效应,例如监管时间增加20%,约使银行的收益波动降低9%。同时,也可以估算为了弥补监管时间差异缺口,银行额外需要的资本金投入,例如监管时间投入增加20%使银行的Z-score平均降低2.3,大约相当于存在1.6%的资本金缺口。这一结果并不意味着监管机构可以通过增加监管时间投入降低对银行的资本金要求,但足以说明监管关注度对银行风险确实存在较大的影响,也为未来的监管活动提供了实证指导。

7.2 对银行风险变化的深入分析

第一,对于ROA波动率变化的深入分析。作者将ROA分解为净利息收入,非利息收入,贷款损失拨备和非利息费用4个部分,并且考虑剔除了银行的主动盈余管理行为。研究发现高监管关注度银行的净利息收入,非利息收入,贷款损失拨备的波动率均低于处理组,且主动盈余管理行为更少,说明处理组银行确实有改善经营的能力。

第二,考察银行是否从开展传统业务转向开展更加难以被监管察觉的高风险业务。作者使用银行表外业务规模(未使用的授信额度,证券化收入和非利息收入)作为代理变量,研究发现“高监管关注度”银行的证券化收入和非利息收入与对照组并没有显著差异,但未使用的授信额度显著较多,作者将其解读为“监管关注度更高并没有阻碍银行开展信贷供给业务”。

第三,作者考虑监管机构关注对非财务因素的影响,包括公司治理结构(是否有风险管理委员会或首席风险官),监管执行(对应季度强制监管措施的存量和新增量),以及监管评级。结果表明,尽管监管关注度更高,处理组银行受到监管强制执行的数量与对照组没有显著差异,在风险治理水平方面处理组与对照组也没有显著的差异。

文章亮点提炼

08

本文基于一种巧妙的识别策略研究了监管机构的监管关注度对银行风险和经营绩效的影响,文章的分析与讨论存在以下亮点:

第一,三位作者均为美联储的经济学家,因此本文提出的问题与讨论的方式与美联储监管实践联系紧密。特别是本文选取的各类银行特征、风险以及业绩指标堪称银行研究领域的百科全书和操作指南,值得我们学习参考。

第二,文章的分析建立在一个核心假设之上,即“资产规模在监管辖区内排名更高的银行收到的监管关注度更高”。一方面,这一假设的提出很可能建立在美联储的监管实践之上,让人眼前一亮又觉得合情合理。另一方面,作者对于这一假设的合理性进行了详实地验证,这一过程也值得我们学习。

推文作者:张金淼

Abstract

We explore the impact of supervision on the riskiness, profitability, and growth of U.S. banks. Using data on supervisors' time use, we demonstrate that the top-ranked banks by size within a supervisory district receive more attention from supervisors, even after controlling for size, complexity, risk, and other characteristics. Using a matched sample approach, we find that these top-ranked banks that receive more supervisory attention hold less risky loan portfolios, are less volatile, and are less sensitive to industry downturns, but do not have lower growth or profitability. Our results underscore the distinct role of supervision in mitigating banking sector risk.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号