图片来源:百度图片

文献来源:Emanuele Colonnelli, Bo Li, and Ernest Liu. 2024. Investing with the Government: A Field Experiment in China. Journal of Political Economy, 132(1), 248-294.

原文链接:

01

引言

在世界各地,政府直接或间接地拥有私营企业进而参与经济发展是普遍存在的现象。其中,中国可能是最具代表性的例子,政府既是私营企业的主要投资者,也是少数股东。这种“国家资本主义”模式的基础是高增长私营企业和政府资本之间的互补性。关于这种模式如何影响中国的发展及其在全球经济中的作用,存在着激烈的政治和学术争论。

面对这个特殊的投资者,本文研究了中国风险投资和私募股权投资(VCPE)市场对政府参与的需求,以探讨在其他条件相同的情况下,企业是否更愿意从政府,而非私人投资者那里获得资金。本文与行业领先的服务提供商Zero2IPO合作,进行了一项大规模的、非欺骗性的实地实验,调查了资本投资者和管理投资资本的企业。本文发现,一般公司不喜欢与政府有联系的投资者,这种厌恶并不存在于国有企业中,而在绩效最好的企业中表现最为明显。政治干预决策是导致政府资本对私营企业没有吸引力的主要机制。

制度背景

02

风险投资和私募股权(VCPE)市场,是指对未公开上市或交易的公司的资本投资。主要参与者是资本提供者,通常被称为有限合伙人,以及管理投资资本的公司,即普通合伙人。具体来说,一个或多个有限合伙人通常会将资金投入“基金”,这是由特定的普通合伙人筹集的资金池。有限合伙人可以投资多只基金,而普通合伙人也可以逐步筹集多只基金。随着2007年《合伙企业法》的颁布,它成为中国的主导结构。

中国VCPE市场的一个显著特征是政府在资本配置中发挥主导作用。许多人认为,政府作为投资伙伴的加入会导致投资过程效率低下,并可能扭曲资本的配置,使其偏离最有利可图的用途。原因包括政府干预限制投资、增加政策不确定性风险、政府团队相对缺乏专业性等。另一方面,政府作为投资者也可能会带来一些好处,比如更快的监管审批和减税,以及更便利的信息获取和其他政治关系带来的好处。

03

数据

本文的主要数据来源是由研究合作伙伴Zero2IPO创建和维护的完整数据库,该数据库以多种方式收集了VCPE公司及其投资的数据。这些数据涵盖了在市场上积极运行的普通合伙人和有限合伙人。本文使用来自NECIPS的商业登记数据来衡量普通合伙人和有限合伙人是部分还是全部由政府拥有,如果他们的任何最终所有者是政府机构,就会被视为政府所有。

全文的数据样本包括截至2019年12月由Zero2IPO标记为“活跃”的所有普通合伙人,即在2015-2019年的5年期间至少进行过一次投资或被Zero2IPO标记为数据质量高的普通合伙人。最终总共有6308名活跃普通合伙人。然后,本文将所有曾经投资过由活跃的普通合伙人管理的基金的有限合伙人定义为“活跃”,总共有7974名活跃有限合伙人。在这些活跃样本中,Zero2IPO分别向1600名普通合伙人和790名有限合伙人发送调查,并获得了1000份回复,其中688份来自普通合伙人,312份来自有限合伙人,平均回复率接近43%。样本选择导致最终的受访者样本更能代表中国VCPE生态系统中大型和表现较好的机构。

由此,本文得到了中国VCPE市场的几个主要特征。第一,政府是VCPE的主要投资者。第二,政府是许多VCPE基金管理公司的少数股东。第三,政府所有机构的基金经理比私营机构的同行表现更差。第四,存在分类匹配的现象,政府不成比例地更多地投资于同样由政府控制的基金管理公司。

实验设计

04

研究团队在2019年最后一个季度进行了“中国股权投资调查”,首先向受访者介绍此次调查的目标和参与的激励,同时提供了调查的说明指南。然后,受访者被要求从几个方面对20个潜在投资伙伴的档案进行评级。其中,对普通合伙人(有限合伙人)的激励是Zero2IPO会根据他们对合成档案的评估将他们与真正的有限合伙人(普通合伙人)进行匹配。

研究团队对Zero2IPO平台上所有基于文本的有限合伙人描述进行结构化分析,识别其中的信息片段,并根据这些档案来重新生成描述信息片段的文本。第二步是随机生成有限合伙人的合成档案,通过一定程度的手动调整来保证在一定程度上接近真实的概率分布。程序会随机生成所有可能的档案,然后研究人员从档案池中随机抽取调查所需的档案总数,并发送给潜在的受访者。

研究团队使用10分李克特量表让普通合伙人给20个合成的有限合伙人档案打分来衡量他们对有限合伙人的兴趣。主要因变量由两个问题捕捉:

1.你有兴趣和这个投资伙伴建立投资关系吗?其中1=“不感兴趣”,10=“非常感兴趣”。该问题已经预设投资伙伴有兴趣进行投资,因此受访者只需要考虑对投资伙伴质量的看法。

2.你认为这个投资伙伴愿意投资你的组织的可能性有多大?其中1=“不太可能”,10=“极有可能”。

研究团队采取了一些额外措施以减轻对于调查过程的质疑。首先,在发送调查链接后,Zero2IPO与普通合伙人进行了后续电话联系,进一步阐述项目。其次,作为可信第三方,Zero2IPO承诺为受访者匹配新的投资伙伴是非常有价值的激励措施,在10分制中普通合伙人对此的平均反应为7.05,而有限合伙人的平均反应为7.36。最后,Zero2IPO特别强调只有组织的高层员工直接接受调查,受访者中最常见的类型属于“合伙人”类别。

05

实证评估

本文基准模型如下:

其中i表示受调查的普通合伙人, j表示合成的有限合伙人档案。感兴趣的主要参数是β,衡量了对与政府有关联的有限合伙人进行评级的平均效果。参数γm捕获了在有限合伙人合成档案中随机化的所有其他特征,αi是普通合伙人固定效应。

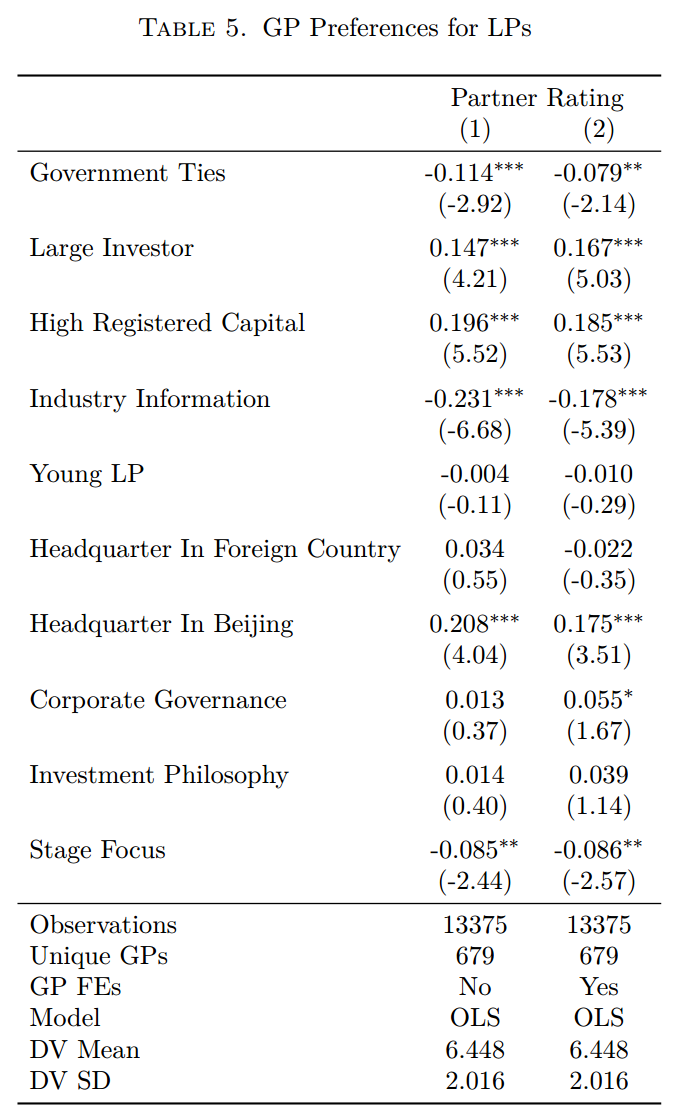

主要结果见下表。一般来说,普通合伙人不喜欢与政府有关系的有限合伙人。在李克特量表上,该系数为-0.114,这表明平均普通合伙人愿意放弃来自给定有限合伙人的近7000万美元的潜在投资。此外,普通合伙人更倾向于财力雄厚、总部设在北京的投资伙伴,不喜欢专注于特定行业或投资阶段的有限合伙人。

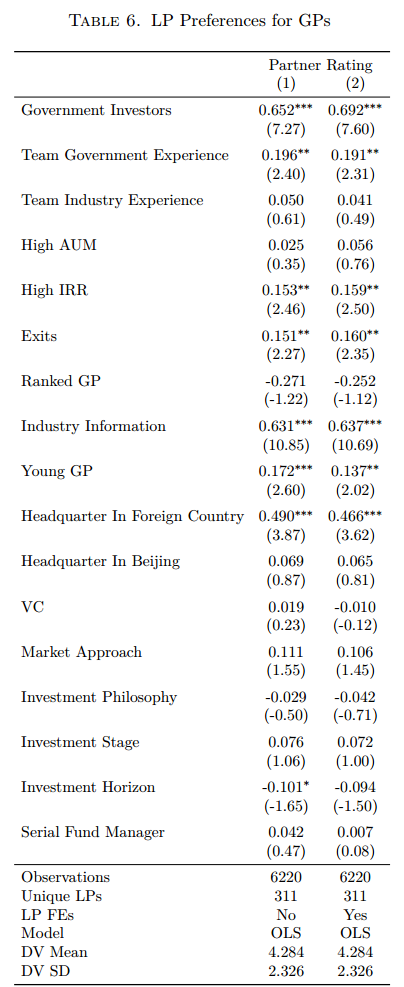

同时,研究团队也对有限合伙人进行了同步实验调查,以研究有限合伙人对普通合伙人特征的偏好。调查过程与普通合伙人类似。结果如下表所示,有限合伙人更喜欢表现出色、最近成立、专注于特定行业的外国普通合伙人。而最重要的影响因素是,该普通合伙人的投资者中是否已经有与政府有联系的机构。

影响机制

06

本文的主要解释是政府投资者的政治干预。政治关系会使政府具有吸引力,但不足以抵消与政府打交道的缺点。

首先,在中国,投资带来的影响应根据提供资金的政府机构的具体类型和普通合伙人关注的行业而有所不同。本文探讨了普通合伙人对某些类型的政府机构的厌恶是否不那么强烈。主要自变量是各级政府的不同指标,结果发现与中央政府相关的投资者最不被喜欢,省级政府也同样面临这种厌恶,但并没有表现在更基层的地方政府中。此外,本文探讨了与其他普通合伙人相比,专注于特定行业的普通合伙人是否更倾向于与政府有联系的投资者。为此,本文根据普通合伙人2015-2019年在不同行业的投资将其按照关注的特定行业进行分类,发现相对于清洁技术和健康等政府作用较小的行业,普通合伙人对政府发挥主导作用的行业,如建筑和房地产、制造业、采矿业、金融和保险等的厌恶程度较低。

其次,异质性取决于普通合伙人是否为政府所有。如果对政府相关投资者的厌恶是由于政府在提供投资资金后带来的扭曲和干预,那么应该看到与政府没有联系、完全根据市场规则运行的普通合伙人的负面反应更强烈。而由于政府所有的普通合伙人的激励与政府投资者更加一致,其对政府作为投资伙伴的看法会更加正面。结果证实了这一点,政府关系的负系数完全可以由私营的普通合伙人解释,而国有普通合伙人的偏好对此没有影响。本文进一步使用普通合伙人的绩效表现进行分析,结果发现最不喜欢政府有限合伙人的是高绩效的私营普通合伙人。在其他条件相同的情况下,政府投资者会扭曲投资过程,这对表现优异的私营企业尤其没有吸引力。

研究团队对受访者的新一轮调查提供了更详细的定性证据,新调查面向 361 名普通合伙人,旨在了解政府作为有限合伙人的优势和劣势。调查结果表明,普通合伙人将投资过程中的干预视为从政府有限合伙人那里获得资本的主要负面影响,其次是政策不确定性增加以及相关工作团队缺乏专业化。而接受政府资本的主要优势是能够获得更有力的地方政府支持。

为了更好地理解政府参与的均衡和分配后果,本文还构建了一个简单的普通合伙人-有限合伙人匹配模型。结果表明,首先,政府有限合伙人对政府普通合伙人的投资过多,尤其是表现较差的普通合伙人。其次,虽然私营的普通合伙人不喜欢政府有限合伙人,但普通有限合伙人实际上更喜欢投资那些已经有政府有限合伙人作为投资者的普通合伙人。

推文作者:凌昀舒

Abstract

We study the demand for government participation in China’s venture capital and private equity market. We conduct a large-scale, non-deceptive field experiment in collaboration with the leading industry service provider, through which we survey both capital investors and the firms managing the invested capital by deploying it to high-growth entrepreneurs. Each respondent evaluates synthetic profiles of potential investment partners, whose characteristics we randomize, under the incentive that they will be introduced to real partners matching their preferences. Our main result is that the average firm dislikes investors with government ties. We show that such dislike is not present with government-owned firms, and this dislike is highest with best-performing firms. Additional results and surveys suggest political interference in decision-making is the leading mechanism why government capital is unattractive to private firms. We feed administrative microdata and our experimental surveys into a simple model of two-sided search to discuss the equilibrium effects of government participation. Overall, our findings point to the limits of a model of "state capitalism" that strongly relies on the complementarity between private firms and government capital to drive high-growth entrepreneurship and innovation.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号