阅读:0

听报道

推文人 | 李琼

推文信息:Lusardi A, Mitchell O S. The Economic Importance of Financial Literacy: Theory and Evidence [J]. Journal of Economic Literature, 2014, 52(1):5-44.

一、写在前面

本文和6月11日的文章(普及经济学常识有用吗?财经素养、退休计划和家庭财富)同一主题,故没有更换封面标题和封面摘要。在6月11日文章中,有读者留言指出,“Financial Literacy”应翻译为“金融素养”而非“财经素养”,在此做个解释:我们知道,目前国内外对“Financial Literacy”的研究,基本都集中在金融素养,研究“Financial Literacy”与金融参与度、借贷行为、退休计划、储蓄行为等的内在联系。但是,我们认为,“Financial Literacy”不仅仅指金融素养,它涵盖的范围可以更加广泛。2018年1月,我国发布了《中国财经素养教育标准框架》,该框架涵盖了从幼儿园到大学全学段、符合不同层次类型教育特点的财经素养教育质量标准,明确了青少年财经素养教育涉及的“收入与消费、储蓄与投资、风险与保险、制度与环境、财富与人生”五个维度以及各维度的认知、技能和态度三种目标。中国财经素养教育标准研制组(2017)以“世界视野、中国特色”为思想指导,认为财经素养是个体财经生活中必备的由财经知识、理财技能、财富观念与信念等构成的基础修养。中国财经素养教育是向个体实施关乎财经生活基础修养的活动。由此可以看出,相较美国、加拿大、澳大利亚、新西兰等国家的财经素养国家战略或标准以及OECD、APEC等国际组织提出的“Financial Literacy”而言,中国财经素养教育更基础化、更普适化,不全是金融教育、财商教育或消费者教育,是与思想道德教育、生活教育、情感教育、心理教育等活动的整合,它最终体现的是个体人生观、世界观、价值观中的财富观,这种基本观念,不仅影响金融行为,对个体的其他公共行为,如对税收政策的态度都会形成影响,故我们采用了“财经素养”这一翻译。当然,我们承认,若从推文内容本身的契合度而言,“金融素养”的翻译更准确。

此为一点说明,欢迎探讨。

二、引言和背景

各国对“Financial Literacy”的关注,大都是从金融危机之后开始的。金融危机之后,各界开始反思,大量的中小投资者进入金融市场,这些投资者是否具备相关的知识、是否了解他/她所购买的金融产品中可能的风险。随着婴儿潮的这批人逐渐进入退休年龄,这些人是否对自己的退休生活有合理的规划,是否有足够的储蓄来应对退休之后的支出。在我国,花式各样的“校园贷”充斥着大学生的生活,各类的悲剧新闻报道也不少。因此,在各国,普及推广基本的经济学常识,进行“Financial Literacy”教育,甚至将“Financial Literacy”教育纳入国家战略和国民教育体系,是未来的必然趋势。

三、一个关于“Financial Literacy”的理论框架

按照传统的生命周期模型,一个完全理性的、具有完备信息的消费者,能够在收入高时减少消费,知道通过储蓄来平滑其终生消费。很多研究也表明,消费者的这一行为会受到各种因素的影响:比如消费者偏好(风险规避、时间偏好等)、经济环境(流动性约束)、社会安全网等(社会福利制度以及社保制度等)。但是,这些微观模型都假设个体有足够的能力来计算并实施这些储蓄-消费行为。然而,随着金融市场日渐复杂,处理好这些事情,需要知识储备、时间精力等,换句话说,需要人们去付出成本。

过去的几年间,虽然有一些学者研究了财经教育与储蓄、投资等行为的内在联系,但是,对于人们如何获得以及有效利用“Financial Literacy”,却鲜有研究。

本文的理论框架考虑了两类投资路径,一类投资比较简单,收益固定同时收益率更低,有点类似银行存款,R=1+r,另一类投资较为复杂,但收益更高,与投资者的financial knowledge有关,预期收益为:R(f_t),每一期投资者的知识存量为之前的知识存量积累减去折旧,即f_t+1=δf_t+i_t,其中,δ为知识折旧率,i_t为新增的知识投资。知识投资的预期收益表述为:

其中,σ_ε为知识投资收益的标准差,ε_t服从标准正态分布。

个体为获得更高的预期收益,需进行知识投资,知识投资的成本为:直接成本c,以及时间和货币成本π。在退休之前,个体有一个风险性劳动收入y,该收入可用于进行知识投资。退休后,个体有退休金,退休金是退休前劳动收入的比例。个体面临的不确定性有:股票收益、医疗成本和寿命。每一期,个体需决策:将多少收入投资于资本市场,多少用来消费,以及是否投资于financial knowledge。在个体有生之年,其决策以如下bellman equation表示:

其中,β衡量医疗支出冲击, η_0衡量劳动收入冲击,η_y衡量劳动收入投资回报的不确定性,n_t衡量终生可预测的家庭规模。最后一期的资产等于劳动收入加上储蓄收益和转移支付减去消费和知识投资,即:

通过以上模型,本文得出如下预测:

1. 内生financial knowledge的最优投资路径呈驼峰分布。

2. 最优financial knowledge投资满足:投入的边际时间和金钱成本=投资的边际收益。

3. 不同教育水平的人,知识投资存在差异。

4. 财经教育项目不应对知识程度最低的人群带来行为改变,因为此类人群退休后更多依赖转移支付项目。

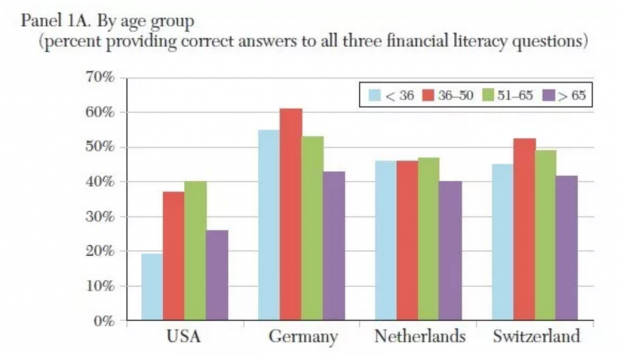

四、如何衡量“Financial Literacy”及其结构分析

衡量Financial Literacy主要是以问卷的形式,具体问卷在6月11日的推文中已有介绍,在此就不再赘述。从结构来看,主要有如下三个结论:

从年龄结构来看,两端人群,年轻人和老年人的Financial Literacy最低。

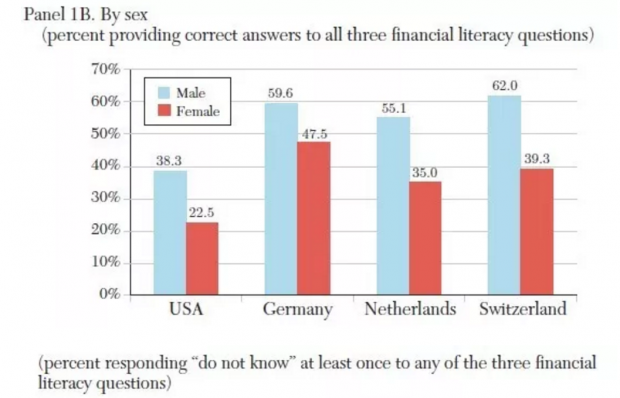

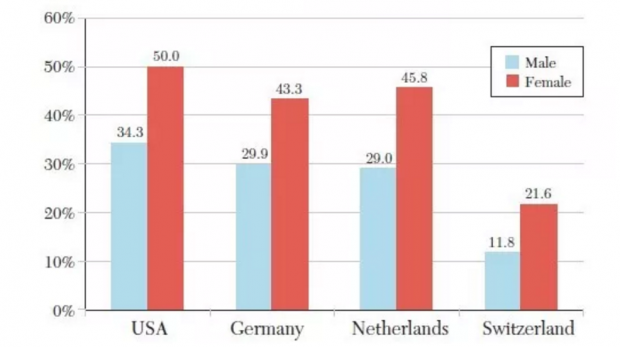

从性别来看,男性的Financial Literacy普遍高于女性。

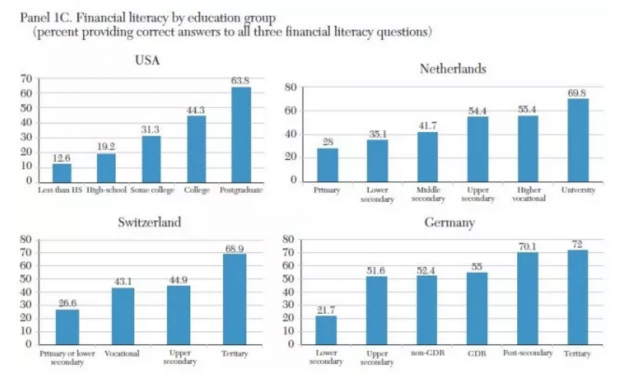

从受教育程度来看,受教育程度越高,Financial Literacy越高。

五、已有研究对内生性问题的讨论

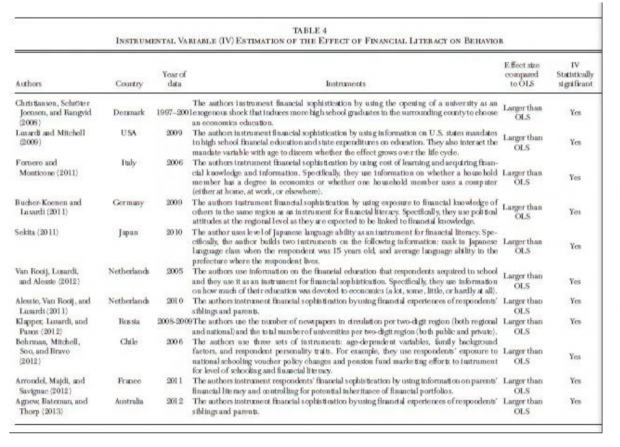

本文介绍了在经济决策中Financial Literacy的重要性。早期的研究表明,很多美国居民,在投资行为中,会犯一些常识性错误。金融危机之后,美国政府开始关注金融欺骗,尤其是针对老年人的骗局。还有一些研究聚焦Financial Literacy与经济行为的因果关系,并设计了工具变量来解决内生性问题,具体总结见下图:

除此之外,本文还分别介绍了在退休前和退休之后忽视Financial Literacy的成本。

六、评估一些“Financial Literacy”项目的效果

近些年,很多国家比如美国、英国、澳大利亚、新西兰、加拿大等国都在推广各类Financial Literacy 项目,本文作者特别提出了未来评估这类项目需要注意的地方:

1. 要理解financial knowledge是如何形成的。如果我们将financial knowledge理解为人力资本投资,我们会发现,并不是所有人都需要投资financial knowledge。如果一个项目设计的初衷是想提高储蓄率,无论是从理论上还是实际来讲,人们的行为改变是存在差异的,对某些人来说可能最优选择是储蓄,对另一部分人,可能是降低债务。因此,评估这类项目的效果时,需要考虑到这些差异性。

2. 从目前数据来看,缺乏财经素养的人群比例很大,这部分人连基本的复利、通货膨胀、风险分担等不懂,那么,一些短期的培训项目并不见得会有多大成效,对此类项目的成本-收益分析也很少,这应该是未来研究的重点。

3. 理论研究已经表明,财经素养和财经行为在人群中存在很大异质性。因此,针对特定人群的项目会比针对全民一刀切的项目更有效。也就是说,对于一个财经教育项目,我们不应要求100%的参与率。

4. 项目实施时,需关注此类课堂教学的质量。即在学校推广时,教师的财经素养也是重要因素。

5. 注意样本的自选择偏差,即是不是本身财经素养较强的学生进入了实验组,这也会影响评估的结果。相比于针对学校的研究,针对工作人群的研究可能该问题更严重,财经素养更强,或者财经意识更敏感的人才会去参加政府组织的相关研讨会讨论,这使得针对这类人群的评估挑战更大。

6. 还有一点需要注意的是,研究者需要注意此类研讨会的具体内容和质量。与此相关的一点是,实际中可能不好衡量不同组的人在受过财经素养训练之前和之后的行为变化。

七、小结与讨论

总结已有的研究,无论是IV法还是实验法,基本一致的结论是:financial literacy对于人们的经济决策、经济行为具有不可忽视的作用。但是,研究的空间还很大:一是将财经知识作为人力资本投资的理论模型,还需要进一步丰富。二是如何更好地衡量财经教育,包括收集教师的信息、培训项目的具体内容等。三是财经教育的结果可以进一步丰富,如学生的借贷行为、对健康的投资行为、不同的房贷模式、何时开始领取社保等。四是目前还没有对财经教育项目严谨的成本-收益分析,也就是说,对于不同的人群,哪些项目是合适的,是成本较低的,并没有一致的结论。五是关于项目实施的方式,比如对于提高养老储蓄而言,是雇主直接将雇员拉进这些项目还是由雇员自由选择更合适。六是关于监管的作用和财经教育的讨论,也一直是热点,当然,这两者并不一定是对立的,也可以是互补关系。

Abstract

This paper undertakes an assessment of a rapidly growing body of economic research on financial literacy. We start with an overview of theoretical research, which casts financial knowledge as a form of investment in human capital. Endogenizing financial knowledge has important implications for welfare, as well as policies intended to enhance levels of financial knowledge in the larger population. Next, we draw on recent surveys to establish how much (or how little) people know and identify the least financially savvy population subgroups. This is followed by an examination of the impact of financial literacy on economic decision making in the United States and elsewhere. While the literature is still young, conclusions may be drawn about the effects and consequences of financial illiteracy and what works to remedy these gaps. A final section offers thoughts on what remains to be learned if researchers are to better inform theoretical and empirical models as well as public policy.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}