阅读:0

听报道

推文人 | 李海燕

原文信息:Michael D. Bordo, Angela Redish, Hugh Rockoff. Why didn't Canada have a banking crisis in 2008 (or in 1930, or 1907, or …)?[J]. Economic History Review, 2011, 68(1):218-243.

一、引言

2008的金融危机破坏了美国和许多欧洲大国的银行体系,而加拿大的银行业却是一个鲜有的例外。历史上几次金融危机2008(1930、1907、…)中,加拿大银行业和美国银行业相比较,加拿大的银行业都表现稳定,很少有银行倒闭。这源于两国在十九世纪初建立的原有制度基础方面的差异。到底有怎样的差异呢?

加拿大施行集中式的银行体系,在20世纪末,该体系通过一定的监管措施基本控制了系统性风险的主要来源—抵押贷款市场和投资银行市场。相比之下,美国的银行系统相对薄弱、结构分散,是以州立银行为主的银行系统。从19世纪早期发展以来,证券市场、投资银行、货币市场共同基金逐渐增多,但监管问题没有解决。最终,2008年的系统性风险没有得到遏制,导致了全球的金融危机。

加拿大在2008年金融危机中表现出色,这并非一次偶然性事件。美国经历的数次危机(1863-1914、1930s,…),加拿大的银行系统始终稳定。

为什么会有这样显著的差别,区别到底在哪里?

在加拿大,银行体系是由大型金融机构组成的,这些机构的具有规模大和多样化的特点,系统风险都在监管范围内,增强了金融市场的稳定性;在美国,银行体系的分散性质造就了小而脆弱的金融机构系统,美国金融市场随着证券市场的发展、大量金融中介机构(如影子银行)出现,影子银行大部分脱离监管。 正因为两国不同的金融结构,以及由它们产生的政治经济,这在很大程度上解释了如今两国金融体系的稳定性的差别。

观察者已经意识到了美国制度的优越性,但每一次让美国朝着加拿大方向建立自己的金融体系的提议都遇到阻碍。为什么会这样?

二、采取了不同的发展路径

2.1美国银行的发展路径:

1971年成立的美国第一银行(the First Bank of America)和1816年成立的美国第二银行(the Second Bank of America), 集中式的银行体系提议受到了强烈的反对, 背后的原因在于一个根本的政治问题,即联邦政府和各州之间将如何划分权力。尤其是来自的希望尽可能保留自己权利的南方人,因为对银行的监管,对于州立政府而言这项权利举足轻重,为了维护各州自己的利益,不愿将银行的监管权移交给国家银行。

随着第一、第二银行倒闭,一些州尝试了一种称为“自由银行”的制度,在各州设立自己的银行,产生一个以州为单位分散的银行系统。内战时期,共和党人建立国家银行体系,但是原来的州立银行体系依然保留,并且国家银行遵守州立银行的规则,这意味着它们不能跨越州界建立分行,美国银行系统依然分散,美国最终形成了所谓的“双重”银行体系。再者,由于来自两个监管系统的监管者对监管范围的竞争,对金融市场无法进行很好的监管,为金融危机的发生埋下了祸根。

美国这样小型多元化的金融体系到底存在怎样的问题:

1.美国分散的银行体系无法为基于新兴产业的快速增长的美国工业部门提供足够资金;

2.由于州立银行系统无法跨区域转移资金,这就导致了金融市场交易的发展,金融产品多,但监管问题没有解决;

尤其是内战结束后,国家范围内的新兴产业出现了,支持工业资金不足的问题变得更加尖锐。导致金融市场(包括股票和债券市场,投资银行等)成为了工业资本的主要来源,而这部分金融市场是不受监管的。

2.2加拿大银行的发展路径

十九世纪初,安大略和魁北克(现在)的殖民地政府成立了看起来非常类似于美国第一银行的银行。但从这之后的演变是非常不同于美国。加拿大银行的章程得到更新。到1867年联邦成立时,加拿大联邦合并的四个殖民地共有35家特许银行。

在创建加拿大的《英属北美法》中,联邦政府被授予对货币和铸币以及银行业的专属管辖权。而美国宪法中联邦政府有对货币和铸币的管辖权,但对银行业的专属管辖权保持沉默,因此这敞开了美国州立政府对银行的监管。

1869年,当时的财政部长,认同建立一个统一的国家银行,同时允许货币支持的债券系统,和地方银行。当然,在当时也有来自贸易委员会和其他银行的反对,争论激烈,财政部长离职。但是,新任的财政部长依然采取了建立统一的国家银行,同时采取了多项监管措施,包括:银行在贷款资产方面受到限制,银行可以凭借实际票据,但不能凭借实际抵押贷款或家庭用品等。最终,加拿大的银行实际上是由加拿大银行协会监管的一个卡特尔行业。

三、危机时期

3.1大萧条

1929年至1933年的危机与早先的危机有着强烈的相似之处。首先是股市崩盘,它抑制了经济活动,导致了随后发生的银行危机。中西部和南部的小银行再次受到来自储户不信任的打击,到处蔓延着对金融市场恐惧,导致银行的储户争先恐后的挤兑,数千家银行暂停运营。

关于美联储在危机中为什么不介入拯救银行的问题,存在相当大的争议。州立银行反对更严格监管而坚持分散的金融系统,可能是美联储不救助州立银行的一个原因。

这次金融危机呼吁金融改革,这些改革包括设立证券交易委员会(监管证券市场),建立联邦存款保险制度。

在加拿大,在大萧条时期没有银行破产,但是加拿大经济也遭受了严重的崩溃。随着出口部门萎缩,贸易条件急剧地向全国转移,政府通过召开皇家委员会(Royal Commission)对银行业进行改革,其中包括建议建立一个中央银行,这个提议在加拿大银行法于1934年通过。

3.2通货膨胀

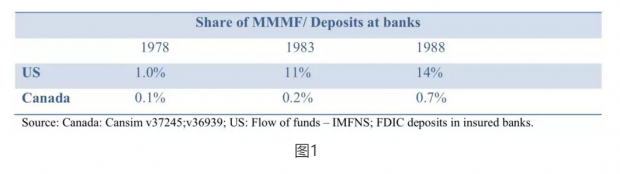

50年代和60年代,对于加拿大和美国是金融稳定的时期。而到了70年代,美国和加拿大金融系统都受到了大量的宏观因素影响:通货膨胀、全球化、国际资本流动障碍的减少、信息成本的降低(国内和国际),两国对变化的回应方式既有相似之处,也有差异。美国MMMF(money market mutual funds 货币市场共同基金)迅速增长。如下图1所示共同基金的份额占银行存款的占比数远远大于加拿大。

在加拿大和美国,在20世纪80年代之后都放松管制,但是加拿大放松管制导致了更大的银行,而在美国则导致影子银行的形成。原因在于,根据OSFI(The Office of the Superintendent of Financial Institutions ),加拿大的监管比美国更严格,要求更高的资本要求、更低的杠杆率、更少的证券化,并限制银行可以购买的资产。加拿大这些监管措施避免房地产抵押和外来金融工具带来的泡沫。

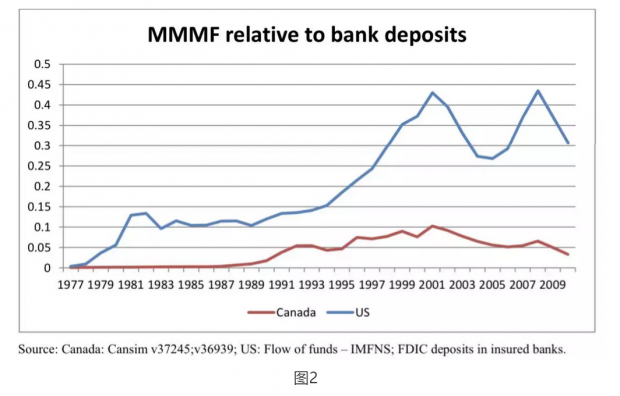

图2反映了货币市场共同基金在美国和加拿大普遍存在,但在美国存在的更多。在金融危机前夕,2008年1月,美国的MMMF(money market mutual funds )存款几乎是国内存款的6倍。($3,033 billion/$511 billion)。1987年之后加拿大也允许创建货币共同基金,但都在银行监管范围内 。

四、结论

早期就有观察者认识到加拿大制度的优越,曾试图改革美国金融体系,同时进行了稳定金融系统的重要改革,但由于来自特殊利益的反对,美国分散的金融系统这个根本的体系问题始终没有得到解决。

直白地说,美国人知道自己银行体系的缺点,可能导致金融危机,付出巨大的经济代价。但是,就算事实是这样,也不能改变各个州放弃自己的利益(监管银行的权利),来确保整个美国金融体系的稳定。也正因为这样,每次危机过后,都有改革措施,但是一旦涉及银行系统这个根本的问题,依然没有办法解决。

Abstract

The financial crisis of 2008 engulfed the banking system of the United States and many large European countries. Canada was a notable exception. In this paper we argue that the structure of financial systems is path dependent. The relative stability of the Canadian banks in the recent crisis compared to the United States in our view reflected the original institutional foundations laid in place in the early 19th century in the two countries. The Canadian concentrated banking system that had evolved by the end of the twentieth century had absorbed the key sources of systemic risk—the mortgage market and investment banking—and was tightly regulated by one overarching regulator. In contrast the relatively weak, fragmented, and crisis prone U.S. banking system that had evolved since the early nineteenth century, led to the rise of securities markets, investment banks and money market mutual funds (the shadow banking system) combined with multiple competing regulatory authorities. The consequence was that the systemic risk that led to the crisis of 2007-2008 was not contained.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}