阅读:0

听报道

推文人 | 曹晖 林姿 艾敏

原文信息:Hao Liang and Luc Renneboog, 2017,"On the Foundations of Corporate Social Responsibility", The Journal of Finance, 72(2), pp.853-910.

研究背景

关于公司,始终存在两种观点,一种是股东价值最大化:认为企业行为只需对利润最大化结果负责, 除了合同规定的义务外, 没有责任为其他利益相关方服务或增进社会福祉。一种是CSR(企业社会责任):企业往往专注于利润最大化以外的目标, 并参与利益相关者和社会福利改进的活动, 如提供员工福利、投资于环境友好型生产项目、避免使用童工的供应商、捐赠等。作者想要回答两个问题:(1)公司为什么会选择承担CSR,而不是选择利益最大化;(2)为什么不同国家的公司其CSR水平存在差异?作者罗列了两种常见解释,第一种是doing well by doing good,意思是说做好事有钱赚;第二种是doing good by doing well,意思是有钱人才有钱做慈善。作者提出了另一种解释即法律渊源。

法律渊源和企业社会责任

个人、公司和政府之间的社会治理因法律渊源不同而异(法律渊源影响经济生活背后的社会治理风格)。不同法律制度下的国家对公司、供应商和客户之间的冲突进行不同的干预和管理。总体而言,有这么几种法系:

普通法系(common law):比较侧重于个体案例判定,保护私人市场的既定结果。社会环境对经济活动的控制比较宽松,社会控制所依赖的事前约束机制较弱、侧重于事后制裁;更倾向于保护股东(shareholders)权益。

民法系(civil law):更倾向于基于既定法律条文实施事前约束,政府对经济生活的管理、规定和约束是比较多的,更看重利益相关者(stakeholders)的权益。

那么法律渊源和企业社会责任又有什么关系呢?作者猜测:民法法系国家与普通法法系国家企业决策中规则与自由裁量权之间的不同,可能是由供需双方的考虑所驱动的,这导致了对不同法律制度下企业社会责任活动预测不同。在供应层面,企业社会责任可能是对由于低效监管导致的市场失灵的另一种反映方式。民法法系国家的公司利益相关者可以更容易地使索赔,受到更强的保护,除了满足监管要求,公司对社会负责方面的要求较少。因为企业社会责任策略的约束和要求已经在法律制度中涵盖。在需求层面,一个国家的企业社会责任水平可能反映出消费者和其他公民对企业利他性和亲社会性的偏好。民法国家对利益相关者的监管保护力度更大,可能反映了更强的社会偏好,在这种情况下,因为人们对企业的期望会更高,人们期待更多的企业社会责任行为。综上所述,企业社会责任可能是一种均衡结果。在这种背景下,企业社会责任和法律渊源之间的关系取决于哪一种力量(供应与需求方面)占主导地位。

变量、数据和研究设定

主要被解释变量是ESG(environment, social issues and governance)指标,重点衡量了企业在环境(E)和“员工保护”(S)上 的CSR表现;核心解释变量为法律起源。控制变量包括PEC指数,衡量腐败;控股类型,持有公司股权5%以上的股东总股份及其类型;企业财务指标,包括企业规模、ROA、托宾Q等;国家人均GDP以及全球化指数。

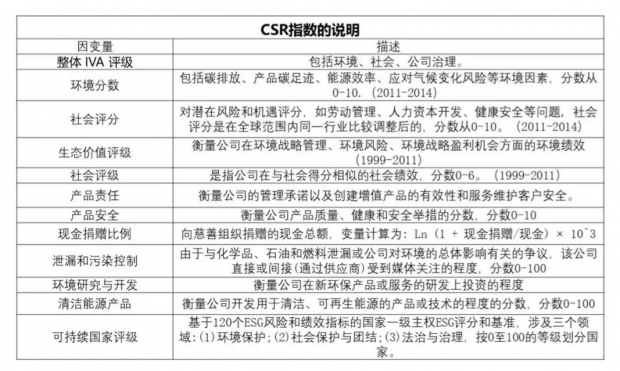

CSR水平可以由ESG指数反映。由于担心 ESG 的“G”部分与传统的公司治理问题重叠, 而传统的公司治理指标(反映股东保护程度)与利益相关者导向问题有重大差异。 故在指标选取时,最小化“G”的权重。CSR绩效由IVA指数(Intangible Value Assessment)反映。IVA来自于MSCI(摩根士丹利资本国际)数据库。利用1999年至2014年期间涵盖全球主要股票指数的 23, 000多家大型上市公司,MSCI构建了 29个ESG类别,其中劳动关系、行业风险因素和环境机会等几个类别在全球评级中获得了最高的权重, 而传统公司治理的比例低于2%。

然后作者对IVA评级也进行了分解,将之归纳为几类,如战略治理、人力资本、股东资本、产品与服务、环境风险因素、环境管理因素和环境机会因素等,其中环境机会因素给了大于35%的权重,环境风险因素给了大于25%的权重,人力资本给了大于20%的权重。主要样本包括来自114个国家,横跨123个行业 (基于 MSCI的行业分类)的403,633个公司观察值。

作者采用了多种实证识别技术(OLS,GLS,ordered-probit, 基于全球性自然灾害和信任危机案件的DID模型)来进行研究。回归设定如下:

之所以加*上标,说明这是潜在结果,在做随机效应ordered probit的时候需要用到。X和Z的区别在于前者是企业特征,后者是国家特征。

回归结果

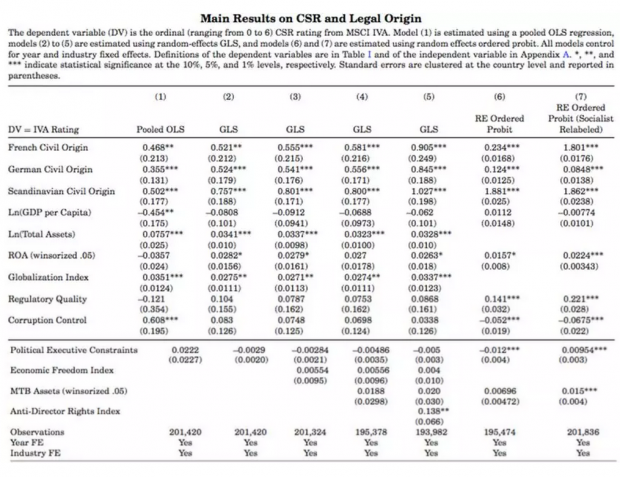

首先是主要回归结果。

作者发现,不管是法国民法起源的国家,还是德国民法起源的国家,抑或斯堪的纳维亚半岛民法起源的国家,相对于普通法系国家都表现出更高的企业社会责任。这一结果在OLS、GLS以及随机效应有序Probit模型设定下都成立。另外,从企业层面的变量来看,显示企业规模与企业社会责任绩效有很强的相关性:平均而言,较大的企业对企业社会责任的投入更多。在大多数规范中,ROA的系数都是正的且显著,符合“doing good by doing well”的假设。其他控制变量的系数符号也比较一致。

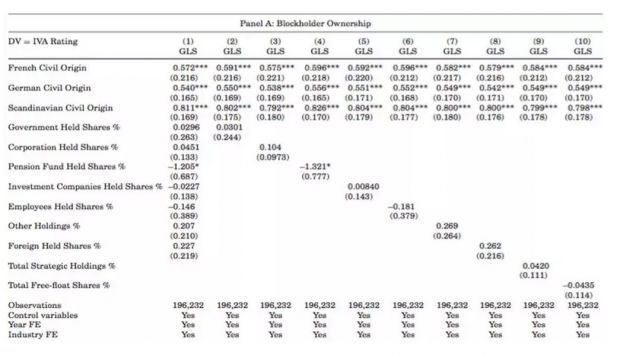

接着作者做了一些稳健性分析,首先考察替代性理论,有文献指出,法律渊源可能会影响公司的所有权结构,因此作者考察企业社会责任和法律渊源之间的关系是否能够反映公司所有权结构的影响。他们为此在表四的基准GLS模型(模型(2))中加入总股权集中度和不同类型股东所持有的股权份额。结果依然显著。

另一些文献对法律起源理论进行批判,认为:法律起源其实是国家文化和价值观的代表,而文化与价值观已被证明与经济结果密切相关。因此模型添加宗教和文化维度变量。作者加入了是否信新教和霍夫斯泰德的六个文化维度的指标对此加以控制,结果表明:核心解释变量的系数符号和显著性没有明显改变,同时这些加进来的变量几乎都没有显著影响,这就排除了第二个替代性假说。

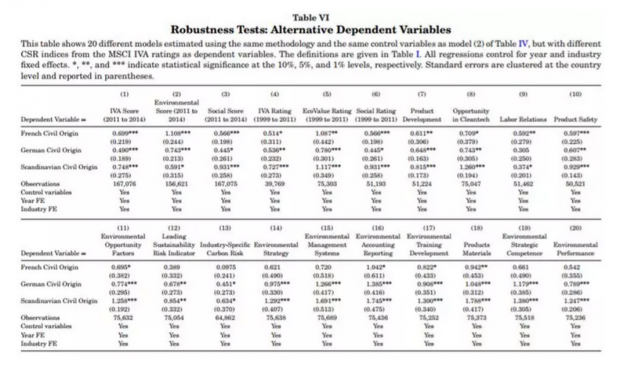

然后作者又将将样本分为1999-2011,2011-2014两个时期段,因为在两个时期衡量CSR的IVA指标统计方式有一定改变;且1999-2011年的样本提供了分子项的详细得分。作者分别使用2011-2014年的总IVA得分和1999-2011年的16项细项得分为被解释变量,20个设定中大多数设定还是得到了和之前相似的结果。

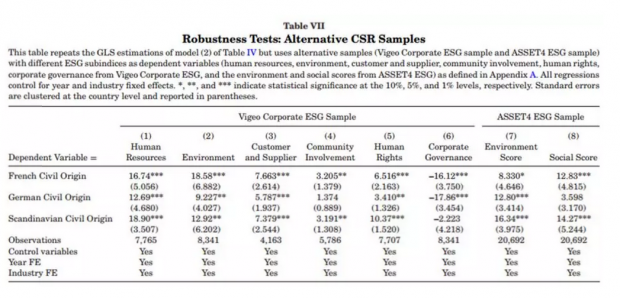

接着,作者换了数据,出于对大陆法系国家CSR得分高于英美法系的结果是由于评级数据推动的担忧,作者更换了统计样本。作者使用了不同评级公司的其它两份报告了CSR指标的数据库样本(Vigeo的ESG数据、ASSET4数据)进行回归,得到了类似的结论。由于Vigeo公司的企业社会责任包括了公司治理指标,而之前的分析是将之排除的,所以这里的公司治理回归系数为负,并不影响作者的结论。

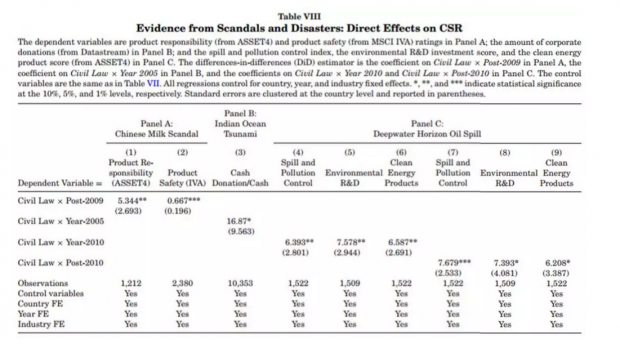

随后作者以丑闻和灾难作为随机冲击,采用双重差分方法估计了对CSR的影响。

Ac、Bt和Cs分别是国家,年份,和部门(行业)的固定效应。Xict是关于公司和国家层面的控制变量。Ilt 是民法法系国家的法律起源与时间的交互作用。作者感兴趣的系数是γ。

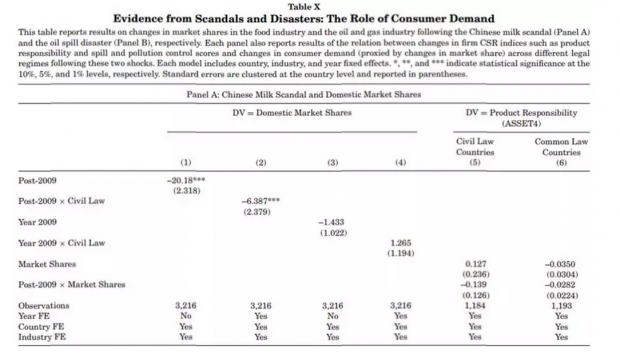

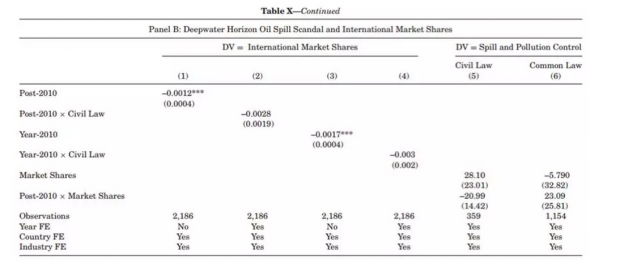

选取可能产生全球信任危机的三大事件:2008年中国牛奶制品不合格(三聚氰胺)事件,2005年印度洋海啸事件以及2010年墨西哥湾石油泄漏事件。针对不同的危机事件,提取不同的CSR指标子项进行加权合成作为被解释变量。2008年事件提取了产品责任(Product Responsibility)指标,2005年事件提取了现金捐赠(Cash Donation/Cash)指标,2010年事件提取了环保指标(Spill and Pollution Control、Environmental R&D、Clean Energy Products)。核心解释变量为大陆法系起源虚变量与危机事件发生年份的交乘项。从回归结果来看,所有的DID系数都显著为正;说明大陆法系确实对公司CSR水平有正向效应。

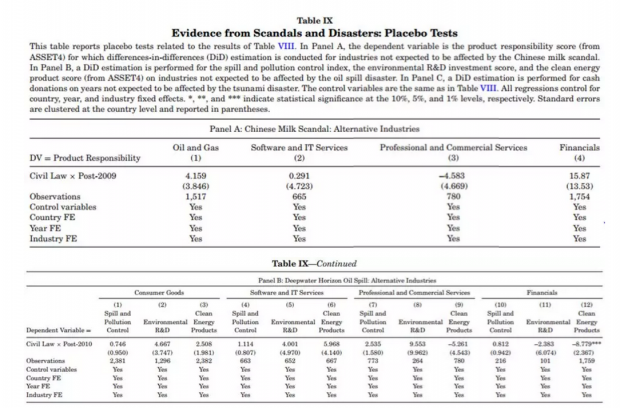

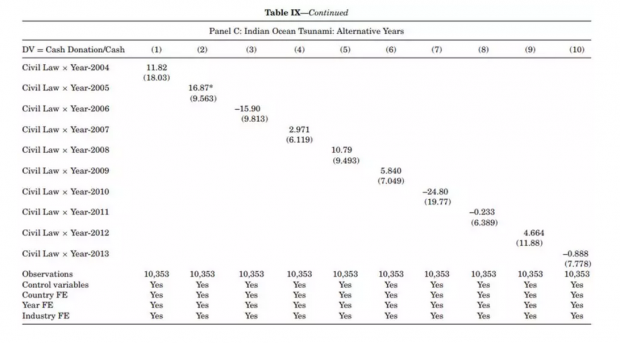

为检验DID估计系数确实反映的是公司对特定年份的自然灾害或信任危机事件作出的回应,作者也进行了一系列安慰剂检验。针对中国牛奶制品不合格事件,检验事件冲击对非食品行业的CSR水平影响。针对石油泄漏事件,检验事件冲击对非能源行业CSR水平的影响。针对印度洋海啸事件,检验非灾害年份对公司现金捐赠的影响。所有的安慰剂检验下,DID系数都不显著,说明大陆法系下公司的CSR水平与英美法系系CSR水平的差异确实是对特定的灾害事件的回应。

作者认为丑闻冲击一般有两个影响渠道:

1、消费渠道:丑闻冲击导致消费需求产生变化,从而导致企业的市场份额变化,使得企业进行相应的CSR调整。不同法系的市场份额变化可能不同。

2、法律渠道:认为处于CSR-friendly环境的公司对于外生冲击反应更快,会提供更多的社会责任公共产品。

作者以公司占行业销售收入的比重变化来代表消费需求变化,考虑石油行业一般是不同法系下的大型国际公司,如英国BP、美国ExxonMobil、荷兰Royal Dutch Shell、挪威Statoil,探究法律渠道影响。考虑食品行业,收到外生冲击后,消费需求可能由大公司转向当地小公司,探究消费渠道影响。

上面两个图是中国牛奶丑闻和印度洋石油泄漏丑闻对相应行业企业影响的结果,结构类似,都分为左右两部分,左边一部分被解释变量是企业的市场份额,右边一部分是企业的CSR。结果表明:这些丑闻确实负面影响了企业市场份额,但这一影响和法律渊源没有显著的相关性,这就基本排除了消费渠道。

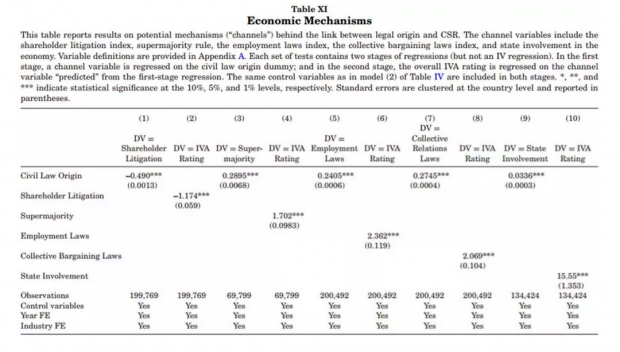

作者最后探讨了基本回归结果的背后机制。法律起源对企业社会责任水平有影响的基础原因是,普通法系下社会对经济活动的控制侧重于事前自由决策和事后惩罚;而大陆法系侧重于事前的规则约束。

基于此,作者提出两条机制:

第一,英美法系下,企业面临的股东诉讼风险更高,公司的决策更容易受到股东的压力,因此公司CSR水平更低,毕竟CSR可能损害股东权益。

第二,英美法系下,政府对商业的直接管理和干预更少,公司更多遵从市场和合约,因此公司CSR水平更低。

为了验证这一机制,作者使用了类似IV的两步估计法。首先将机制类指标(例如股东诉讼风险指标,就业法指数、联合议价法律指数和政府对经济干预类指数)对大陆法系虚拟变量进行回归。然后再使用机制类指标的估计值对CSR水平进行回归。结论显示,第一阶段系数为正,第二阶段就一定为正;第一阶段系数为负,第二阶段系数就一定为负。因此,作者假设的传导机制都是显著成立的。

结论

总的来说,CSR从根本上与一个国家的法律渊源有关。文章中规中矩,没什么好多说的。

Abstract

Using corporate social responsibility (CSR) ratings for 23,000 companies from 114 countries, we find that a firm’s CSR rating and its country’s legal origin are strongly correlated. Legal origin is a stronger explanation than “doing good by doing well” factors or firm and country characteristics (ownership concentration, political institutions, and globalization): firms from common law countries have lower CSR than companies from civil law countries, with Scandinavian civil law firms having the highest CSR ratings. Evidence from quasi-natural experiments such as scandals and natural disasters suggests that civil law firms are more responsive to CSR shocks than common law firms.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}