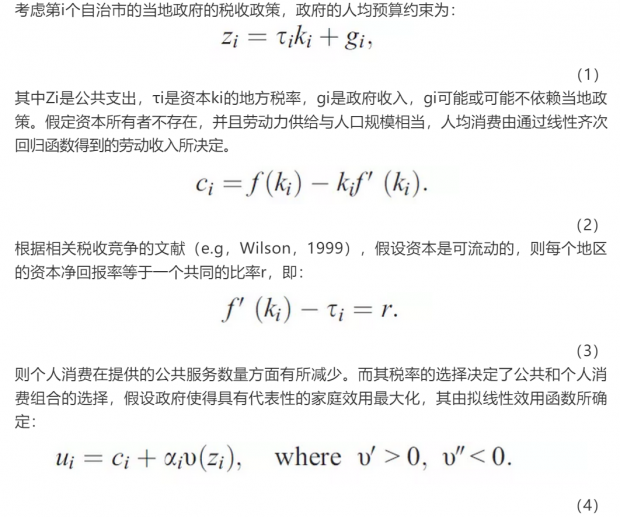

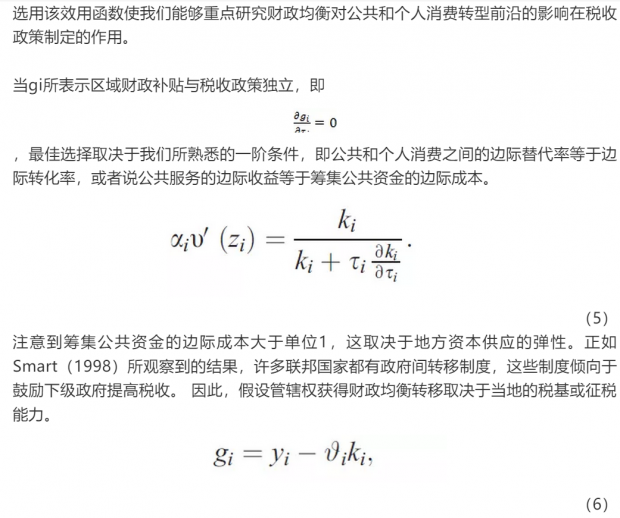

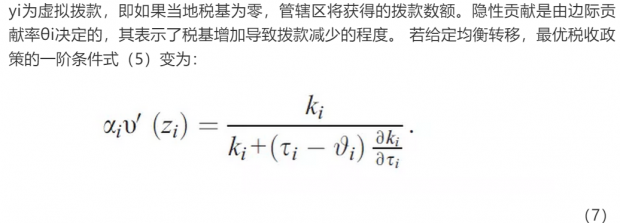

阅读:0

听报道

推文人 | 匡浩宇

推文信息:Buettner, T. (2006). The incentive effect of fiscal equalization transfers on tax policy. Journal of Public Economics, 90(3), 477-497.

摘要

对典型的再分配的财政均衡转移制度对当地政府税收的影响进行了理论性的研究,具体地说,边际贡献率,即税基的增加减少该转移的比率可能与地方税率成正相关,而拨款转入可能与税率成负相关。这些预测在德国各城市税收政策中进行了实证性检验。为了确定激励效应,本文利用了财政均衡制度的规则和政策变化的不连续性。 实证结果证实了激励效应的存在,与没有财政均衡化的情况相比,高边际贡献率促使市政府设立更高的营业税率。

1 引言

司法辖区之间的再分配的财政转移是许多具有地方税收自治权的联邦国家的共同特征,如加拿大,德国和瑞士。无论将转移在财政平衡的明确表示,还是包含到分税制中,其共同特点是,转移都与税基或财政能力某些相应措施成反比。因此,再分配转移计划往往会弥补对税基产生不利影响的较高税收。换言之,再分配计划倾向于降低筹集公共资金的边际成本,因此可能导致政府提高甚至扭曲税收。(Smart, 1998; Dahlby, 2002)。这种激励效应对再分配转移系统的设计及竞争的影响都具有重要的作用。税收竞争的标准模型表明,在分散的环境下,税基的流动性往往会增加每个管辖区筹集公共资金的边际成本,从而对公共服务的供应产生不利影响。由于再分配财政转移可能会降低筹集公共资金的边际成本,最近的理论研究也表明,再分配的跨辖区转移可能有助于恢复效率低下的税收竞争均衡效率。(Bucovetsky and Smart, 2002; Koethenbuerger, 2002)。

然而,除了理论上的考虑之外,关于财政均衡对地方税收政策的激励效应的重要性和强度却鲜有研究。Baretti等于2002年就德国的一些情况进行了研究。由于这些国家缺乏征税自主权,因此该研究侧重于有关税收征收问题,并发现财政均衡有明显的负面影响。Snoddon(2003)研究了加拿大财政均衡的激励效应。 由于加拿大转移体系中复杂的相互作用,其实证分析侧重于政策改革并对财政均衡的激励效应的存在给予证明。然而,只关注税收收入的相关分析只是对税收政策的间接衡量。财政均衡化对税收政策的直接影响是由Dahlby and Warren(2003)提出,他们利用八个澳大利亚州区的较小数据库对税收决定的激励效应提供了有限的证明。

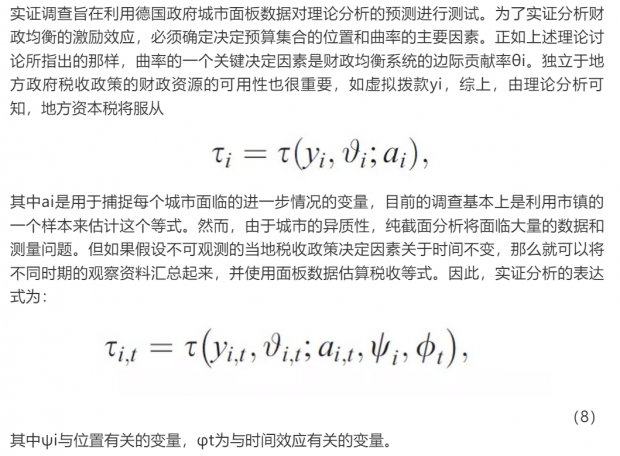

本文通过对德国城市数据库中财政均衡对当地企业税率选择的激励效应进行实证研究。 选取德国城市进行研究有如下几个原因。 虽然这些司法管辖区在选择当地营业税率方面享有税收自主权,但大量的财政资源却可在地方政府之间重新分配。同时,由于在全国范围内统一界定税基且税收集中在州级,税收自主权仅限于税率的选择。尽管缺乏实证证据,但在德国州立法机构的平等制度辩论中,增加税率的潜在激励效应经常被提及。(e.g., Hardt and Schmidt, 1998: 160)。有时,甚至将激励效应作为税制改革的动机。此外,以前对地方税率对收入影响的研究也表明潜在的重要激励效应,正如地方税现实的相当强的税基效应,表明德国城市的税收效应非常高。(Buettner, 2003). 采用德国案例的另一个优势是可以提供大型市镇相应的数据。

下面的理论部分讨论了在再分配转移的情况下对资本的地方税率的选择。该模型明确引入了财政转移制度,使税收决策取决于确定(净额) 对财政转移系统的贡献的规则。之后的实证调查主要测试模型的预测是否与数据一致。实证分析采用的面板数据集为来自于德国的一个主要的州, Baden-Wu¨ rttemberg的21年的数据。该数据集的一个特别的优点是,数据集的一个特殊优势是,财政均衡化制度对不同地区的司法管辖区,不同的地区(县)以及整个数据涵盖的时间段都有不同的影响;这些差异使我们可以选择不同的识别策略,并比较它们的结果。本文采用的第一个方法是利用激励是相对财政能力的不连续函数,允许回归的不连续估计。(e.g., Van der Klaauw, 2002; Angrist and Lavy, 1999). 第二种方法利用了随着时间的推移,系统的变化所引起的激励的变化。无论采用哪种识别方法,实证结果都证实了理论预期,特别是边际贡献率与地方税率成正相关,而拨款转入与税收效益负相关。

论文结构如下。下面的理论部分推导出了基本的预测。第3节讨论了调查方法,包括对均衡系统的程式化描述。第4节给出了数据集及相关的具体问题。第5节展示了结果。第6节得出结论。

2 理论性研究

显然,在完全均衡下θi=τi,即边际贡献率等于税率,筹集公共资金的边际成本将减为单位1。如果协调一致的资本税没有被扭曲,这将恢复税收效率(Wildasin, 1989). 当然,正如Bucovetsky和Smart(2002)所强调的那样,一般情况下并不是完全均衡是有效的。然而,不论是否完全均衡,该模型都表示财政均衡转移将影响当地的税收效益。本文将通过以下两个命题总结得出这些影响:

命题1:(边际贡献率效应)财政均衡系统的边际贡献率θi的增加将会降低筹集公共资金的边际成本; 给定可分离的效用函数(4),则若税基弹性增加,地方政府将增大税率。

对命题1的解释:注意式(7)右边关于θi单减,同时θi的增加会引起均衡拨款的降低,故式(7)左边将增大。因此,公共支出的边际效益关于筹集公共资金的边际成本递增。从二阶条件可知最优性在较高的税率下被恢复。

命题2:(虚拟拨款效应)给定可分效用函数(4)和增大的税基弹性,若财政均衡系统提供的虚拟拨款增加,地方政府将降低税率。

对命题2的解释:事实上,由于公共支出的增大(dzi/dyi>0),式(7)关于yi递减。因此,公共支出的边际收益下降。考虑到二阶条件,最优性以较低的税率恢复。

3 调查方法

其中ψi与位置有关的变量,φt为与时间效应有关的变量。

虽然经验估计式(8)使我们能够量化边际贡献率增加对税率的总体影响,但观察到的效应可能仅仅反映了资金损失的直接反应。换言之,由于贡献率的提高意味着可用资金的减少(参见公式(6)),因此税率的提高可能仅仅是收入效应的结果。只有调整补偿效应(拨款收入)以使效用保持不变,才能反映出改变筹集公共资金的边际成本所产生的激励效应。然而,假设观察到的对虚拟拨款增加的效应(dτi/dyit)捕获到了收入效应,我们可以通过Slutsky分解来计算边际贡献率对税收政策的补偿效应; 见下文第5节。

虚拟赠款的水平和边际贡献率都与管辖区相关,这反映了它们对地方条件的依赖。 由于这些条件可能与税率相关,调查关系式(8)经验地提出了关于激励效应识别的问题。 为了突出显示当前情况下的识别来源,下面的小节在对识别问题进行更详细的讨论之前简要总结了德国的各市之间的财政均衡系统。

4 数据及规范

本文采用的基本数据集包括德国主要州(巴登 - 符腾堡州)的完整的市镇。 然而,这些城市中的许多城市人口规模都不足10,000人。 由于其规模较小,这些辖区的税收能力可能出现大幅波动[10]。对于几个小城市,反映超过付款期限的个别年份也会出现负税收入的情况[11]。此外,一个县的大多数城市与独立城市之间在税收激励方面也明显的不同。 由于该州只有少数独立城市,因此我们将注意力集中在185个直辖市的子样本中,这些城市归 为一个县并且至少有10,000个居民。 表2为相关描述性统计数据 。

5 结果

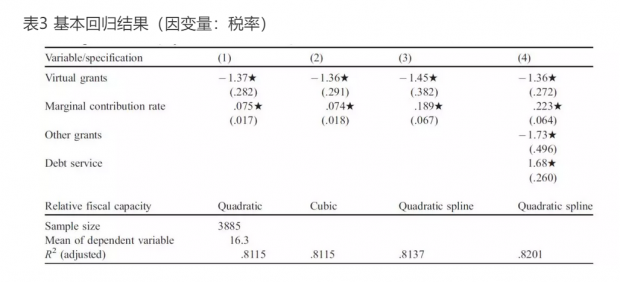

表3为应用回归不连续性方法后的一些基本结果。 除了关键变量,虚拟拨款和边际贡献率外,规范(1)至(3)以非线性形式控制相对财政能力[15]。因为边际贡献率与较高的税率相关,而虚拟补助金的等级与较低的税率相关联。在所有的规范中,效应都符合理论预期, 根据调整后的 R2,使用相对财政能力的更复杂的非线性规格的规格表现出较好的拟合,尽管系数的估计精度较低。 但表3为针对跨时间和空间的异方差性和自相关性校正的标准误差。 二次样条规范(3)找到了最佳拟合。 其结果表明了财政均衡化的实质效果,表明边际缴费率提高1个百分点与税率将提高约0.189个百分点有关。 人均增加1000美元的虚拟拨款增加与税率下降1.45个百分点有关。

规范(4)提供的结果不仅使用了基本变量,而且还使用了两个其他调节变量:所获到的其他补助金的水平和(净)债务服务水平。 由于两个变量都具有显着性,这表明如果债务负担较大且其他赠款水平较低,则税率往往较高,其他结果与规范(3)相比只有很小的差异。 然而,在相关财政能力中使用二次样条的报告最佳拟合规格中边际贡献率的影响增加到了0.223。

所有的规格都包括时间和特定地区的固定效应,以及所示相对财政能力的控制。 括号内的标准错误严重。 10%水平的显着性用星号标记。

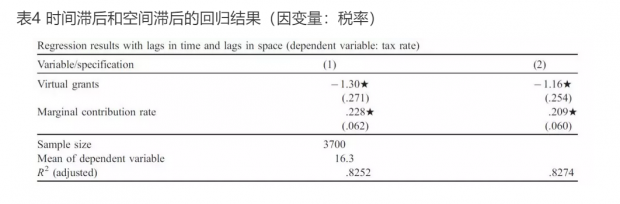

注:包括时间和区域固定效应。 进一步的解释变量是相对财政能力(二次样条规格),债务和其他拨款。 (1)将这些变量也用作滞后值,(2)另外使用空间滞后。 括号内为标准差。 10%水平的显着性以星号标示

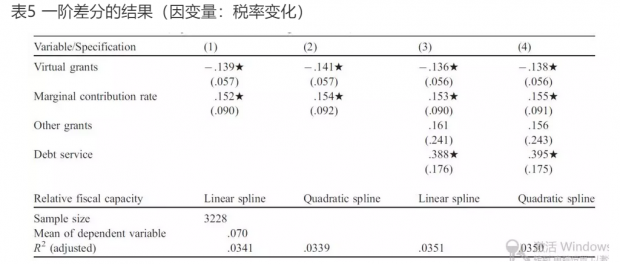

注:省略具有低,中或高财政能力的状态下相对于前一时期变化的观察数据。 所有规范都包括特定时间的固定效应以及所示的相对财政能力的当前值。 括号内为标准差。 10%水平的显着性以星号标示。

表4中规范(1)提供了对滞后控制变量附加条件后的估计结果,规范(2)还包括空间滞后变量。 虽然调整后的R2增加,但在这两种情况下,与表3中的规格(4)相比,只有微小差异。虽然结果支持理论预测,但由于包含相对财政能力的非线性项对系数的大小有一定的影响,因此效应的大小存在一些不确定性。 这将难以区分暂时性波动和财政能力的长期变化。正如我们上面所讨论的那样,侧重于系统规则变化的替代方法将不会受到临时事件的影响。 表5为从相对财政能力的二次形式中获得的相应结果以及使用更简单的线性形式的估算结果,由表5可知,线性形式有较好的拟合。 但是,边际贡献率和虚拟补助金水平证在相对财政能力的替代形式中相当稳定。

为了便于比较,表5中规格(1)和(2)中使用的控制变量集合与表3中的相同。当系数的符号确定后,待估系数的绝对值更小。 尤其是虚拟拨款,且虚拟波款的主要影响来自不同制度之间的差异。 为了检验结果是否对包含进一步的控制变量是鲁棒的,规范(3)和(4)提供了包括债务职责和拨款变化的结果。与规范(1)和(2)相比, 债务服务变量显示出显着的正效应,但虚拟拨款和边际贡献率的系数差异可以忽略不计。

尽管边际贡献率在不同规范下有不同的影响,但由于收入效应的差异,较高贡献率的纯激励效应将更为相似。 为了计算边际贡献率增加的隐含补偿效应,本文使用观察到的虚拟补助金变化的效应来估计对较高贡献率所隐含的收入损失的效应。考虑到所有估计中最好的规范一阶差分(表5中的规范3)中的边际贡献率增加1个百分点的补偿效应达到.142个百分点。 水平估计值较小。 表4中的最佳拟合规范(2)的补偿效果是.121个百分点。

6 总结及结论

理论分析表明财政均衡转移对地方辖区的税收努力产生了激励效应。 特别是,较高的边际贡献率与较高的税率相关,且地方政府的虚拟拨款的水平会对税收努力产生负面效应。且对财政均衡的激励效应的理论预测利用德国的一个大型城市集合进行实证测验。 这些数据使我们能够直接分析财政转移系统对市政府选择的税率的影响。 数据集的一个特殊优点是财政均衡制度对待管辖权有不同的区别跨区域(县)以及随着时间的推移而不同; 这些差异使我们能够寻求替代识别策略并比较其结果。 本文采用的第一种方法是利用回归不连续性估计技术得到相对财政能力激励效应的不连续性。更具体地说,我们分为三种财政均衡的制度,即随着相对征税能力的逐渐增加,边际贡献率和虚拟拨款会出现不连续变化。 因此,在征税能力的阀值水平上,相对财政能力的微小变化也会引起非常不同的激励。 第二种方法利用了随着时间推移由于系统变化而引起的激励变化。

不管采用何种识别方法,实证结果都支持理论分析的预测。边际贡献率对地方税率产生了显著的积极影响,而获得的拨款则减少了税收。然而,基本固定效应回归系数大小对财政能力中非线性项较为敏感。尽管对包含非线性项敏感,但包含其他条件变量(如其他补助金和还本付息)以及时滞和空间滞后的使用方面的结果是稳健的。应用最适合的形式,在回归不连续性方法的估计中,本文得出的结论有:边际贡献率增加一个百分点可以促使市政府将其税率提高0.23个百分点。而虚拟拨款的影响较弱,这表明虚拟拨款数量增加多达1000人均倾向于将税率降低0.9至1.5个百分点。另一种方法忽略政权转移,侧重于由于规则随着时间的变化而产生的激励变化的影响,此时边际贡献率的系数为0.15左右,虚拟拨款效应的相应估计值也低于水平回归,这表明虚拟拨款每人增加1000美元导致将税率降低仅约0.13或0.14个百分点。

与观察到的效应相比,采用识别方法时,边际贡献率增加的隐含补偿效应变化较小。 平均而言,激励效应,即边际贡献率增加1个百分点对税率的补偿影响,将税率提高0.12至0.14个百分点。 通过对边际贡献率样本平均值(12.8%)的评估可以得出以下结论:边际贡献率的总体补偿影响点估计值的合理范围将在营业税税率的1.5左右 至1.8个百分点。

虽然结果表明财政均衡转移有明显的激励效应,但福利效应并不明显。 如果关于税率的税基弹性主要反映了国家内部资本的重新分配,那么财政均等制度所产生的激励实际上可能会恢复最优性,但如果来自税收竞争的地方外部性很弱 ,如果公共部门内部存在明显的低效率,财政均衡系统可能会促使市政当局将税率设定过高。 在未来的研究中解决这个难题的一种可能的方法可能是州政府是否有适当的激励机制来优化构建财政均衡系统,或者他们是否追求其他的目标。

限于篇幅,未完整推送全文,感兴趣的读者可以与作者联系。

作者简介:匡浩宇(1993-)汉族,湖北汉川人,武汉大学经济与管理学院硕士研究生,研究方向:公共经济、政府会计准则。

联系方式.

Abstract

A theoretical analysisconsiders the impact of a typical system of redistributive "fiscal equalization" transfers on the tax effort of local jurisdictions. Morespecifically, it shows that the marginal contribution rate, i.e. the rate atwhich an increase in the tax base reduces those transfers, might be positivelyassociated with the local tax rate while the volume of grants received islikely to be inversely related to the tax rate. These predictions are tested inan empirical analysis of the tax policy of German municipalities. In order to identifythe incentive effect the analysis exploits discontinuities in the rules of thefiscal equalization system as well as policy changes. The empirical resultssupport the existence of an incentive effect, suggesting that the high marginalcontribution rates induce the municipalities to set significantly higherbusiness tax rates compared with a situation without fiscal equalization.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}