阅读:0

听报道

推文人 | 张晓云

原文信息:Cole, S., Sampson, T. and Zia, B. 2011,"Prices or Knowledge? What Drives Demand for Financial Services in Emerging Markets? ",The Journal of Finance,Vol. LXVL, No.6: pp1933-1967.

一、引言

金融发展对经济增长至关重要。因此,大量文献探讨了影响银行和金融中介服务供给的决定因素,然而,针对什么因素影响对金融服务的需求研究很少,特别是在新兴市场国家中这一问题的研究更少。

新兴市场国家的一个典型特征就是非正规经济的规模很大。因此,将非正规经济下的个人和企业纳入到正规金融部门的服务范围将是最为迅速的促进金融发展的途径之一。

那么什么因素限制或约束了新兴市场国家对正规金融服务的需求呢?有两类观点可能解释这一现象:①正规金融服务的成本很高,因此对需求者而言,太贵了;②缺乏相关的知识,妨碍了对正规金融服务的需求。如果个体不熟悉或不了解相关金融产品,他们也就不会有对这些服务的“需求”。这两种解释并不是互斥的,但不同的解释对应着附近金融发展的不同举措。

因此,针对上述两种解释,本文使用印度和印度尼西亚数据,特别是使用在印度尼西亚无银行账户家庭进行的随机田野实验数据,直接识别和检验了金融知识和价格对银行服务需要的影响。

研究结果发现:①金融知识教育对是否开设银行储蓄账户(即使用正规金融服务)没有影响,但对本来就是低受教育水平和低金融知识群体的影响显著;②但针对开设账户的补贴(相当于降低了获得正规金融服务的价格或成本)显著增加了家庭在之后两个月内开设银行储蓄账户的概率。并且,接受高补贴者在两年后仍使用这一账户的可能性显著更高。

二、研究动机、背景与金融知识的度量

对金融知识或金融素养的研究日益增多。金融知识和家庭福利紧密相关。有研究表明,金融知识越少,参与正规金融体系的可能性越少。而对金融知识的培训则是作为一种潜在的改善家庭金融决策,并最终增加家庭出现和福利的低成本干预政策。因此,作者使用印度和印尼的家庭调查数据探讨了金融知识和金融行为之间的关系。并且,为识别其因果关系,借助在印尼开展的随机田野实验对家庭开设银行储蓄账户这一行为的影响。

对金融知识的度量,使用受访者对4个问题回答是否正确得分的累加(回答正确1分,错误0分),因此,取值范围为0-4。另外,对认知能力的度量使用对8个数学问题的回答。

三、什么因素影响了金融知识?金融知识又带来什么影响?

首先,作者考察了金融知识的影响因素。结果表明,家庭人均支出、人力资本水平(包括教育水平和认知能力)和金融知识显著正相关;农村家庭、户主为女性的家庭则表现相对较差;而经营非农企业的家庭则表现相对更好。其次,作者考察了金融知识对家庭金融决策或金融行为选择的影响。结果表明,金融知识、家庭人均支出规模和家庭对金融服务的需求显著正相关,但人力资本的影响大多不显著。(详细回归结果可参见原文)

上述结果应更多理解为相关性,而不是因果关系。为探讨其因果关系,作者通过随机田野实验的方式进行分析。

四、实验设计

为评估金融知识的重要性,在印尼的家庭调查样本中随机选取一半无银行账户家庭,并为他们进行2小时的金融知识教育培训,介绍银行如何工作和开设银行储蓄账户的好处。同时,为了考察成本的敏感性,如果无银行账户家庭开设银行储蓄账户的话,则随机为他们提供25000卢比(Low incentive,相当于3美元)、75000卢比(Medium incentive,相当于8美元)和125000卢比(High incentive,相当于14美元)的补贴。

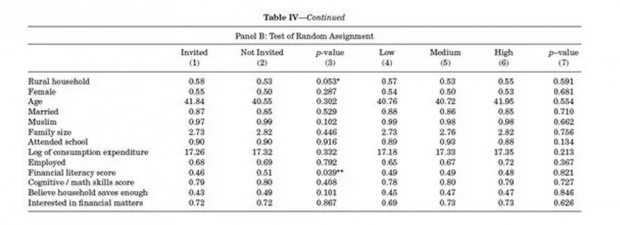

表Ⅳ对该实验的随机性进行了检验。第3列考察了知识培训实验中处理组和控制组特征变量的均值差异,第7列考察了不同补贴激励下的均值差异。结果支持了该实验的处理组和控制组之间没有系统性差异。

五、结果

1.基本结果

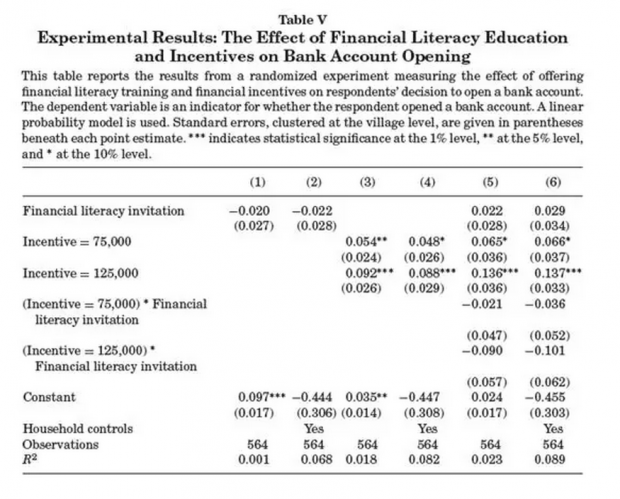

估计结果见表Ⅴ:(1)第1-2列结果表明,金融知识对家庭是否开设银行储蓄账户的影响不显著;(2)第3列表明,相对于低等激励(Low incentive),中等激励家庭开设银行账户的概率要高5.4个百分点。由于低激励家庭只有3.5%开设了账户,因此,这5.4个百分点相当于是150%的增加。而高激励则为9.2个百分点,相当于260%的提高;(3)第5-6列结果表明,交互项并未表现出显著性,且主要回归结果并未发生改变。

2.异质性

尽管基准结果表明金融知识培训没有作用,但不排除对不同群体的影响存在异质性。有限的金融知识可能对于那些具有较低正规教育水平的家庭约束更大,例如,对于不能识字阅读的人,相关信息的获取成本更高或更困难。因此,有理由相信金融知识的培训可能对那些低教育水平和低金融知识的人影响更大。为检验这一假定,使用LitInvite、MidPay、HiPay和是否拥有正规学校教育(NoSchool)这一哑变量的交互项进行识别,具体见(4)式:

回归结果见表Ⅵ:(1)金融知识培训本身的影响仍不显著,但对那些报告没有上过学的家庭影响显著;(2) 在10%水平上显著,但 和 则不能别拒绝,这说明,对于这一部分群体而言,金融激励(补贴)并不重要;(3)即使使用初始金融知识代替受教育程度,上述结果依然成立(第3-4列)。

另外,使用是否受到邀请参加该实验(Invited)作为是否参加实验(Attended)的IV,使用是否受到邀请和是否未上学的交互项(Invited*Unschooled)作为是否参加实验和是否上学交互项(Attended*Unschooled)的IV,已有结论依然成立(详见原文表Ⅶ)。

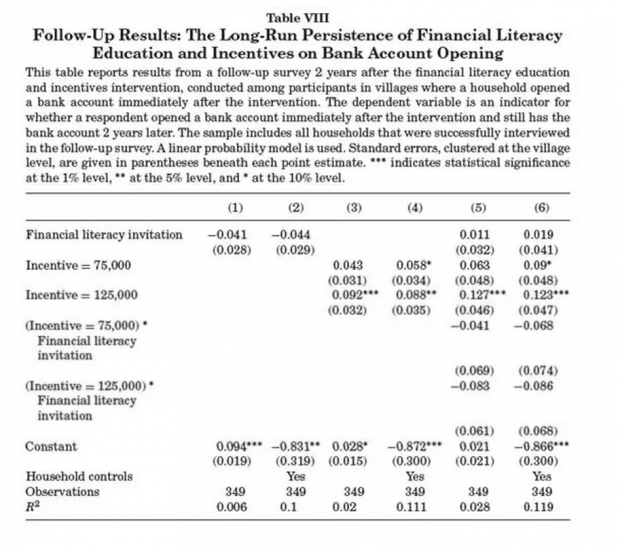

六、长期影响

在实验约两年后,又一次进行了追踪调查,以考察这些家庭是否依然使用他们开设的银行储蓄账户,即考察这一干预是否改变了他们的储蓄习惯?回归结果见表Ⅷ,结果表明:只有受到最高激励的家庭(Incentive=125000)使用银行账户的概率显著更高。此外,两年后,金融知识培训对受教育水平较低的家庭使用银行储蓄账户的影响不再显著,并且Unschooled *HighPay的系数显著为负,这说明低受教育水平的家庭享受到金融补贴激励的好处,随后就关闭了他们的银行账户(具体结果见原文表Ⅸ)。因此,在政策这意味着,仅使用补贴作为增进金融可得性的手段,对于受教育水平较低的家庭而言并不足够。此外,作者还考察了金融知识培训和补贴激励对家庭储蓄行为的影响,结果表明没有直接影响(具体结果见原文表Ⅹ)。

七、结论

文章使用印度和印尼两个新兴市场国家数据,特别是使用印尼田野实验数据,考察了金融知识和金融服务价格对金融需求的影响。结果表明:首先,旨在增进金融知识的教育培训,对增加金融需求的影响更主要体现在对受教育水平较低和金融知识原本就较低的家庭,且长期影响不显著。其次,旨在降低金融服务成本的补贴干预能够显著增加对金融服务的需求。最后,受到最高水平补贴激励的家庭在长期(两年后)仍使用金融储蓄账户的可能性要显著更高。因此,在政策含义上,仅仅通过教育培训来增加金融知识的干预作用可能有限,而旨在降低金融服务成本的政策可能效果更大。

Abstract

Financial development is critical for growth, but its micro determinants are not well understood. We test leading theories of low demand for financial services in emerging markets, combining novel survey evidence from Indonesia and India with a field experiment. We find a strong correlation between financial literacy and behavior. However, a financial education program has modest effects, increasing demand for bank accounts only for those with limited education or financial literacy. In contrast, small subsidies greatly increase demand. A follow-up survey confirms these findings, demonstrating that newly opened accounts remain open and in use 2 years after the intervention.

推文作者:张晓云,.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}