阅读:0

听报道

推文人 | 张晓云

原文信息:Banerjee, Abhijit and Duflo, Esther. Do Firms Want to Borrow More ? Testing Credit Constraints Using a Directed Lending Program. Review of Economic Studies, 2014, Vol.81, Issue 2: pp501-918.

引言

信贷约束在对短期波动和长期增长中的经济分析中占据重要地位。但尚无针对发展中国家较大企业(larger firms)也受到信贷约束的坚实微观经济证据。已有证据绝大部分来自农业和制造业与服务部门的非常小的企业。但即使在贫穷国家中,这些小企业和农业在总资本存量中的占比也不大,农业更是在逐渐缩小。例如,在印度农业产出在总产出中占比为24%,其资本存量占比则更小。所以,这类企业或部门受到信贷约束,即使有,也不会对总产出产生太大影响。因此,识别大企业是否受到信贷约束,就相对更加重要。这正是本文的研究目标。

文章基于定向贷款项目(targeted lending program)可得性的政策变动估计了企业是否受到信贷约束。

由于这类定向贷款的要比其他来源贷款更便宜,因此,不论是受到信贷约束的企业,还是没有受到信贷约束的企业,他们都会乐意接受他们所能获得的这种定向贷款。受信贷约束的企业,会将之用于扩大生产,而未受到信贷约束的企业则会将之用于代替其他来源贷款。

文章使用印度企业数据,基于1998年符合一定标准企业拥有了获得定向贷款的资格,而在2000年又失去了这一资格,但一些规模更小的企业在1998年之前和2000年之后一直拥有这一资格。作者通过比较分析这两组企业的销售额和利润趋势,发现没有证据表明企业获得的定向信贷被用于替代其他来源贷款。因此,作者认为,大多数企业受到了严重的信贷约束。

受到政策影响的企业均为注册公司,其资本存量(capital stock)介于6.5百万卢比和30百万卢比之间。在印度,中位数行业中位于第95百分数企业的资本存量平均为36百万卢比。因此,按印度的标准,这些企业的规模相当大。

首先,给定定向贷款供给,这些企业受到了信贷配给。当这些企业有资格获得定向贷款时,相对于已经有资格的企业,他们会增加来自银行的借款,而当这些企业失去资格时,相对于仍有资格的企业,他们会减少来自银行的借款。但是,他们支付给银行的利息却未发生变动。因而,没有理由假定受政策变动影响的企业的生产率趋势和对照组有系统性差异,这表明部分企业在现行利率下不能达到他们想达到的贷款规模(即特定银行对其客户企业的信贷供给曲线并不总是水平的)。但是,在法律规定下银行以给定的利率上限向企业提供一定数量(a certain amount)贷款的事实很难作为企业受到信贷约束的证据。银行根据规定向企业提供一定数量的代码,这一定量的贷款额在有资格的企业中以信贷配给的方式供给,但没有企业能够得到他们想得到的银行贷款规模(银行贷款利率低于市场利率),但如果再信贷配给下,企业能够以市场利率从市场上(非银行贷款来源)借到他们想借到的贷款规模,那么企业就没有受到信贷约束。这种区分或注意到这一点很关键,即受到信贷配给,并不必然受到信贷约束。本文的目的旨在识别这些企业实际上受到了信贷约束。

方法论1:①若一个企业没有受到信贷约束,那么对其增加补贴定向贷款供给一定会导致其使用定向贷款来替代来自市场的贷款;②即使企业未受到信贷约束,其投资进而总产出可能因获得更便宜的定向贷款而增加,而若企业已经用定向贷款完全代替来自市场的贷款,那么其投资和总产出只会增加。

方法论2:直接估计银行信贷对企业利润的影响,然后同对利率影响的估计进行比较。结果表明,企业的收益随其营运资本增加而增加,这同企业未受到信贷约束下的内部最优不一致。进而证明,存在信贷约束。

基于上述方法论,使用印度企业层面数据进行实证分析。

背景与政策变动介绍

1.银行

尽管私人银行和外资银行的数量不断增加,但印度最大的银行都在公共部门,即印度的公司制银行都是政府控股。在2000年,27个公共部门银行拥有77%的存款和超过90%的分支机构。本文的研究就是基于公共部门银行,并且一般认为他们是“好银行”。另外,印度的银行偶尔提供长期贷款,大多是向企业提供短期流动资金(short-term working capital)。这些贷款预先设定贷款额度限制和利率,并在按季度偿还。进而,本文关注的是这些短期资本贷款的影响,即企业流动资本限制的影响。贷款利率和基准利率的差额是根据企业的信用评级和其他特征事先确定,但不能超过4%,样本中平均利率为16%。

2.优先行业规制(Priority sector regulation)

所有银行均被要求至少将其贷款净额度的40%贷给“优先行业”,包括农业、农业加工业、交通运输业和小规模工业(SSI)。如果银行没有满足这一贷款要求,那么将以非常低的利率贷款给特定的政府代理机构。如果贷款给优先行业,那么以相同利率贷款给其他行业。

政策变动:

第一个政策实验:1998年1月。对小规模工业部门的定义发生变动。之前,只有那些将厂房和机器设备投资总额(total investment in plant and machinery)少于6.5百万卢比才符合优先贷款资格。之后,这一标准从小于6.5百万卢比提高到小于30百万卢比(Rs. 6.5→Rs. 30 Million)。

第二个政策实验:2000年1月,10-30百万卢比规模的被排除(excluded),特别是高于10百万卢比的将失去优先获得贷款资格。

这一规定,对银行而言是一种约束(binding),每年,银行有约40%(2000-2001年为42%)贷款给予优先行业。为达到这一贷款目标约束,银行可能不得不降低其目标客户质量,并且这也会增加信贷行政成本。Banerjee and Duflo(2000)的估计和优先行业贷款有关的人力和行政成本比其他贷款高约0.015卢比/每卢比,这同小规模客户成本更高的共识一致。由于政策变动,1998年标准的提高,可能会牺牲小企业;当2000年标准又降低到10百万卢比时,银行又不得不将目标客户转向小企业。

3.数据+银行的信贷决策

数据:样本期间为1997-2002年;数据来自银行(分支机构)的信贷档案。

信贷决策:印度的信贷决策的环境自然会带来信贷约束。银行信贷占据总流动性负责的一半,其余部分则由非正规信贷、积累的现金和商信用提供。银行向企业提供的营运资本贷款限额每年基本不变,而大多数企业会达到甚至透支这一限额。这意味着企业想贷款更多。但印度每年的经济增长率超过12%,并且,平均98%的企业其营运资本的贷款来自同一个银行,而企业每年的预计零售额(银行确定信贷额度的基本指标)在增长,所以,银行信贷上限的变动未能满足企业的需求。当然,企业从正规金融机构未能满足的信贷缺口,可能会通过非正规信贷弥补,非银行金融机构的贷款利率一般在30%-60%。这是企业受到信贷约束的一个证据。另外,银行的信贷行为和影响企业信贷需求的因素(包括银行看重的预期销售额、实际销售额、利润销售比、当前资产负债比)大多不相关。只有预期销售额或实际销售额同信贷额度增加有关。但是这很可能是因为银行提高了企业的信贷额度而带来了销售额的增加,而不是相反。

理论模型

目标1:当补贴的银行信贷供给增加,企业如何反应?即,研究可以获得便宜银行贷款(有限的额度)和较高利率的市场贷款的企业选择问题。

目标2:增加便宜的银行贷款如何影响企业的市场借贷行为,以及如何影响企业的收入和利润。比较以固定利率可不受限制获得市场信贷和受限制两种情况。

限于推文篇幅,这里不对模型进行详细介绍。只大略陈述其思想或想表达的关键内容。

作者区分了信贷配给(credit rationed)和信贷约束(credit constrained)。信贷配给是指给定利率(除了最高利率),企业想借到的贷款额小于他想得到的额度,即在该利率下,企业想贷款更多,但不能。信贷约束是指,企业在最高利率下企业的实际借款量小于其期望借款量。区分两者很关键。如果企业没有受到信贷约束(即使受到信贷配给),那么对营运资本的小幅度变动对其总的最优资本存量没有影响。然而,在企业受到信贷配给,而未受到信贷约束时,企业仍声称想获得更多银行贷款是因为银行贷款较市场贷款更加便宜。

1.需求侧:识别信贷约束的关键

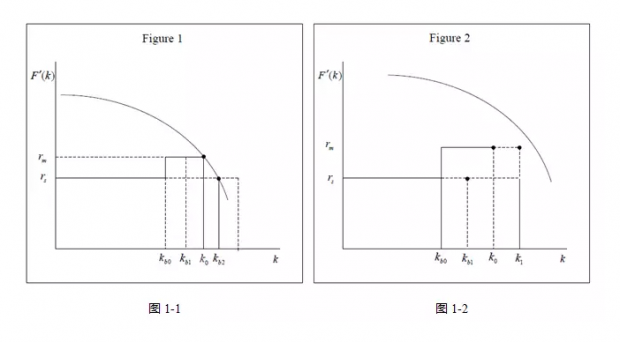

假定只有两个贷款人,“市场”和“银行”。市场贷款利率和银行贷款利率分别为rm和rb。假定银行根据相关法律政策向特定或优先部门提供一定数量贷款,因此一个合理性假定是银行贷款利率低于市场贷款利率,即rb<rm。若政策发生改变,政府要求向企业通过额外银行贷款,且利率并未相应变动。在这个意义上,企业接受了额外贷款,则可以视为企业遭受银行信贷配给的直接证据。但这并不意味着企业会在市场利率下进行更多借款。

首先考虑企业面临信贷配给,但未遭受信贷约束情形。如图1-1所示,阶梯函数表示资本供给曲线(实线),假定企业在银行利率rb下可获得kb0单位资本,但能够以市场利率rm获得其想获得的贷款数量,这样企业在超过kb0单位贷款后的贷款数量以市场利率rm从市场获得,贷款数量直到企业资本边际产出等于市场利率()为止。因此,均衡贷款总额为k0。现在假定企业在政策允许下,以银行利率rb获得更多数额银行贷款kb1。由于在kb1处,企业资本边际产出高于rb,因此企业将会接受全部额外银行贷款(kb1-kb0),且其余贷款需求则通过市场利率进行,而通过市场利率借款数量下降。但总贷款数量并未发生改变,依然是k0。只要kb1<kb0,政策效应就会使得银行贷款代替市场贷款。而企业利润则因此会增加,但总贷款量和总产出不变。但当kb1>kb0时,企业将不再从市场进行贷款,且其面临的资金成本为rb,企业将会一直进行贷款直到其资本边际产出等于银行贷款利率()时为止,总贷款量为kb2。此时,银行信贷的扩张将具有产出效应。总结上述分析有:

结论1:如果企业没有受到金融约束,但遭受银行信贷配给,只要rb<rm,则从银行可获得贷款额度的增大将导致从市场进行借款数量降低,企业利润也会因此增加。但企业总贷款量和产出仅会在银行贷款全部代替市场贷款后增加。若rb=rm,则银行贷款可得性的增大对企业的贷款总额、产出和利润没有影响。

其次,考虑企业同时面临信贷约束和信贷配给的情况。如图1-2所示,企业在遭受银行信贷配给时从银行可获得最大贷款量为kb0,其余贷款需求通过市场获得,从而在遭受信贷约束下,其最大贷款量为k0。若从银行可获得贷款增加到kb1 ,这对其从市场获得贷款没有影响,因此总贷款量增加到k1,同时企业产出和利润都会相应增加。

结论2:若企业同时遭受信贷约束和银行信贷配给,则从银行可获得贷款的增加将使得总贷款量增加,同时增加企业产出和利润,但不会对企业从市场进行贷款融资数量产生影响。

2.供给侧:理解印度的银行的信贷行为

政策变动前后,银行贷款如何在配置到企业?在改革之前,哪种类型企业获得更多银行贷款?改革后,新增贷款如何在企业间分配?是部分企业得到更多,还是更多企业得到贷款?是更优质的企业还是更差的企业得到?

印度国有控股银行的信贷员绩效的两个最容易观察的指标是:①他/她贷出去多少?②收回来多少?而企业绩效对于信贷员而言唯一的作用就是这家企业有多大意愿借款以及违约的可能性。这带来的一个问题是,不能观察到事前违约的可能性,而只能观察到事后违约的事实。这就在信贷员和银行之间加入了楔子(委托代理问题),进而导致信贷员会帮助(bail out)经营失败的企业,但银行则更倾向于这些企业破产清算。

一个两期模型推导出的结论含义如下 :

结论3:贷款增长和事前对企业绩效的度量(如第1期的收入、利润等)在跨期内可能正相关、负相关或不相关。获得贷款增长最多的企业,可能是绩效最好的企业,也可能是最差的。但中间的企业贷款不会增加。这同印度政策变动前后的实际贷款放款情况一致。

结论4:一大部分贷款增长,会用于援助那些经营失败的企业,尽管信贷员知道他们是“坏”企业。而这些企业再次经营失败的可能性更大。因此,贷款增长对利润增长的OLS估计结果是向下偏误。因此,使用政策变动作为贷款变动的IV估计(贷款对利润的影响)结果,实际上是向“成功企业”增加额外贷款的因果效应。IV估计是LATE。IV估计结果要比OLS要大,原因在于,IV是因果,并且是对selected group的因果效应。

结论5:因政策变迁而获得信贷增长的企业集没有发生改变。因为,每家企业都想获得更多补贴贷款(来自银行的低息贷款),而信贷员总是想将贷款给予最安全的企业,因此,没有理由拓宽客户源。因此,所有的政策变动效应均为集约边际上的。

实证策略与结果

政策变动对银行客户群体构成的影响不大:在1998年或1999年,样本中的25%的小企业和28%的大企业和银行建立了关系。这表明银行在改革后并不大可能接受大公司,因此结果并不受样本选择影响。

企业根据规定的标准划分为三类:(1)最大规模(largest),厂房和机器设备投资在10-30百万卢比之间;(2)中等规模(medium-sized),6.5-10百万卢比;(3)小企业,小于6.5百万卢比。

基本的实证策略是三重差分:即,关注改革前后企业相关结果变量变动率的变动情况,并同其一直符合条件的企业进行比较。

随着政策的两次变动,处理组的企业获得的银行贷款先增加后减少,而企业的销售额、成本和理论也先增加后降低。且两次政策变动带来的银行贷款对企业收入和成本带来的影响一致,这也支持了信贷可获得性变动同企业的变动趋势无关,受影响企业的变动趋势无差异的关键假定。使用没有使用银行贷款阿里替代市场贷款的企业样本,结论也相同。将政策变动作为银行贷款变动的IV,IV估计的销售额对银行信贷的弹性为0.75,成本的弹性我0.7,这意味着增加1卢比贷款在扣除利息支出后(net of interest payment)为0.89卢比,因此在支付利息前的利润为1.05卢比。而企业面临的市场贷款利率(非银行信贷机构借款利率)一般在30%-60%。给定这一收益率,企业应该进行更多借款。这就为企业受到信贷约束提供了另外一个证据。最后,文章计算了样本企业营运资本的规模收益,该回报随营运资本增加而增肌,这就为企业面临信贷约束提供了第三个证据。

这些结果均表明,企业面临着信贷约束。而企业的资本边际收益为105%,而储蓄存款利息仅为10%,这是存在无效率的一个指标。另外,这一收益率远高于总体经济下的资本收益率(22%),因此可以看出,经济体中一些企业拥有非常低的边际生产率(至少同样本中的一些企业相比),因此资本配置应更加有效率。另外一个证据是,对银行信贷对企业利润影响的OLS估计系数远小于IV估计结果,这表明存在逆向选择,这同文中的理论模型结果一致。

结论

文章为印度的相对大企业受到严重的信贷约束(1998-2002年间)提供了证据,并且为仍有许多高回报投资机会未被充分利用。作者认为,这可以作为类似印度一样,当大部分银行为政府拥有或控股时对经济发展负向影响的一个警示。这会带来大量的资源错配。因而,信贷市场改革将对发展中国家的全要素生产率和增长具有显著影响。

【额外的话】这篇论文的working paper,我在2015年读过。其最初始的版本为2004年,之后在2012年更新了一版。论文在2008年投稿到RES,2013年接受。这篇文章理论+实证,都做的很扎实。从多个角度论证了作者想说的一个问题,即大企业也受到了信贷约束。其创新之处在于,区分了信贷配给和信贷约束的概念,识别出了大企业也受到信贷约束,因为大企业对整个经济增长的影响更大。这同以往文献更多关注农户或小微企业明显不同,尽管他们也很重要。文章的理论模型和实证设计并不复杂,但限于篇幅没能介绍更多。有兴趣读者可以阅读原文。另外,由于时间和水平有限,推文中若有理解错误或不到位的地方,敬请批评指正。谢谢。

Abstract

This article uses variation in access to a targeted lending program to estimate whether firms are credit constrained. While both constrained and unconstrained firms may be willing to absorb all the directed credit that they can get (because it may be cheaper than other sources of credit), constrained firms will use it to expand production, while unconstrained firms will primarily use it as a substitute for other borrowing. We apply these observations to firms in India that became eligible for directed credit as a result of a policy change in 1998, and lost eligibility as a result of the reversal of this reform in 2000, and to smaller firms that were already eligible for the preferential credit before 1998 and remained eligible in 2000. Comparing the trends in the sales and the profits of these two groups of firms, we show that there is no evidence that directed credit is being used as a substitute for other forms of credit. Instead, the credit was used to finance more production–there was a large acceleration in the rate of growth of sales and profits for these firms in 1998, and a corresponding decline in 2000. There was no change in trends around either date for the small firms. We conclude that many of the firms must have been severely credit constrained, and that the marginal rate of return to capital was very high for these firms.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}