阅读:0

听报道

推文人 | 陈怡心

原文信息:Devereux M P, Maffini G, Xing J. Corporate tax incentives and capital structure: New evidence from UK firm-level tax returns[J]. Journal of Banking & Finance, 2018, 88:250-266.

一、研究背景

企业所得税通常允许扣除利息成本,但不包括股权融资的成本。这可能会激励企业更多进行债务融资而非股权融资,对企业的资本结构有一定影响。尽管在理论上预测了边际税率和杠杆率之间的正相关关系(Modigliani和Miller,1963),但研究者发现从实证上检验两者之间的联系有一定难度。Myers (1984)称之为“资本结构之谜”。最近越来越多的研究表明资本结构受到税收的影响,因为权衡理论有效地确定了税收效应(例如 Barclay et al. (2013); Heider and Ljungqvist (2015); Doidge and Dyck (2015)等)。但目前现有文献在很大程度上依赖于财务报表来推断公司的税务状况,或者仅仅使用法定的企业所得税率,而纳税申报表能更精确地表明公司的税务状况。文章利用企业的纳税申报表数据测算企业的边际税率,以衡量税收激励对企业借贷和资本结构的影响。文章的研究有两个目的:一是基于企业纳税申报表数据估计企业杠杆率对企业边际税率变动的响应程度,二是研究单独使用财务报表来推断公司的边际税率是否可能会导致估计偏差,是否低估了税收对企业杠杆率的影响。

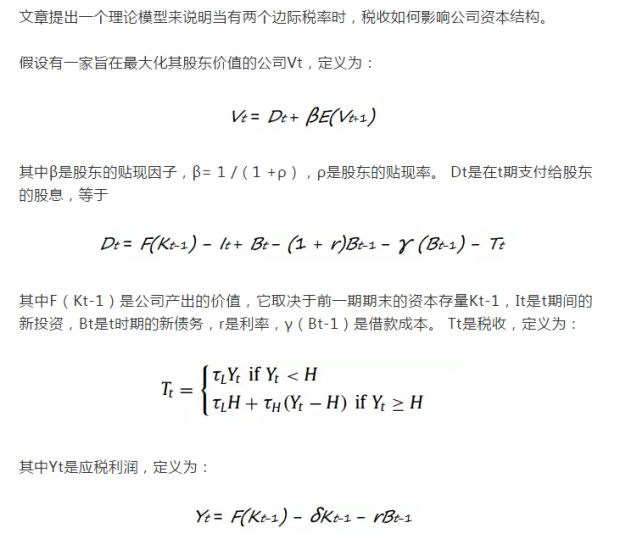

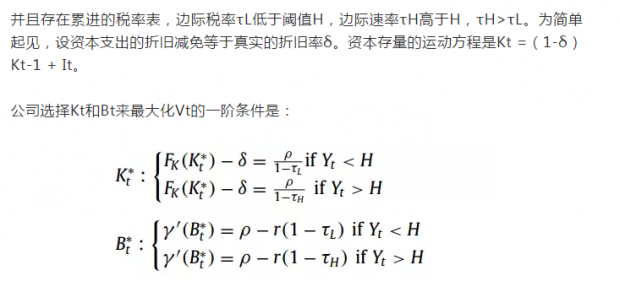

二、理论模型

一阶条件表明,在给定税率等级的条件下,企业的最优债务水平可能与边际税率正相关,资本存量可能与边际税率负相关。因此,理论模型预测,在其他条件一定的情况下,企业边际税率上升可能会导致债务水平更高和资本存量更低,也就是杠杆率更高。

虽然最优债务水平(和资本存量)取决于应税利润是低于还是高于阈值,但并不取决于利息之前的应税利润(Zt=Yt+rBt-1)高于还是低于阈值。因此,在我们的实证分析中,我们使用融资后边际税率作为企业面临的债务激励的代理变量。此外,我们为估计税收的影响,还排除了接近阈值的公司作为稳健性检验。

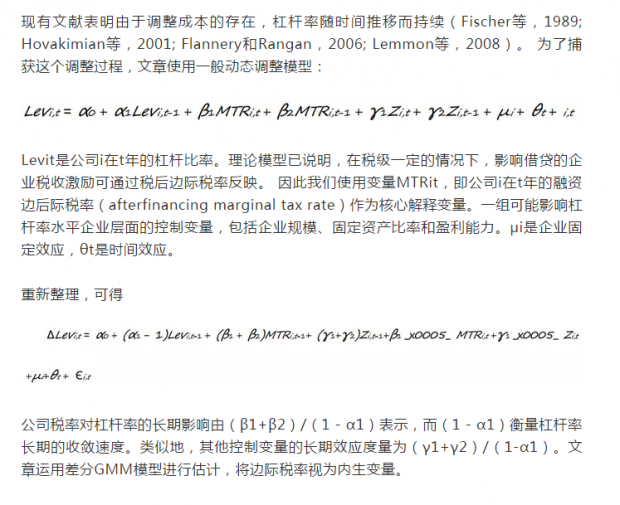

三、实证模型

四、数据描述

文章使用英国税务和海关总署(HMRC)收集的纳税申报表数据,涵盖2001-2009财政年度在英国提交企业所得税申报表的所有公司。纳税申报数据提供了每个时期每家公司税务状况的准确信息。 但是它几乎没有关于财务报表变量的信息,尤其是不包含有关债务或利息支付的信息。因此,文章将纳税申报表数据与财务报表数据库FAME匹配合并进行分析,并排除了金融企业。

文章利用资产负债表中的信息来构建杠杆率,定义为短期债务和长期债务之和与总债务和账面净值之和的比例,并将企业规模、固定资产比率和盈利能力作为控制变量。

对数据进行上下1%的缩尾处理,并保证样本中每家公司有至少连续4年的数据,最终样本包含16,124家公司和93,259个观测值(全部样本),其中9439家公司(51,051公司年度观测值)在样本期间从未经历过应纳税损失(正利润样本)。文章的分析中将着重关注利润为正的公司样本,因为这样样本对于衡量税收激励对债务的影响更为准确,估计误差更小。上市公司编制合并表报,而纳税申报表数据为个别报表数据,因此匹配样本仅包含私营公司。

随后文章对企业边际税率的变动情况进行分析,绘制边际税率的分布情况,分析发现大约四分之一的公司从未改变其税率,这些公司在估计中作为控制组,大约28%的公司在税率表的位置发生变化,超过20%的公司改变了至少三次。

五、实证结果

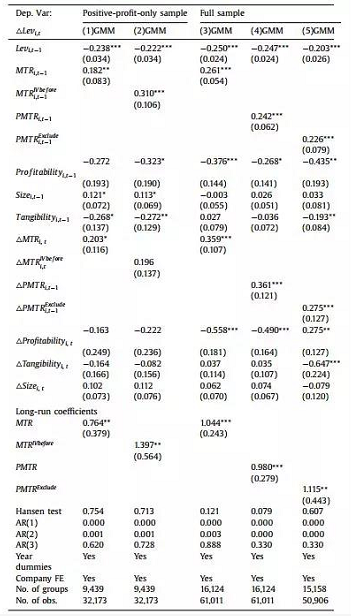

模型的基准回归结果如下表所示,由第一列回归可知税收激励对杠杆率有长期影响,第二列回归涵盖了融资后边际税率的滞后项,第三列到第五列为包含了亏损企业的全样本回归结果,第三列假设亏损企业的边际税率为0,第四列使用完全预期的边际税率(PMTR),第五列剔除了每家公司的第一个和最后一个观测值。

在此基础上,文章又进行了进一步的探讨。有一些企业可能会利用债务降低自身的税级,刚好处于每级的边界之下,文章研究了税负的分布情况,并排除了聚集在税级边界值之下的企业进行回归,仍得到相似的结果。文章还研究了是否存在非对称影响,结果显示长期来看税率下降的影响比税率上升的影响更大,但是这只有在包含了亏损企业样本的回归中是显著的。由于各地的税率和税收政策不相同,前面的研究没有考虑跨国企业,文章对比研究跨国企业的情况发现,跨国公司税收激励也会影响跨国公司调整其外部杠杆率,影响程度甚至比国内公司还大。

由于税会差异和企业纳税筹划等问题,财务报表和纳税申报表的数据存在一定的差异,对估计结果会产生偏差,文章对比了两种数据样本的情况,并对比了各自的回归结果,认为基于财务报表的回归结果可能会产生较大的偏差。此外,文章还使用平均有效税率(AETR)进行回归,发现没有显著影响,说明企业是根据进行资本结构决策时是考虑边际税率而非平均有效税率,这与理论相一致。

六、研究结论

文章结果表明税收激励对企业有显著且正向的长期影响,企业所得税税率上升一个百分点企业杠杆率也将上升一个百分点,企业的借贷行为对税收激励有较强的反映,企业所得税是企业融资决策中的一个重要考虑因素。税收激励对企业杠杆率有不对称的影响,企业对于税收激励的下降反映更大。税收效应无论是对国内公司还是属于跨国集团的公司影响都很显著。文章通过对比分析认为先前基于财务报表数据的估计可能存在误差,可能会导致税收效应的低估。

Abstract

We investigate how companies’ capital structure is affected by corporate income taxes using confidential company-level tax returns for a large sample of UK firms. Exploiting variation in companies’ marginal tax rates, we find a positive and substantial long-run tax effect on leverage. Leverage responds more to decreases in the marginal tax rate, and it responds to changes in the marginal rather than the average tax rate. Most importantly, we find that the marginal tax rate based on tax returns has greater explanatory power for companies’ leverage than the marginal tax rate based on financial statements. Our study suggests that errors in the measurement for tax incentives using financial statements could lead to underestimation of the tax effects on capital structure.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}