阅读:0

听报道

推文人 | 罗子俊

推文信息

Oz Shy and Zhu Wang (2011). Why Do Payment Card Networks Charge Proportional Fees? American Economic Review, 101, 1575-1590.

Zhu Wang (2016). Price Cap Regulation in a Two-sided Market: Intended and Unintended Consequences. International Journal of Industrial Organization, 45, 28-37.

Zhu Wang and Julian Wright (2017). Ad Valorem Platform Fees, Indirect Taxes, and Efficient Price Discrimination. RAND Journal of Economics, 48, 467-484.

写在前面

当你在京东或淘宝购物,结账的时候刷了卡,你就将今天这篇推文里要讲的事儿都经历了一遍了。

从产业组织理论的角度来看,京东、淘宝等网购平台与银联、VISA等信用卡平台都是双边市场(Two-sided Market)的典型。他们的作用是搭建买家与卖家以及用户与信用卡发行银行之间的桥梁,从中收取费用盈利。我们先撇开监管,如赝品和舞弊(fraud)这样的情况不说,就收费一条,就可能有各种名目。简单来说,收费有三种基本形式:收年费、从价收费(ad valorem fee或proportional fee)和从量收费(per-transaction fee)。

如果消费者是同质的,那么收年费是最简单的。年费的数额等于消费者剩余总量,这个情况类似一级价格歧视。从量收费也有它的合理性。消费者刷卡,刷100块和刷200块,都是刷一次卡,都是发卡商作为中介在消费者与商家之间清算一次。既然工作量一样,每次收一分钱,或两分钱,定个好价格即可。可是,在这三种收费形式里,最常见的却是从价收费,即按照交易价值的比例来收费。为什么?这就是今天要介绍的三篇文章所希望解决的问题。

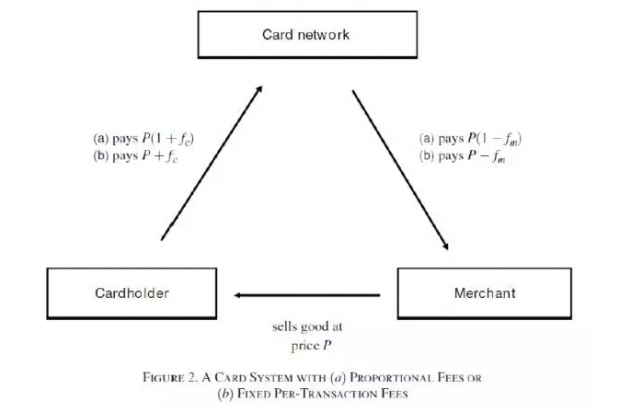

Shy and Wang (2011, AER)

图二展示了论文的基本架构。商家定价为P,当消费者刷卡给钱时,她需要付P以及信用卡的使用费fc。当商家收到钱的时候,他们需要支付给信用卡公司fm的使用费。当然,就跟税收一样,fc和fm的分配最终是由需求和供给弹性决定的,文章模型里直接假设fc=0对结果没有任何影响,从而我们得到的是与现实比较一致的情形,即消费者使用信用卡不直接付费,使用费由商家来付。商家可以将费用(的一部分)转移到消费者身上。

博弈分为两阶段。在第一阶段,信用卡公司决定使用费fm。第二阶段,给定使用费,商户进行古诺(Cournot)博弈,即选择产量来最大化利润。文章里假设商家数量为外生。商家生产同质产品,商家数量越多,竞争越激烈。文章发现,当信用卡公司使用从价收费时,商家数量的增加会导致一下结果:

(1) 信用卡公司利润上升;

(2) 商品总产量上升,价格下降;

(3) 商家总利润下降,也就意味着每个商家的利润也下降了;

(4) 信用卡公司与商家总利润上升;

(5) 消费者效用上升;

(6) 总福利上升;

换句话说,商家数量的上升是个Kaldor-Hicks improvement。

与从量收费比较的话,他们发现信用卡公司的利润在从价的情况下更高,但差异随着商家数量增加而缩小。在只有一个商家和一个信用卡公司的情况下,模型将会出现经典的double marginalization,在这个情况下从价收费将会最有利,因为从价收费可以从一定程度上避免double marginalization。而当商家数量趋于无限时(完全竞争),两种收费模式下信用卡公司的利润是一样的。实际上,在完全竞争的情况下,两种收费形式将产生完全一样的结果,无论是信用卡公司的利润,商家的利润(都为零),价格,产量,消费者效用,还是社会总福利。

Wang (2016, IJIO)

很多人觉得信用卡公司的收费有强盗逻辑,其中一条主要是收费太高。于是,管制就出现了。在美国,2010年通过的Dodd-Frank Act在其Durbin Amendment中规定了信用卡公司的收费不能高于关之前的一半。本来这是个好事,降低信用卡使用的收费。可是现实中却出现了一个奇怪的现象:在管制前,信用卡公司对不同数额的交易会设置不同的费用,譬如小额交易的费用会低些,但在Durbin Amendment之后,无论交易数额大小,信用卡公司的收费却变一致了(Uniform Fee)并且是在规定的最高额。为什么?

这个文章提出来了一个很有意思的想法,那就是刷卡有外部性。作者将这个称为“Ubiquity Externalities”。具体来说,作者认为在管制之前信用卡公司之所以原因对小额交易收取低一点的使用费,是因为消费者可能用习惯了某个信用卡之后,会在一些大额交易中也使用。而信用卡公司可以通过在大额交易中收取更高的费用(无管制)来补贴小额交易的低收费。当Durbin Amendment规定了收费的最高额,这样的内部转移已经不再可能,于是信用卡公司就统一了收费,无论是小额还是大额。

Wang and Wright (2017, RAND)

这篇文章给双边市场中平台(信用卡公司)的从价收费提供了一个新的理由,那就是从价收费不会造成价格扭曲(Price Distortion)。与从量收费比较来看, 这一点其实很容易理解。假设每笔交易收取5毛的交费易,那么对于一个1块钱的商品来说,价格上升了50%但对于一个100块的商品来说,假设只上升了0.5%。作者发现在他们的分析框架下,从价收费可以达到与三级价格歧视类似的效果。

后记

其实这三篇文章里的模型并不太复杂。感兴趣的朋友不妨认真读一读。

相对应的原文链接:

[1]

[2]

[3]

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}