图片来源:豆包AI

原文信息:Tian, X., and T.Y. Wang. 2014. “Tolerance for Failure and Corporate Innovation.” The Review of Financial Studies 27(1):211–255.

01

引言

创新是一家企业乃至一个国家的核心竞争力,但创新的过程充满着艰辛与挑战,因此如何激励创新就显得十分关键。Holmstrom(1989)指出,传统的业绩导向型薪酬合约不足以激励创新,要允许创新主体试错。Manso(2011)进一步指出,最优的创新激励契约需要容忍短期失败并为长期成功提供回报。

本文基于Manso(2011)的理论,首次提出了度量创业投资(Venture Capital,VC)失败容忍的指标,在此基础上以VC支持的美国上市公司为考察对象,实证检验了VC失败容忍对企业创新的影响。研究表明,VC对历史投资组合中失败项目的投资期限越长(即VC的失败容忍度越高),其后续投资组合中成功项目的创新水平越高。

研究设计

02

2.1 度量失败容忍

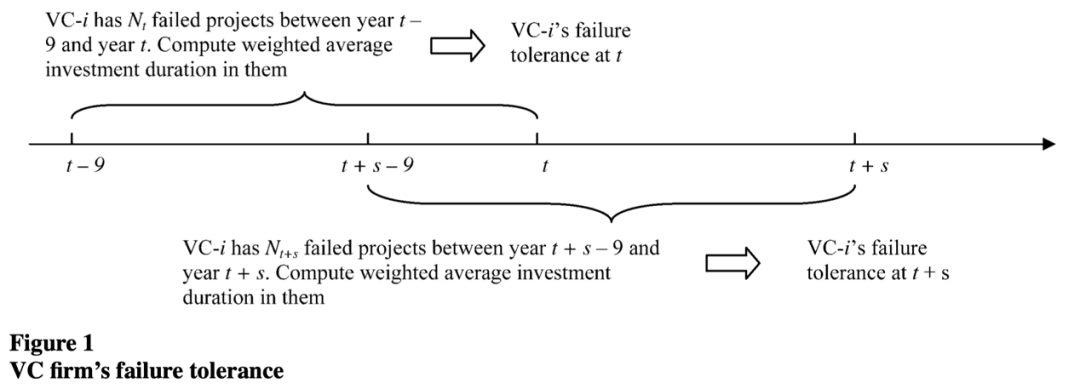

Manso(2011)指出,投资者的失败容忍可用投资项目终止时的临界业绩来衡量:临界业绩越高,说明投资者越不能接受一个较低的退出收益,失败容忍也就越低。考虑到VC主要通过阶段性地观察所投项目的运营表现,来决定是继续投资还是终止投资,因此上述逻辑可完美适用于VC的运行框架中。但不幸的是,由于初创企业数据并非强制披露,因而无法得到项目的业绩数据,更无法直接观察项目终止时的临界业绩。

本文的度量思路为:从事后来看,一个最终失败的项目在业绩表现上极有可能是差强人意的,如果VC在该类项目上坚持的时间越长,那么等到VC最终决定放弃这一项目时,退出收益大概率微乎其微。因此,VC对历史投资组合中失败项目的投资期限,一定程度上代表了VC当前的失败容忍;换言之,VC在t年的失败容忍,可用其在过去若干年内所有最终被清算项目的投资额加权平均投资期限来衡量。

假设计算窗口为过去10年,则VC机构i在t年和t+s年的失败容忍的计算过程为:

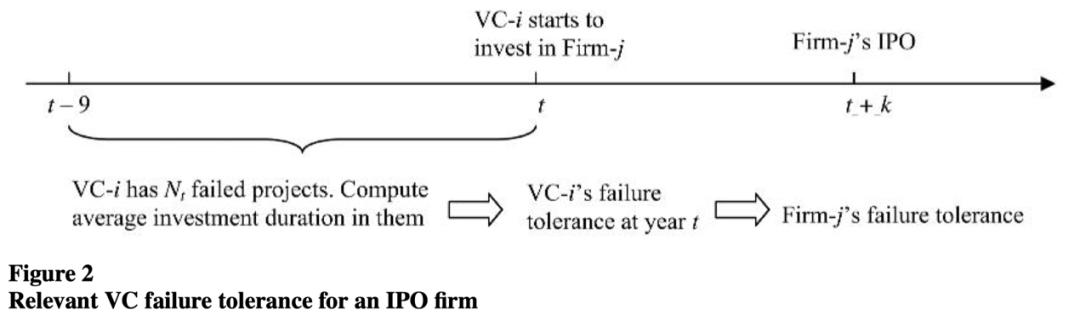

在计算得到历年各家VC的风险容忍后,还需要将该数据与其所投上市公司匹配。假设被投企业j在t年首次接受VC机构i的投资,并在随后的t+k年成功IPO,那么定义VC机构i对企业j的风险容忍为该VC在t年的风险容忍指标。按照这一思路,对于特定的组样本“i–j”,VC的风险容忍不随时间变化。“i–j”的匹配过程为:

几点特殊说明:

第一,之所以采用VC首次注资时的风险容忍,是为了避免出现由于企业创新产出增加而导致VC失败容忍提升的“反向因果”问题。

第二,由于领投VC在联合投资中起主要作用,因此本文将领投VC的风险容忍作为主要指标,在后续检验中本文还纳入了联合投资中其他VC的风险容忍。

第三,仅保留VC首次注资时被投企业处于早期阶段的样本,这是因为当企业处于后期阶段时(如pre-IPO、bugout),企业发展得更成熟、失败风险也更低,此时投资期限长短可能无法有效衡量VC的失败容忍。

2.2 数据来源与计量模型

2.2.1 数据来源

VC逐轮投资数据来自Tomson Venture Economics数据库,样本区间为1980~2006年。该库提供了被投企业的退出信息,包括退出方式(如IPO、收购和注销)和退出日期。

企业创新数据来自NBER提供的专利引用数据库,样本区间为1976~2006年。

VC支持的IPO公司列表来自SDC Global New Issue数据库,样本区间为1985~2006年。

2.2.2 计量模型

其中,i、j、t分别代表领投VC、被投企业和VC首次注资的相对年份(首次注资时t=0)。Innovation为企业创新的代理变量,用企业当年申请且最终获得授权的专利申请数和专利被引数表示,并采取对数化处理。FailureTolerance为上文构建的VC失败容忍指标,同样采取对数化处理。模型包括了一系列被投企业层面的控制变量(Z),同时还引入了行业固定效应(Ind)和年份固定效应(Year)。系数标准误在被投企业层面聚类调整。

03

实证结果

3.1 基准结果

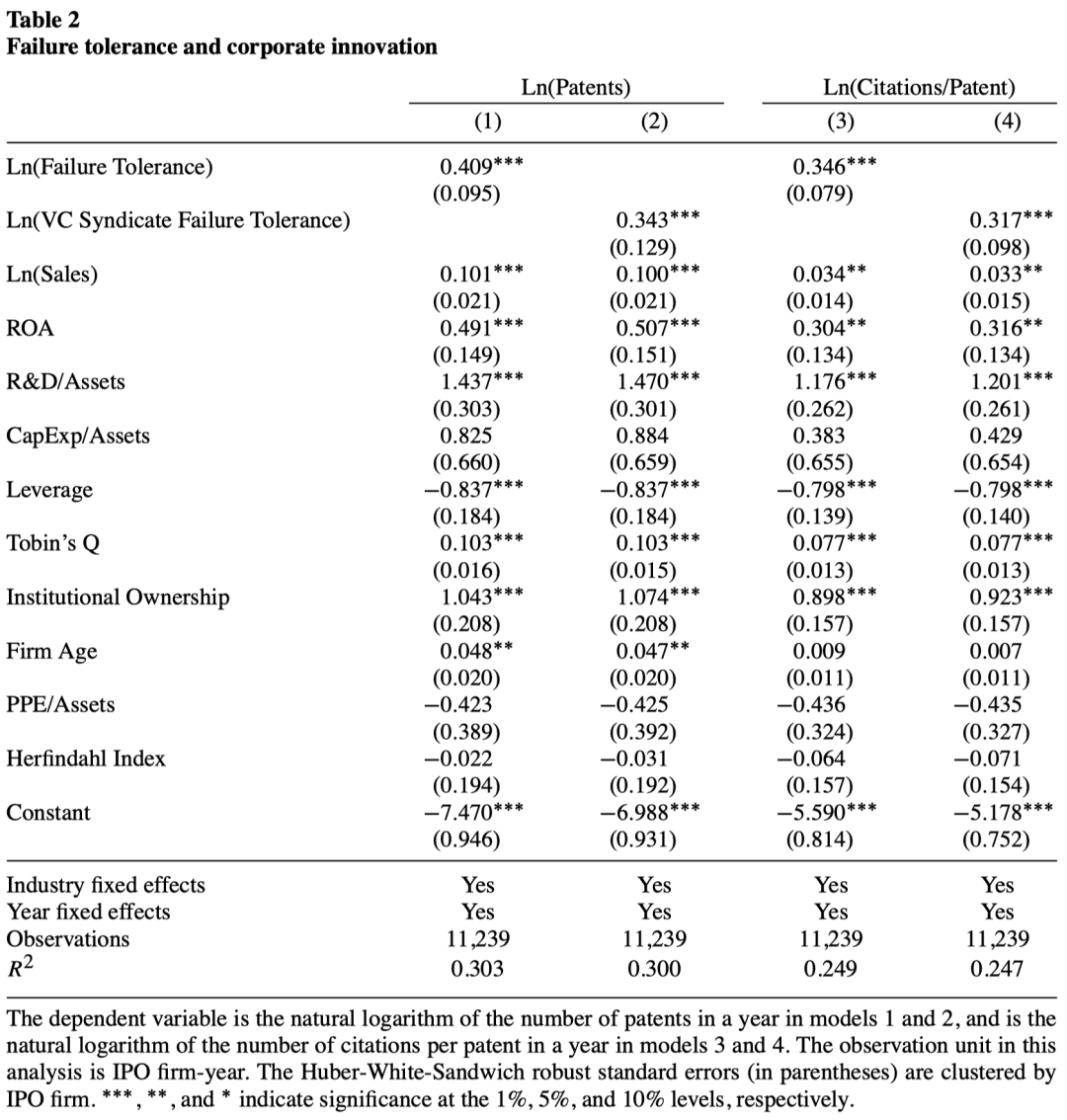

表2报告了VC失败容忍对企业创新影响的基准结果。其中,第(2)(4)列的核心解释变量Ln(VC Syndicate Failure Tolerance)为联合投资中所有VC的平均投资期限。第(1)(3)列结果表明,VC的失败容忍越高,被投企业的专利产出越多、专利质量越高。

在经济意义上,以第(1)列估计结果为例。由于VC失败容忍指标的25%分位数为2.2、75%分位数为4.3,这意味着给定其他条件不变,对于一家平均投资期限为2.2年的VC机构,如果它愿意再坚持2.1年,则其所投上市公司的专利产出数量每年将额外增加39%(=(4.3-2.2)/2.2*0.409)。

随后,本文还进行了一系列的稳健性测试以确保基准结果不受特定计量模型、测度指标、数据结构、外部冲击和样本的影响。结果依然稳健。

3.2 因果推断

以上发现暂且不能解释为因果,因为很有可能存在同时影响VC投资期限和企业创新的因素,而上述回归并未加以完美控制,从而导致遗漏变量偏误。

首先,可能忽视了VC筛选项目的能力。VC筛选项目的能力越强,被选择项目的事后创新产出就越高,而对于这部分优质项目,VC也有十足的信心等待更长时间。其次,可能忽视了被投企业运营表现信息含量的影响。在实务中,VC作为优先股股东一般不参与被投企业的日常经营决策,VC和被投企业之间呈现出典型的“委托–代理”结构关系。因此,被投企业通过运营表现向投资者传达的信号越清晰,投资者的学习和更新速度就越快,其作出是否参与下一轮增资的决策越坚定,投资期限也会相应缩短。而创新活动的高度不确定性使其传达的信号比较嘈杂、信息含量较低。

为了解决上述特征因素对估计结果的影响,本文采取了三类因果识别策略。

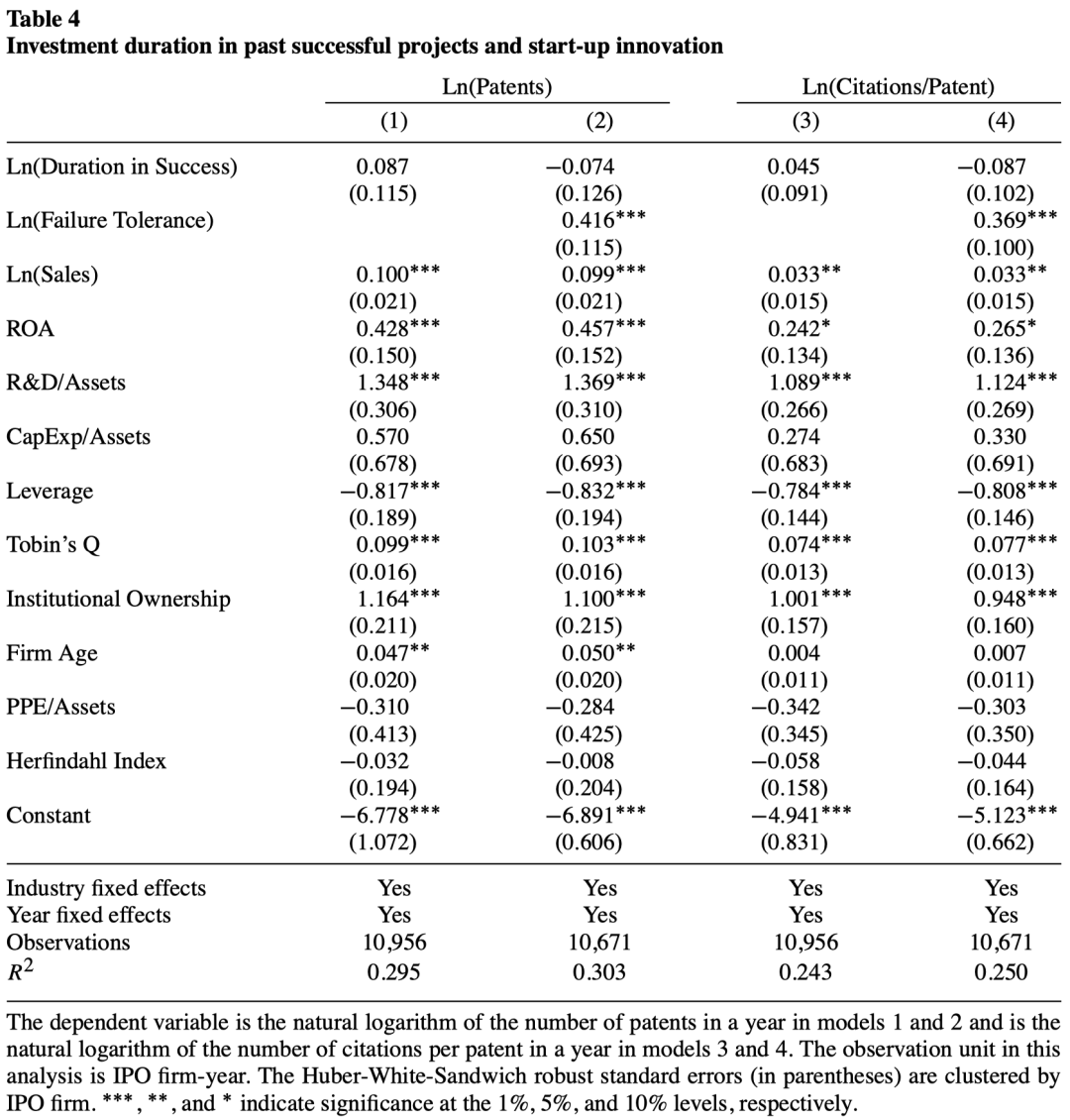

首先,考察VC历史投资组合中成功项目的投资期限是否影响了企业创新。从事前来看,VC在同一时刻投资的不同项目往往具有相似特征,同时也反映了VC相似的投资偏好,而对成功项目的投资期限长短却难以解读为VC的失败容忍程度。因此,倘若纯粹是被投企业或VC层面的某些遗漏变量驱动了基准结果,那么当用VC历史投资组合中成功项目的投资期限替代失败容忍进行回归,理应得到一致的估计结果。

表4结果显示,VC历史投资组合中成功项目的投资期限对企业创新的影响不具有统计显著性,且未实质地影响失败容忍的估计系数。因此,除VC的失败容忍外,其他事前因素不大可能影响被投企业的创新产出。

其次,直接控制领投VC固定效应和时变投资经验。在额外引入这些控制变量后,失败容忍的估计系数仍然显著为正。

最后,基于被投企业的事前失败风险来识别失败容忍的影响。高失败风险是指,给定企业创新能力和VC项目筛选能力,企业实现预期创新目标的可能性较低。在高失败风险下,企业更需要VC对失败宽容的态度,即更高的失败容忍边际效应。按照这一逻辑,倘若本文所定义的失败容忍指标确实反映了VC对失败的态度,并且对失败的容忍也确实帮助企业实现了预期创新目标,那么当企业面临更高的事前失败风险时,理应观察到更强的失败容忍创新激励效应。

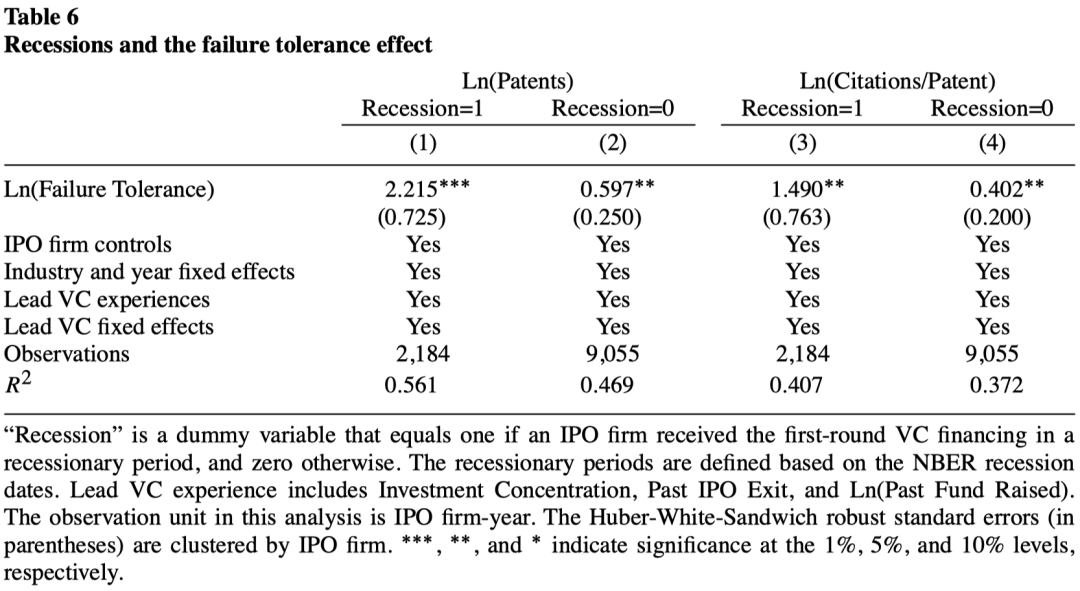

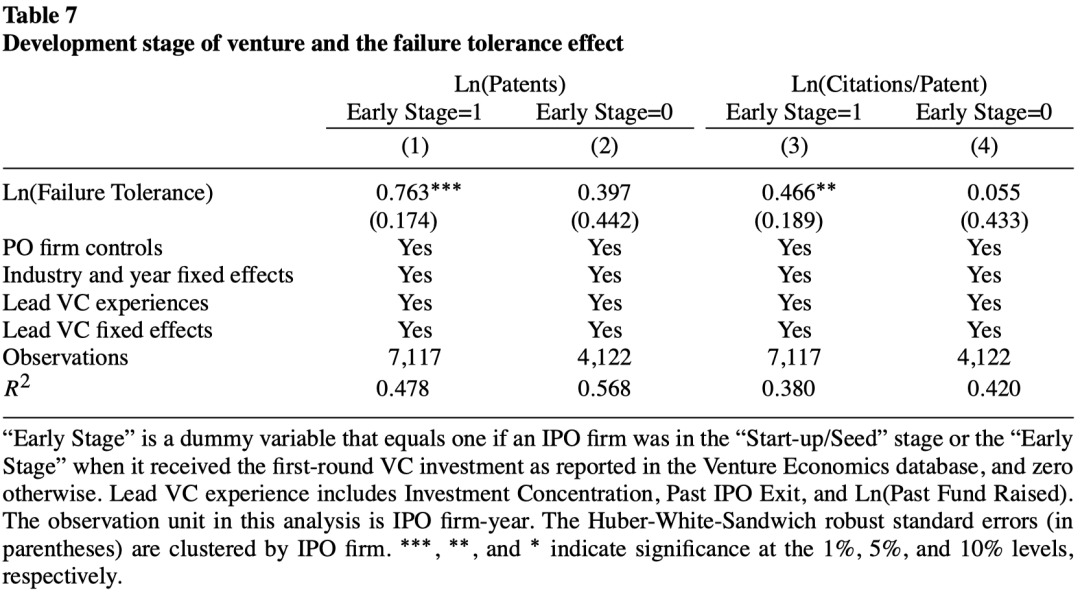

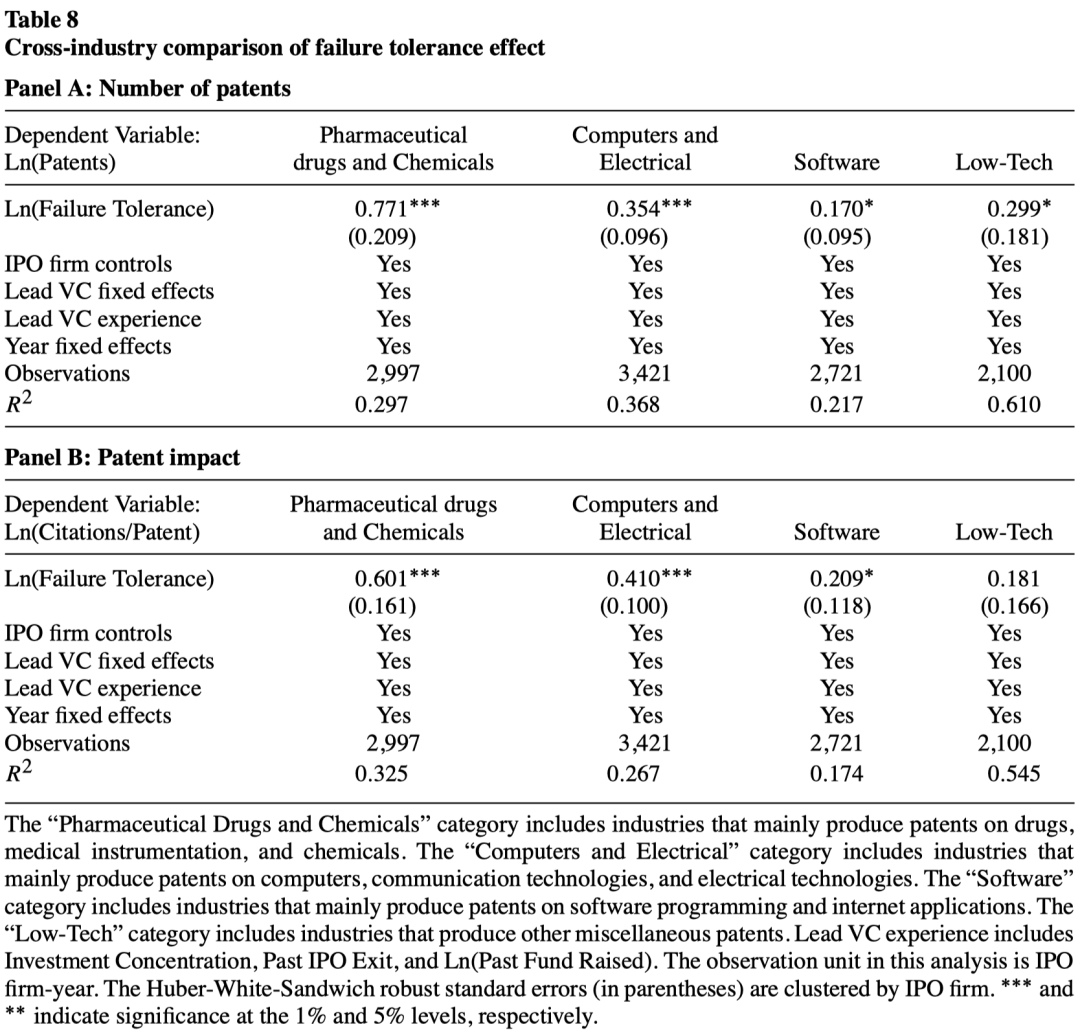

有鉴于此,本文设定了如下检验场景:获得首轮投资时经济社会发展状况(衰退/繁荣)、获得首轮投资时所处发展阶段(早/中后期)、所属行业整体风险境况(高/低风险行业)。结果发现,对于那些获得首轮投资时恰好处于经济衰退时期(表6)、运营处于早期阶段(表7),以及所在行业为制药等高创新难度行业(表8)的企业,VC失败容忍对企业创新的边际激励效果更强。

3.3 约束条件

至此,本文发现在美国的资本市场中,VC对失败的宽容态度能够促进企业创新。接下来,一个自然而然的问题是:既然失败容忍能够激励创新,那为什么不是所有的VC都选择容忍失败呢?换言之,VC的失败容忍有何约束条件?

本文认为第一个约束条件是VC自身的资本约束。实务中,VC大多是有限合伙框架下运作的基金,而一只基金的存续期通常为10年。因此,VC经常面临资金枯竭的窘境,需要定期从有限合伙人(LP)处募集资金。已有研究表明,VC的资本约束会扭曲其投资决策,如项目上市决策。资本约束同样会影响VC对表现欠佳项目的后续注资决策,即本文所探讨的失败容忍。这是因为,当VC的资本严重受限时,此时将有限的资金注入表现良好的优质项目,或者通过清算表现欠佳项目来回收流动性,似乎是一个更合意的选择。因此,本文认为资本约束的存在可能降低VC的失败容忍。

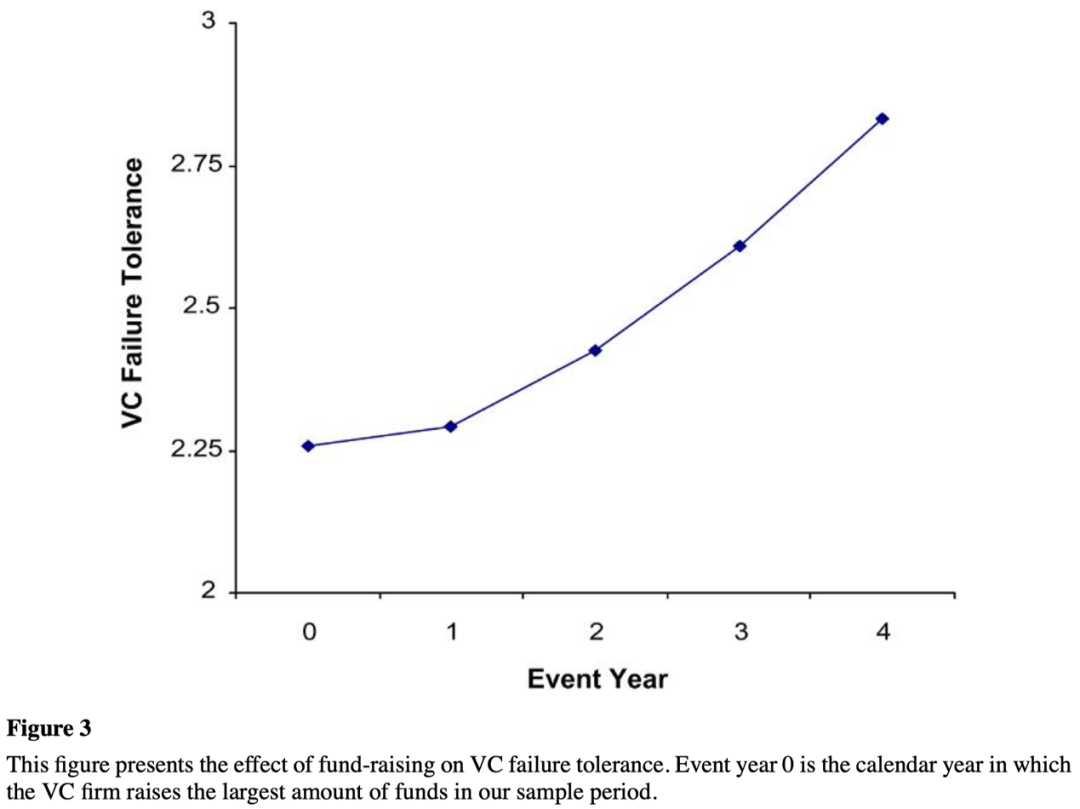

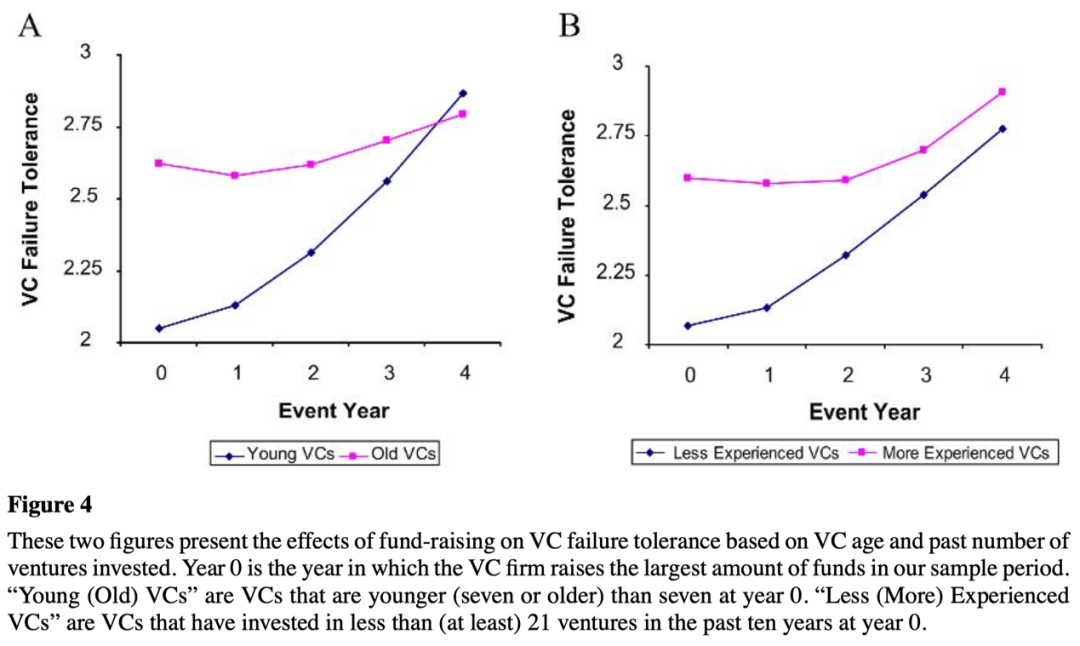

由于无法直接观察VC的资本约束情况,本文使用反证法,即通过观察放松资本约束(从LP处募得大规模资金)后,VC失败容忍的变化。基于事件研究法的估计结果(图3)表明,在获得大规模资金后VC的失败容忍大幅度提升。此外,本文还发现,对于新成立(图4 A)、缺乏投资经验(图4 B)的VC,在获得资金后失败容忍提升幅度更大。

第二个约束条件是VC对职业生涯的关注。由于VC主要从有限的LP处募集资金,因此VC对声誉尤其重视,总是希望拥有成功的投资记录以获得更好的发展。已有研究表明,对职业生涯的过度关注可能扭曲经理人的投资决策。然而,关于职业生涯关注对失败容忍的具体影响,已有研究却并未达成共识。一支文献认为,终止项目可视作VC监督管理能力较差的象征,因此出于对职业生涯的考虑,VC可能“打肿脸充胖子”不愿意终止表现欠佳项目,此时对职业生涯的关注将导致失败容忍提升。另一支文献认为,对职业生涯的关注可能驱使VC将有限的资源向优质项目过度倾斜,同时迅速终止对表现欠佳项目的支持,此时对职业生涯的关注反而导致失败容忍降低。尽管已有文献未能形成共识,但均已证明对职业生涯的考虑会扭曲VC的失败容忍,因此本文尝试从实证上检验职业生涯关注对失败容忍的影响。

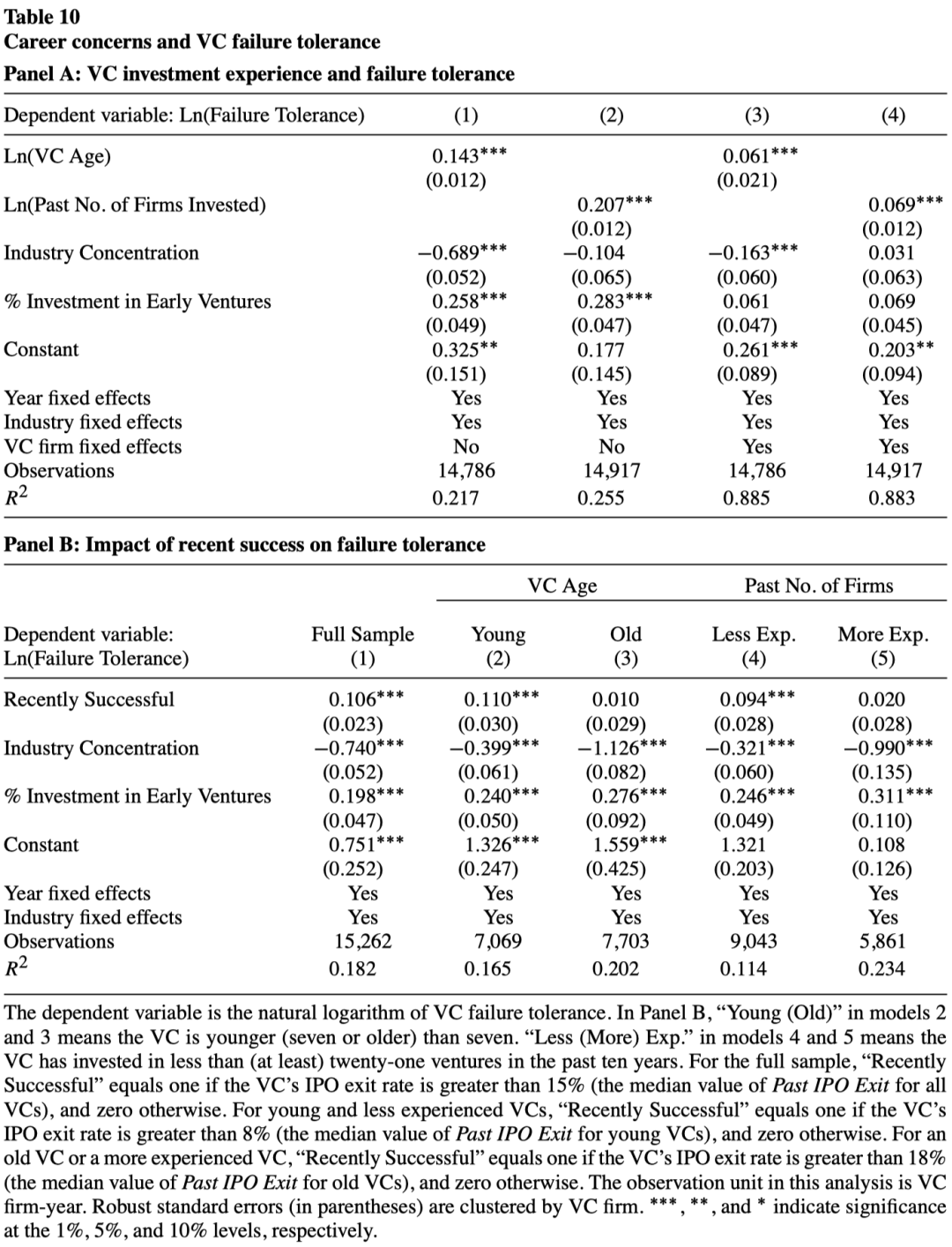

首先,本文检验了VC的经营年限和投资经验对失败容忍的影响。直觉很简单,相较于成立已久、富有经验的老牌VC,初出茅庐、两手空空的小卡拉米为求生存和打造口碑,对职业生涯的考虑自然也就更多一些。表10的面板A显示,新成立、投资经验相对不足的VC的失败容忍更低。

然后,本文利用VC最近一次的成功经历来进一步检验该问题。尽管无法直接观察到VC面临的生存压力(生存压力越大对职业生涯越关注),但当VC所投项目获得成功后,这种压力将得到一定的释缓。因此,倘若VC出于对其职业生涯的考虑而改变失败容忍,那么理应观察到如下现象:当获得成功后,VC的失败容忍会提升,并且这种提升在新成立、缺乏投资经验的VC中更凸显。表10的面板B显示,项目获得成功后VC显著提高了风险容忍,并且这种效果仅出现在新成立、投资经验不足的样本中。

除上述两个约束条件外,本文还发现投资组合的行业覆盖面更广、专注于早期项目投资,以及具有良好企业文化的VC的失败容忍更高。

总结

04

回到本期推送的标题。

何为耐心资本?本文基于失败容忍的视角为耐心资本的“耐心”提供了新注解,并从激励企业创新的角度为耐心资本提供了基本的价值判断。因此,中国在打造全球创新创业创投新高地的过程中,努力营造宽容失败的创新氛围与社会环境十分关键。2024年12月16日,国务院常务会议指出,“要健全权责一致、激励约束相容的责任机制,营造鼓励创新、宽容失败的良好氛围”,而这一条是专门针对政府创业投资(GVC)提出来的。

资本缘何耐心?本文发现,在美国的资本市场中,资本约束和对职业生涯的过度关注将扭曲VC的投资决策,造成失败容忍下降。换言之,资本之所以耐心,在于有充足的资金预算、对声誉的理性看待。那么,在中国的资本市场中,桎梏耐心资本的体制机制障碍又有哪些?GVC在引导创投行业、培育和壮大耐心资本的过程中,肩负着何种使命?GVC自身是否为耐心资本?GVC如何更有耐性?这些问题值得深入探究。

参考资料

[1] Holmstrom, B. 1989. “Agency Costs and Innovation.” Journal of Economic Behavior & Organization 12(3):305–327. (89)90025-5

[2] Manso, G. 2011. “Motivating Innovation.” The Journal of Finance 66(5):1823–1860.

[3] 田轩. 2021. 创新的资本逻辑(第二版). 北京: 北京大学出版社.

推文作者:周颖,湖南大学金融与统计学院博士研究生,研究方向为股权与创业投资,电子邮箱:。欢迎学术交流!

Abstract

Based on a sample of venture capital (VC)-backed IPO firms, we examine whether tolerance for failure spurs corporate innovation. We develop a novel measure of VC investors' failure tolerance by examining their willingness to continue investing in underperforming ventures. We find that IPO firms backed by more failure-tolerant VC investors are significantly more innovative and VC failure tolerance is particularly important for ventures that are subject to high failure risk. We show that these results are not driven by endogenous matching between failure-tolerant VC firms and start-ups with high ex ante innovative potential. We also examine the determinants of the cross-sectional heterogeneity in a VC firm's failure tolerance. We find that both capital constraints and career concerns can negatively distort a VC firm's failure tolerance. Less experienced VC firms are more exposed to these distortions, making them less failure tolerant than are more established VC firms.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}