图片来源:

根据智谱清言AI绘制

原文信息:

Lu, S., & Yang, Q. (2024). Price of going green: The employment effects of the environmental protection tax in China. China Economic Review, 87, 102244.

01

引言

环境规制和就业之间的关系一直备受争议。尽管大量文献表明,环境规制与就业呈负相关。也有部分研究表明,环境规制可以通过创造绿色就业机会和诱导技术升级来增加吸收劳动力就业。这种就业与环境规制之间的压力关系在中国等发展中国家尤为明显。在这些国家,政府努力需确保就业机会的同时,也实施更严格的环境法规。尽管很多学者关注到中国的命令型和控制型环境规制对劳动力市场的影响,但对环境税收政策的就业效应、以及市场激励机制和企业受政策影响的异质性却知之甚少。因此,有必要对中国新出台的环境税收政策进行研究,以便为制定有效的基于市场的环境规制提供有益建议。

本研究试图基于中国环境保护税(EPT)分析环境税对企业劳动力需求的影响,来弥补该文献研究缺口。为此,文章首先构建了一个简单的理论模型,阐明了环境税影响企业劳动力需求的机制。通过将污染投入品作为生产要素的一个组成部分,并且内生化企业减排投资行为,文章将整体效应分解为三个不同的组成部分:规模效应、资本替代效应和技术替代效应。从理论角度来看,环境税对企业劳动力需求的总体影响仍然是不确定的。鉴于此,文章实证检验了2018年中国开始实施的环境税政策EPT的就业效应。具体来说,利用了中国A股上市制造业公司的数据,并采用了三重差分法进行分析。该研究设计利用了时间、行业和地理上的三种差异性来进行分析。实证分析得到如下发现。首先,政府实施EPT后,污染企业的员工数量显著下降。其次,劳动力需求下降是产出规模减少和绿色技术创新共同作用的结果。此外,文章还揭示了政策效应在不同企业和工人之间影响的差异,以及政府绿色补贴缓解企业因环保税导致裁员的负面效应。

本文的其余部分组织如下:第2节描述数据与实证分析策略;第3节显示基准回归结果和实证分析包括稳健性检验、作用机制检验、异质性分析及政府绿色补贴的作用;第4节总结。

数据与实证策略

02

文章以2014 - 2020年中国A股制造业上市公司为样本,对环境保护税EPT的就业效应进行分析。文章通过匹配将污染行业企业和手工收集的各省EPT征收标准数据信息进行合并。

文章采用三重差分法(TD)估计来环境税对公司劳动力需求的影响。具体来说,三重差分方法利用研究样本以下三个方面的差异性。首先,时间趋势上,比较研究样本企业在政策冲击时点2018年征收EPT前后的差异性。其次,行业差异性,根据“污染者自付”原则,重污染行业企业环境污染程度更高,支付的环保税更多。因此,文章将重污染行业与其他制造业企业样本进行比较。最后,各省因税率规定不同,EPT执行的严格程度也不同,省级税率差异构成了第三个差异来源。

具体来说,估计模型出如下等式:

03

实证结果

在本接种文章展示了实证估计结果。首先,进行平行趋势检验来来验证三重差分方法的有效性,随后文章展示了基准回归结果、工具变量估计结果,检验作用机制估计结果以及其他稳健性检验的结果。

(一)TD估计有效性的检验

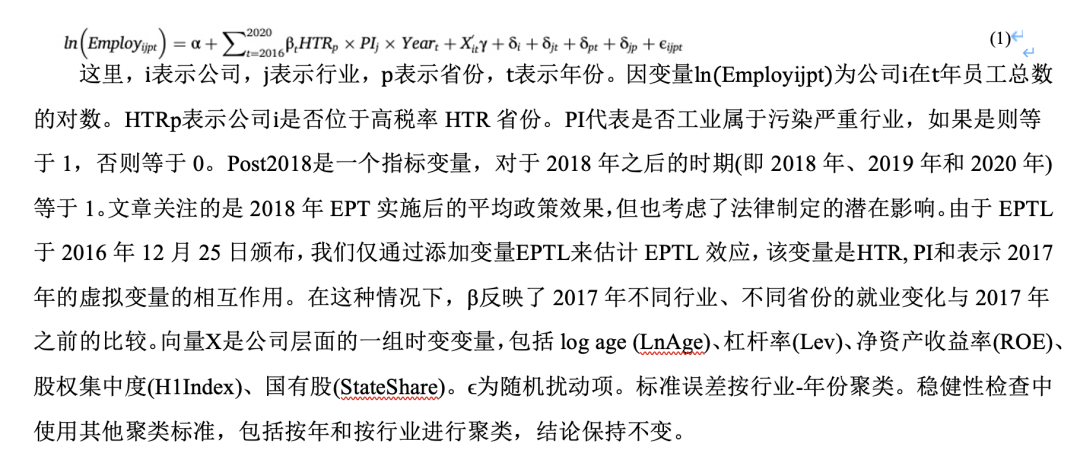

文章首先使用事件分析法检验无预趋势的三重差分的假设TD。图2以2016年之前的年份作为参考基准年,逐年估计值的置信区间为90%。图2显示,政策实施前的估计值相对较小,与零没有显著差异,表明就业的变化满足共同趋势假设。此外,2019年至2020年的估计值(绝对值)比政策前时期更大,幅度(绝对值)逐渐增加,并且为正向显著。这表明这种负面影响会滞后一年出现,并且政策效果会至少持续两年。

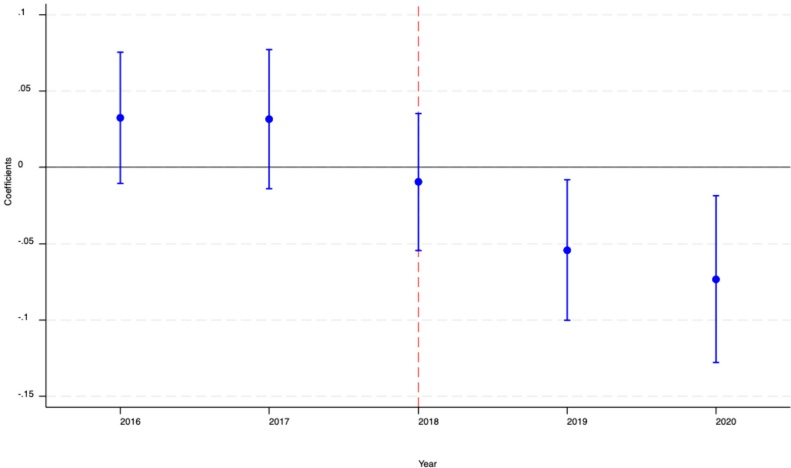

考虑到双重差分法可能存在估计偏差,我们还使用双重差分事件研究法来检验高税率省份HTR省和非HTR省政策实施前的就业变动趋势。图A2显示,在两组中都存在显著的向下预趋势。在高税率省份和非高税率省份的子样本中观察到的前期趋势,可归因于2016年开始的逐步淘汰过剩产能的政策,该政策主要针对重污染行业,从而导致该行业企业大规模裁员。图2中显示出2018年之前的估计系数偏小且不显著。这表明,改革前的DD双重差分法在高税率省份和非高税率省份之间存在很大的可比性。这也表明采用三重差分方法的合理性和规范性。因此,接来下文章利用EPT政策实施前后的差异性变化,进行该实证分析框架估计政策效应。

(二)基准回归结果

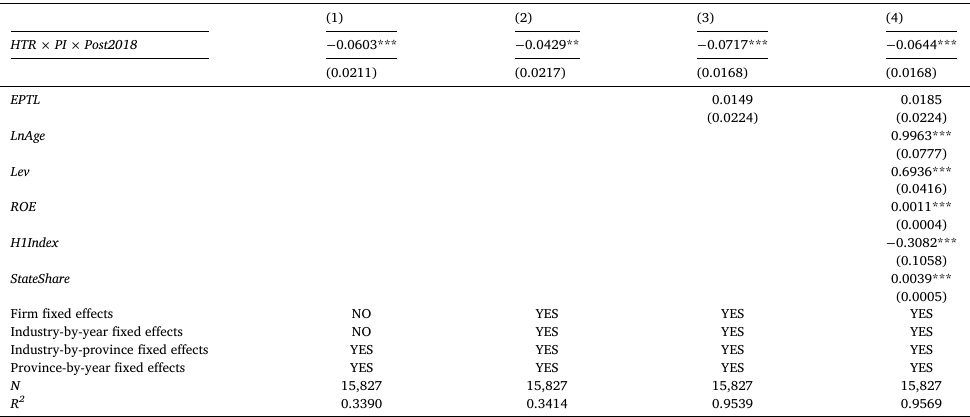

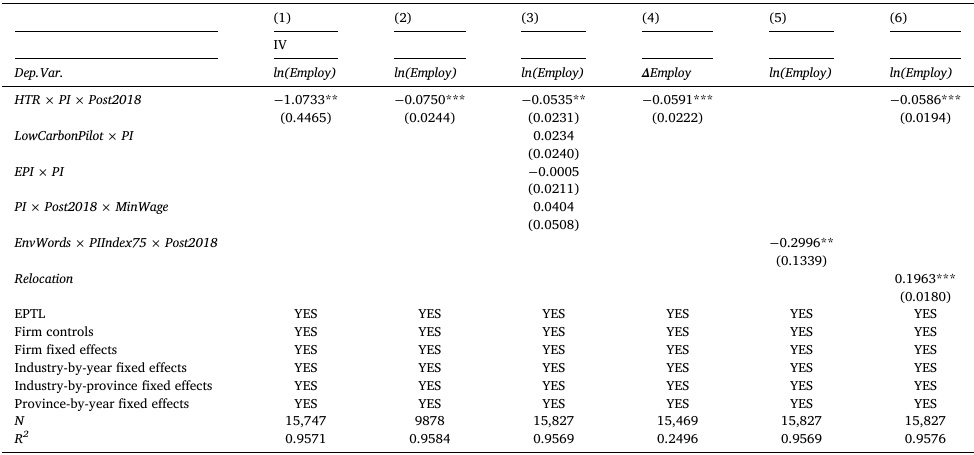

文章研究发现,环保税改革实施后,环境税税负较重企业的就业规模明显减少。表1报告了基准回归的估计结果。第1列回归模型其中包括省级的固定效应。在第2 ~4列中,文章逐步增加了公司财务状况等控制变量、年份固定效应、公司固定效应以及省份年份固定效应等,并且并对EPTL颁布的影响进行了控制。文章关注的估计系数均显著为负。这些估计表明,EPT的引入抑制了污染制造企业劳动力就业规模增长。相比之下,EPTL的估计系数并不显著,这表明EPTL的颁布对2017年的就业没有显著影响。

同时,EPT的估计系数的经济意义也不容忽视。在第4列中,与环境污染程度较轻行业的公司相比,实施EPT后环境污染程度较重行业公司的工人数量平均减少了约6.24%。这一结果表明,平均而言,EPT政策实施使每家污染企业的劳动力需求减少了约555名员工,这相当于改革后每年总共损失20.4万个工作岗位。相比较而言,Greenstone(2002)研究发现,1970年《清洁空气法修正案》实施的前?15年,与空气质量达标的区县相比,未达标区县的工作岗位相对减少了约60万个。

(三)稳健性检验

我们进行检查来验证基准结果的稳健性。

1. 工具变量法

表2第1列报告了IV估计的第二阶段结果。文章发现,EPT对企业就业规模有显著的负面影响,并且其作用幅度明显大于基准回归估计结果。这表明考虑到EPT政策冲击的内生性后,文章结论仍然是稳健的。

2. 排除同期其他政策的影响

表2中第2列表明,排除低碳试点城市后,估计结果仍是稳健的。第3列中添加了低碳试点虚拟变量×PI ×Post2018、环保督察 ×PI ×Post2018和最低工资×PI ×Post2018的交互项的虚拟变量。同样,第3列结果,并没有发现就业下降趋势是由于低碳城市试点政策、环保督察政策或最低工资标准调整政策造成的后果。总而言之,控制潜在混淆政策的估计的结果表明,这些政策并不是观察到的结果下降趋势的主要驱动因素。

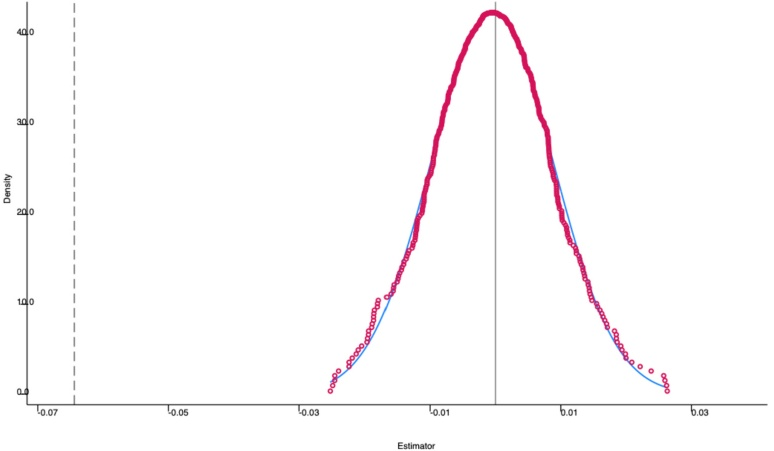

3. 排列检验

图3绘制了构建虚拟的政策冲击估计系数的分布密度。如图3所示,估计值接近于零,与表2第4列的基准估计值相距甚远。这表明未观察到的因素几乎不会影响基准估计值。

4. 对就业增长的影响

基准回归中的的被解释变量是采用企业员工就业规模来衡量的。第4列中,被解释变量替换为企业员工数量年增长率来衡量,来估计EPT对劳动力需求变化的影响。表2第4列的结示显示,在税率较高的省份,EPT显著降低了重污染企业的员工人数年增长率。这一结果与前文分析得到EPT对劳动力需求产生抑制负面影响的研究结论相呼应。

5.采用其他替代指标来衡量污染行业与区域环境税程度

表2中第5列的估计系数显着为负,表明当使用其他替代指标来衡量污染行业和环境税执法程度时,结果仍然成立。

6.考虑公司位置的战略搬迁的估计结果

表2中第6列的估计系数显著为负,并且与基准回归的估计系数相比,在数量级上没有明显变化。这表明,因污染活动的公司搬迁对主要结论的影响可以忽略不计。

7.考虑到不同税率的影响。

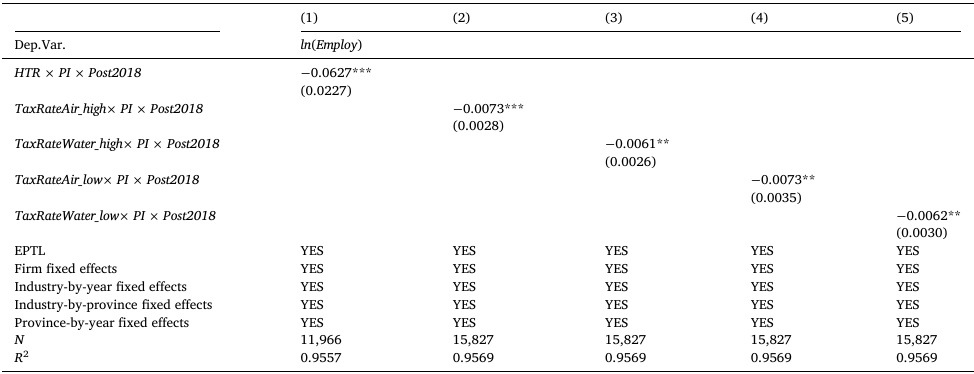

表3中估计系数在5%显著性水平上为负,表明当采取不同程度的环保税率执法强度时,文章主要结果是稳健的。

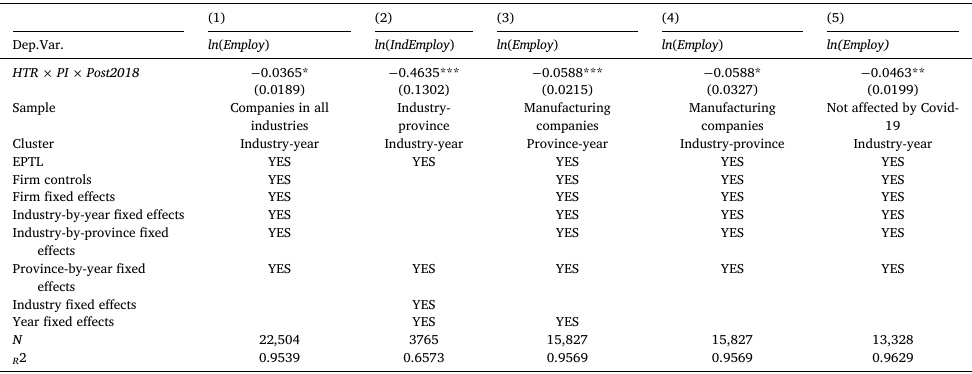

8. 利用所有行业的样本的估计结果

表4第1列的估计系数仍然显著为负,但具有较小的负向影响。因此,因此基准回归结果系数可以解释为为EPT对劳动力需求的负影响的上限,而对所有行业的负面影响相对小。

9. 考到到公司进入和退出的估计结果

与前面的发现一致,表4的第2列中估计系数显著为负,这表明在考虑企业退出和企业进入时,本文的结果仍然成立。

10. 在其他层面进行聚类的估计结果

在表4的第3列和第4列中,我们通过在省-年(第3列)和省-行业(第4列)水平上的聚类来检验替代集群是否会改变主要结果,我们没有发现任何迹象。

11 . 考虑到COVID-19疫情影响的结果

表4第5列报告的结果显示,该系数仍然显着为负,尽管幅度较小。这一发现表明,在考虑了COVID-19疫情的裁员效应后,文章主要结果是稳健的。

(四)EPT减少劳动力就业规模的作用渠道

1. 规模效应

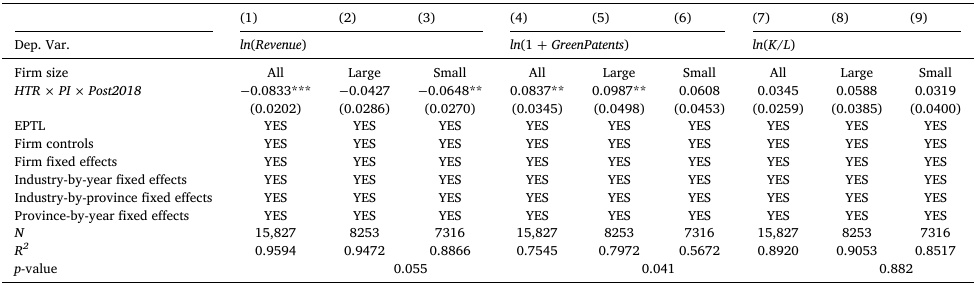

理论分析表明,总产出减少会使得劳动力需求减少。环境税提高了生产的边际成本,提高了产出价格,减少了产品需求,最终导致失业。如果产出效应占主导地位,生产规模就会下降。表5第1列的估计值显著为负,证实了这一点。此外,如表5第2、3列所示,小公司子样本中的估计系数显著为负,且绝对值大于大公司子样本中的系数。这表明,面对环境税负,小公司倾向于采取减产策略,而大公司的生产规模受到的影响较小。

2.技术替代效应

污染企业也会通过增加减排投资,开发绿色技术创新,以应对EPT带来的成本冲击。表5第3列中显著的估计结果表明,EPT会激励污染企业进行绿色技术创新。从长远来看,主要是大型污染企业会选择利用绿色创新技术来控制排放和提高效率。由于资金限制,规模较小的公司通常缺乏负担减排设施投资的能力,至少在短期内是这样,并且与开发绿色技术相关的费用(其特点是开发周期延长和大量初始资本支出)远远超过了减排和可减轻的环境税所带来的效益。因此,较小的公司对绿色投资和创新作为减轻环境税收负担的手段的依赖程度较低。

3.资本替代效应

除了绿色创新,企业可以用资本替代劳动力,提高生产效率,节约能源,从而减少对工人的需求。在表5的第7列中,系数为正但不显著,说明企业在EPT政策下并没有显著增加资本投资。一种可能的解释是,环境税并没有显著改变资本和劳动力之间的相对价格。在财力和环境负担的约束下,企业可能会选择投资机器进行减排,从而挤出其他类型的资本更新。

综合表5中所有研究结论,我们的分析证实了规模效应和技术替代效应都存在。虽然文章没有量化每种效应对总失业的确切影响,但经验证据表明,产出减少是推动劳动力就业规模下降的主要机制。EPT实施后生产规模的收缩意味着劳动力需求的减少。然而,绿色技术的进步有可能提高生产率,从而降低合规成本和边际生产成本。此外,污染减排对从事处理相关设施操作的工人的需求增加了。从整体上看,正如基准回归所阐明的那样,绿色创新的积极影响不足以抵消负面规模效应。由此可以推断,规模效应主导了就业的负面效应。

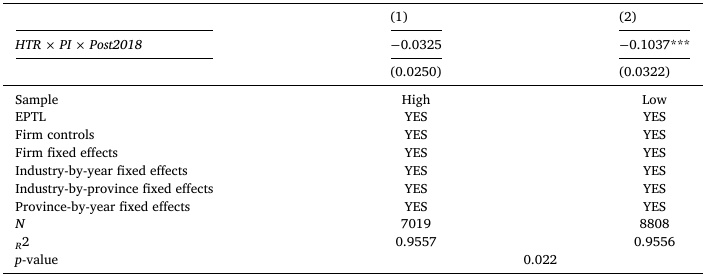

(五)异质性

1.公司的异质政策影响

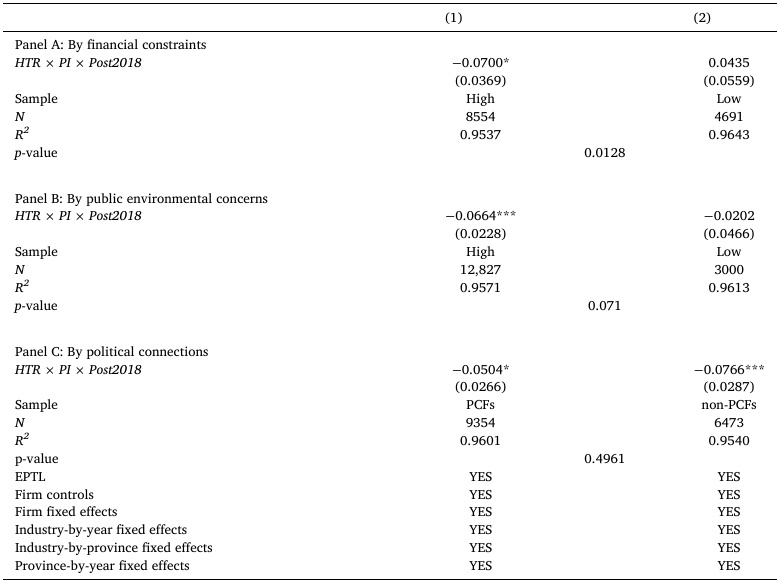

如表6的A组所示,资金受限的企业比资金受限较少的企业表现出明显更强的反应,这表明资金受限的高污染企业更容易受到EPT造成的税负增加的影响。这一发现也与机制分析一致,即现金流受限的企业倾向于缩小生产规模,而不是投资于减排设备。表6中的B组显示,面临更大外部环境压力的公司也见证了更大幅度的劳动力需求减少。表6中的C组显示,政商关联型公司样本的估计值与非政商关联型公司样本的估计值大致相当,两者之间的差异没有统计学意义。这表明EPT在政商关联型公司和非政商关联型公司之间是平等执行的,因为政商关联不能为环境不负责任提供庇护。

2. 工人的异质政策成本

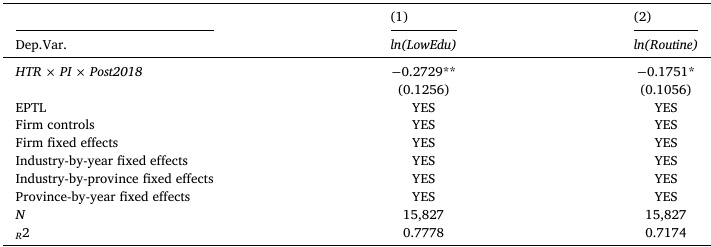

如表7所示,改革后,受教育程度较低的员工和常规工人的数量分别平均减少了约24%和16%。可以看出受教育程度较低的员工和常规工人都不同比例地受到了对污染企业征收环境税的影响。

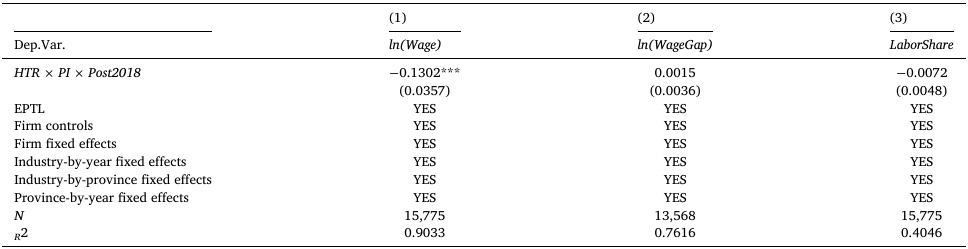

如表8所示,虽然工资支付总额减少,但对管理者和工人之间的工资差距以及劳动份额的估计结果在统计学上没有意义。部分原因可能是短期内的工资粘性。结果表明EPT并没有显著拉大低技能工人与高技能工人的收入差距。

(六)互补政策:政府绿色补贴的作用

政府绿色补贴较多的企业面临的EPT财务约束较少,因此受到的影响较小。为了验证这一假设,我们根据整个样本期间收到的平均绿色补贴的中位数将公司分为两个子样本。与假设一致,表9的估计表明,政府绿色补贴可以消除EPT对劳动力需求的负面影响,因为系数的符号仅在获得低水平绿色补贴的公司中呈负显著性。

结论

04

利用中国A股上市制造业公司的样本,我们发现,在高税率省份,征收EPT与重污染企业裁员规模增加6.24%有关,相当于改革后每年新增20.4万个就业岗位。机制分析表明,EPT带来的额外环境税负会导致企业生产规模收缩,从而降低整体劳动力需求。同时,失业效应也可归因于企业的绿色投资和创新。这表明,企业也在寻求提高生产效率,以降低EPT的成本,并获得长期利润。此外,我们还记录了不同规模的公司的解决渠道:小公司只是削减生产规模以应对不断上升的环境成本,而大公司则积极参与减排投资。

异质性分析表明,对污染企业征税并不能使成本在受影响者之间平均分摊。具体来说,那些财务约束更大、受到公众环境关注的外部压力更大的公司,裁员幅度更大。但环境税收负担在政商关联型和非政商关联型企业之间分布均匀,这表明EPT政策对污染者具有约束力,无论其政商关系如何。此外,低技能工人比高技能工人更容易受到这一政策变化的影响。虽然工资支付总额减少了,但没有明显证据表明收入差距扩大了。我们还发现,在发展中国家,政府绿色补贴可以起到相当于收入回收税制度的作用,在对污染者征税时减少公司税或个人所得税,以部分抵消对就业和收入平等的负面影响.

Abstract

Compared with command-and-control regulations, it is less known about the labor market consequences of environmental taxes. This study examines the employment impact of the 2018 Environmental Protection Tax (EPT). Applying a triple-difference framework, we empirically establish the employment-suppressing consequence of EPT, which is primarily attributable to output reductions and green technological advances. Moreover, our analysis highlights a size-dependent strategy adopted by companies to navigate the escalating environmental costs: while small companies opt for production downsizing, larger counterparts tend to invest more in technical abatement initiatives. Heterogeneity analysis reveals that the unemployment effect is more pronounced in companies facing higher financial constraints and greater public environmental attention, with low-skilled workers bearing the brunt, albeit without significant wage inequality. Further, we find that government green subsidies can mute this job-reduction effect. Our study illuminates an unintended incidence of environmental policy costs on labor in China and underscores comprehensive policy evaluation.

推文作者:唐泽涵

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}