图片来源:百度图片

文献来源:Jonas Kolsrud & Camille Landais & Daniel Reck & Johannes Spinnewijn, 2024. "Retirement Consumption and Pension Design," American Economic Review, vol 114(1), pages 89-133.

01

研究背景

过去20年间,许多国家对公共养老金系统进行了大规模改革,这些改革可能是过去这段时间里发达国家社会保险政策中最为重大的变化之一,特别是在应对人口老龄化问题方面。大部分国家的养老金改革措施(例如奥地利、比利时、加拿大、丹麦、法国、德国、西班牙、瑞典和英国)都集中于鼓励劳动者延迟退休。延长工作年限在财政上具有积极影响,因为延迟退休的劳动者缴纳更多的税款。但同时,这些改革也意味着,为了维持养老金系统的财政可持续性,一些群体(如提前退休者)要承担更大的负担,而另一些群体(如延迟退休者)则相对较轻。这一差异带来的福利成本尚未得到充分研究。

基于此,本文利用瑞典人口登记数据,及其他相关信息,研究分析其养老金福利计划的改革是否以及具有多大程度的影响。重点关注同一代人中养老金福利的最优分配问题,特别是探讨提前退休与延迟退休所获福利的相对差异。通过这一视角,能够剔除关于养老金整体慷慨程度及其资金筹措方式的干扰,从而专注于养老金福利如何随退休时间或其他个体特征而变化(这一领域相对较少被探讨)的问题。

02

制度背景

瑞典的养老金系统包含三个主要部分:公共养老金、职业养老金和私人养老金。本文主要关注公共养老金,但也考虑到其他部分的存在。当下瑞典正在从“固定收益制度”(ATP)向“名义确定缴费”(NDC)制度过渡。本文目的不是评估这一改革,而是评估能为养老金设计提供信息的一般性概念性改革,这些改革不仅有助于理解瑞典的制度,也为一般养老金设计提供参考。

2.1瑞典公共养老金改革

1994年瑞典通过NDC改革,1998年起逐步面向各个群体实施。无论是改革前的ATP系统还是改革后的NDC系统,养老金福利均通过薪资税收资助。

改革前,在ATP系统中,养老金福利由个人职业生涯中收入最高的15年的平均收入以及最高30年的职业生涯长度决定。养老金权益可以在16岁至64岁之间获得,但不得超过65岁。每年应计养老金的收入上限约为2000年55岁人群收入分布的实际中位数。对于职业生涯较短且终身收入较低的退休人员,有一个最低福利标准。

改革后的NDC系统,保留了现收现付结构,养老金福利是根据与工资挂钩的终身可领取养老金收入的总和除以预期寿命计算得出的,65岁以上的劳动收入也可计入养老金。这一改革与许多国家的改革类似,目标是鼓励延迟退休,主要通过两个措施实现:允许64岁以上的劳动者继续拥有积累养老金权利,并取消30年的缴费上限。

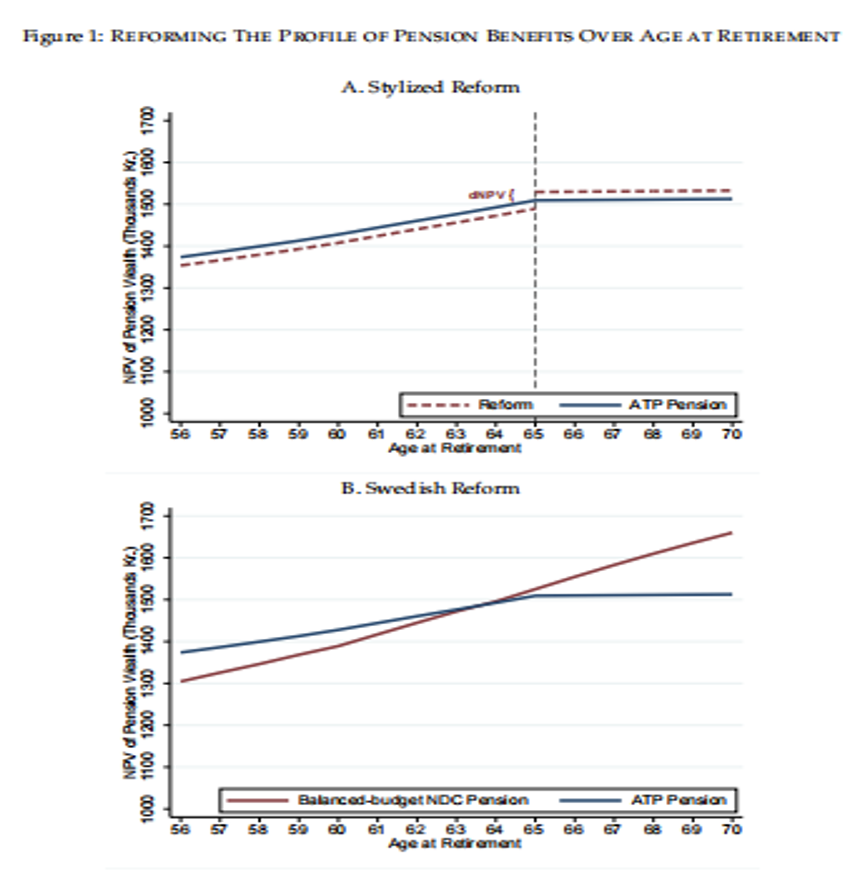

图1展示了瑞典改革如何激励延迟退休。针对具有代表性的1941年出生工人群体进行模拟,发现取消养老金30年缴费上限后,所有退休年龄的养老金福利曲线斜率都有所增加。

虽然NDC改革重点在于鼓励延迟退休,但它也影响了早期工作的劳动供给,并调整了养老金福利与收入的关系。改革增加了收入上限约25%,并提高了最低养老金水平约40%,使得收入较低、职业生涯较短的退休者受益更多。

2.2退休与养老金申请

在瑞典,养老金可以从61岁起申请,且不会因继续工作而减少。ATP系统中,65岁前申领会导致平均福利减少,而65岁后申领则会有略微增加。NDC系统中,福利的调整从设计上讲是整体比较平均的,养老金福利会根据申领养老金时的预期寿命进行调整。

2.3其他社会保险项目

瑞典的其他社会保险项目,如残疾保险和失业保险,也在某种程度上为年长劳动者的失业提供保障。这些福利会产生“应计退休金收入”,因此也直接或间接影响他们的劳动供给激励。

03

数据与实证策略

3.1 数据

本文数据来源于瑞典人口登记处以及额外调查,涵盖了1938至1943年出生的所有人群。为了分析延迟退休激励,本文根据退休年龄分为四个组:过早退休(56-60岁)、提前退休(61-63岁)、正常退休(64-65岁)和延迟退休(66-69岁)。样本包括418,033个独立个体,平均退休年龄为62.9岁。

①劳动市场历史与养老金。这部分数据来源于两个板块:第一,劳动力市场数据源于LISA数据库。涵盖l990年至2017年间所有居住在瑞典的16岁及以上个体的面板数据。包含社会人口统计学变量,如年龄、教育程度、婚姻状况、家庭构成和居住地。还包含劳动力市场状况、劳动收入以及转移支付的信息,包括疾病、残疾和失业福利。第二,养老金数据源于ATP系统登记数据。包含1960年以来所有1938年及以后出生个体的养老金缴款。NDC系统下的缴款数据自该系统于20世纪90年代末建立后便可获得。此外,该数据还涵盖了个体累积和收到的所有养老金福利:老年国家养老金福利、职业养老金和私人养老金储蓄。

②消费数据。使用Kolsrud等人(2020年)为2000年至2007年构建的瑞典家庭年消费支出衡量指标。这一衡量指标的构建依赖于家庭预算约束下消费支出与资产变动后净收入之间的恒等关系。LISA包含所有收入、税收和转移支付以及年度资本收入的详尽分类信息。人口财富税登记册(Förmögenhetsregistret)包含截至每年12月所有金融资产(包括养老金财富和不同类型的债务)以及实物资产的详细个人信息。最后,金融资产交易数据(KURU)和住房登记册(Fastighetsprisregistret)中的房地产交易数据补充了财富税登记册数据。

③健康与死亡率。源于死亡登记册以及两项大型调查数据:生活条件调查(ULF)和家庭财务调查(HEK)。

3.2 实证策略

本文提出一个通用框架,用于评估养老金政策的设计,并着重关注数据中特定的消费时刻。养老金福利通常是个人就业历史(包括退休年龄和过去缴费)的一种复杂函数。特定条件下养老金福利的价值取决于这些条件下养老金受益人获得福利的社会边际效用。为了评估养老金改革,首先表明,只需将相关的社会边际效用与改革引发的行为反应所产生的财政外部性进行比较就足够了,然后证明受益者之间的社会边际效用差异可以与其消费差异相关联。

①模型设置:

模型涵盖了退休模型中常见的异质性和不可分性。假设在任何时间点t,状态变量πi,t ∈ Πt捕捉了影响个体i在此时刻效用和选择的全部历史和相关特征。这可能包括个体的过往收入、储蓄、健康、人力资本或金融资本等方面的冲击等。个体选择c(πi,t)和ζ(πi,t),在给定历史πi,t的情况下,这两个变量决定了其在时间t的流量效用u(c(πi,t), ζ(πi,t))。这里的关键创新之处在于,通过简化形式变量ζ捕捉了除消费c外影响效用的所有个体特征——无论是外生的还是内生的。ζ可以包括劳动供给、家庭生产、遗赠和其他选择,还可以包括健康状况、偏好和其他特征。对于(公共)养老金的价值而言,重要的是ζ中嵌入的因素如何改变消费的边际效用。特别是,根据大量关于消费-休闲活动不可分性的文献,就业和退休时的消费边际效用可能不同。

个体的预期效用是未来可能状态下预期流量效用的当前贴现值积分:

除了消费决策c(πi,t)外,还重点关注了是否已退休的关键决策,用s(πi,t)∈{1,0}表示,并包含在ζ(πi,t)中。如果s(πi,t)=0(退休),个体将获得养老金福利b(πi,t),如果s(πi,t)=1(就业),个体将获得工资w(πi,t)并缴纳税款τ(πi,t)。资产at+1(πi,t)按照通常的方式演变,基于之前积累的资产和t年的储蓄,总回报率为R(πi,t)。个体的优化问题是在每个历史πi,t对应的预算约束下最大化Ui。我们将由此产生的间接效用表示为Ui(b,τ)。

政府的问题是最大化一个带有福利权重ωi的广义功利主义社会福利函数,但受到政府预算约束的限制:

政府预算约束要求工作期间所收税款的净现值等于退休后所支付养老金的净现值。

②养老金政策:

养老金福利b(πi,t)可以灵活地依据工人就业历史来确定,包括退休年龄、工作年限以及相应的收入。近期的养老金改革已经改变了这些特征如何转化为养老金福利的方式。为了评估这些改革的福利效应,我们可以根据决定养老金福利的特征x(例如,退休年龄)对退休个体进行分组,并考虑具有特征x(例如,退休年龄高于65岁)的退休人员在t岁时所收到的养老金福利bx,t发生变化所带来的福利效应。这种福利效应取决于两个因素:

第一个因素反映了养老金福利的边际价值:

用G(x, t)来表示具有特征x并在t岁退休的个体的比例,并假设β = R = 1。这一因素等于向具有特征x并在t岁退休的个体转移一美元的平均社会边际效用,之后将其表示为SMUx,t。重要的是,这一价值仅取决于增加养老金福利的受益者的消费的社会边际效用。

第二个因素反映了养老金福利边际变化所带来的财政成本:

这个表达式明确指出了财政成本包括由于个体行为反应所产生的财政外部性,用FEx,t来表示。也就是说,相同的行为变化意味着增加一美元的预期养老金支出所带来的财政成本可能不等于一美元。例如,当提高延迟退休者的养老金福利时,延迟退休会增加税收并减少支付的养老金福利。

所引用的包络定理依赖于个体的行为优化。如果存在行为偏差,那么福利效应将增加一个第三项,包括边际内部性和对改革的相应行为反应。然而,即使考虑了偏差,前两个因素仍然存在,因此通过社会边际效用(SMU)来刻画福利效应仍然是有价值的,这也是本文的主要关注点。

③养老金改革:

现在,可以比较具有特征x的退休者养老金福利水平bx,t的边际变化与具有特征x0的退休者养老金福利水平bx0,t的边际变化的影响。例如,可以设想一种养老金改革,它激励延迟退休,即为在某一年龄r之后退休的人增加福利,而为在该年龄之前退休的人减少福利,将方程(3)和(4)结合起来,任何具有不同特征x和x0的两个群体养老金福利的最优化,要求:

否则,可以找到一种预算中性的福利分配改革方案,以提高社会福利。

方程(5)左侧反映了在不同群体之间重新分配转移支付的消费平滑价值,考虑到了福利权重和消费边际效用之间可能存在的差异。重要的是,这并不需要比较在职人员与退休人员,而只需要比较养老金制度当前或有可能会区别对待的退休人员。方程右侧反映了改革养老金福利所带来的相对财政外部性。从形式上看,这体现在我们可以不参考公共资金的边际成本λ,就能描述此类改革的福利效应。因此,如果我们将特征x视为退休年龄组,那么方程(5)就可以用来评估激励延迟退休的养老金福利改革。

④消费平滑:

本文的实证分析重点在于养老金改革的消费平滑方面,即方程(5)的左侧。

如何实证地揭示不同养老金受益人群体(例如不同年龄段退休的个体)之间的社会边际效用差异呢?本文遵循了社会保险文献中的标准方法,该方法将边际效用的差异与消费的差异联系起来,可以为具有特征x的退休者与具有特征x0的退休者之间的社会边际效用(SMU)提供两种替代性的特征描述。用ωx表示福利权重,γx表示相对风险厌恶系数,我们发现:

1. 基于消费水平实施:假设对于任何i, t, x,当x(πi,t) = x时,有c(πi,t) = cx,t且ζ(πi,t) = ζx,t,可以近似地:

其中,t指的是退休后的某个年龄或时间段,而φx,t = ∂u(·,ζx,t)/∂c表示退休时ζx对消费边际效用(针对两个子组均在cx0,t处评估)的影响。

2.基于消费下降实施:假设对于任何i, t, x,当x(πi,t) = x时,有c(πi,t) = cx,t且ζ(πi,t) = ζx,t,可以近似地:

其中,t指的是退休后的某个年龄或时间段,而“pre”则指的是退休前的某个年龄或时间段。˜ωx,pre = ωx · ∂u(cx,pre,ζx,pre)/∂c 表示x组退休前消费的(帕累托加权)边际效用。而φx,t/φx,pre = ∂u(·,ζx,t)/∂c / ∂u(·,ζx,pre)/∂c 捕捉了退休前后ζx的变化对消费边际效用(针对x子组在cx,pre处评估)的影响。

第一种实施方式强调了社会边际效用(SMU)的差异主要取决于获得不同养老金福利的退休群体之间的消费水平差异。例如,在其他条件相同的情况下,提前退休者的消费水平相对于晚退休者越低,通过提高养老金福利来激励延迟退休的成本就越高。第二种实施方式则强调了社会边际效用(SMU)的差异与退休前后消费下降的差异之间的关系。对于同样的例子,它表明,提前退休者相对于延迟退休者在退休前后消费下降越大,成本就越高。

04

实证分析

4.1 按退休年龄分析消费模式

为研究不同年龄退休人员消费模式的差异,本文提出了上述的通用框架。根据此框架估计了退休时消费水平的差异和退休前后消费动态的差异。还分析了不同消费模式背后的潜在异质性来源。估计的差异将用于评估养老金福利改革的成本。

①退休期间的消费水平:

首先记录了在不同年龄退休的个体之间消费水平的差异。在实证研究中,简单地将个体i在y年的t年龄时的家庭消费Cit对一系列捕捉个体退休年龄r的虚拟变量进行回归:

在退休年龄段(t > r)进行回归分析,控制年固定效应(γy)和年龄固定效应(γt),比较相同年龄且已退休但退休年龄不同的消费情况。退休年龄被分为四组:过早退休(56-60岁)、早退休(61-63岁)、正常退休(64-65岁)和延迟退休(66-69岁),并以正常退休群体为参照组。

控制变量X包括两组变量:家庭构成(如家庭消费总额受家庭成员影响)和养老金福利的主要决定因素(如52-55岁的平均收入分位数和55岁前的就业年限),帮助我们在相似养老金福利条件下,比较不同退休年龄的群体消费水平差异。

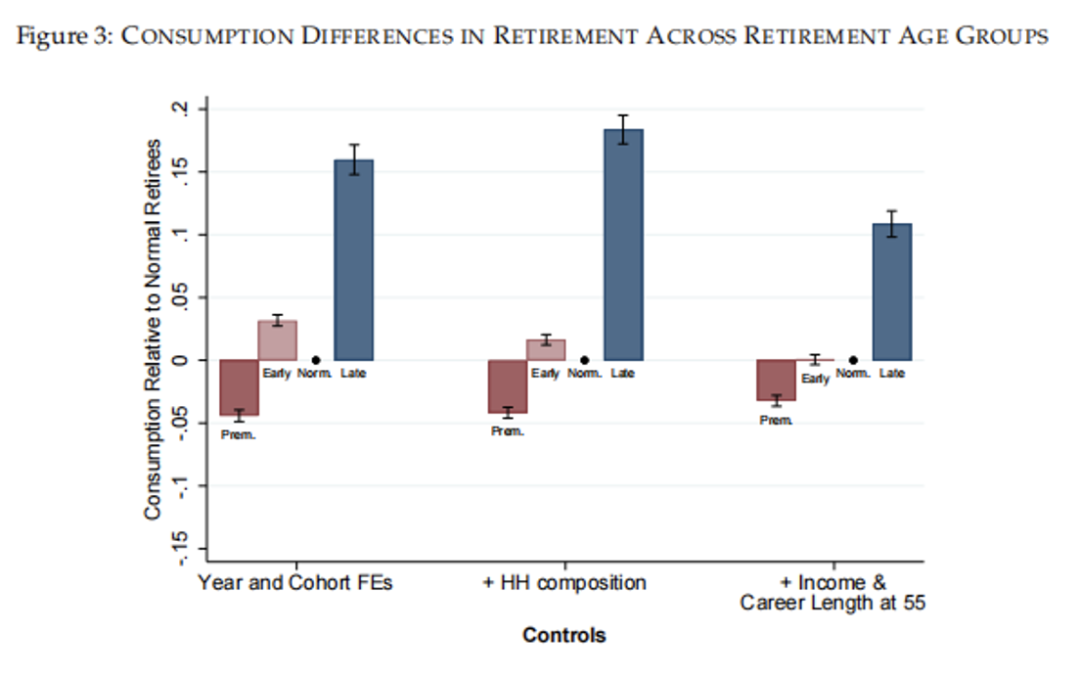

图3展示了不同退休年龄组的消费系数估计值。结果显示:

1. 存在一个明显的退休年龄和消费水平的正相关关系:过早退休者的消费水平比正常退休者低5%,而延迟退休者的消费水平则比正常退休者高10%-20%。

2. 尽管整体消费水平呈正梯度变化,但在早退(61-63岁)和正常退休(64-65岁)之间呈现一定的非单调性,早退休者的消费水平较正常退休者高约3%。

②退休前后消费动态:

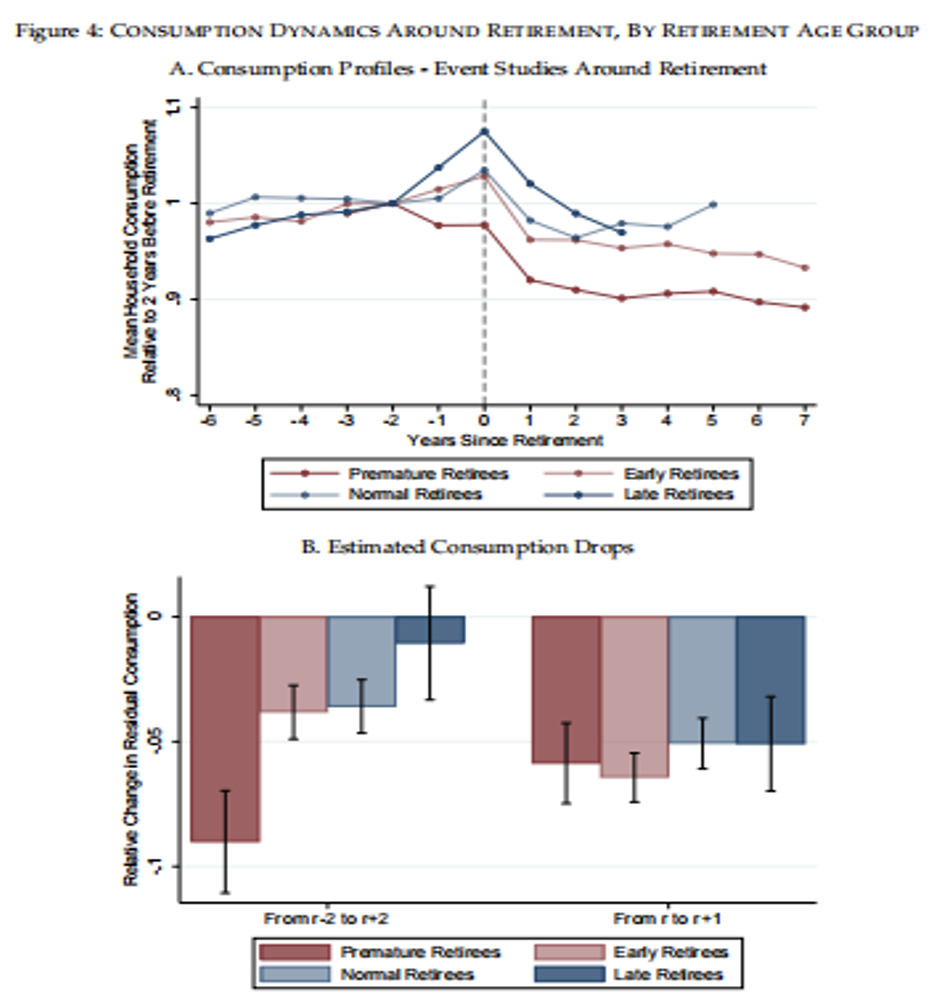

接下来,分析退休前后的消费动态,着重于不同退休年龄群体在退休时消费的下降程度。首先对家庭消费进行回归处理,以消除年度和年龄效应,得到相对于退休时间的残差消费图表(见图4A),按退休年龄组显示。

在退休前两年内,不同退休年龄群体的消费趋势相似。然而,随着退休临近,过早退休者的消费在退休前两年显著下降,而延迟退休者的消费在退休前反而增长。这种消费变化揭示了过早退休者可能受到负面冲击(例如健康或收入下降),而延迟退休者则可能受到积极冲击(例如财富增加)。

图4B结果显示,尽管各组在退休时的消费下降幅度相似(约5%),但过早退休者的消费下降幅度比延迟退休者高出6个百分点。

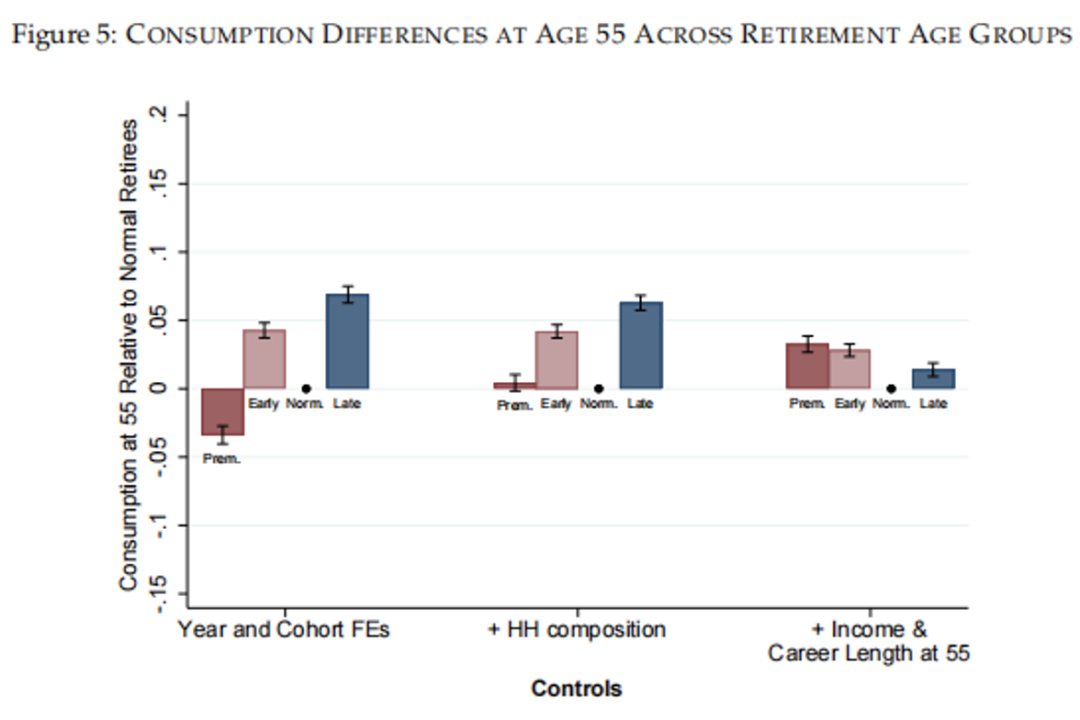

上述结果表明,退休前的消费动态在很大程度上影响了退休后的消费差异。为了验证这一点,本文通过观察退休年龄组在55岁时的消费水平,发现过早退休者和延迟退休者之间在55岁时已存在显著的消费差异,这种差异在退休后进一步扩大。图5显示,退休前的消费动态对退休后的消费水平有显著影响。

③退休年龄的异质性与选择:

研究结果显示,不同退休年龄群体在退休期间的消费水平和退休前后的消费动态存在显著差异。进一步探讨可能的异质性来源,以及导致这些差异冲击的性质。

①家庭消费支出进行分解,以深入了解个体在退休前后可支配的资源来源。

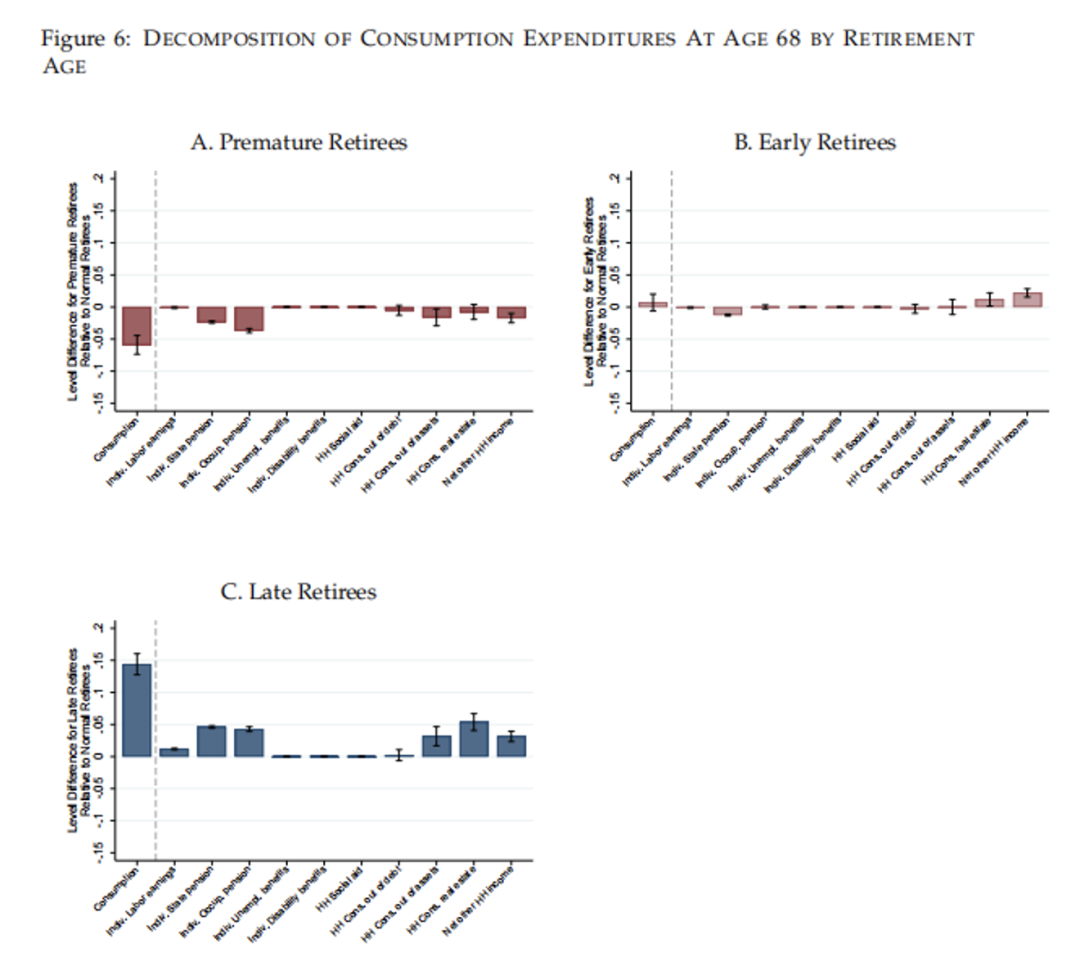

图6结果显示,较晚退休者消费水平较高的主要原因在于他们有更高的资产支出流(包括金融资产和不动产的收益)。这些收入流占晚期退休者和正常退休者之间消费差异的一半以上。此外,较晚退休者享有更高的公共养老金和职业养老金。而过早退休者的低消费水平则是多种因素的结合结果,包括养老金、职业养老金、家庭成员收入等各类支出流的减少。进一步的分析表明,过早退休者更有可能在职业生涯末期获得失业或残疾保险,这表明他们可能因失业或残疾受到负面冲击。

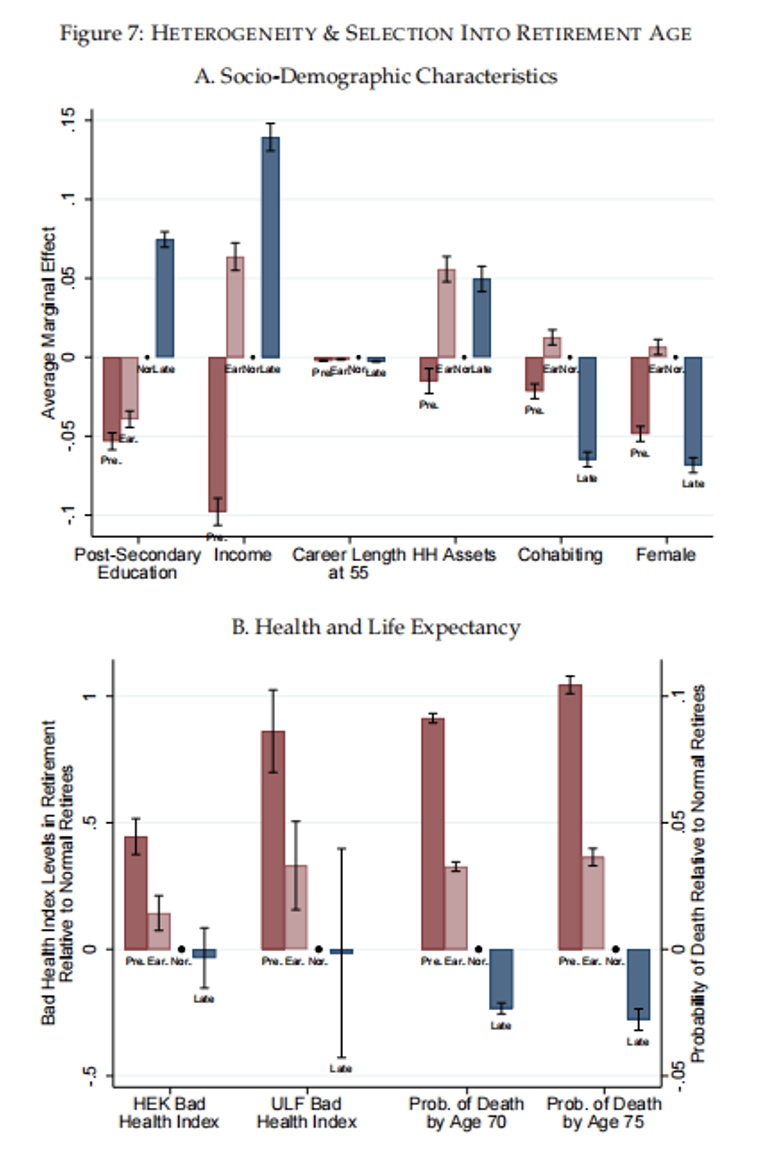

②对退休年龄进行多项Logit预测模型回归,包括多种社会经济特征。图7A显示了各特征对选择不同退休年龄群体的相对概率的平均边际效应。较晚退休者在教育水平、收入和资产积累方面显著高于其他群体,早期退休者通常收入较高,更可能已婚或同居,且较为频繁地出现在女性群体中,这可能反映了家庭劳动力供给的互补性。

③不同退休年龄群体的健康状况和预期寿命差异。图7B揭示了一个显著的负健康梯度,早期退休群体的健康状况显著差于较晚退休者。健康差异在过早退休者中尤为明显,他们的健康指数比延迟退休者低0.5至0.75个标准差。此外,过早退休者在75岁时的死亡概率高出较晚退休者约14个百分点。

4.2 延迟退休激励的福利成本

本节将先前估算的消费模式映射为延迟退休激励的消费平滑成本估算。遵循之前概念框架中所提出的消费实现方法,评估一种简化的养老金改革,即在给定的退休年龄 ˜r加大养老金的差异,通过减少早退个体的养老金来增加晚退个体的养老金。

①基于消费水平的实施:

首先基于消费水平估算福利成本。基于公式(6),可以通过以下公式来近似简化养老金改革的消费平滑成本:

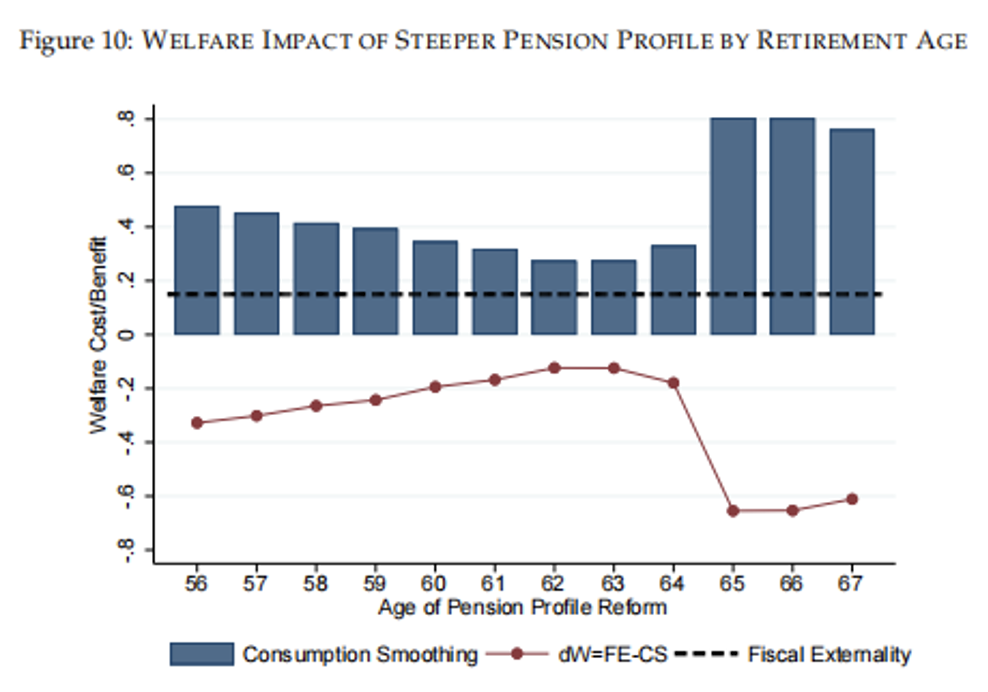

图10结果表明,在退休年龄≈r∈[56,67],对于这个消耗水平实现,消耗平滑成本范围在0.27到0.80之间。因此,从提前退休个人转移到延迟退休个人的每1美元(/克朗),由于消费平滑,社会福利减少了27至80美分,在61岁之前和65岁之后,激励成本较高。

②福利估算的稳健性:

将消费模式映射至边际社会福利的估算依赖于各退休年龄组偏好一致性。消费水平法假设各组的边际效用因子一致,而消费下降法更具稳健性。

为了进一步验证,本文也分析了退休年龄群体的消费类别支出比例。研究结果发现各组间支出比例差异不显著,只有延迟群体在外出就餐和娱乐支出略高。退休时消费结构的变化模式在各年龄组间一致,支持了偏好一致性的假设。结合消费水平的边际消费倾向(MPC),发现退休后MPC呈负向梯度,说明提前退休群体对流动性的边际价值更高,这与消费水平和消费下降法估算的福利成本一致。

4.3 养老金改革其他维度的福利成本

延迟退休激励是全球养老金改革的关注重点,但养老金福利也存在其他调整维度。本节深入分析职业生涯早期的劳动力供应、收入和财富对养老金福利的影响。

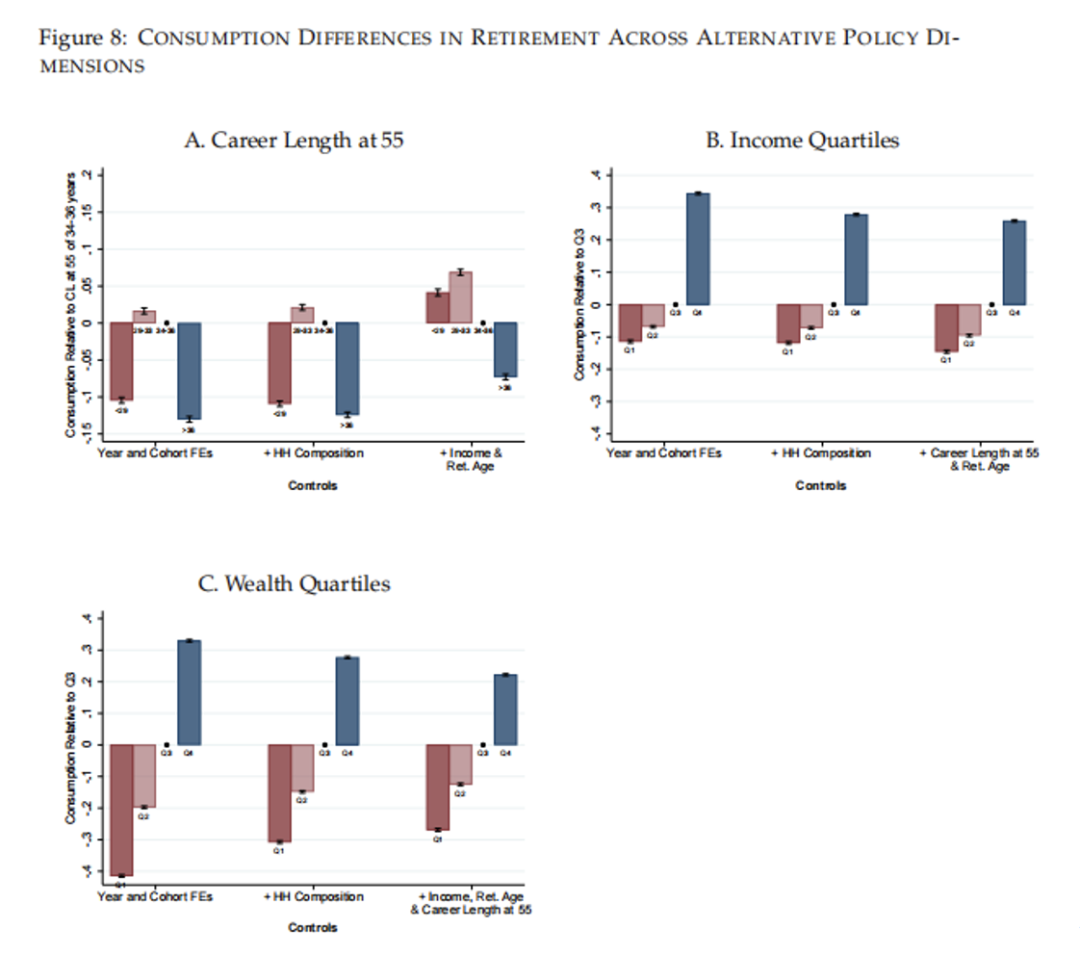

①早期职业生涯劳动供给:55岁时的职业年限

为评估激励早期职业生涯劳动力供应改革的消费平滑效果,本文接着聚焦于55岁时的职业年限。图8A依据等式(8),用职业生涯长度代替退休年龄,说明了55岁时消费随职业生涯长度的变化情况。结果显示,55岁前职业生涯较长的群体消费比中等职业生涯长度的群体低13%至15%。此外,职业生涯非常短的群体消费也较低。在控制家庭构成、收入和退休年龄后,负向关系依然成立。相比之下,控制收入和退休年龄后,短职业生涯个体相对于其他群体的相对消费显著增加。

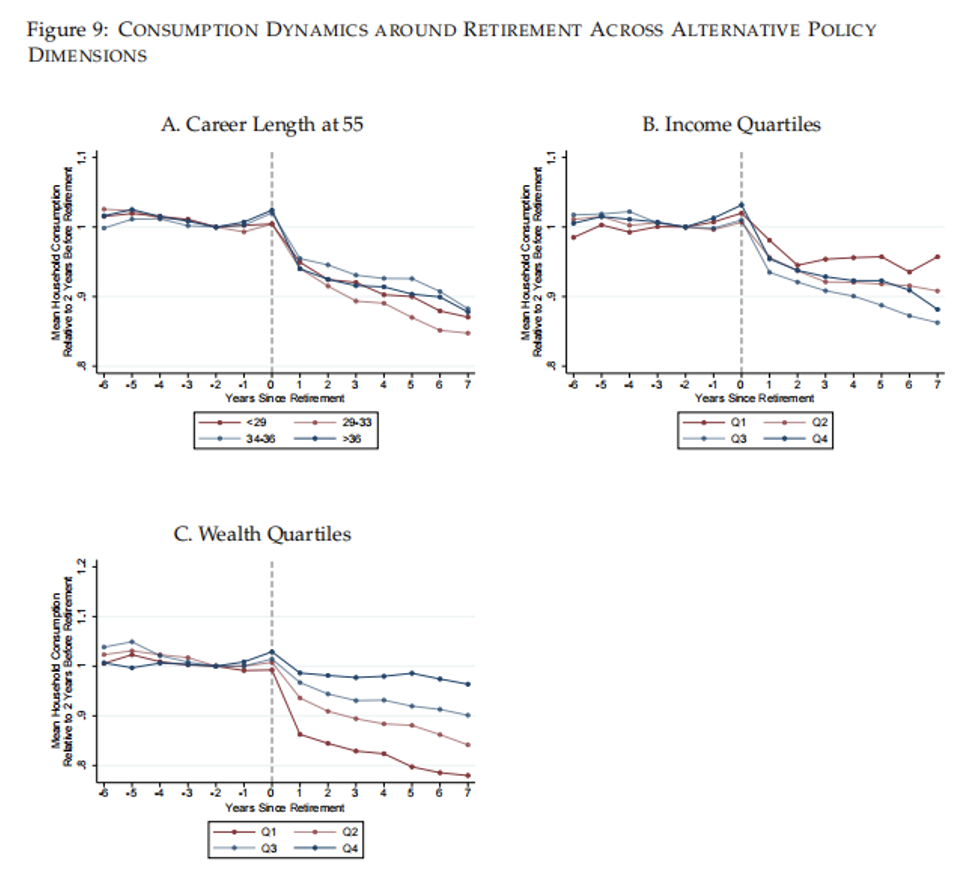

图8中的消费差异主要反映了长期的消费差异,而图9是关于消费差异的持续性与退休的影响。结果表明,退休前消费大致持平,退休后下降约7%,之后继续小幅下降。退休后短职业生涯工人的消费下降幅度更大,但与图8中的消费差异相比,这种分化的幅度非常小。总之,所有工人在退休时都会经历消费下降,但退休消费差异几乎完全是由于各群体间长期消费差异造成的。

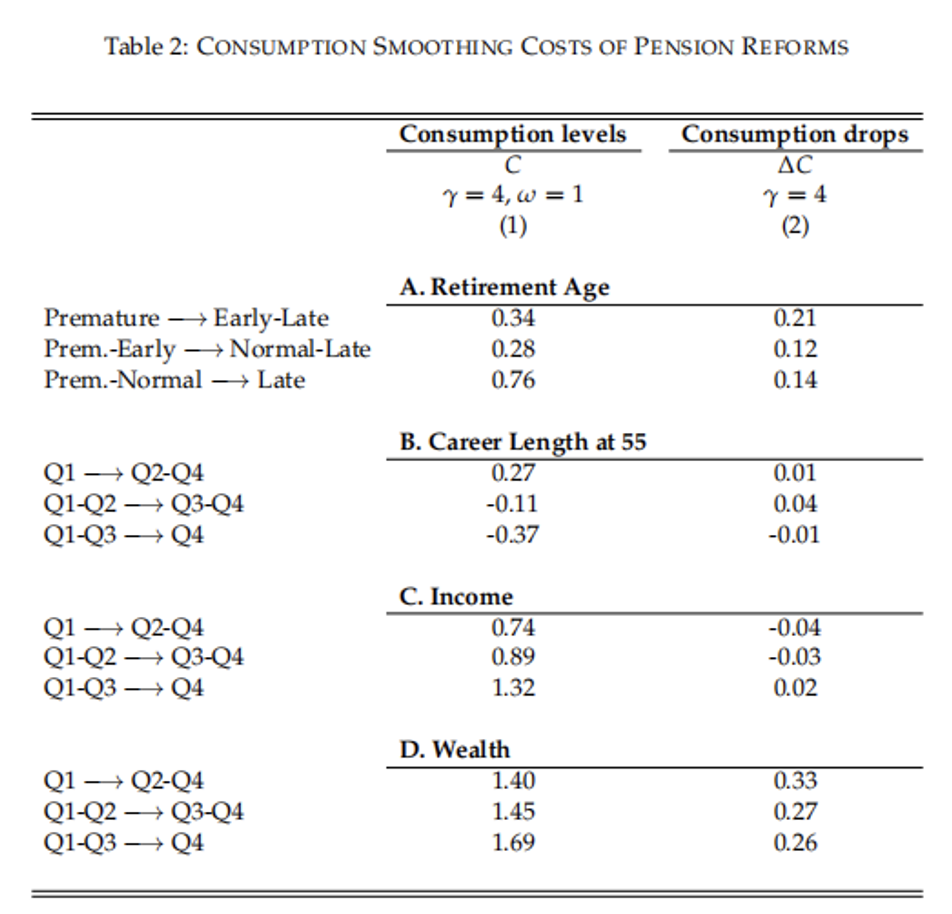

表2报告了量化在职业生涯早期提供更强激励的消费平滑成本(同时保持职业生涯晚期激励不变)。例如,将资源从职业生涯长度较低的四分位数转移到较高的四分位数,在风险偏好γ=4的情况下,每美元可获得高达0.37美分的收益。但若以退休前消费为条件,估计的消费平滑收益将基本降至零。

②收入和财富的影响

瑞典的改革实例表明,最低和最高养老金的变化对收入分配两端的人群(即低收入和高收入者)的奖励不成比例。

图8展示了按收入四分位数和财富四分位数估算的退休后消费梯度。收入最高的四分之一人群在退休后的消费比收入最低的四分之一人群多40%到45%,而财富最高的四分之一人群的消费差距更大,达到45%到70%。即使加入其他影响养老金福利的因素(如52岁至55岁的收入、退休年龄和职业生涯长度),消费梯度仍然显著。这表明,收入和财富对退休后的消费水平具有重要影响。

图9显示,收入维度的消费梯度主要由长期消费差异驱动,而非退休前后的短期差异。退休时,各群体的消费均有所下降,但随后趋于稳定或略有下降。然而,就财富而言,退休时消费下降的幅度在财富分配底部的四分之一人群中更为显著。这表明,低财富人群在退休后面临更大的消费压力,这些群体对公共养老金保险的需求较高。

表2将消费差异转化为福利成本估算。从低收入或低财富退休人员向高收入或高财富退休人员转移资源可能需要承担较高的福利成本。如果不考虑退休前的消费差异,仅采用消费下降的方法,沿着收入维度进行再分配的福利成本会消失,但沿着财富维度进行再分配的福利成本仍然很大。这表明,相对于较高财富的人,较低财富的人在退休前后的消费下降的平滑价值更高。因此,在制定养老金政策时,应充分考虑不同收入和财富水平人群的消费需求和福利成本。

05

政策影响

5.1 延迟退休的激励政策

为了评估鼓励延迟退休激励的社会福利效应,需要将消费平滑成本估计与激励改革带来的财政外部性进行比较。通过计算退休前退休的个人与退休后退休的个人之间的净福利收益,可以近似得出每美元的净收益。在假设恒定的财政外部性为0.15的情况下,发现鼓励延迟退休改革的消费平滑成本大于或等于财政收益。以瑞典改革评估结果为例,使用消费水平实现捕获养老金福利的再分配和保险价值的消费平滑成本较高,而使用仅捕获保险价值消费下降实现的消费平滑成本较低。这表明加强激励的净福利效应可能是负面的,特别是在某些特定的退休年龄范围内。首先,财政外部性在不同退休年龄可能有所不同,但缺乏证据支持这一点。其次,将消费时刻映射到SMU的特定偏好和福利权重假设可能影响结论。此外,考虑到UI/DI的可用性,财政外部性可能有所增加。此外,虽然加强职业生涯后期的激励是昂贵的,但早期职业激励可能相对有效。有价值的再分配可以通过收入和/或财富维度来实现,但任何收益都应与行为反应带来的财政外部性进行比较。

5.2其他政策影响

在每个维度上,对养老金福利其他决定因素的调节只能适度地减小消费差异。瑞典1998年改革对后期职业激励的平均变化掩盖了显著的异质性,不同组的个体具有不同的消费平滑成本,这表明在设计养老金制度时需要考虑不同群体的需求和特点。此外,夫妻的消费梯度更平坦,意味着更陡的激励措施对夫妻的消费平滑成本更低,因此,在制定养老金政策时,需要考虑不同家庭结构对消费平滑成本的影响。

06

结论

许多国家在努力确保养老金制度的财政可持续性时,均面临着关于养老金负担应由哪些个人承担的难题。研究发现,鼓励延迟退休的养老金改革具有显著的再分配成本,且工作寿命风险是这一成本的重要驱动因素。再分配成本在非常早和非常晚的退休年龄时最大,而在61岁至65岁之间较小。此外,针对早期劳动力市场的改革比针对退休年龄的改革具有更好的再分配特性,但财政效应尚不清楚。调整养老金福利的收入或财富维度也会产生很大的再分配效应。

在未来的研究中,可以从多个方向扩展这一分析。首先,可以考察其他国家的退休消费情况,并研究养老金和其他社会保险项目的最优设计。其次,可以深入研究不同收入或收入历史工人延迟退休激励的异质性。接着,可以考察鼓励延迟退休的财政回报在不同退休年龄之间的差异。然后,可以估计除退休年龄外,调整养老金福利其他维度的财政效应的大小。最后,可以将行为摩擦纳入最优养老金曲线的分析中。

作者:莫曦,湖南大学2022级应用经济学研究生

邮箱:

Abstract

This paper analyzes consumption to evaluate the distributional effects of pension reforms. Using Swedish administrative data, we show that on average workers who retire earlier consume less while retired and experience larger drops in consumption around retirement. Interpreted via a theoretical model, these findings imply that reforms incentivizing later retirement incur a substantial consumption-smoothing cost. Turning to other features of pension policy, we find that reforms that redistribute based on early-career labor supply would have opposite-signed redistributive effects, while differentiating on wealth may help to target pension benefits toward those who are vulnerable to larger drops in consumption around retirement.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}