图片来源:Bing

原文信息:

Etgeton, S., Fischer, B., & Ye, H. (2023). The effect of increasing retirement age on households’ savings and consumption expenditure. Journal of Public Economics, 221, 104845.

相关链接:

【香樟推文1598】提前退休对你的健康有益吗?

【香樟推文2557】职业溢出效应:延迟退休对年轻人职业生涯的影响

【香樟推文3113】荷兰延迟退休的政策效应与机制

01

前言

随着人口老龄化态势加剧,养老问题已成为社会关注的热点话题。为有效应对银发时代所带来的养老挑战,一方面,许多经合组织国家纷纷采取措施来提高法定退休年龄;另一方面,政策制定者积极寻求以私人储蓄为代表的解决养老问题的替代性途径。然而,提高法定退休年龄会使个人产生就业时间延长和退休时间缩短的预期,在这种情况下,家庭可能会减少储蓄。那么,这是否与政策制定者旨在增加个人储蓄的目标相悖呢?基于此,作者利用德国延长女性提前退休年龄这一改革,对其给储蓄和消费带来的影响展开探究。

研究背景

02

德国的养老金制度历史悠久,早在1889年俾斯麦时期便已建立,是世界上最早的现代社会保障体系。该制度旨在确保退休人员能够维持原有的生活水平,因此所设定的社会养老保险金水平相对较高,养老金替代率在90年代高达50%左右。为缓解养老压力,德国针对养老金制度进行了一系列改革。作者则围绕1999年实施的养老金制度改革展开。(德国养老金制度相关内容请参考以下网址:德国养老金体系改革的启示与思考_金融四十人论坛

在1999年改革前,只要缴纳至少五年的养老金,便可以在法定退休年龄65岁时领取基本养老金。不过,若满足一定条件,女性也可以申请提前退休。具体而言,若缴纳妇女养老金满15年且其中有10年是在40岁之后缴纳,那么女性可以通过一种称为“女性养老金途径”的机制申请在60岁提前退休;若包括抚养子女时间在内已连续投保35年,则可申请在63岁提前退休。但提前退休会使申请者在未达到法定退休年龄前面临每年3.6%的福利扣除。

1999年对女性退休的规定进行改革,具体内容为:1951年出生的女性仍可申请提前退休,但申请者需要承担18%的提前领取罚款。而对于1952年及之后出生的女性,除因面临严重健康状况而投保残疾保险的情况外,她们提前退休的年龄从60岁延长至63岁,否则在法定提前退休年龄前每年将面临福利9%扣减。

03

改革对储蓄影响的直观反应

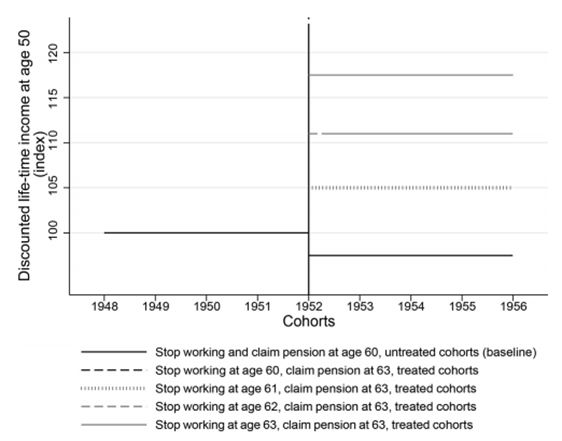

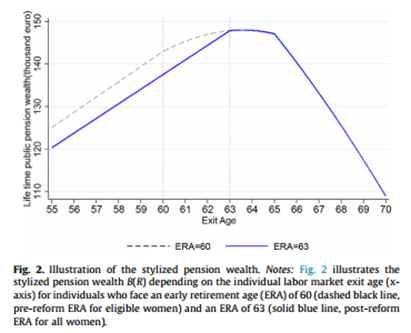

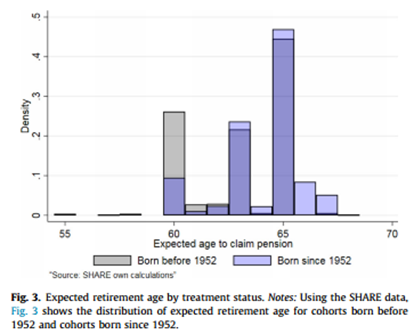

在进行因果识别之前,作者首先通过图形描述了劳动力供给在改革前后对收入的影响。图1左侧为基准组(改革前在60岁申请退休的收入),右侧分别呈现了改革后在不同年龄提前退休情况下的贴现收入。由图可得,改革后若在60岁申请退休,其贴现收入会低于改革前情况。此外,作者通过图2分析出改革后女性劳动者在理论上更有动力延长自己的劳动时间。那事实当真如此吗?作者从欧洲健康老龄化和退休调查的德国受访者那里得以验证,并据此在图3刻画出1952年之前和之后出生的人群预期退休年龄的叠加直方图,从图中能够发现受到改革影响的女性预期退休年龄向更高年龄段转变。

Figure 1

|

|

研究策略

04

(一)研究数据

1. 主要数据:德国收入和消费调查数据。由于该数据每五年调查一次,作者主要选取1993年、1998年、2003年和2008年样本进行研究。作者保留了1948-1955年有女性成员出生的家庭。因此,作者相当于在1993-1998年考察了1948-1955年之间出生的38-50岁的女性,在2003-2008年中考察了1948-1955年之间出生的48-60岁的女性。

2. 辅助数据:欧洲健康、老龄化和退休调查数据库。

(二)研究设计

为探究改革对家庭储蓄的影响,作者使用RD-DID进行因果分析。

1. RD设计

在上述模型中,作者将被解释变量Y定义为家庭储蓄率,用每月家庭净储蓄除以每月可支配净收入表示。驱动变量Si 定义为出生年份,改革年份c定义为1951年。若S>c,则接受处理的指标D赋值为1。fi(Si-C)是关于驱动变量的局部多项式函数。X为一系列控制变量,包括年龄、伴侣年龄、是否在德国出生、婚姻状况(已婚、丧偶和离婚三种)、家庭成员数量、房屋所有权、教育程度和是否居住在东德。

2. RD-DID设计

如果仅采用RD方法来探究改革对家庭储蓄的影响,由于将时间设定为断点,所以难以排除其他因素对家庭储蓄的干扰。为缓解这一问题,作者在RD的基础上引入DID,进而借助RD-DID来识别政策效应。其中,若时间点在1999年之后,则Post=1,反之,Post=0。其它设定与公式(1)一致。

(三)主要研究结果

1. 基准回归结果

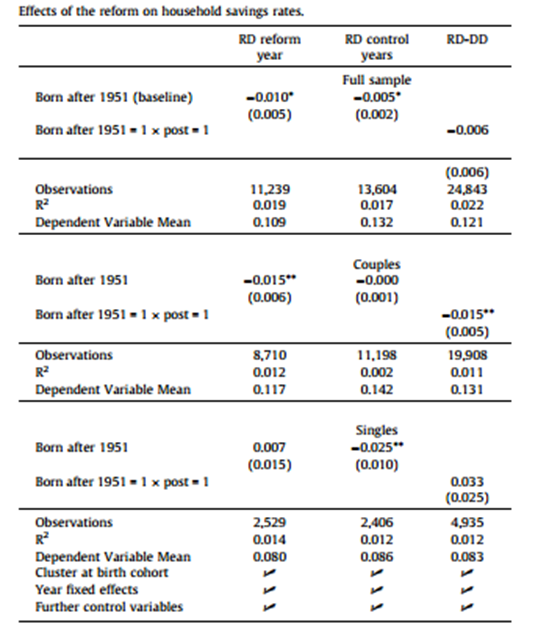

如表1所示,列1和列2分别描述了改革后(2003年和2008年)以及改革前(1993年和1998年)的RD估计,列3则利用RD-DID关于改革对储蓄的影响进行了重新估计。结果表明,在改革后实验组人群的家庭储蓄降低了1个百分点,在RD-DID估计中虽然存在下降的趋势,但这一结果并不显著。

在此基础上,作者又将样本划分为已婚家庭和单身家庭。结果表明,改革后已婚家庭降低了家庭储蓄,而政策效应在单身家庭中并不显著。

Table 1

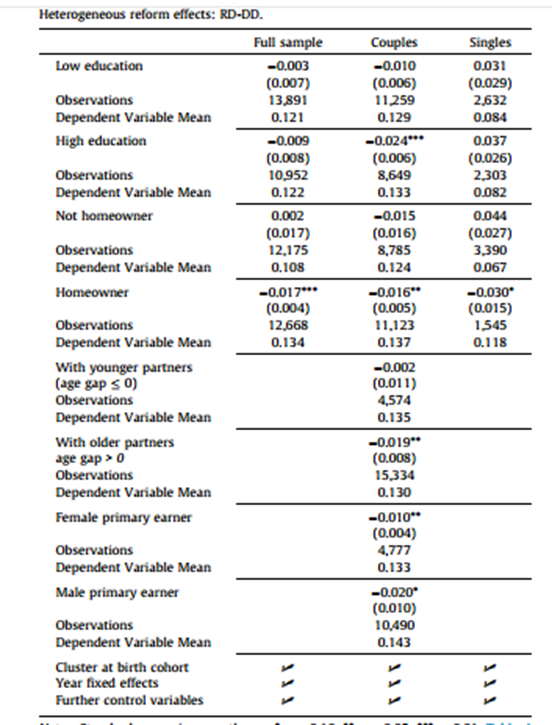

2. 异质性分析

由基准回归结果可得,改革后已婚家庭储蓄与之前相比有所下降,那除了婚姻状况对结果具有影响外,是否还存在其他影响因素?紧接着,作者从家庭构成、教育程度和房屋所有权角度探究了改革对家庭储蓄的影响。如表2所示,受教育水平越高、有房产的、夫妻年龄差距越大或以男性为家庭主要收入来源的家庭其储蓄水平下降更显著。

解释上述现象的原因分别为:第一,若家庭中有受过高等教育的女性,其对养老金制度改革可能更了解,进而更恰当调整其预期;第二,房地产作为一种收入保障,也会激励家庭多花少存,即降低储蓄率;第三,年长的配偶往往会工作更长时间来等待年轻妻子达到退休年龄,由于溢出效应,配偶年龄较大的已婚家庭在改革后其预期未来收入增加较多,因此该部分家庭将会更多降低储蓄率;第四,男性是主要收入来源的夫妇更有可能共同退休,类似上述情况,在改革后家庭可能也会降低储蓄率。

Table 2

3. 拓展分析

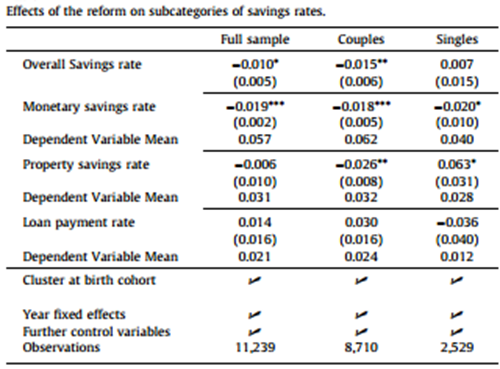

(1)家庭储蓄种类

作者在检验结果中证实延长女性提前退休时间会降低家庭储蓄尤其是已婚家庭的储蓄率,那家庭主要降低哪方面储蓄呢?作者将家庭储蓄划分为货币资产储蓄(如支票账户存款和购买股票)、财产储蓄(如黄金和房地产等有形资产)和偿还贷款三部分。结果如表3所示,已婚家庭和单身人士的货币资产储蓄均有所降低。同时,已婚家庭的财产储蓄也较低,而单身人士反而增加了其财产储蓄,这表明单身家庭会通过增加房地产储蓄来调整他们的投资组合。

Table 3

(2)家庭消费种类

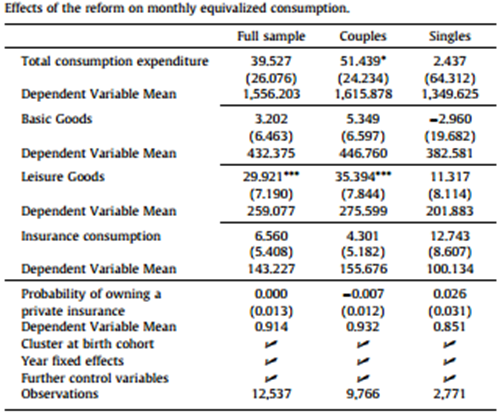

从实证中发现改革将会降低家庭储蓄率,这意味着家庭消费将会增加。那用作消费部分主要集中在哪一方面呢?为解答该问题,作者将总消费细分为基本消费、休闲商品支出和私人保险三方面。由表4可以看出,已婚家庭消费支出增加主要体现在休闲商品支出增加方面,单身家庭则在各种消费支出反面均不显著。

Table 4

05

结论

作者对1999年德国延长女性提前退休年龄这一事件给居民储蓄率带来的影响展开研究。结果显示,此次改革使得私人储蓄有所降低,且该变化主要由已婚家庭推动。同时,在受过高等教育的女性、有房产、夫妻年龄差距大或以男性收入作为主要收入来源的家庭中,这一影响表现得更明显。此外,那些受到改革影响的已婚家庭在维持家庭可支配收入不变的情况下,其休闲消费出现了增加。

最后,值得指出的是,本文研究具有局限性。第一,本文的断点以年份为单位,导致RD设计不那么稳健;第二,此次改革在1999年实行,但却在1997年已经宣布,可能缺乏外部性;第三,数据质量上,本文结果虽然显示改革对单身人士储蓄影响较小,但这一结果无法排除是样本量较小所致。

推文作者

肖月,西南财经大学,硕士生。研究方向:公共经济学和环境经济学

Email:

Abstract

This paper examines how households adjust their savings and consumption expenditure in response to an anticipated increase in the early retirement age (ERA). We examine the 1999 pension reform in Germany, which increased the ERA for women born after 1951 by at least three years. First, we present suggestive evidence that women update their retirement planning in response to the reform. Using the German Income and Consumption Survey, we find a negative impact on private savings of 0.6 percentage points that is driven by households with married women. We show that households consisting of highly educated women and homeowners are more likely to reduce their savings rates. Furthermore, we find that the treated households increase their leisure spending while maintaining an unchanged level of disposable income. Our findings suggest that the households anticipate experiencing a lifetime income increase and reduce their savings rate to smooth consumption.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}