图片来源:AI生成

原文信息:Liao, L., & Du, M. (2024). How digital finance shapes residents' health: Evidence from China. China Economic Review, 87, 102246.

01

摘要

本研究探讨了数字金融是否影响居民的整体和心理健康。结果表明,数字金融的发展与居民的自评健康状况呈正相关,并降低了他们感到抑郁的概率。该效应在低社会经济居民或东部地区的居民中尤为显著。在作用途径方面,数字金融增加了居民在健康服务上的消费,如家庭健身支出,提高了他们购买商业医疗保险的概率,增加了他们的锻炼时间,并加强了他们的社会互动水平,这些都可能是数字金融促进健康的中介因素。研究结果表明,数字金融的发展不仅是刺激经济增长的有效工具,还为改善个体健康和缩小健康差距提供了新的视角。

文献综述

02

个人健康的决定因素

近年来,大量研究探讨了影响个人身体和心理健康状态的因素,主要包括家庭资源、生活经历、空气质量、经济发展、温度和健康保险等。例如,Antwi等人(2015)探讨了健康保险覆盖范围扩大的影响,发现受益者的住院率增加了3.5%,而心理疾病访问率增加了9.0%。Golberstein等人(2019)研究了经济衰退对心理健康的影响,发现经济条件恶化显著与更差的心理健康结果相关联,如增加心理问题的可能性。Hoynes等人(2016)指出,早期儿童期的家庭资源增加,例如食品券计划的实施,显著提高了儿童的健康状况。

数字金融的环境和经济效应

现有研究主要关注数字金融对能源-环境绩效、能源消耗、二氧化碳排放减少以及家庭消费的影响。例如,Cao等人(2021)分析了数字金融对能源-环境绩效的影响,发现其对信用和资本市场较不成熟的地区有更积极的影响,绿色技术创新是可能的传导路径。Yi等人(2022)确认了数字金融对二氧化碳排放的负面溢出效应,并指出这一效应在中国东部地区更为显著。此外,Li等人(2020)发现,数字金融通过在线购物和数字支付主要促进了家庭的经常性支出,尤其是在三四线城市的家庭中。

数字金融与健康的关系

尽管前人研究详细探讨了个人健康的决定因素,但大多集中在健康保险、环境条件和经济发展等方面。现有的数字金融研究主要分析了其在能源-环境绩效、污染排放和家庭消费中的作用,而数字金融与个人健康之间的关联尚未被充分研究。此外,许多研究主要使用广泛使用的主观健康测量(如自评健康)或身体健康指标,只有少数研究关注心理健康,以更全面地衡量个人健康状况。本研究探讨了数字金融对居民自评健康和心理健康的因果效应,并进一步探讨了其背后的机制。

03

研究假设

假设1 (H1): 数字金融的发展提升了居民的健康状况。

假设2 (H2): 数字金融的发展增加了居民在健康服务和产品上的消费,从而改善了居民的健康。

假设3 (H3): 数字金融的发展增加了居民用于身体锻炼的时间,有助于提升居民的健康状况。

假设4 (H4): 数字金融的发展提高了居民的社会互动水平,对居民的健康产生积极影响。

数据与方法

04

数据来源1:

中国家庭追踪调查 (CFPS) 2014/2016/2018。

研究中核心关注的变量是居民的健康状况,主要通过以下两个指标进行衡量:

自评健康 (Self-rated health):这是一个广泛使用的衡量整体身体健康的指标,评分从1(非常健康)到5(非常不健康)。为了便于分析,该指标被转换为正向指标,即值越高表示居民的自评健康状况越好。

心理健康 (Mental health):主要通过居民在过去一周内是否感到抑郁来反映心理健康状况。评分从1到4,分别表示“很少(少于一天)”、“有时(1到2天)”、“经常(3到4天)”和“大部分时间(5到7天)”。基于该问题构建了一个二值变量,当居民大部分时间感到抑郁时取值为1,否则为0。

数据来源2:

数字金融的度量使用了由北京大学和蚂蚁集团研究院计算的数字金融普惠指数,该指数反映了中国各地区数字金融的发展水平,包括覆盖广度、使用深度和数字化程度三个维度。

方法1:Probit模型

本文使用了Probit模型来分析数字金融对居民健康的边际效应。具体来说,研究估计了以下基本模型:

Health*ijt: 表示居民的健康状况(自评健康或是否感到抑郁)。

indexijt-1: 是滞后一年的城市数字金融指数,代表数字金融的发展水平。

Xijt: 是一组控制变量,包括居民的年龄、性别、婚姻状态、民族、户口状态、收入、家庭规模和教育年限。

cityijt-1: 是滞后一年的城市特征变量,如第三产业占GDP的比例、人均GDP、人口密度、金融机构贷款占GDP的比例等。

δj和τt: 分别是城市固定效应和年份固定效应,用于控制城市和时间的差异。

方法2:IV估计

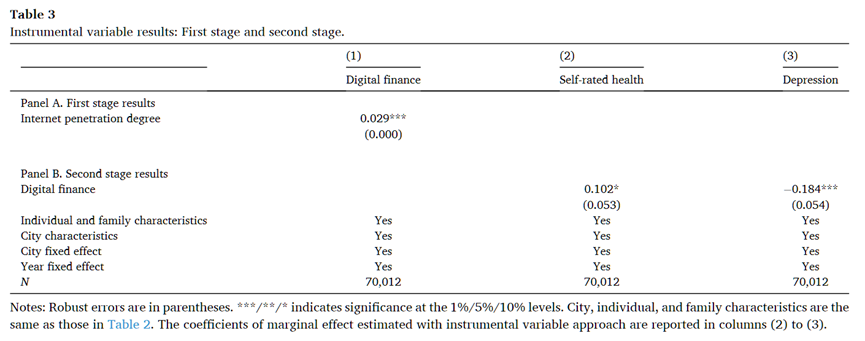

为了缓解潜在的内生性问题,研究使用了滞后一年的互联网普及率作为工具变量。互联网普及率与数字金融的发展水平高度相关,但与居民的健康状况并无直接关系,符合工具变量的相关性和外生性条件。

05

结果

基准结果

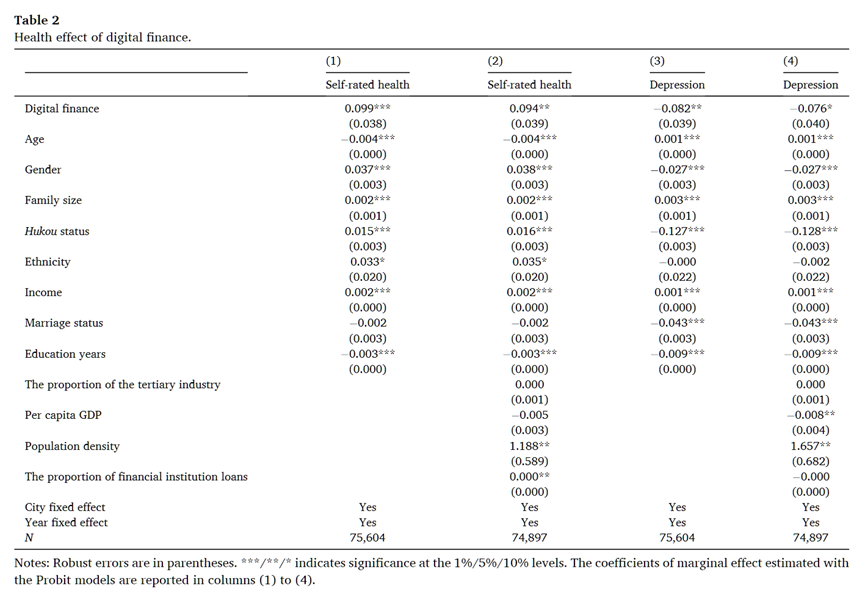

在控制了城市和年份固定效应后,报告了居民自评健康和心理健康的分析结果。研究发现,数字金融的发展与居民自评健康呈正相关,随着数字金融的发展,居民更有可能评价自己的健康状况为非常健康。具体来说,数字金融对自评健康的边际效应系数约为0.099,并且在1%的显著性水平上显著。此外,数字金融的发展还与居民感到抑郁的概率负相关,数字金融水平的提高减少了居民感到抑郁的可能性。

并且,个体、家庭和城市特征对居民健康存在边际效应。例如,随着年龄的增长,居民更不容易评估自己的健康状况为非常健康,且感到抑郁的概率也更高。相比女性,男性的自评健康状况相对较好,抑郁的可能性较低。高学历居民的心理健康状况优于低学历居民,已婚居民的心理健康状况也较好。此外,人均GDP对居民的心理健康有积极影响,能够减少居民感到抑郁的频率。

工具变量

为了解决遗漏变量问题,研究选择了前期的互联网普及率作为工具变量,因为它通常代表了中国的数字金融水平,并且与区域数字金融普惠程度高度相关,但与居民的自评健康和心理健康没有直接关系。工具变量的第一阶段结果表明,2012年的互联网普及率与数字金融显著正相关,符合工具变量的标准。第二阶段的结果显示,数字金融对居民自评健康和心理健康的提升作用在工具变量方法中得到了进一步的验证,结果与基准模型一致,说明研究结果具有稳健性。

排除疫情干扰

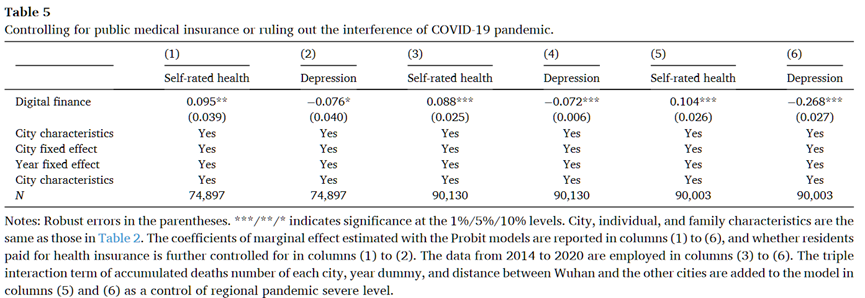

研究探讨了排除新冠疫情影响并使用最新数据对数字金融发展与居民健康之间关系的稳健性检验。研究使用2014年至2018年的面板数据进行了主要分析,并更新到2020年的最新数据进行稳健性检查。结果显示,即使使用最新数据,数字金融仍然对居民的自评健康和心理健康有积极影响,但在抑郁概率上的影响稍弱。研究还考虑了新冠疫情在2019至2020年间导致的高死亡率和健康负面影响,通过引入疫情严重程度的三重交互项进一步排除疫情干扰。结果表明,数字金融发展在排除疫情影响后,仍然显著改善了居民的健康状况。

机制检验

机制1:

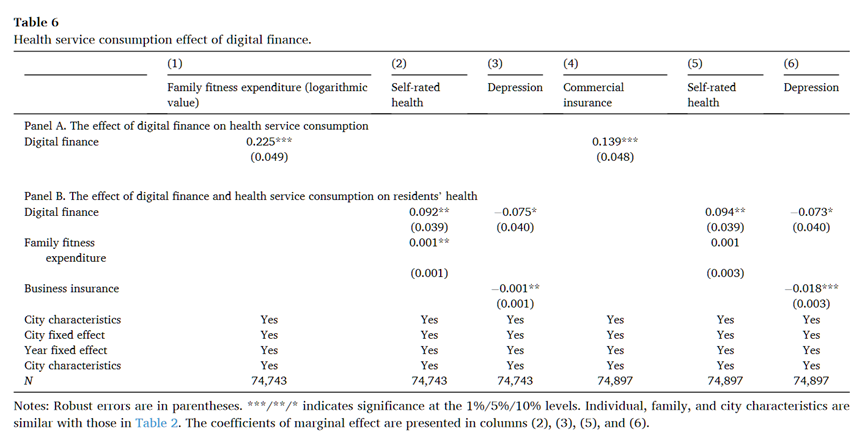

数字金融的发展提高了居民的健康意识,增加了他们获取健康信息的机会,并促使他们减少吸烟或饮酒等风险行为。为验证假设2,研究选择了家庭健身支出和是否购买商业保险两个健康服务支出的指标。结果显示,数字金融发展显著增加了家庭健身支出和购买商业保险的概率,这支持了数字金融通过增加健康服务消费来改善居民健康的假设。进一步的分析表明,健康服务消费的增加在数字金融对居民健康的影响中起到了中介作用,即数字金融通过促进健身支出和商业保险购买,间接提高了居民的健康水平。

机制2:

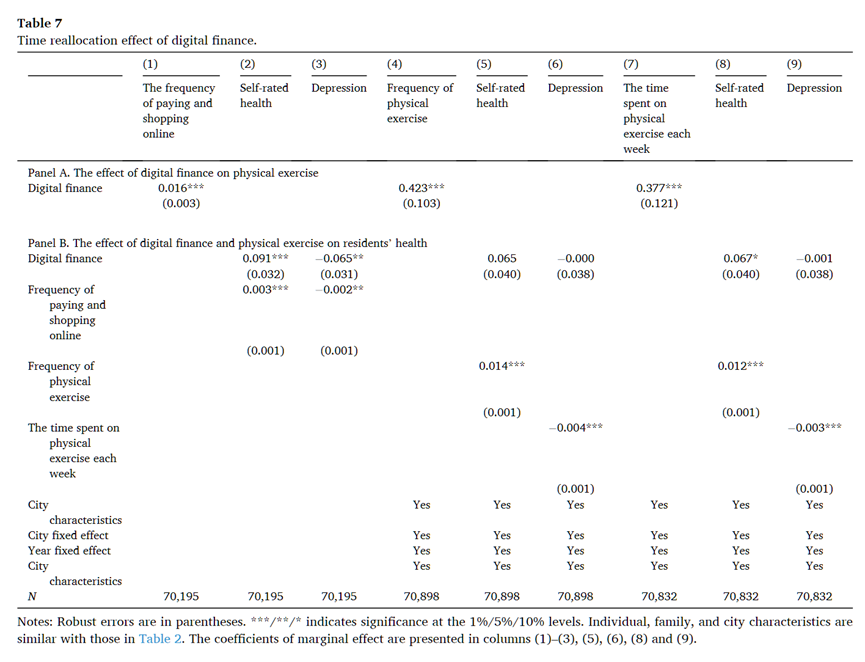

数字金融发展减少了居民用于货币兑换的时间,提高了支付便利性,增加了在线支付和购物的频率,从而让居民有更多时间用于其他活动,如锻炼和放松。研究选择了两个指标来验证时间再分配在数字金融对健康影响中的中介作用:在线支付和购物的频率,以及居民在体育锻炼上的时间使用。结果显示,数字金融发展显著增加了在线支付和购物的频率,并提高了居民锻炼的频率和时长,从而改善了他们的自评健康和心理健康。控制这些变量后,数字金融对健康的直接影响有所减弱或不再显著,表明时间再分配是数字金融改善健康的重要途径之一。

机制3:

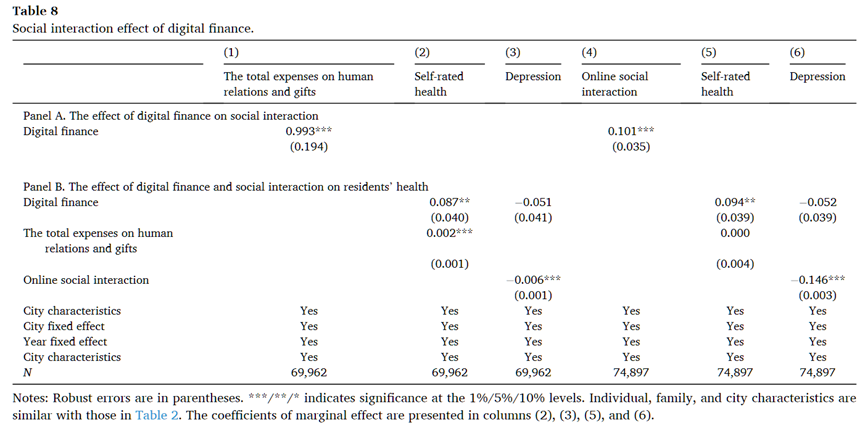

数字金融的发展加强了居民与朋友和亲戚之间的联系,这种增强的社会联系不仅提升了居民的归属感,还对他们的健康产生了积极影响。研究使用了两个指标来衡量居民的社会互动水平:家庭在社交关系上的支出总额和上网频率。结果显示,数字金融发展提高了居民的社交支出和在线社交的可能性。进一步的分析表明,社会互动的增加在数字金融对居民健康的影响中起到了中介作用,证实了数字金融通过提升社会互动来改善居民健康的假设。

异质性分析

探讨了数字金融发展对不同教育水平、地区和收入水平的居民健康影响的差异。

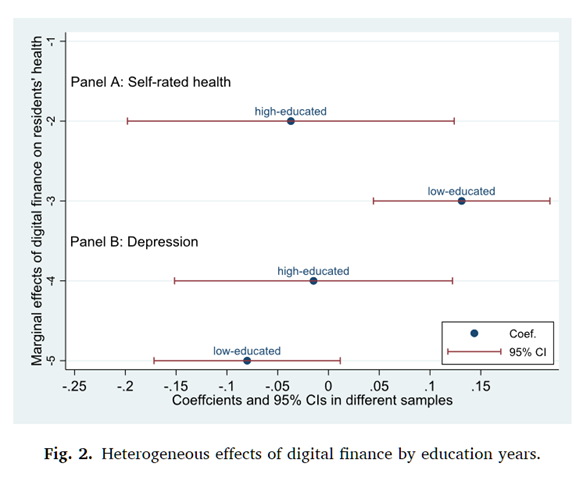

按教育年限的异质性分析:

数字金融对低学历居民(教育年限少于12年)的自评健康和心理健康影响更显著。具体来说,数字金融的发展更能提高低学历居民的自评健康水平,并显著降低他们感到抑郁的可能性。而对高学历居民来说,数字金融发展与抑郁的关系不显著。这表明数字金融对低学历居民的健康改善作用更为突出,有助于缩小不同教育水平群体之间的健康差距。

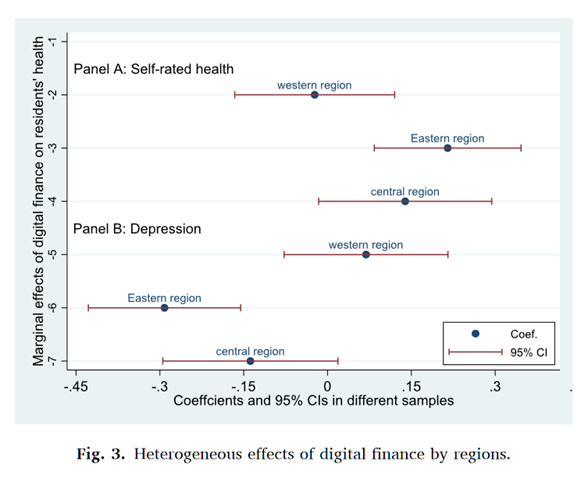

按地区的异质性分析:

数字金融对中国东部和中部地区居民的自评健康和心理健康有显著的积极影响,而在西部地区,这种影响不显著。东部地区的居民受益最大,这可能与该地区经济发展水平较高以及数字金融发展较快有关。这表明数字金融在提升东部和中部地区居民整体和心理健康方面更为有效。

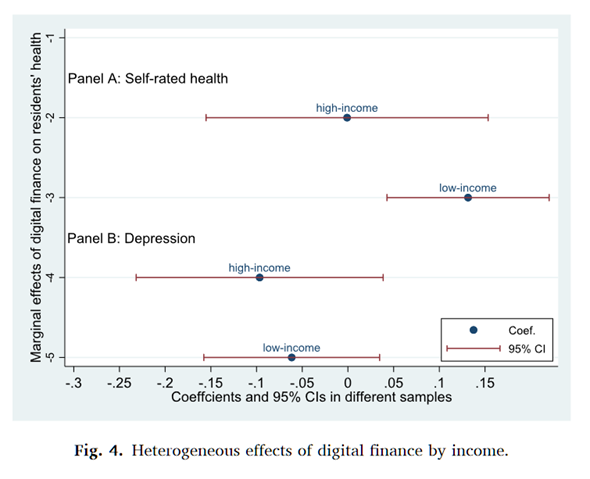

按收入水平的异质性分析:

数字金融对低收入居民的健康影响更显著。在高数字金融水平的地区,低收入居民更有可能将自己的健康评估为“非常健康”,且数字金融的增加显著降低了他们感到抑郁的概率。虽然数字金融对高收入和低收入居民的抑郁概率均有减少效果,但在统计上不显著。

结论

06

研究发现:

数字金融的发展与居民整体和心理健康有正相关关系,能够减少居民感到抑郁的频率并提高他们的自评健康水平。

异质性分析显示,数字金融对低社会经济地位居民的健康改善作用更为显著。

即使在考虑潜在的内生性问题后,研究结果依然稳健。

政策含义:

数字金融的发展不仅是改善居民健康的有效工具,也有助于促进社会福利的整体提升。

政策制定者应在低社会经济群体较多的地区加大对数字金融发展的投入,以缩小不同社会经济群体之间的健康差距。

提高居民在健康服务和健身方面的消费,以及加强社会互动,能够最大化数字金融发展的健康效应,特别是在数字金融发展水平较高的地区。

研究局限性和未来研究方向:

本文主要关注了数字金融对健康的短期影响,未来研究可以考虑数字金融对健康的长期影响。

家庭资源分配对个人健康有重要影响,未来研究可以进一步探讨数字金融与家庭资源分配之间的相互作用。

还可以探讨数字金融是否通过提高老年人的医疗服务利用率改善其健康状况,或因其对移动支付的低适应性而对健康造成负面影响。

推文作者:徐斯沛

Abstract

The aim of this study is to examine whether digital finance affects residents' overall and mental health. Findings show that increasing digital finance is positively associated with residents' self-rated health and leads to a lower probability of feeling depressed for them. It is mainly driven by the larger positive health effect on low-socioeconomic residents or those in the eastern region. The possible channels through which digital finance plays a critical role in enhancing residents' health are also analyzed. Digital finance increases residents' consumption on health services, such as family fitness expenditure, raises their probability of purchasing commercial medical insurances, has a positive effect on their hours spent on physical exercises, and enhances their social interaction level, which may mediate the health effect of digital finance. These findings imply that digital finance development is not only an effective tool to stimulate economic growth, it also offers insight into the methods of enhancing individual health and narrowing health disparity among people.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}