图片来源:百度图片

原文信息:

Guiqing Mo, Zhi Gao, Lei Zhou, China's no-bailout reform: Impact on bond yields and rating standards[J]. Journal of Banking & Finance, 2021.

原文链接:

01

引言

2014年以前,由于第三方担保和政府救助的存在,中国没有发生过国内债券违约。为减少市场对政府扶持的依赖,2014年3月,中国政府打破了长期以来的救助惯例,允许一家非国有企业债券发生违约,第二年进一步允许一家国有企业债券发生违约。此后,债券违约的数量和规模逐年增加,表明政府对金融系统吸收冲击的能力越来越有信心。但“不救助改革”是渐进的,政府目前仍然可能对国有企业进行选择性救助;出于防范系统性风险的考虑,政府在2020年之前也一直帮助金融机构纾困。

本文探究了信用评级机构和投资者对“不救助改革”的反应。结果表明,在2014年首支债券违约后,评级机构进一步放宽了评级标准,倾向于调高债券评级,并且这一结果不是信用质量提高驱动的;投资者要求债券投资对应更高的收益,具体体现为一二级市场高风险债券和低风险债券的收益率之差扩大。本文的贡献体现在如下三个方面:第一,首次对中国政府以市场为导向的不救助改革效果进行评估,发现渐进式不救助改革手段在推动中国国内债券市场向真正的信贷市场靠拢方面是有效的。第二,本文揭示了中国国内债券平均信用评级极高的原因。第三,丰富了有关政府隐性担保的研究。

制度背景

02

1.中国债券市场和信用评级市场

在发展债券市场时,中国政府采取的是循序渐进的思路。20世纪80年代初开始发行国债,政府建立了无风险的国债市场和必要的市场基础设施。对于企业的债券市场而言,政府最初设置了几道护栏防范风险,例如,只有获得政府支持的大型国企才可以进入债券市场、债券发行需要第三方担保、需要获得许可、受不同部门监管……截至2019年,中国公开债券市场主要由企业债、公司债、中期票据、金融债等四种债券组成。其中,企业债主要由国有企业发行,受发改委(NDRC)监管;公司债主要由上市公司发行,受证监会监管(CSRC);中期票据和金融债主要受中国人民银行(PBoC)监管。

中国债券的信用评级往往比较高,集中在AA级及以上。评级较高主要有以下几方面的原因:第一,国内信用评级机构主要有8家,评级机构之间的竞争促使其提供较高的评级来维持市场份额。第二,为保护中国的信用评级行业,长期以来没有引入国际评级机构对国内债券的评级。第三,国有信用评级机构可能对国有企业债券的评级给予更多优待。

2.政府救助与“不救助”改革

随着债券市场的发展,中国政府逐渐取消了一些保护市场的措施,使得债券市场更加接近真实的信贷市场。最后一个护栏是“债券救助”,以及由此产生的中央和地方政府的“隐性担保”。2014年以前,中国政府一直在为潜在可能发生违约的债券纾困。例如,2012年山东省地方政府救助了地方国有企业山东海龙;2012年江西省地方政府救助了一家非国有太阳能电池板制造商(赛维LDK太阳能)。政府救助可能包括多种形式:直接提供财政支持、协调帮助企业和同行合并、指示国有银行发放或延长贷款、提供政府订单、减免税收等。Lin and Milhaupt(2017)总结了政府救助的三个原因:太大而不能倒(否则可能出现系统性风险和金融危机)、太关联而不能倒(发行公司或股东有强大的关联)、太多而不能倒(债券被很多投资者持有,一旦违约可能引发社会动荡)。

虽然政府救助行为有助于保护债券市场发展,但容易使得投资者忽视风险。为减少债券市场对政府的依赖、加强财经纪律,中国政府打破了长期以来的救助行为,于2014年3月允许一家非国企(上海超日)债券违约,之后于2015年4月允许一家国企(保定天威)债券违约。

3.债券违约情况

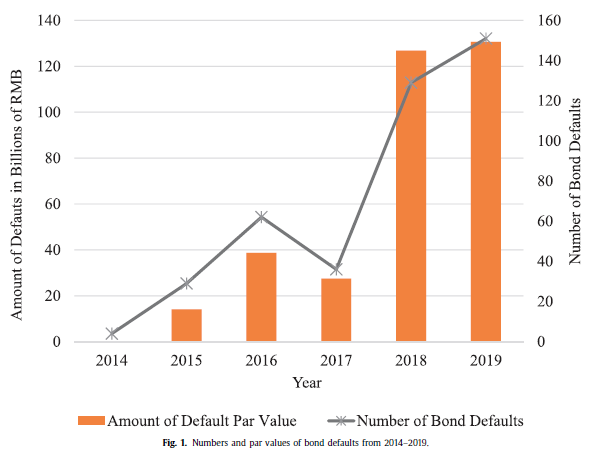

2014—2019年中国国内共有427支债券发行违约。下图展示了违约数量和违约金额的描述性统计,2014年共4支债券违约,合计1.6亿人民币;2019年增加到151支债券违约,金额达1310亿人民币。本文还按发行人类型区分进行描述性统计(原文表2),中央国企和地方国企债券违约数量分别占总数的4.87%和9.98%,而非国有企业占84%。但是,国企发行债券数量远超过非国企,2009—2015年国企发行债券的总支数占85%以上(Livingston et al.,2018)。相比之下,国企债券的违约率远低于非国企,这表明政府没有完全放弃救助行为,仍可能在选择性地扶持国有企业。例如,2016年6月,四川省地方政府救助了四川煤炭工业集团的中期票据。

03

假说提出

考虑到目前国内债券评级虚高,随着政府逐渐打破救助,评级机构有可能收紧评级标准,使得较低的债券评级可以反映较高的违约风险。但另一方面,政府减少救助会使得投资者定价更加谨慎。如果改革后高评级债券和低评级债券的收益率之差显著加大,此时债券发行人可能会给评级机构更大的压力,要求调高评级,以降低融资成本。基于此,本文提出假说H1a和H1b。

H1a:2014年首次债券违约之后,中国评级机构收紧了债券评级标准。

H1b:2014年首次债券违约之后,中国评级机构放松了债券评级标准,将更多的债券评为AAA级。

2014年首次债券违约后投资者可能会更加谨慎,要求风险较高的债券对应更高的收益率。但也有研究指出,首次违约的债券是非国有企业债券,并未享受政府的隐性担保(Jin et al., 2018);中国政府在此之前多次对债券违约风险进行警告,敦促投资者认真对待信用风险。因此,也有理由认为,第一次非国企债券违约并不会带来“政府救助行为发生重大变化”的信号。基于上述分析,本文提出假说H2a和H2b。

H2a: 2014年首次债券违约之后,高风险债券和低风险债券的收益率之差扩大。

H2b: 2014年首次债券违约之后,高风险债券和低风险债券的收益率之差不会发生变化。

描述性统计和实证结果

04

(一)描述性统计

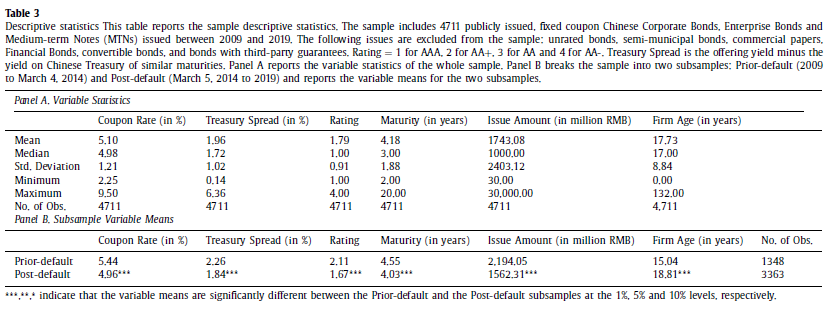

本文使用的样本为2009—2019年发行的债券,其中删除了金融行业、票面利率缺失、被担保、无评级信息、城投债券、短期债券、可转债等样本,原始数据来自Wind数据库。下表3报告了描述性统计信息。根据面板A,票面利率的均值为5.10%,利差的均值为1.96%。如果将评级转为数值(记AAA为1、AA+为2、AA为3、AA-为4),那么评级的均值为1.79,中位数为1,这说明绝大多数债券为AAA级。面板B进一步根据2014年3月前后分为“违约前”和“违约后”两个子样本,分别对应1348和3363支债券。违约后债券的票面利率和利差显著降低,发行规模和期限也显著减少。

本文在描述性统计(原文表4)中还发现,2014年3月后,债券评级大幅提高:AAA级债券占比从38%增加到56%,AA级债券从33%下降到20%,AA-级债券数量大幅减少。如果分评级机构来看(原文表5),除鹏远外,剩余7家机构给出的债券评级均有所提高。这些描述性结果初步支持了假说H1b。

(二)不救助改革对债券评级的影响

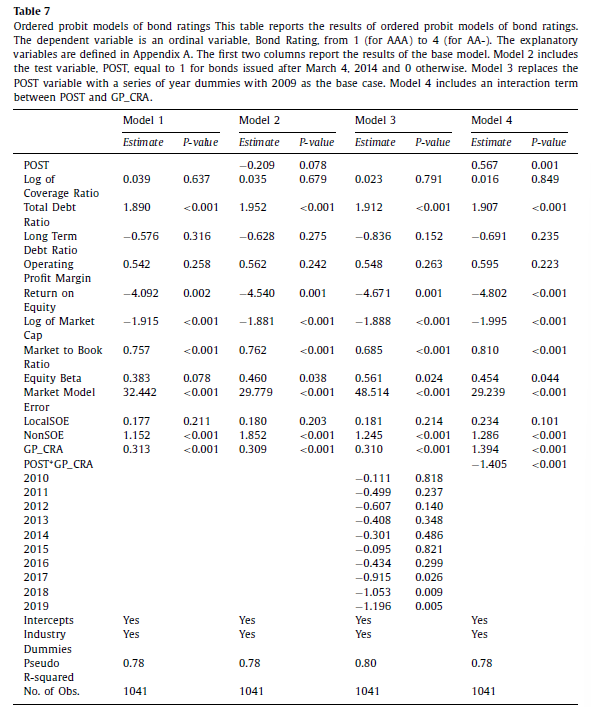

使用1041支上市公司发行的债券为样本,本部分对假说H1a和H1b进行检验。这部分上市公司样本在发行前有3年的财务会计数据和2年的股票回报数据。在1041支债券中,234支在不救助改革前发行,807支在不救助改革后发行。从描述性统计来看,AAA级债券的比例从违约前的约16%增加到违约后的近38%,而AA级和AA-级债券的比例急剧下降,这一发现初步支持了H1b,即评级机构放松了标准。但是,AAA评级比例显著上升可能有一个替代性解释:“违约后”债券发行人信用质量有所提高,例如AAA级公司发行了更多债券。为尽可能排除这一点,本文使用如下有序概率选择模型(ordered probit model)进行实证研究:

因变量为债券评级(AAA为1,AA-为4)。解释变量为9个财务比率和市场变量:利息覆盖率(对数)、市值(对数)、市净率、营业利润率、净资产收益率、总负债率、长期负债率、贝塔系数、市场模型误差。已有研究表明,这些变量可以解释债券评级变化的80%(Kaplan and Urwitz,1979;Livingston et al.,2018)。回归中还加入企业的所有权类型(地方国有企业、非国有企业)和评级机构类型(全球合作评级机构、国内评级机构)。POST为虚拟变量,2014年3月之后取1,否则取0。如果第一次债券违约后评级机构收紧(放松)了评级标准,那么预期POST系数为正(负)。为排除异常值影响,所有连续变量都进行1%缩尾处理。

下表7前两列报告了不加入POST变量的回归结果,结果显示,市值、市净率、总负债率、净资产收益率、贝塔系数和市场模型误差是中国债券市场评级的重要决定因素;规模越大、盈利能力越强的企业的债券评级更高;非国有企业相比国有企业评级更低;全球合作的评级机构标准更严格。第(3)-(4)列加入了POST变量,其系数显著为负,表明评级机构在第一次债券违约后放宽了评级标准。第(5)-(6)列进一步发现,评级标准的放松是逐步出现的,系数大小和显著性在2016年以后逐渐增加。滞后的原因可能在于,债券发行人观察到高低评级收益率之差增加后,向评级机构施加压力,要求调高债券评级从而降低融资成本。最后,回归中加入POST和GP_CRA(评级机构类型)的交互项,结果表明评级机构标准放松主要是全球合作评级机构推动的。

(三)不救助改革对债券利差的影响

本文分别从两方面检验假说H2a和H2b。一是探究首次债券违约前后存量债券的交易利差变化,该方式的优点在于不太容易受到评级标准或者其他混淆因素影响。二是探究2009—2019年新发行债券的发行利差变化,有助于检验首次债券违约事件对市场的影响是短期的还是长期的。

1.二级市场交易利差

通过比较1366支存量债券在2014年首次债券违约日前60天和后60天的每日平均交易利差,本文发现,“违约前”平均交易利差为2.57%,“违约后”平均交易利差为2.70%,二者的差异在1%的水平上显著。进一步,高评级债券(AAA级)和低评级债券(AA级)的收益率之差显著扩大;国有企业债券和非国有企业债券的收益率之差也显著扩大,支持了H2a的预测。

2.一级市场发行利差

在一级市场,本文发现,“违约后”AAA级债券的发行利差下降了31个基点(从1.56%到1.25%),AA级债券的发行利差增加了13个基点(从2.79%到2.92%),说明不救助改革后债券基于风险的发行利差显著增加。分所有权类型进行对比,“违约前”非国有企业和中央国有企业之间的发行利差为1.31%,“违约后”扩大到1.59%;“违约前”非国有企业和地方国有企业之间的发行利差为0.68%,“违约后”扩大到0.96%。上述结果进一步支持了H2a的预测。接下来,本文使用OLS模型进行探究:

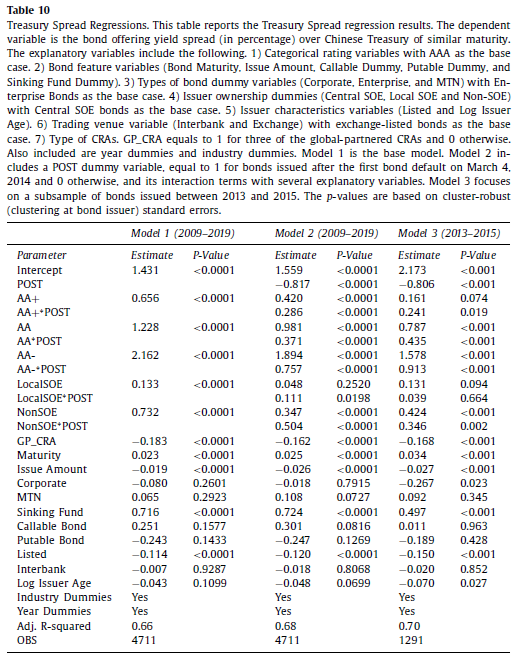

因变量为债券i与国债的利差。Rji是以AAA评级为基准的虚拟变量,其系数衡量的是该评级债券利差与AAA级债券利差之差。LocalSOE是0-1变量,代表是否为地方国企;NonSOE代表是否为非国有企业,二者的基准为中央国有企业。控制变量包括债券特征(期限、规模)、发行人特征(成立时间、债权人类型)和评级机构类型等。下表10前2列报告了回归结果:评级虚拟变量系数显著为正,表明AA+、AA、AA-的债券相比AAA级债券溢价分别为0.66%、1.23%和2.16%。非国有企业、地方国有企业的系数显著为0.732和0.133,表明相比中央国有企业的债券更为劣势。

第(3)-(4)列(model 2)进一步报告了纳入POST变量及交互项的结果。结果显示,POST和评级变量交互项的系数显著为正,表明不救助改革后高风险债券和低风险债券的利差扩大。POST和地方国有企业、非国有企业的交互项显著为正,表明不救助改革后国有企业的优待进一步提高,中国债券市场上生产率和利润普遍比较高的私营部门处于不利地位,资本错配加剧。为排除评级标准变化对结果的影响,第(5)-(6)列进一步将样本限制在较窄的区间(2013—2015年),结果是稳健的,说明主要发现并不完全是由评级标准变化或其他混杂因素驱动的。

此外,本文还分别进行了几方面的稳健性检验。如果基准结果是由整体经济因素(如经济放缓或投资者风险厌恶增加)驱动的,那么预期对国有企业、非国有企业、金融机构发行的债券产生类似影响。如果基准结果确实是由不救助改革驱动的,那么对非国有企业的影响更大,对国有企业的影响更小。基于此,本文分别进行两种DDD回归分析:一是在POST×评级的基础上进一步交乘NonSOE,结果表明相比国有企业而言,非国有企业债券的利差增加更多;二是在POST×评级的基础上进一步交乘NonFIN(样本中纳入金融机构债券),结果表明,相比金融类债券而言,非金融类债券的利差增加更多。本文还分别进行分债券类型、删除2014年3月4日至2015年4月21日期间发行的债券、分评级机构类型的回归,结果均未发生明显变化。

05

总结

2014年3月,中国政府打破了长期以来的救助惯例,首次允许企业的债券发行违约。此后几年,债券违约的数量和规模大幅增加。本文探究了2014—2019年中国国内债券违约情况,考察了渐进式不救助改革对债券收益率和评级标准的影响。结果表明,首次债券违约后,投资者要求较低评级的债券对应较高的收益率,这表明信贷风险得到了更正确的定价,资本得到了更有效的配置。但是,改革是渐进式的,目前尚未完成。本文研究发现,国企债券的违约率远低于非国企债券,并且相比非国企而言国企的融资优势显著扩大,原因可能在于中国政府对国企仍然存在选择性救助。2014年3月之后,评级机构还进一步放松了评级标准,以迎合债券发行人的要求。

Abstract

The Chinese government broke its long-standing practice of bond bailouts in March 2014. The number and value of bond defaults increased substantially in the following years. We investigate bond defaults in China from 2014 to 2019 and examine the impact of no-bailout reform. We find significantly higher yield spreads on lower-rated bonds over AAA bonds after the policy change. Furthermore, we document much lower default rates for SOE bonds than non-SOE bonds and an increased funding advantage of SOEs after March 2014. Surprisingly, credit rating agencies loosened rating standards in response to the policy change, suggesting their caving into issuer demands for higher ratings.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}