图片来源:Google图片

原文信息:Ruidi Huang, Erik J. Mayer, Darius P. Miller, Gender Bias in Promotions: Evidence from Financial Institutions, The Review of Financial Studies, Volume 37, Issue 5, 2024, 1685–1728,

01

引言

性别偏见在职场中广泛存在,尤其在金融行业,这一问题显得尤为突出。尽管女性在金融行业的初级岗位中占多数,但在高级领导岗位中,她们的比例却显著低于男性。根据美国劳工统计局的数据,女性仅占金融行业高级领导岗位的不到四分之一。

在金融机构中,如果存在性别偏见,女性员工在晋升过程中需要面对更高的门槛。贝克尔(1957, 1993)的理论指出,偏见会导致企业为女性设定更高的晋升标准,从而影响其职业发展。尽管媒体、政策制定者和调查均指出性别歧视是阻碍女性晋升的因素,但标准回归方法难以找到有力证据来证明这一点。

本研究采用贝克尔(1993)的“结果测试(outcome test)”方法,提供了新的证据,证明性别偏见在美国金融机构中的存在。首先,作者检验了在控制业绩、经验和其他特征后,男性负责审查和批准抵押贷款的人员是否更有可能晋升。接着,通过结果测试探讨了性别差异是否源于偏见,并研究了决策者性别对晋升偏见的影响。最后,作者检验了贝克尔(1957)关于偏见对企业成本影响的预测。

研究发现,在控制了业绩和其他特征后,男性抵押贷款人员的晋升概率显著高于女性。进一步的结果测试表明,性别偏见确实是导致这一差异的主要原因。此外,无论决策者是男性还是女性,女性员工面临的晋升偏见水平相似,表明偏见不仅存在于男性决策者中,也存在于女性决策者中。通过一系列稳健性检验和机制分析,作者证明了性别偏见对企业的成本影响,包括贷款量减少和企业生存率下降等因素。

研究设计

02

1.样本选取和筛选

本文的研究数据来源于2014年至2019年间的全国抵押贷款系统(NMLS)、CoreLogic的贷款数据以及Zillow的止赎信息。样本包括约72,000名负责审查和批准抵押贷款的人员和他们的经理,涵盖1,000多家影子银行。这些数据提供了抵押贷款人员的详细职业生涯信息,包括他们的业绩表现和晋升记录。

为了分析性别偏见对金融机构晋升的影响,进行了以下几个步骤来筛选和处理数据:首先,从NMLS数据库中提取所有符合条件的抵押贷款人员和经理样本,排除数据不完整或不一致的记录。其次,将NMLS数据与CoreLogic和Zillow的数据进行匹配,确保样本的完整性和准确性。通过抵押贷款人员的姓名、地址和其他标识信息进行数据合并。最后,在合并后的数据中进一步清洗和验证,确保所有抵押贷款人员和经理的关键变量(如性别、业绩、晋升情况等)完整且准确。经过上述筛选和处理后,研究得到了一个包含约72,000名抵押贷款人员的最终样本。

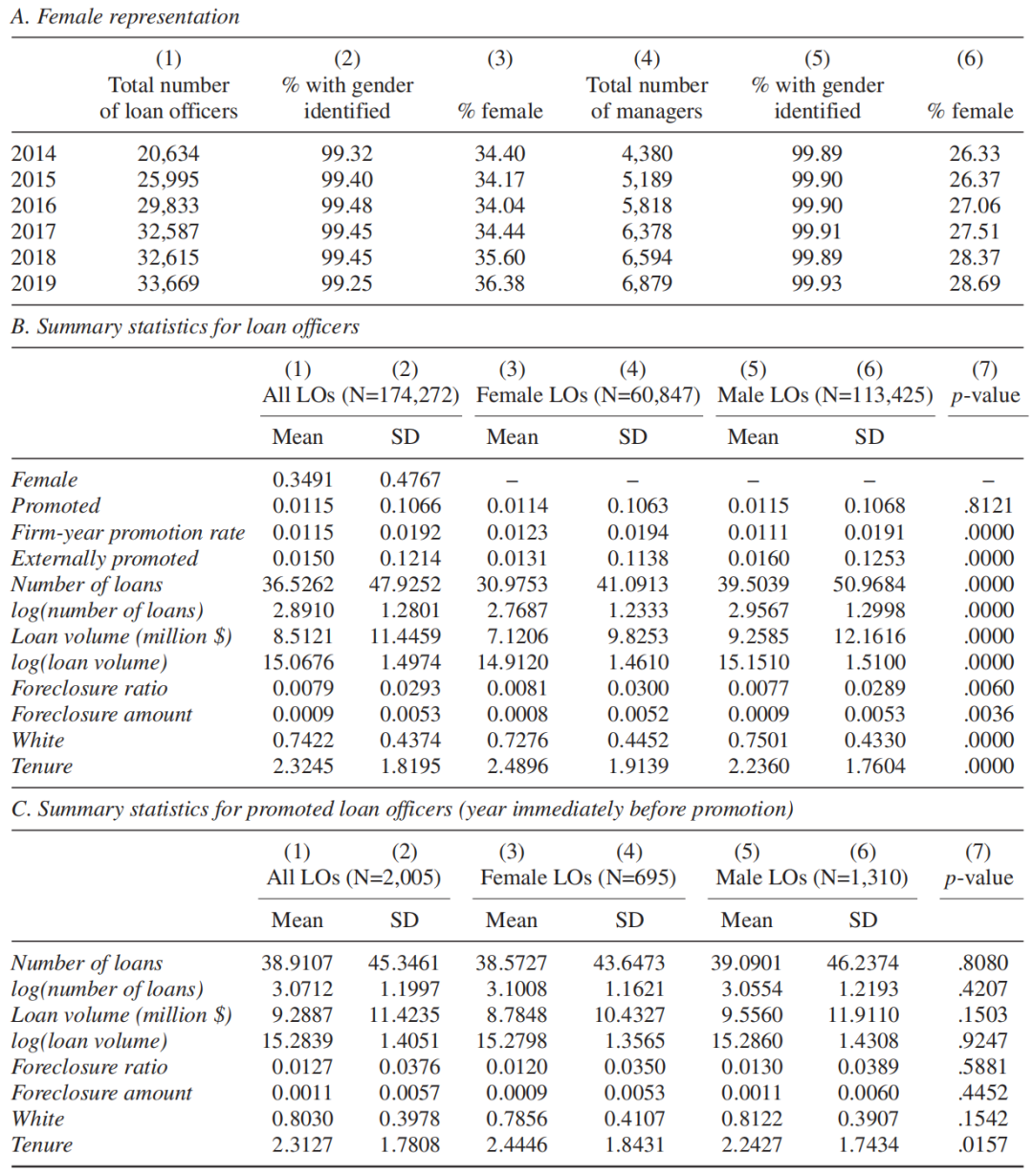

在表1中,详细展示了样本的描述性统计数据,包括不同性别抵押贷款人员和经理的分布情况、业绩表现和晋升率等。

表1 样本描述性统计

2.回归分析

本文采用多时点双重差分模型(Difference-in-Differences, DiD)来分析性别对晋升的影响。模型的基本形式如下:

其中,Promotedit表示个体i在时间t的晋升情况;Femalei表示性别;Xit为控制变量;ηjt和ηk分别为时间和行业固定效应;εit为误差项。

通过该回归模型,可以检验在控制其他变量后,性别对晋升概率的影响。

3.结果测试

为了进一步验证性别偏见对晋升的影响,本文采用了贝克尔(1993)的“结果测试”方法。具体步骤如下:

(1)第一阶段回归模型为:

通过控制其他未观察到的异质性因素,预测抵押贷款人员的晋升概率。

(2)第二阶段回归模型为:

其中,![]() 为第一阶段的预测值,表示去除偏见后的晋升概率。

为第一阶段的预测值,表示去除偏见后的晋升概率。

4.稳健性测试

为了确保结果的稳健性,本文进行了多种稳健性测试。首先,控制其他潜在变量,包括公司规模、行业竞争程度等,以检验性别偏见在不同公司和行业中的一致性。同时,使用熵平衡法优化协变量的平衡,减少未观察到的异质性对结果的影响。其次,采用不同的回归模型和变量定义,验证主要结果的稳健性。最后,通过随机抽样抵押贷款人员的晋升记录,进行安慰剂检验,确保样本选择和模型设定的合理性。

03

实证检验结果

1.性别晋升差距

本文使用了多变量回归方法,对内部和外部晋升的性别差距进行了详细分析。如表2所示,在控制了业绩、工作经验、学历等其他变量后,女性的晋升概率显著低于男性。即说,男性职员在相同条件下更有可能获得晋升,这表明,性别偏见在晋升决策中起到了重要作用。

表2 晋升中的性别差异

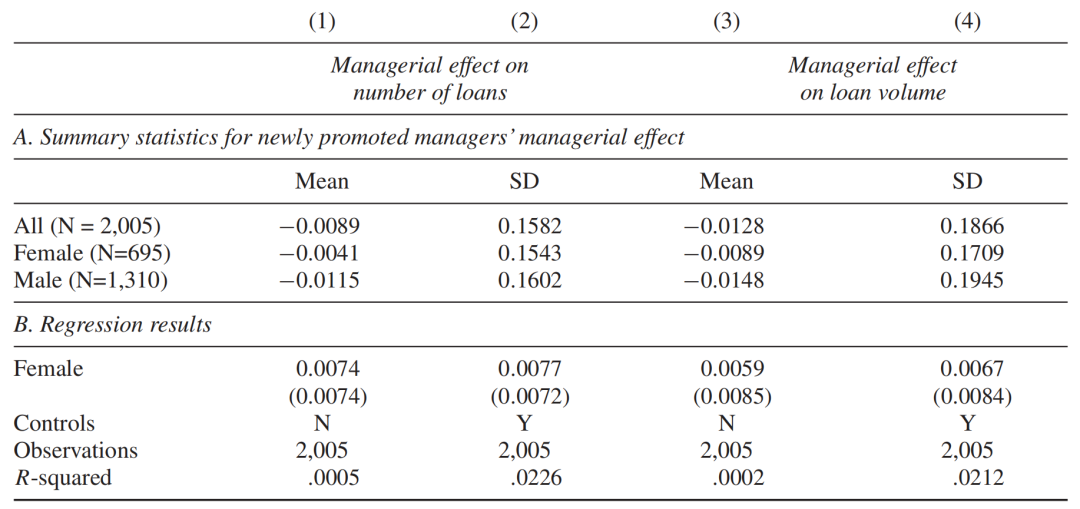

2.管理绩效比较

本文分析了新晋升的男性和女性经理在管理绩效方面的表现。研究发现,女性经理的管理绩效略优于男性经理,但这一差异在统计上并不显著。这表明虽然女性经理在绩效上表现出色,但这并不足以抵消她们在晋升过程中面临的性别偏见。如表3所示,展示了新晋升经理管理绩效的比较结果。

表3 新晋升经理平均工资的性别差异

3.晋升中的性别偏见

如表4所示,边际晋升的女性经理在绩效上显著优于男性经理。这表明,尽管女性在晋升过程中面临更高的标准,但一旦晋升,她们的管理绩效往往更出色。这进一步证实了性别偏见的存在,即说,女性需要表现得更为出色才能获得晋升机会。为了识别晋升对管理绩效的影响,本文采用了工具变量(IV)方法。具体来说,作者使用公司的年度平均晋升率作为工具变量,以控制未观测异质性。这一方法使得研究能够专注于晋升决策边缘的管理绩效差异。通过这种方法,作者能够更准确地评估性别偏见的存在及其影响。结果显示,边缘晋升的女性管理者在绩效上显著优于男性管理者,这进一步证明了性别偏见的存在。

表4 晋升与性别偏见

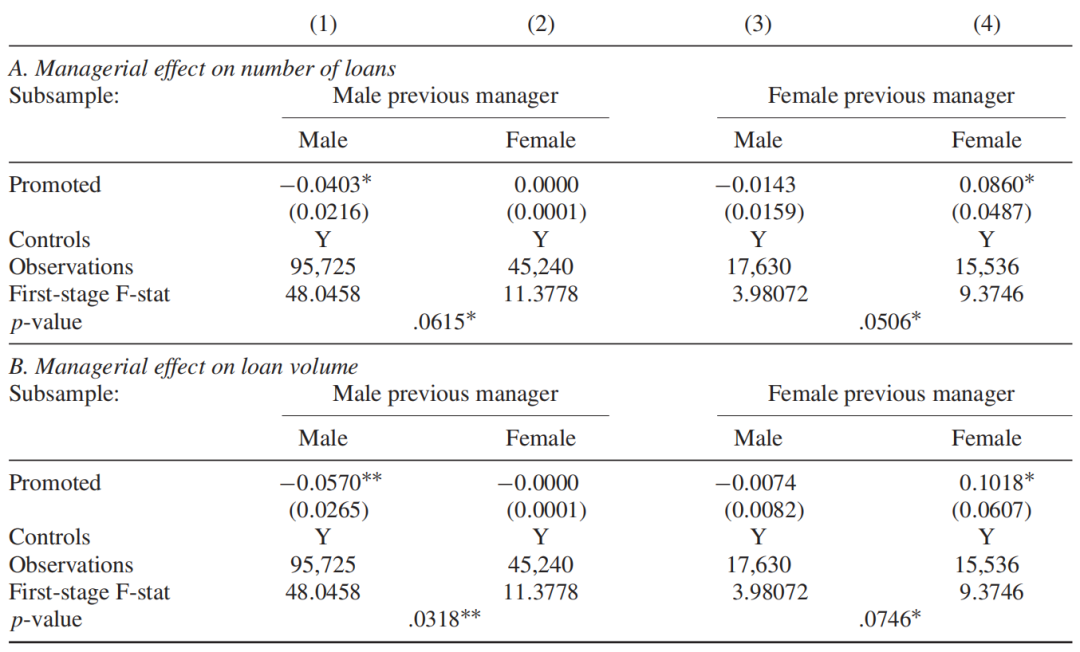

4.前任经理的性别影响

为了探讨前任经理的性别对晋升公平性的影响,本文进行了进一步机制分析。如表5所示,前任经理的性别对女性员工晋升的影响并不显著,无论前任经理是男性还是女性,女性员工在晋升时面临的性别偏见水平相似。这一发现表明,性别偏见不仅存在于男性决策者中,也存在于女性决策者中。

表5 前任经理的性别与晋升平等

稳健性测试

04

上述结果中女性被歧视的现象,其原因是否可能为女性表现较差呢?本文进行了多种稳健性测试以排除女性经理在晋升决策中的表现和劳动力管理能力较差的可能性。

第一,研究结果显示,女性经理在晋升决策中的表现与男性经理相比没有显著差异。无论是在晋升的频率、晋升后的绩效,还是在晋升决策中的其他相关指标上,女性经理的表现均与男性经理相当。这一发现排除了女性经理在晋升过程中表现较差的可能性。

第二,研究分析了团队规模变动、新员工招聘、员工流失率等多个指标,以评估女性经理在劳动力管理方面的表现。结果显示,在这些指标上,女性经理与男性经理之间没有显著差异。这表明,女性经理在管理团队和处理人力等相关事务方面与男性经理能力一致。

此外,本文进一步探究了公司内部的晋升机制存在的性别歧视现象,还会影响女性员工的中期晋升与离职。

为了解性别偏见对中期晋升与离职可能性的相关影响,本文统计了女性在高级职员和经理职位上的比例。如表6所示结果显示,女性在这些高级职位上的比例显著低于男性,表明女性在晋升过程中更容易在中途离职。这一现象可能是由于女性在晋升过程中面临更高的门槛和更多的障碍,从而导致她们在达到高级职位前就选择离开或转行。

表6 中期晋升与离职

05

企业内部性别歧视的经济后果

在本节中,作者通过考察性别偏见对员工个人激励的影响,以及对更广泛的公司层面结果的影响,来扩展对公司性别偏见成本的分析。

1.经理性别对职员绩效的影响

如图7结果显示,在女性经理的领导下,女性职员的工作效率显著更高。这一发现表明,女性经理在管理和激励女性员工方面可能具有独特的优势,从而提高了团队的整体绩效。这种优势可能源于女性经理相较于男性经理,更能了解和支持女性员工的职业发展需求,从而能够更有效地激励她们。

表7 经理性别对职员绩效的影响

2.公司的性别晋升模式与公司的表现

此外,本文分析了公司的性别晋升与公司层面结果的关系。研究发现,性别晋升差距较大的公司往往贷款量较低、就业增长较慢且存续率较低。这表明,性别偏见不仅影响员工个体的职业发展,还对公司的整体业绩产生了负面影响。当公司存在显著的性别偏见时,可能会导致人才流失和士气低落,从而影响公司的生产力和竞争力。

表8 性别晋升实践对公司表现的影响

研究结论

06

本研究指出,性别偏见在美国金融机构中晋升过程中具有显著影响,特别是在控制业绩、经验等变量后,男性员工的晋升概率显著高于女性。尽管女性经理在绩效上略优于男性,但只有在更高标准下她们才能获得晋升机会。

进一步的分析表明,性别偏见不仅影响女性在高级职位上的比例,还导致公司整体绩效的下降。女性经理在管理和激励女性员工方面能够表现出独特优势,而性别晋升差距较大的公司在贷款量、就业增长和存续率方面表现较差。

综上所述,性别偏见限制了女性的职业发展,并对企业的绩效和竞争力产生了负面影响,强调了在金融机构中消除性别偏见的重要性。

推文作者:王胤杰,中国社会科学院大学经济学院2022级本科生;

电子邮箱:。推文内容中若存在错误与疏漏,欢迎邮箱批评指正!

Abstract

We test for gender bias in promotions at financial institutions using two central predictions of Becker’s (1957, 1993) model: firms with bias will raise the promotion bar for marginally promoted female workers, and incur costs from forgoing efficient employment practices. We find support for both of these predictions using a new nationwide panel of mortgage loan officers and their managers encompassing approximately 72,000 workers from over 1,000 shadow banks from 2014 to 2019. Overall, our findings provide evidence that gender bias is an important factor in gender gaps at financial institutions.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}