图片来源:DALL-E 3生成

原文信息:Fedyk, A., & Hodson, J. (2023). When can the market identify old news?. Journal of Financial Economics, 149(1), 92-113.

原文链接:

01

概述

本文的一个重要的Motivation是:作者想探讨是什么导致了市场对旧新闻的反应之谜。受相关性忽视(correlation neglect)理论(相关性忽视理论认为决策者无法充分考虑各种信号之间的相关性,从而会将相关的信号视为不相关)的启发,首先,本文对活跃于市场的金融专业人士进行了一项实验,结果表明,与直接再版单篇旧新闻相比,金融专业人士对重组了多篇旧新闻事实的文章的新颖度评价更高,说明即使是经验丰富的投资者也很难识别由多个来源的内容重组而成的旧新闻。其次,本文使用来自彭博终端的1700 万篇新闻文章的独特数据集来评估这一机制对市场的影响,结果发现:与直接再版(reprint)相比,旧新闻的重组(recombination)会促使更大的价格波动和随后的反转,且这种效应在不同的新闻情绪、模糊性和投资者关注度下都会持续存在。最后,本文利用大型数据集的时间序列来研究效应如何随时间变化,发现:虽然对旧信息的整体反应随时间推移而下降,但对重组信息的差异化反应却在增加。

02

方法和数据

2.1数据

本文利用了来自彭博终端的 3.87 亿篇新闻文章的最新数据集,彭博终端汇总了来自各种新闻来源的信息,包括大量的再版和重组新闻(这是相比于道琼斯数据库的优势,道琼斯数据库只汇总单篇新闻文章)。最终样本涵盖了 2000年1月至2014年12月发布的 1,700 多万条新闻。新闻样本中约10%是由彭博社直接发布的,大部分(约 60%)来自主美国国内和国际上主要的新闻通讯社,其余来自网络。

2.2方法

①金融专业人士与散户投资者的直接实验

首先从相关金融金融机构招募 155 名活跃于市场的金融专业人士, 绝大多数参与者来自大型银行、投资管理公司、私募股权公司、对冲基金和投资银行等。实验中的每位参与者都要面对四十条新闻标题。其中包括 20 条关于 Argosy Logistics Inc. 和 Laker Pharmaceuticals LLC 这两家虚构公司中的一家的新闻标题, 另外 20 条是随即插入的关于其他公司的补充标题。关于 Argosy 和 Laker 的单个标题代表了不同的新闻内容,有些是新的新闻,其中只有约 20% 的词语曾出现在以前关于同一家公司的标题中。其余的则是旧新闻,其中大约 80% 的词语在以前关于同一家公司的标题中出现过。旧新闻标题又分为两类:一类是再版新闻,其大部分内容来自之前关于同一公司的单一标题;另一类是重组新闻,其内容来自至少两个之前的新闻标题。作为示例,Argosy 试验组的参与者在试验开始时会遇到以下四个标题:

1.“Argosy’s misfit design business down, some tough questions to answer”(Argosy公司的设计业务下滑,一些棘手的问题有待回答)

2.“Argosy Trucking Q3 results above expectations eps 1.2 vs 1.1”(Argosy货车运输第三季度业绩超出预期,每股收益 1.2 vs 1.1)

3.“Argosy beats expectations: Q3 trucking results eps up 0.1 on 1.1”(Argosy 业绩超出预期:第三季度货车运输每股收益从1.1环比增长0.1%)

4.“Argosy Q3 earnings beat expectations, but design business down”(Argosy 第三季度盈利超出预期,但设计业务下滑)

上述标题 3 是标题 2 的直接再版,其中 75% 的词语在之前已经出现过。标题 4 是一个重组标题:它也只包含旧新闻,82.5% 的字词都是以前出现过的,但它结合了标题 1 和标题 2 的相同部分。

参与者对标题新颖性的评价是通过在新颖性量表中打分来体现的。本文使用了两种量表设置:从“毫无新意”到“完全新意”的七分量表和类似的五分量表。一般来说,散户投资者更容易受到陈旧新闻的影响,受此启发,本文又通过在线调查平台 Cint 招募了 776 名散户投资者进行了重复实验。

②旧新闻、再版新闻和重组新闻文章

对于样本中的每篇文章s,提取文章文本中的一元词(unigrams),剔除停顿词,并将所有一元词词干化得到唯一词。本文使用范数 表示一组文章中唯一词的数量。例如,

表示一组文章中唯一词的数量。例如, 表示同时出现在s1和s2中的唯一术语的数量。

表示同时出现在s1和s2中的唯一术语的数量。

根据每篇新闻文章与之前文章中唯一词的重叠程度来衡量其内容的新旧程度。对于每篇被标记为公司 i 的文章 s,找出所有同样被标记为公司 i 并在 s 发布前三天(72 小时)内发布的文章s',之后找出与s 中唯一词重叠程度最大的前五篇文章 ,并将 s 包含旧信息的程度定义为:

,并将 s 包含旧信息的程度定义为:

本文将旧新闻定义为至少有60%的内容是与同一公司的内容最接近的前几篇文章重叠,即Old(s)>=0.6。然后,我们通过观察文章 s 的内容在多大程度上被其内容最接近的文章 所覆盖来区分再版新闻和重组新闻:

所覆盖来区分再版新闻和重组新闻:

简而言之,本文分两步对每篇文章进行分类——首先查看其旧内容的总体水平,然后考虑这些旧信息在多大程度上被单个内容最接近的文章所覆盖。如下图所示:

③市场对旧新闻反应的回归实证

在实证分析中,本文首先研究了旧新闻内容与市场活跃度衡量指标——正常交易量和回报率之间的关系,对每日非正常回报率和交易量与每日旧新闻的衡量指标进行回归估计:

其中 是指标

是指标 (t日标有公司 i 的新闻文章中旧新闻的百分比)对公司i在t日的文章数量的对数、每篇文章的平均唯一词数量的对数以及每篇文章的平均唯一词数量的对数的平方的每日横截面回归的残差,用于表示新闻中旧内容的异常比例;同理,

(t日标有公司 i 的新闻文章中旧新闻的百分比)对公司i在t日的文章数量的对数、每篇文章的平均唯一词数量的对数以及每篇文章的平均唯一词数量的对数的平方的每日横截面回归的残差,用于表示新闻中旧内容的异常比例;同理, 表示新闻中重组内容的异常比例。|AbnRet|i,t表示公司 i 在第 t 日的非正常收益率的绝对值,计算方法是公司 i 在第 t 日的收益率与样本中所有公司在第 t 日的价值加权指数收益率之差。AbnVoli,t是公司 i 在 t 日的异常交易量,定义为公司 i 在 t 日的股票成交量与样本中所有公司的股票成交量加权平均值之差。控制变量Xi,t包括公司每日新闻量(Storiesi,t)、前一周相对于前三个月的异常新闻量(AbnStoriesi,[t-5,t-1])、平均文章长度(Termsi,t)、对数市值(MCapi,t)、账面市值比(BMi,t)、前一周累计异常收益率(AbnReti,[t-5,t-1])、前一周的平均异常交易量(AbnVoli,[t-5,t-1])、前一周相对于样本中所有公司的价值加权平均波动率的异常波动率(AbnVolatilityi,[t-5,t-1])以及前一周Amihud(2002)非流动性指标的对数(Illiqi,[t-5,t-1])。

表示新闻中重组内容的异常比例。|AbnRet|i,t表示公司 i 在第 t 日的非正常收益率的绝对值,计算方法是公司 i 在第 t 日的收益率与样本中所有公司在第 t 日的价值加权指数收益率之差。AbnVoli,t是公司 i 在 t 日的异常交易量,定义为公司 i 在 t 日的股票成交量与样本中所有公司的股票成交量加权平均值之差。控制变量Xi,t包括公司每日新闻量(Storiesi,t)、前一周相对于前三个月的异常新闻量(AbnStoriesi,[t-5,t-1])、平均文章长度(Termsi,t)、对数市值(MCapi,t)、账面市值比(BMi,t)、前一周累计异常收益率(AbnReti,[t-5,t-1])、前一周的平均异常交易量(AbnVoli,[t-5,t-1])、前一周相对于样本中所有公司的价值加权平均波动率的异常波动率(AbnVolatilityi,[t-5,t-1])以及前一周Amihud(2002)非流动性指标的对数(Illiqi,[t-5,t-1])。

03

实验与实证结果

3.1实验结果

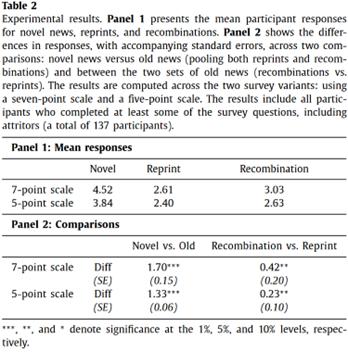

从表2可以看出,在七分制和五分制中,新标题的新颖性平均得分分别为 4.52 分和 3.84 分。重组标题和再版标题的新信息量都大大低于同类新标题,但重组标题的新颖性评分始终高于再版标题。平均而言,再版的新颖性评分为2.61 分(满分 5 分时为2.40 分),而重组的评分为 3.03 分(满分5分时为2.63 分)。对金融专业人士的直接实验结果表明:即使是经验丰富的金融专业人士也容易受到旧信息的影响。

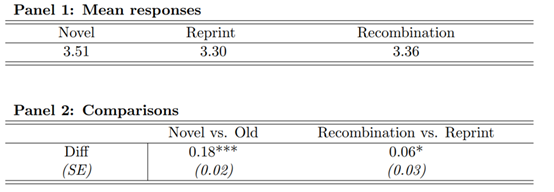

本文在776 名散户投资者身上重复这一实验时,得到了本质上相似的结果,下表显示散户投资者对新消息的平均新颖性评分为 3.51 分(满分 5 分),略低于机构投资者的 3.84 分。然而,他们会错误地将转载和重组标题标注为相当新颖,得分分别为3.30 分和 3.36 分(机构投资者的得分分别为2.40 分和 2.63 分)。这表明:(i)散户投资者比机构投资者更容易受陈旧新闻的影响,甚至会将简单的再版新闻误认为是新的新闻;(ii) 但散户投资者对重组标题和再版标题的敏感度差异在统计上仍然显著。

3.2实证结果

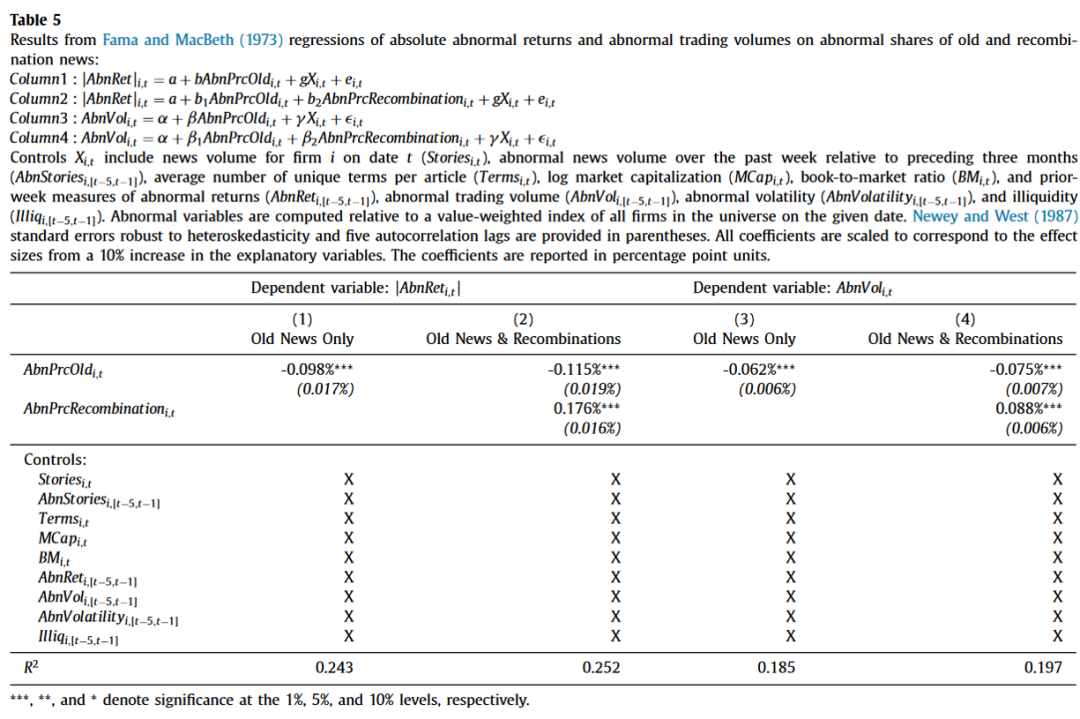

表5的第2列和第4列分别给出了式(3)和式(4)的回归结果。回归系数反映了相对于新的新闻而言,市场对旧新闻和重组新闻的不同反应。系数估计值与AbnPrcOld 和 AbnPrcRecombination 测量值增加10%的效应相对应。

实证结果发现:

①检验了我们的基本直觉,即一般来说,市场对旧信息的反应小于对新信息的反应(第一行回归系数显著为负);

②AbnPrcRecombination的正系数表明,在旧新闻总量不变的情况下,当旧新闻主要由重组文章而非再版文章组成时,市场反应更为强烈,甚至比对新的新闻的反应还要强烈。

需要注意:偶尔出现的新闻文章(尤其是突发新闻)可能会在随后的文章中得到更新。这些更新会被归类为新的新闻(如果新增信息占内容的 40%以上)或原始报道的再版(如果原始报道占内容的 60%以上)。这可能会将新信息错误地归类为再版信息,从而影响本文的研究结果。

04

回报逆转

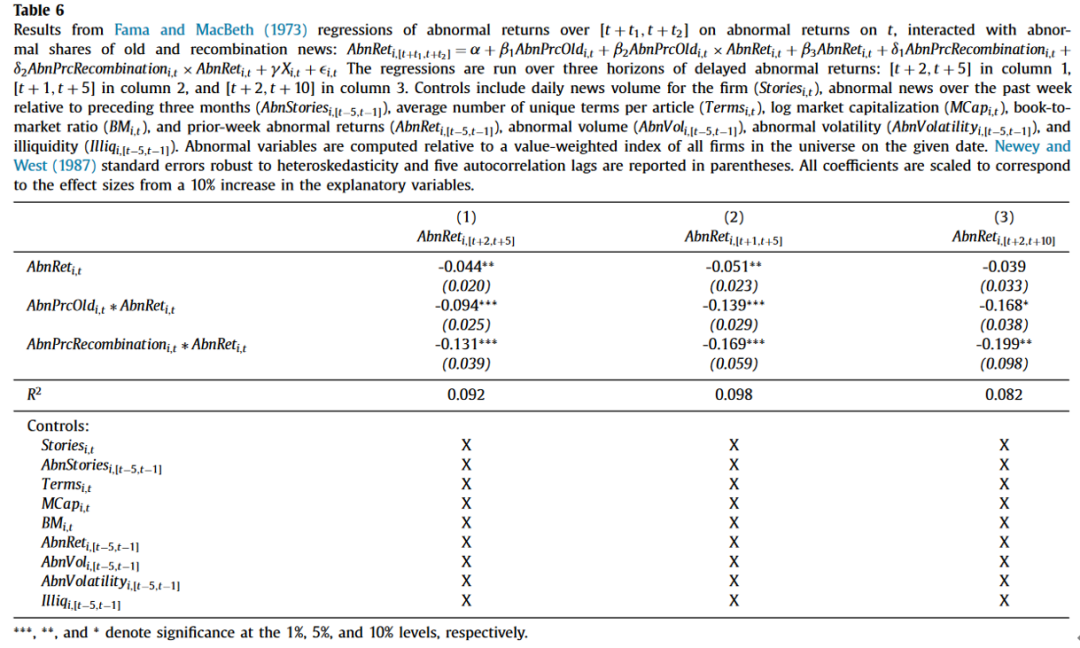

如何量化市场对重组新闻中旧内容的过度反应?本文通过如下回归估计来证明市场对重组新闻的初始反应有很大一部分随后会发生逆转,从而证明这一认知局限对资产价格有重要影响。

式(5)评估了市场对一般旧内容的反应在随后交易中倾向于逆转的程度,以及这些逆转在多大程度上是由重组新闻驱动的。第一个交互项β2的系数反映了每日旧新闻占比较大后异常回报的不同反转程度。如果对旧信息的简单转载存在过度反应,则系数β2应为负值。第二个交互项 的系数衡量的是重组新闻占较大份额后的差异反转。实证结果如下。

的系数衡量的是重组新闻占较大份额后的差异反转。实证结果如下。

表6结果显示:

①两个交互项系数均显著为负,说明回报逆转现象存在,且主要由重组新闻驱动。如第(1)列结果所示,相对于之前样本中 1.15%的每日价格变动基准规模,这意味着一家公司额外 10%的旧新闻将系统性地引起t + 2 至 t + 5 期11 个基点的反向回报。

②比较两个交互项系数的大小,可知重组新闻带来的额外反转在经济学和统计学上都比一般旧新闻带来的基准反转更为明显。在某一天,如果重组消息增加 10%,那么在 t + 2 到 t + 5(t + 1 到 t + 5)期间,平均会出现 16(19)个基点的系统性反向回报。考虑到重组新闻的初始(次日)效应为 18 个基点,这意味着重组新闻的额外反应(相对于再版)在接下来的一周内完全逆转。由此,我们可以发现,重组新闻的反应不仅强于再版新闻,而且随后会反转,这与市场对旧新闻重组的过度反应是一致的。

05

进一步的分析

本文之后进一步探讨了环境的重要特征(包括投资者关注度、新闻情绪和模糊性)如何影响本文的实证结果,还研究了散户投资者与机构投资者在反应上的潜在差异,以及所记录的效应随时间的演变。

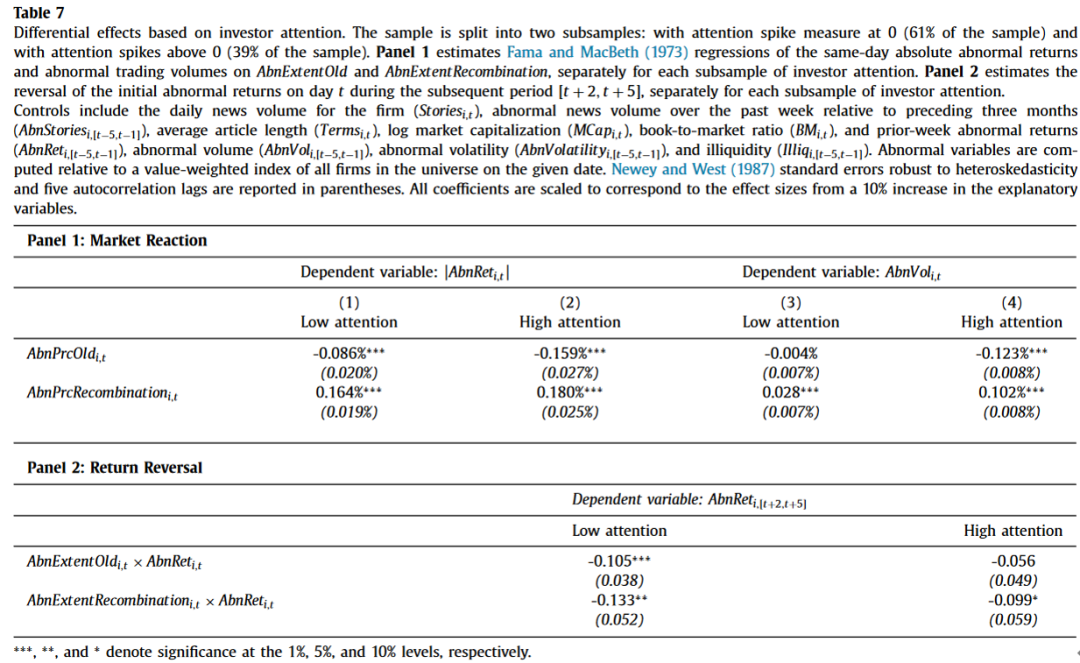

5.1投资者的新闻关注度

表7面板1的结果表明:当投资者关注度高时,市场对旧新闻(与新的新闻相比)的反应要小得多。例如,当投资者关注度高时,旧新闻内容总体增加 10%,绝对异常回报率就会降低 16 个基点,而当投资者关注度低时,异常回报率仅会降低 9 个基点。

面板2结果表明:当投资者关注度高时,与旧新闻相关的初始回报反转也较少。这些结果表明,投资者关注度的提高有助于减轻对旧新闻的过度反应。

5.2散户投资者和机构投资者

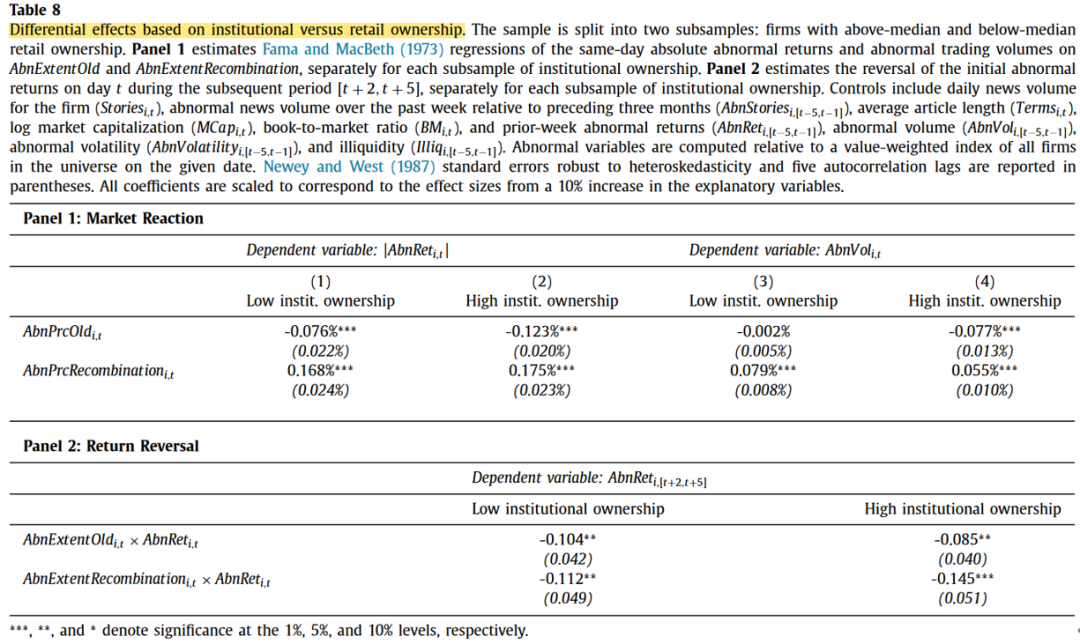

表8面板1结果表明:在机构持股比例较低的股票中,旧新闻与更大的反应(绝对收益,尤其是交易量)相关。事实上,在机构持股比例较低的股票中,旧新闻似乎根本不会减少交易量(系数为-0.002%,在统计上不显著)。相比之下,在两个子样本中,重组新闻的程度与市场活动之间的关系相似。

面板2的结果表明:在机构持股比例较低子样本中,与旧新闻相关的收益修正(逆转)略多,但机构持股比例较高子样本中,与重组新闻相关的逆转修正略多。总体而言,这些结果证实机构投资者更善于筛选出直接重复的新闻,但即使是他们,似乎也容易受到更复杂的旧新闻重组的影响。

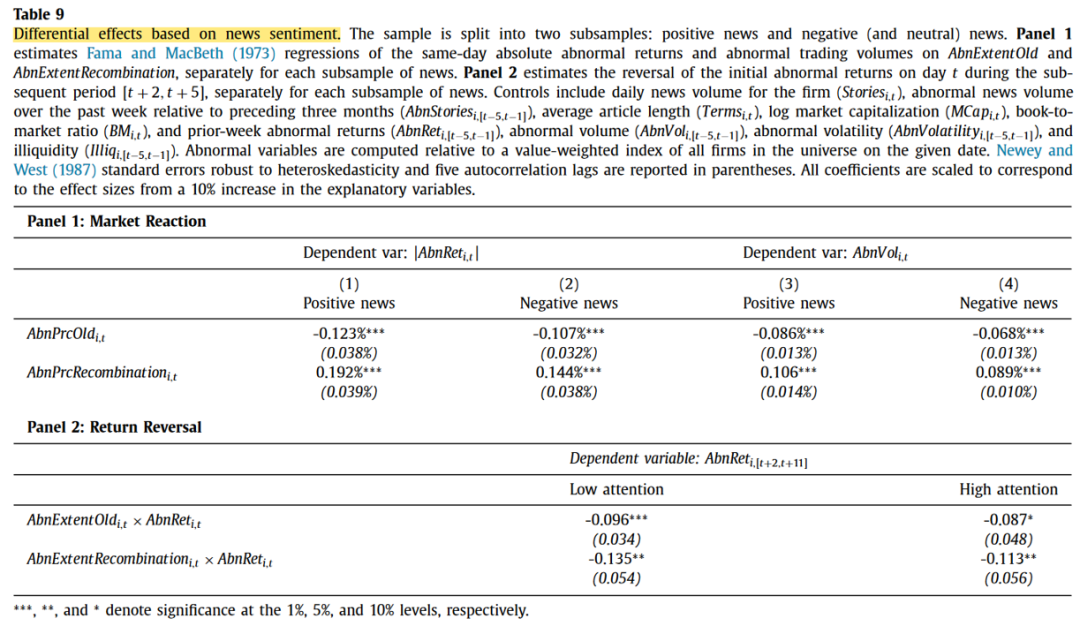

5.3新闻情感和模糊性

在表9中,本文根据新闻情绪对样本进行了拆分。对于样本中的每个股票日期,计算当日发布的有关该股票的新闻的平均情绪。本文将平均情绪为正的股票日期归类为 "好消息",将其余股票日期归类为 "坏消息"。好消息和坏消息子样本的回归结果非常相似。好消息子样本的系数估计值略大,但差异不显著。总体而言,新闻情绪似乎不是影响结果的重要因素。

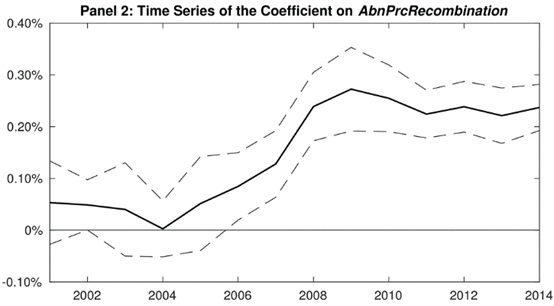

5.4市场反应随时间的演变

06

总结

本文的主要研究结论可以概括为以下几点:

信息重组的认知挑战:通过实验,研究者发现即使是经验丰富的金融专业人士也难以识别那些从多个旧新闻源中重组而来的信息。这种信息重组导致投资者无法充分考虑到不同信号之间的相关性,即所谓的“相关性忽视”。

市场对旧新闻的反应:利用彭博社终端的新闻数据集,研究发现市场对旧新闻的反应随着时间的推移而变化。具体来说,市场对直接转载的旧新闻的反应逐渐减弱,因为投资者越来越能够识别和忽略这些简单的重复信息。然而,对于通过重组形成的旧新闻,市场的反应却更为显著,并且这些反应往往会在一周内逆转,表明可能存在过度反应。

投资者注意力与市场反应:研究发现,在投资者注意力较低时,市场对旧新闻的反应更为显著。这表明当投资者无法充分关注市场信息时,他们可能更容易受到旧新闻的影响。然而,即使在投资者注意力较高时,市场对信息重组的反应依然存在,说明投资者在处理复杂信息结构时仍然存在困难。

零售与机构投资者的差异:研究还考察了零售投资者和机构投资者对旧新闻的不同反应。结果显示,零售投资者相比机构投资者更容易受到旧新闻的影响,尤其是在处理直接转载的旧新闻时。但对于信息重组的旧新闻的识别,即使是机构投资者也表现出了一定的脆弱性。

新闻情绪与模糊性的影响:研究结果表明,市场对旧新闻的反应并不受新闻情绪(正面或负面)的影响,且在控制了新闻的明确性(硬信息与软信息)后,结果依然稳健。这表明投资者在处理旧新闻时可能同样受到认知偏差的影响,而不仅仅是新闻内容的情感倾向。

推文作者:孙乐轩

Abstract

What drives the puzzle of market reactions to old news? Motivated by theories of correlation neglect, we conduct an experiment on finance professionals and show that even sophisticated investors have difficulty identifying old information that recombines content from multiple sources. We evaluate the market implications of this mechanism using a unique dataset of 17 million news articles from the Bloomberg terminal. Recombination of old information prompts larger price moves and subsequent reversals than direct reprints. This effect persists across news sentiment, ambiguity, and investor attention. Furthermore, while overall reactions to old information decline over time, differential reactions to recombinations increase.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}