图片来源于网络

文献来源:

Leippold, Markus, Qian Wang, and Wenyu Zhou. "Machine learning in the Chinese stock market." Journal of Financial Economics 145.2 (2022): 64-82.

原文地址:

01

前言

作为全世界第二大股票市场,中国的股票市场一直是学术界关注的重点。大量的散户,国企的重要地位和对做空的限制都是中国股市的特色。目前还没有中国市场的大型因子收益率(factor return)的数据库。作者通过沿用对美国股市收益进行机器学习的研究,构建了有中国特色的因子,例如异常换手率(Abnormal Turnover Ration)。通过对比,作者发现神经网络能更好的预测股市收益,尤其是对小市值的公司和非国有企业。

研究数据与方法

02

本文的数据来源于Wind,CSMAR等数据库。作者收集2000年1月至2020年6月上交所和深交所超过3900支A股的数据,包括日度和月度的股票收益数据以及季度的财务报表数据。作者使用green et al.(2017) 提供的86个个股层面的预测特质以及4个在以往文献中被证实有中国特色的特质,以及4个用于分样本分析的企业性质特质。

作者一共考虑了11种机器学习的方法,包括OLS,LASSO等。

作者将样本分成了三个时期,训练样本(training sample):2000-2008,验证样本(validation sample):2009-2011,测试样本(testing sample):2012-2020。通过训练样本训练机器学习模型,然后将表现最好的模型进行验证,最后用测试样本进行测试,防止出现过度拟合的情况。

03

研究结果

文章通过R2oss来判断预测能力。如图1所示, τ代表只在测试样本中使用的变量。

【图1】

1. 预测结果

【图 2】

如图2所示,最基本的OLS模型的预测能力能达到0.81%,比加上市值,净值市价比和动量的OLS-3表现还要好(0.77%)作者将预测结果和由Gu et al.(2020)所做的美股市场进行对比,发现机器学习在中国市场的预测能力更强。作者将这种现象归结于两个原因:中国的散户更偏爱小市值公司;中国的股票市场更受到国有企业的影响。作者将样本区分为大小市值,大小股东和国有非国有样本,不同样本预测能力差异较大。

2. 哪些预测因素更重要

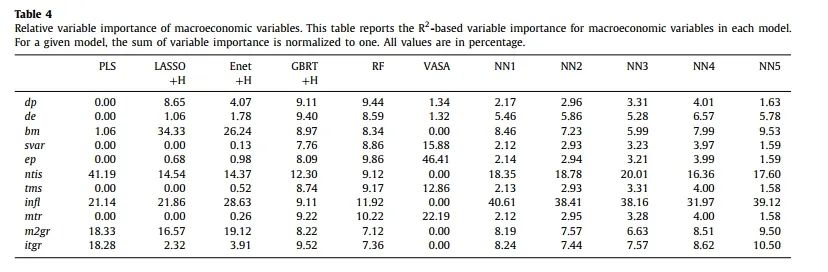

前文中提到,作者在模型中加入了11个宏观经济变量。由图3可见,如果使用PLS方法,ntis,用来测量股票发行的变量,是最重要的收益预测变量。尽管中国股市不久前落地了注册制,但是之前证监会仍然在股票发行方面有着非常重要的角色。

【图3】

在个股因素方面,作者发现流动性是预测中国股票市场最重要的因素,例如流动性波动率(std_dolvol),零交易日(zerotrade)和非流动性指标(illi),如图4可见。

【图4】

3. 投资组合分析

【图5】

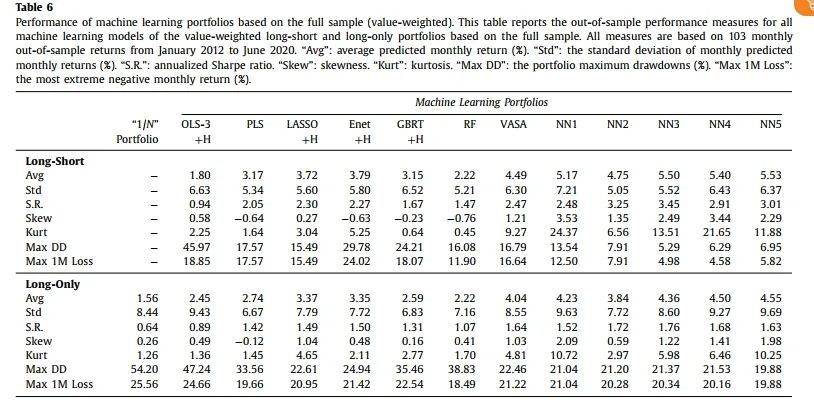

作者选取CSI 300作为基准,构造long-short 组合探究收益,如图5所示。可以发现神经网络的收益较高。同时与美国市场做比较,中国的投资组合收益更高。

同时作者也做了稳健性检验,发现剔除了小市值公司(只保留市值排名前70%的企业后结果和全样本相似。考虑到实际情况,作者加入了交易成本的分析,结果依然相似。最后,作者结合了中国股市涨停跌停的策略,做出了只做多策略的投资组合,结果依然相似。由于原文图表较多,建议读者下载原文阅读。

结论

04

本文使用机器学习方法,证明了这种方法在与美国完全不同的市场也能取得很好的预测效果。同时也发现了中国股市和美国股市很多的不同之处。散户的投机主义使得短期收益有较强的预测能力,同时政府的重要性使得国企在长期有较强的预测能力。经过投资组合分析,包括符合实际情况的仅做多组合也发现了有着重要的经济意义。

Abstract

We add to the emerging literature on empirical asset pricing in the Chinese stock market by building and analyzing a comprehensive set of return prediction factors using various machine learning algorithms. Contrasting previous studies for the US market, liquidity emerges as the most important predictor, leading us to closely examine the impact of transaction costs. The retail investors’ dominating presence positively affects short-term predictability, particularly for small stocks. Another feature that distinguishes the Chinese market from the US market is the high predictability of large stocks and state-owned enterprises over longer horizons. The out-of-sample performance remains economically significant after transaction costs.

作者简介:张昱辰,复旦大学在读硕士

交流邮箱:

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}