图片来源:百度图片

原文信息:Bartram, S.M., Hou, K. and Kim, S. 2022. Real effects of climate policy: Financial constraints and spillovers. Journal of Financial Economics, 143(2): 668-96.

Doi:

全球气候变暖是当今人类生存与发展面临的重要环境问题。为了应对气候变暖可能带来的潜在灾难性风险,世界各国政府制定和实施一系列气候政策来遏制温室气体排放。然而,尚未就最佳的政策达成协商一致意见,这导致气候政策在不同地区之间高度的差异化。那么,这种差异化的区域性政策是否能够将潜在的外部性内在化,从而真正起到削减碳排放的政策本意,或者仅仅只是扭曲了经济中的资源分配呢?目前还不得而知。

由此,该文以美国加州空气资源委员会(Air Resources Board)2013年开始在全州范围内实施的碳排放限额交易(Cap-and-trade)规则为切入点,利用双重差分框架和工厂层面数据,研究碳排放限额交易这一气候政策的影响。研究发现,旨在减轻气候风险的区域性政策可能会由于公司的监管套利而产生意想不到的后果。结合企业的融资约束水平,发现受到融资约束的企业会将排放和产出从加州的工厂转移到其他州具有类似功能的工厂中。相比之下,未受到融资约束的企业不会做出这样的调整。总的来说,未受到融资约束的企业不会减少它们的总排放量,而受到融资约束的企业在政策影响下反而会增加它们的总排放量(增加了21%),这一意想不到的真实效果削弱了政策的有效性。

论文的主要贡献在于,其一,丰富了最近较多的关于气候风险和企业行为的研究的讨论,通过探讨融资约束下企业在工厂级排放的内部分配,为研究气候政策的实际影响提供了一个独特的渠道。该研究将财务激励和企业环境政策联系起来,强调了融资约束的再分配效应。这种效应促使企业在监管成本上升的情况下,将其污染资源在工厂之间进行内部转移,从而扭曲了区域环境政策的结果。

其二,该研究为气候政策及其对经济和福利影响的辩论做出了贡献。地区间气候政策的协调问题,以及地区气候政策的外部性问题都引起了广泛的辩论。因为气候政策可能会对工业经济活动、就业和生产率产生昂贵的成本,而这些成本意味着,地区气候政策可能会以排放泄漏的形式产生意想不到的重大溢出效应,从而破坏了防止全球变暖的政策本意。该文认为,严格的融资约束是一个重要的经济渠道,可以产生分配不均的激励措施,以重新分配排放和生产活动。

其三,本文对气候政策的有效性和实际效果进行了合理评估,因此为气候变化、气候政策和企业环境责任的辩论提供了依据。

01

研究背景和数据

(1)加州碳排放权交易政策

2013年初,美国加利福尼亚州空气资源委员会启动了全州范围的碳排放限额交易(Cap-and-trade)规则,旨在通过总量控制来减少二氧化碳及其他温室气体的排放。该政策通过季度拍卖和免费分配相结合的方式向工厂分配碳排放配额。企业需利用这些配额或者通过市场购买额外配额来覆盖其碳排放。该政策旨在通过限制企业排放量并创建一个排放交易市场,从而激励企业采取技术创新和减排措施来降低成本。

然而,政策的实施可能从以下两个方面对企业造成影响,从而削弱其政策效力:首先是成本增加。即加州企业需购买排放许可证以合法排放,这直接增加了运营成本。其次是产业迁移风险,即政策可能导致溢出效应。即企业为规避成本增加,可能将生产活动转移至政策影响较小的其他州,进而影响加州以外地区的环境和经济。

(2)数据来源

工厂层面数据:来源于Facility Level Information on Greenhouse Gases Tool网站,提供了详细的温室气体排放信息。

母公司财务数据:来自Compustat数据库,包含公司年度的财务报告数据。

销售与就业数据:基于National Establishment Time-Series Database,包括工厂的销售额和就业情况。

融资约束的衡量:借鉴相关的指标构造,将Kaplan-Zingales指数、Hadlock and Pierce指数、Whited and Wu指数、公司规模、支出和信用评级等6个指标合并为一个综合指标,作为融资约束的主要指标。

(3)样本选择标准

公司规模:选择拥有正资产且年销售额超过1000万美元的公司。

行业范围:排除金融、公用事业和政府部门的公司。

样本期间:涵盖2010年至2015年之间的数据。

最终样本:经过上述标准筛选后,最终样本包括511家公司和2806家工厂。

(4)主要的计量模型

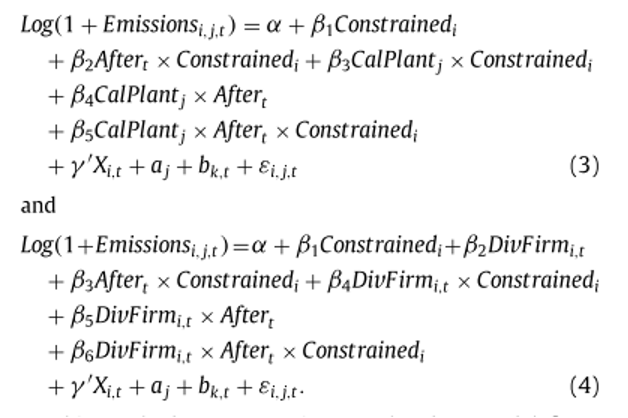

本文主要使用一个三重差分的框架进行实证研究:

其中,Log(1+Emisonsi,j,t)是i公司的j工厂在t年度二氧化碳排放量的自然对数。如果年份大于或等于2013,则Aftert取1,否则为0。如果j工厂位于加州则CalPlantj取值为1,否则为0。DivFirmi,t为虚拟变量,如果工厂的母公司拥有加州工厂则取1,否则为取0。Constrainedi为虚拟变量,如果公司受到融资约束则取值为1,否则为0。Xit为公司层面的控制变量,aj、bk,t分别表示工厂固定效应和行业-年度固定效应。

02

实证结果

(1)政策的减排效应和溢出效应

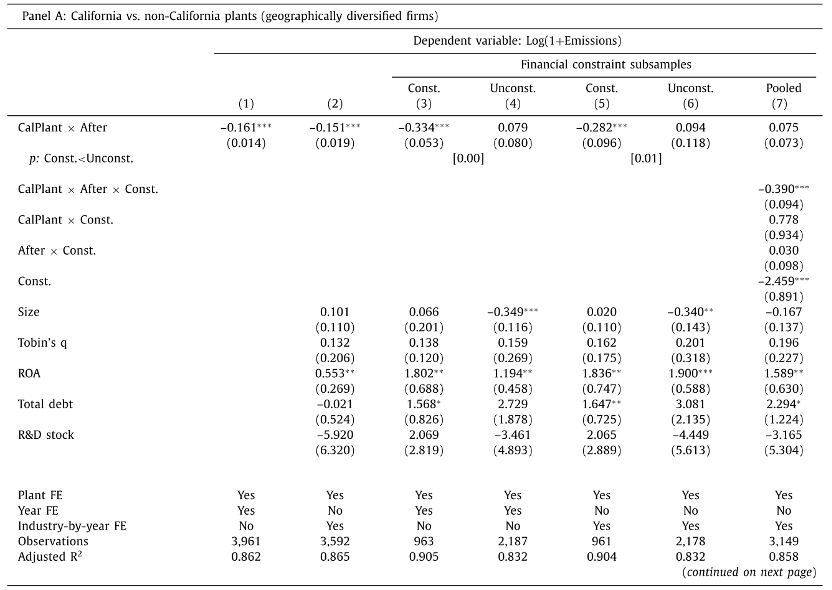

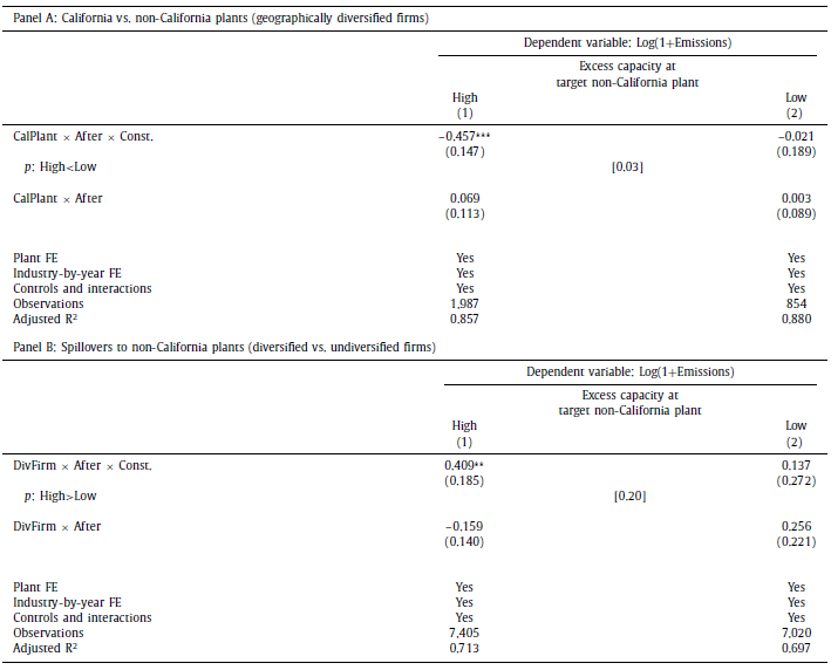

检验减排效应:从表2 Panel A的(1)和(2)列回归结果可知,总体而言政策的实施使得加州工厂的排放量比加州之外工厂减少了15%。第(3)-(7)列进一步考虑了融资约束,通过对受约束和不受约束的子样本的回归,以及三重差分回归的结果显示,相比不受融资约束的企业,受融资约束的企业显著减少了加州工厂的碳排放量。

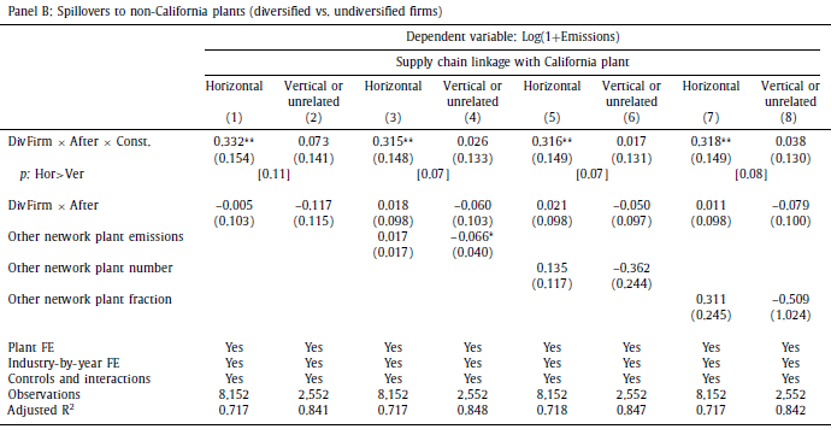

检验溢出效应:从表2 Panel B的(1)和(2)列回归结果可知,相比于没有加州工厂的公司,有加州工厂的公司在其它州工厂的排放量大约增加了14%。由(3)-(7)列可知,融资约束的企业将显著增加非加州工厂的排放量,而对于非融资约束公司并没有显著的排放量的调整。

在稳健性检验中,本文替换了融资约束指标的衡量方式、增加了公用事业样本、替换工厂销售额或所有权为被解释变量,以及使用德州和路易斯安娜州作为安慰剂检验进行验证,支持了结果的稳定性。

(2)经济机制

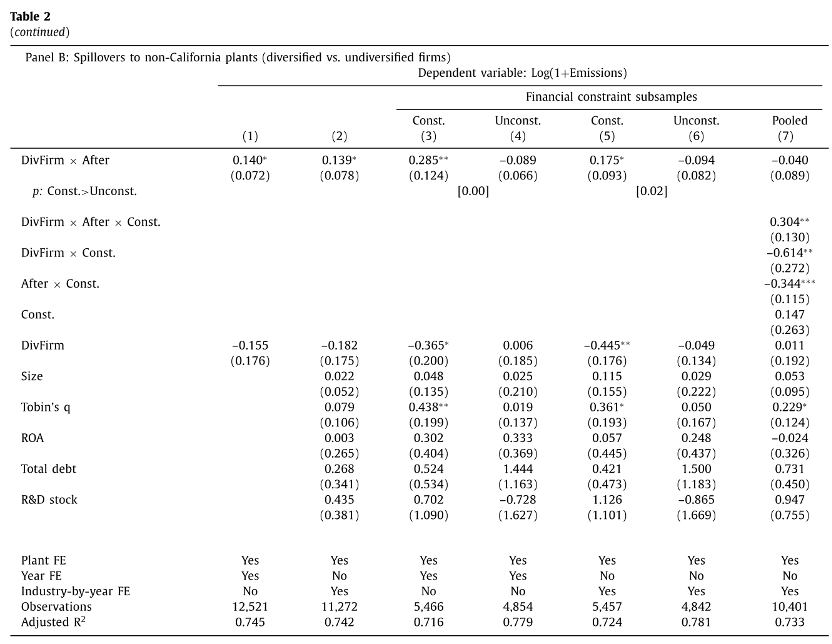

供应链机制:受融资约束的公司通过将排放量转移到与原工厂生产功能相似的其他工厂,来进行排放量的调整。

过剩产能机制:融资约束公司由于资源限制,倾向于选择能带来最大盈利的项目。在经济状况良好时,这些公司更可能积累过剩产能,以备不时之需。相反,不受融资约束的公司可能无需做出相同选择,因为它们可以直接投资于任何看起来有利的项目,而不必担心资源分配。基于此,具有高过剩产能的融资约束公司的工厂会重新分配其碳排放量,减少加州地区排放的同时增加非加州地区的排放,以响应外部环境和政策变化的要求。

(3)碳排放效率提升还是生产转移

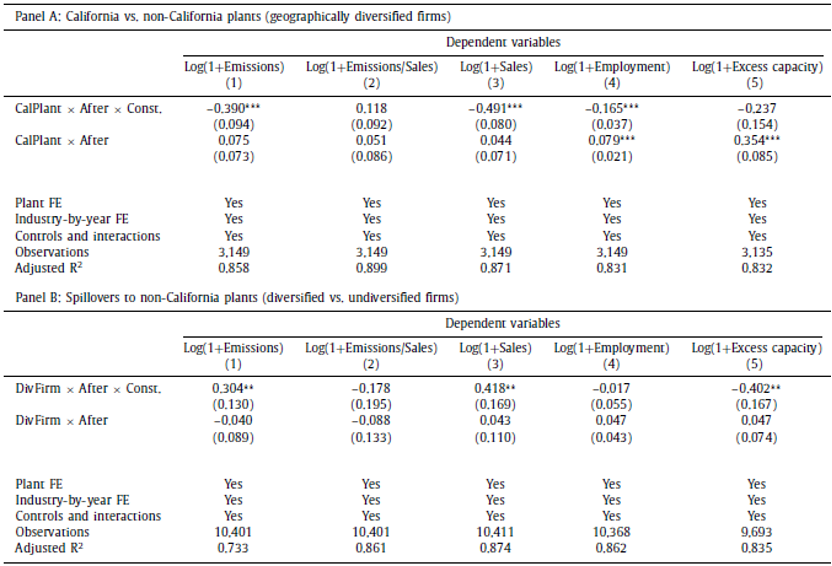

作者探究了政策对碳效率、产量、就业和过剩产能等其他经济后果的影响。发现碳排放限额交易规则导致企业将生产转移至非加州工厂,但这并未使得碳效率能够得到提升,同时还导致加州销售和就业率下降。

(4)碳排放转移的影响因素

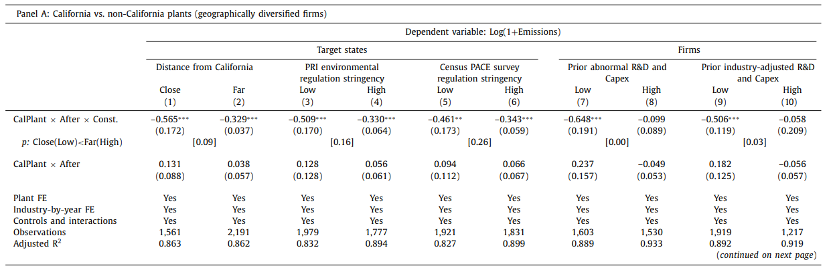

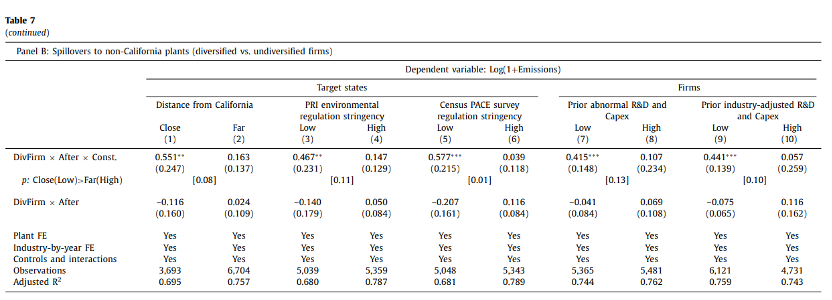

与加州的地理距离、各个州的环境规制压力和异常的研发水平等因素均在边际上影响了融资约束企业碳排放的转移和溢出效应的大小。

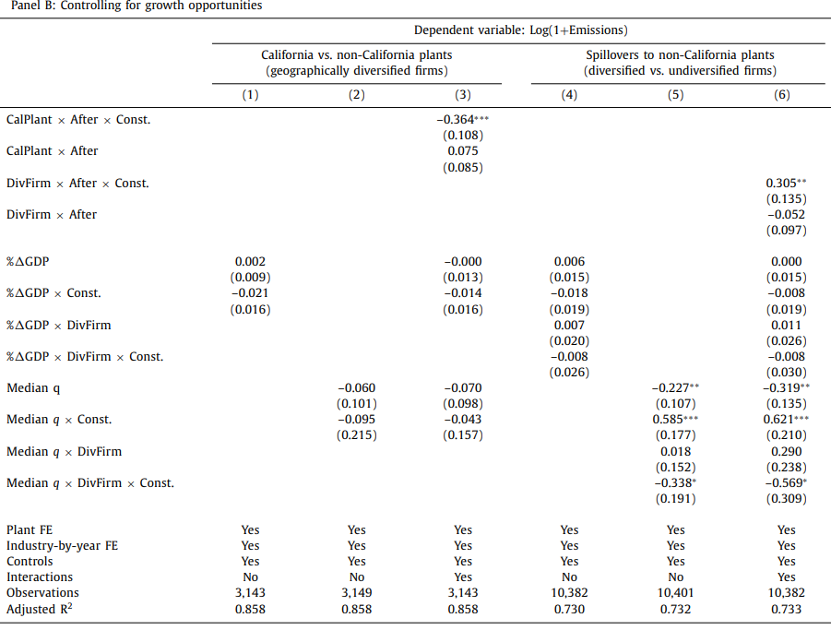

排除性替代性解释:一个替代性的解释是企业将碳排放量转移到其他州,并非是受到加州碳排放限额交易规则的直接影响,而可能更多地受到其他州相对于加州更快的经济增长速度的吸引。作者通过进一步控制年GDP增长率、在该行业的公司托宾Q的中位数等反映投资机会的指标,排除了这一替代性解释。

(5)政策的加总效果

工厂层面的实证结果显示,虽然政策导致加州工厂的排放量降低,但该政策激励了融资约束企业对排放量进行内部再分配。因此需要从公司和宏观经济层面检验该政策的总体效果。

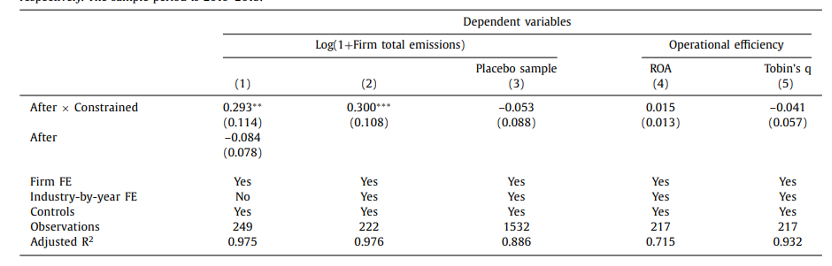

公司层面的加总效果:第(1)列发现,政策的实施不仅没有显著降低公司总体的排放水平,反而还推高了融资约束公司的排放。另一方面,融资约束公司的ROA和托宾Q均没有显著的增加,意味着加州气候政策并未实现融资约束公司经营效率的提升。

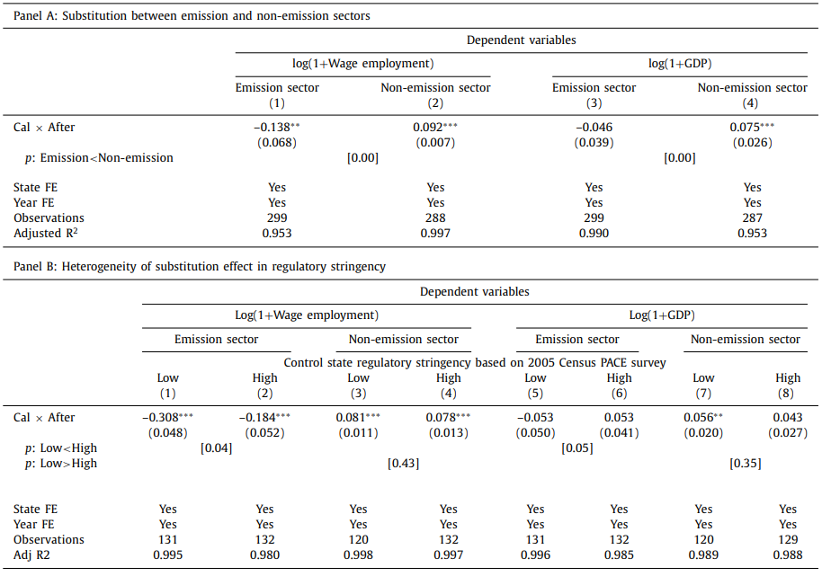

行业层面的加总效果:将各行业划分为“排放部门”和“非排放部门”,对于有温室气体排放的部门,政策实施使得加州排放部门的就业率显著下降,而非排放部门显著上升。进一步考虑了监管力度之后,相比低管制州,非排放部门的实际GDP有所上升;但相比高管制州,则并没有显著差异。以上结果意味着碳排放的转移主要发生在加州和低管制州之间。

03

政策含义

论文的实证结果具有显著的政策含义:首先是区域协调的气候政策。在制定政策时,考虑到企业活动的地区多样性,应实施协调一致的气候政策,以确保在不同区域之间的政策连贯性,避免企业通过地区转移活动来规避监管。

其次是差异化的补贴政策。鉴于受融资约束的企业更倾向于进行资源的再配置,政策制定者应设计差异化的补贴政策,旨在缓解由于执行气候政策而可能导致的资源配置扭曲。这样的补贴政策应细致考量不同企业的财务状态和运营需求,以提高政策的整体效果和公平性。

Abstract

We document that localized policies aimed at mitigating climate risk can have unintended consequences due to regulatory arbitrage by firms. Using a difference-in-differences framework to study the impact of the California cap-and-trade program with U.S. plant-level data, we show that financially constrained firms shift emissions and output from California to other states where they have similar plants that are underutilized. By contrast, unconstrained firms do not make such adjustments. Overall, unconstrained firms do not reduce their total emissions, whereas constrained firms increase their total emissions after the cap-and-trade rule, undermining the effectiveness of the policy.

作者信息:谭娜,广东外语外贸大学金融学院,邮箱: ;推文可能存在纰漏与不足之处,欢迎大家批评指正!

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}