图片来源:百度图片

原文信息:

N. Agarwal, J. Chan, M. Lodefalk, A. Tang, S. Tano, Z. Wang (2023), “Mitigating information frictions in trade: Evidence from export credit guarantees”, Journal of International Economics, Volume 145, 103831,

原文链接:

01

研究背景

跨境贸易中的买卖双方信息不对称,和运输成本或者关税一样,对国际贸易有重要影响,尤其是当跨境买家的支付能力不确定且信息不公开时,出口商会面临着买家违约风险。这种违约风险不仅会降低出口商的预期利润,还阻碍跨境贸易的顺利进行。虽然企业可以向银行寻求贸易融资,但如果向预定目的地或买家出售产品被认定为高风险贸易行为,那么这些私人机构可能不会提供必要的融资,企业就可能向政府机构寻求帮助。换言之,为了达成跨境交易,公司可能会寻求获得出口信用担保。这种担保的实施通常是由一国政府设立专门机构,对本国出口商和商业银行向海外进口商或银行提供的延期付款商业信用或银行信贷进行担保;当海外买家未能按期履约付款时,由此专门机构按承保金额对本国卖方给予相应补偿。理论上,此种担保机制在帮助企业解决违约风险问题的同时,也能缓解信息不对称对国际贸易带来的影响,进而促进企业开展更多的出口活动。

虽然出口信用担保的上述机制在国际经济学中被广泛认可,但是由于方法和数据的限制,缺少相应微观证据的论证。最近,由来自印度的N. Agarwal, 丹麦奥胡斯大学的J. Chan, 瑞典厄勒布鲁大学的M. Lodefalk和A. Tang, 瑞典增长政策分析局的S. Tano,以及英国德蒙福特大学的华人学者Z. Wang(王争)共同发表的论文首次通过利用准自然实验和企业数据验证了出口信用担保对企业绩效的因果影响。

02

理论框架

当国际贸易中买卖双方存在信息摩擦问题时,企业出口活动的预期利润等于预期收入减去以无风险收益率![]() 投资k的机会成本和生产融资的成本,后者包括可变成本和不能在内部筹措资金的固定成本部分。利率

投资k的机会成本和生产融资的成本,后者包括可变成本和不能在内部筹措资金的固定成本部分。利率![]() 取决于企业是仅通过银行(B)还是通过出口信用担保(G)获得额外流动性。

取决于企业是仅通过银行(B)还是通过出口信用担保(G)获得额外流动性。

假设出口企业面临买家违约的风险,并且风险概率为λ<1。企业拥有流动资金k,用于为固定成本融资;其中f>k。对于每个国家j,受需求函数约束下的企业利润最大化为:

文章进一步构建了在使用出口信用担保情况下企业利润最大化的估计模型。同时为了梳理出口信用担保如何缓解违约风险的逻辑,还比较了有担保和无担保的两种不同情况,进一步验证公司通过付钱给政府机构以获得使用担保的权限,在这种情况下生产率越高、能够负担得起保证金的公司向国外出口的利润越高。

同样考虑到企业在开展国际贸易活动时需要进行固定成本和可变成本之间权衡,通过进一步分析可以发现出口信用担保不仅可以解决出口的违约风险,还可以缓解企业额流动性约束。由于企业可以更容易地获得贸易融资,因此降低进入外国市场所需的生产率门槛。另外对于流动性受限的公司,f和k之间的差异越大,担保的影响就越明显。

基于这样的模型框架,文章做了3个假设:

假设1:通过对一个目的地使用出口信用担保,企业出口的概率和出口到该目的地的价值预计会增加。

假设2:通过使用出口信用担保,企业的规模(以增加值或就业来衡量)预计会增加。

假设3:出口信用担保对流动性受限企业的影响更大。

03

数据描述

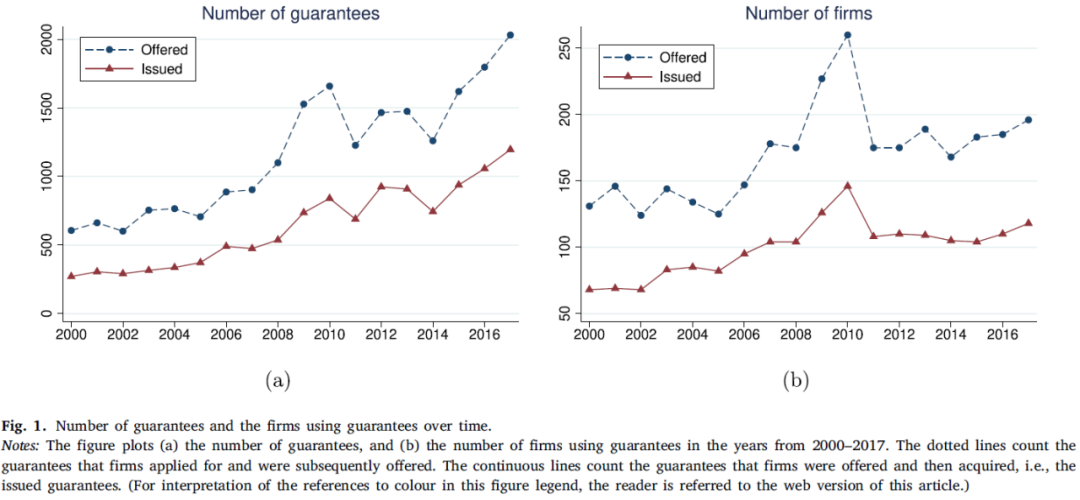

本研究所使用的出口信用担保的数据来源于瑞典出口信贷机构 Exportkreditnämnden (EKN)。文章作者从EKN获得了2000年至2017年的担保签发数据。这些担保为出口交易提供了买方违约担保,即所谓的索赔损失担保(LOCGs),也可称为出口信用担保或者担保。索赔损失担保包括对出口商的担保、信用证和对贷方的担保,其中对出口商的担保占所提供LOCGs的绝大多数(超过三分之二)。详细的担保数据使得探索近二十年来的“卖方-合同-目的地-买方”的变化成为可能。

图1(a)和(b)分别显示了2000年至2017年间担保数量和使用担保的公司数量的趋势。从图1(a)可以看出提供(蓝色线)和签发(红色线)的担保数量均大幅增加,而图1(b)中受担保的企业用户数量的增长则较为温和。在全球金融危机开始之前,以及在其随后的几年中, EKN担保数量和用户基础都有显著增加,而在后危机时期,前者仍处于较高水平,而后者则倾向于回到危机前的水平。总的来说,随着时间的推移,每家公司的担保数量有所增加。同时,作者从瑞典海关数据中发现,2008年后,平均出口价值、目的地数量和每个公司的产品数量普遍比出口商数量有更明显的回弹趋势。

图1: 使用担保企业的数量变化

04

基于FRDD的实证分析

(1) FRDD 估计策略

文章使用模糊断点回归设计(FRDD)来估计出口信用担保对企业绩效的因果影响。研究人员在身份识别方面通常面临两大挑战。首先,企业可能自行选择是否使用出口信用担保,特别是如果企业希望与进口伙伴达成交易,就更有可能申请和采用担保。此外,规模较大公司拥有更为成熟的用户,因此公司规模也可能影响担保对企业绩效影响效果的评估。其次,对同一企业来说,使用和不使用出口信用担保的结果不能同时观察到。

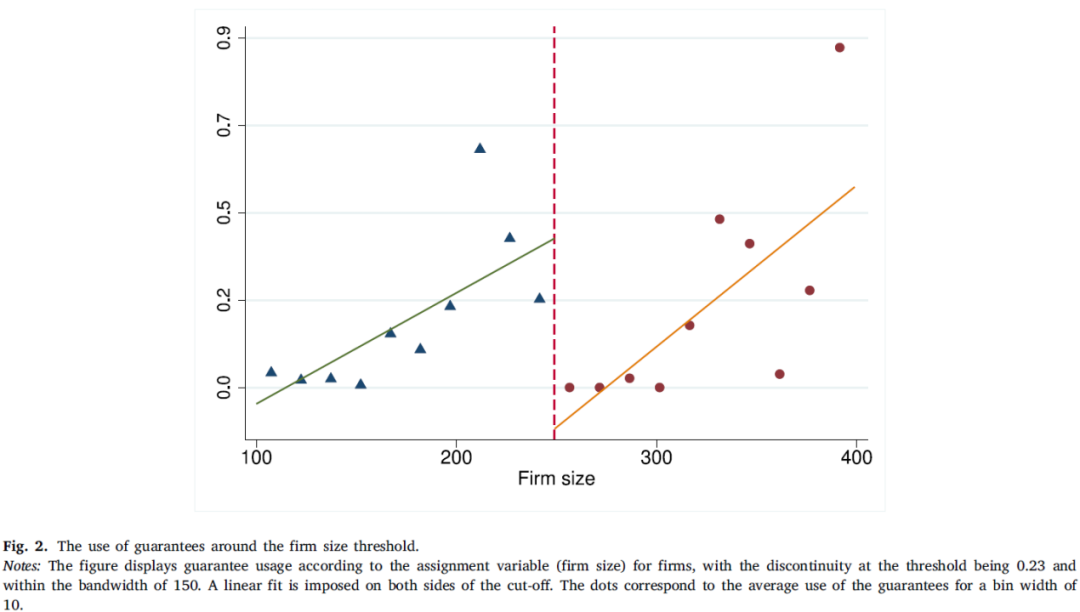

本研究通过使用FRDD利用准自然实验环境来解决以上两个问题。2012年至2016年期间,瑞典EKN开展了几次大规模营销活动,以提高企业对出口信用担保的认识,并吸引中小企业客户,但是EKN只向雇员少于250人的中小型出口企业发送营销信息。由于出口信用担保的申请资格受制于250人这一企业雇员规模的限额,因此通过使用FRDD来评估担保的效果具有一定的可行性。其基本思路是可以将刚好达到或超过雇员人数250人限额并使用出口信贷证的企业作为处理组。另外,更重要的是EKN主动与这些符合规则的公司接洽,而非公司主动接触EKN。因此,FRDD研究设计可以在构建有效反事实组的同时规避自选择偏差。

图2显示了瑞典出口商的实际使用出口信用担保的情况。正如预期那样,由于并非所有低于雇员规模阈值的公司都使用担保,因此并不存在完美拟合。本研究还认为在企业为了获取担保而操纵员工人数的可能性很低,其原因在于中小企业对担保的认知度较低,而且整体上EKN邮件并未收到较好效果,这两种情况都使企业不太可能通过解雇员工来获得被该机构联系的资格。

图2: 在公司规模阈值附近使用担保的情况

因此,赋值(即强制)变量是公司i在时间t时的雇员数。文章首先采用两阶段最小二乘法(2SLS)在“企业-目的地”层面进行如下估计:

同时,在企业层面进行检验:

根据上述研究设计作者分别探究了担保对企业层面增加值和就业的影响。在这些回归中,处理变量被定义为对任何目的地国家的担保的使用,即![]() ,其中C是国家的集合。为了与“企业-目的地”层面的回归一致,“行业-年份”二元固定效应(即

,其中C是国家的集合。为了与“企业-目的地”层面的回归一致,“行业-年份”二元固定效应(即![]() )也被包括在内。上述FRDD估计的主要参数为T和D相关的系数。

)也被包括在内。上述FRDD估计的主要参数为T和D相关的系数。

(2) 估计结果

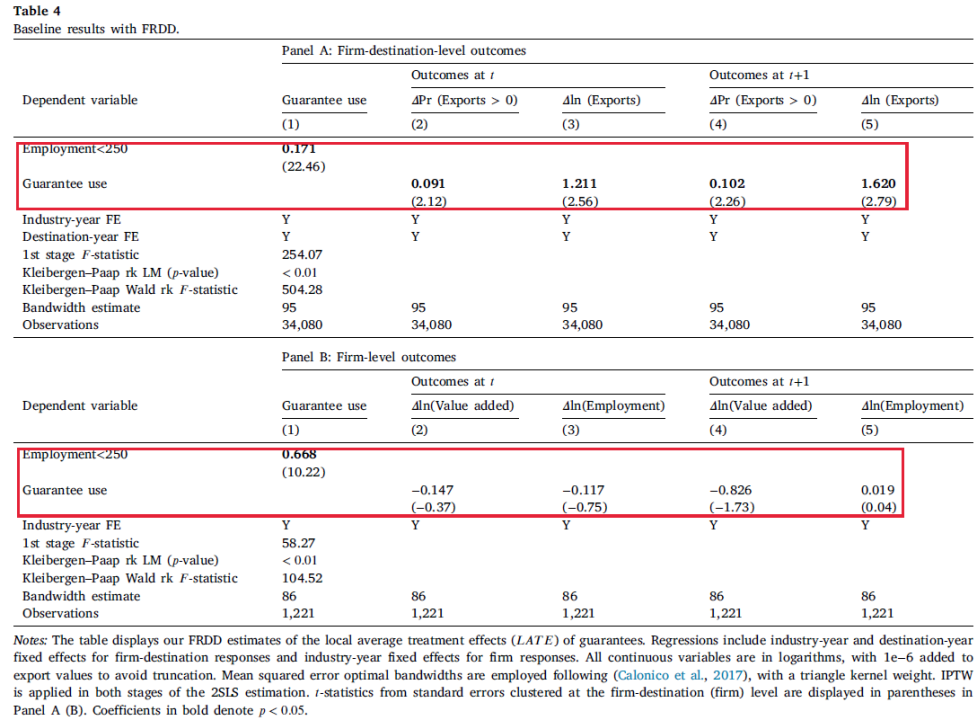

文章表4给出了准自然实验的FRDD结果。面板A显示了在“企业-目的地”二元层面上的对(5)式的估计结果,面板B显示了在企业层面上对(6)式的估计结果。

表4: FRDD估计得到的基准结果

第一阶段“企业-目的地”层面的结果显示,在250名员工的阈值附近,出口信用担保的使用出现了不连续性。低于员工数阈值的公司在目的地使用担保的可能性比高于员工数阈值的公司高大约17个百分点,这一估计在统计上和经济上都具有重要意义,表明EKN的营销活动在促进企业使用出口信用担保方面是有效的。面板B中公司层面的分析也得到了相同的定性发现,但考虑到在这里处理组企业包含跨目的地的、有任何担保使用情况的企业,其影响范围会更大。

接下来转向公司业绩的第二阶段结果。样本包括以前从未使用过担保的公司(处理组和控制组),因此这些估计的效果反映了首次使用担保对企业绩效的影响,面板A显示担保对企业出口绩效的因果影响。本文的研究结果为就假设1提供了强有力的支持,即担保对出口的积极影响。相对于对照组,出口信用担保的使用既提高了企业的出口概率,也提升了其出口到目的地国家的商品价值。基准估计表明,与没有获得担保的公司相比,获得担保的公司向一个国家出口的可能性(相对于前一年)高出9.1个百分点。

面板B通过分析担保对企业绩效的其他指标的影响来检验假设2,特别是对附加值和就业的影响,在这里,处理组被定义为使用任何国家的担保的企业,结果并没有显示支持假设2的证据。但是和德国的一项关于对就业影响研究不同,本研究发现出口信用担保对就业的作用并不明显,德国的研究以大型公司为主要样本,发现担保对企业层面的就业影响具有积极的统计意义,而本文的实证研究依赖于对中小企业的分析,因此样本中企业规模的不同可以解释研究发现的差异。

05

基于DID倾向得分匹配的分析

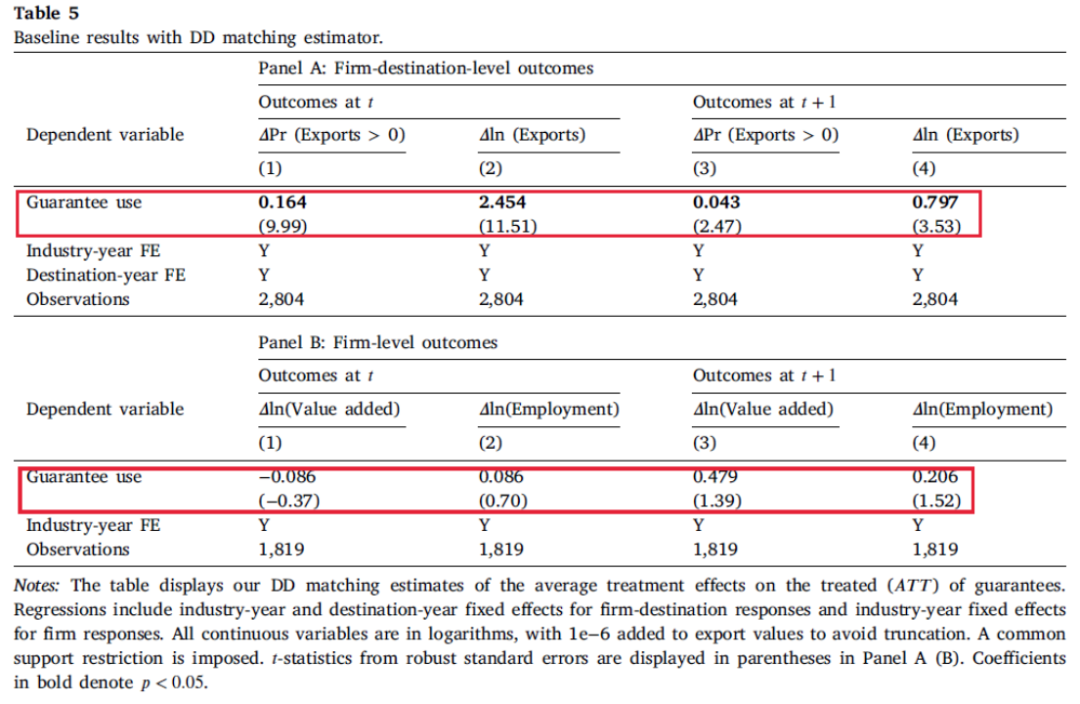

作为FRDD的补充策略,文章也采用了DID倾向得分匹配(PSM)估计。文章中表5给出了出口信用担保影响的DID匹配估计结果。系数表示对处理对象(ATT)的平均处理效果。

表5: DID匹配估计法得到的基准结果

面板A结果显示与FRDD结果相比,在“公司-目的地”层面使用担保的效果同样支持了假设1,即保证促进销售进入国外市场。ATT的估计表明,担保的使用可以使得同年(次年)出口的可能性增加了16.4(4.3)个百分点。面板B显示使用担保对增加值和总就业的效应很小。这与前文的FRDD研究结果是一致的。

06

异质性分析

根据假设3,当流动性约束收紧时,出口信用担保的影响将更加明显。现实中经合组织等发达地区在法治和合同执行方面往往有更强的法律机构,因此出口商在非经合组织国家通常面临更大的违约风险,包括买方违约风险,这降低了出口商的预期收入并提高了外部融资的成本,也进一步意味着担保预计在非经合组织国家会产生更大的影响。文章通过对目的地异质性的分析发现担保的积极影响在向非经合组织国家的出口活动中表现更为显著,这表明担保在促进与风险较高目的地开展贸易方面更有效。在采取担保措施后,向这些国家出口的可能性是向经合组织国家出口的可能性的两倍多,同样出口产品的价值增长也较为明显。

接下来,文章通过研究跨公司担保的异质效应来检验假设3。通过计算在给定的行业和年份中获得担保的出口商中的中位数,文章使用这个中位数将处理组公司样本分为高流动性约束的出口商与低流动性约束的出口商,进而进行对比。结果表明担保对需要更多外部资本的出口商有更大的影响,通过比较发现流动性受限的企业的出口概率和出口价值都更高。除此以外,文章也采用Rajan和Zingales(1998)的行业级外部融资依赖度量来划分流动性约束高于和低于平均值的企业,并得到了相似的结果。上述发现支持了假设3。

07

结论

文章首次利用准自然实验验证了出口信用担保对出口绩效的因果效应。FRDD研究结果显示在被出口信用担保保证的目的地,出口的概率和出口的价值都显著上升,而担保对就业和附加值的影响较弱。为了进一步研究担保在解决与买方违约风险相关的信息摩擦和缓解公司流动性约束方面的作用,文章使用DID匹配估计法进行了异质性分析。结果显示担保可以更大程度上促进对非经合组织国家的出口活动,以及让规模较小、流动性受限的出口商获益。此外它们对销售买方违约成本相对较高的产品(如差异化产品)的公司有更大的影响。总体而言,本文研究结果表明,出口信用担保缓解了信息摩擦,促进了国际贸易。

推文作者:张淇悦,嘉兴大学经济学院讲师

电子邮箱:qiyue.zhang@;

推文作者:牛朝辉,北京航空航天大学公共管理学院副教授

电子邮箱:

Abstract

Information frictions make foreign trade risky. In particular, the risk of buyer default deters firms from selling abroad. To address this issue, many countries offer export credit guarantees to provide insurance to exporters. In this paper, we investigate the causal effects of guarantees by exploiting a quasi-natural experiment in Sweden and rich register data on guarantees, firms and trade. Estimates from a fuzzy regression discontinuity design show large positive effects on the probability of exporting and the value of exports to the destination for which the guarantees are issued. These results are robust to an alternative approach using a difference-in-differences matching estimator. Further findings suggest that guarantees impact firms heterogeneously and play an important role in resolving buyer default risk and easing liquidity constraints. Larger impacts are observed in non-OECD countries, on smaller, liquidity constrained exporters and for firms selling products that face a relatively high cost of buyer default.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号