图片来源:百度图片

原文信息:Hanyi Yi, Financing Public Goods, working paper, 2023.

01

引言

信贷市场是美国地方政府重要的资金来源,已经从1980年的3600亿美元增长到如今的4万亿美元。市政债券规模巨大且不断增长,对当地公共品和居民生活是否有影响?这篇文章探究了债券市场波动对地方公共品数量和质量的影响。

理论上看,债券市场波动是否会影响公共品供应数量并不确定。根据李嘉图等价定理,无论是当前税收还是未来税收(如债务)为政府融资,对经济的影响是相同的。但是,如果代理人短视,或者受到流动性限制,那么李嘉图等价论失效,政府无法在不面临摩擦的情况下用税收代替债券融资。

债券市场波动对公共品质量的影响也是不确定的。公共品质量可能因为融资约束而下降。但是,利维坦政府超支的可能性表明,面临融资约束,地方政府可能选择减少浪费,不会影响公共品质量。由于银行等债权人可能要求政府考虑短期现金流,忽视公共品质量,该部分融资受到约束后,公共品质量甚至可能提升。

回答上述问题往往面临两个挑战。其一是公共品质量如何量化。为解决这一问题,作者收集了地区层面的污水检查和停电数据,衡量公共品质量。其二是债券发行数量其实是信贷供给方和信贷需求方均衡的结果,存在内生性问题。为解决这一问题,作者利用银行业监管的外生冲击,使用DID方法进行研究。2014年,美国监管机构对大型银行控股公司(BHC)引入流动性覆盖率(LCR)规则,将市政债券排除在银行的合格资产之外,减少了银行对市政债券市场的信贷供应。LCR规则独立于市政债券发行人基本面的变化,对政府而言具有外生性。

LCR规则的一个重要特点是,只适用于资产超过500亿美元的银行。作者根据当地受LCR规则约束的银行比例,识别出不同地区的风险敞口(即treat),进而识别不同风险敞口的地区在政策前后债务发行、公共支出、公共品提供的变化。文章主要发现包括以下几个方面:第一,LCR规则之后,受到这一规则限制的银行显著减少了市政债券的持有。第二,LCR规则使得债务发行减少,引起公共支出的减少。具体而言,在LCR规则实施后,县内受影响的银行份额每增加1个标准差(24个百分点),总公共支出下降0.8%。其中,减少的主要是资本性支出,而非经常性支出。如果用金额计算,债务发行每减少1美元,公共投资就会减少63美分。这表明,地方政府有能力或意愿筹集额外的资金,但是相对有限。作者发现,地方政府会使用现金储备平滑支出,而不会增加收税和收费。第三,公共投资的大幅下降进而使得公共品质量下降,主要表现在水污染增加和平均停电时间增加上。

这篇文章不仅补充了公共支出的融资摩擦相关研究,同时补充了使用银行信贷供给冲击估计地方财政乘数的研究。主要贡献包括以下两方面:第一,评估了地方政府融资对公共品数量和质量的影响。第二,找到了信贷收缩的独特外生冲击,发现了危机后银行业改革对整个金融市场和经济实体产生的意想不到的后果。

制度背景

02

市政债券对美国地方政府财政而言至关重要,发行量已超过100多万支。银行是市政债券市场的重要参与者。如果地方政府发行的债券在一年内筹集资金不超过1000万美元,那么银行持有该地方政府发行的债券可以享受税收优惠。因此,小地方政府发行的债券对银行而言相当有吸引力,在这一细分市场,银行占有80%以上的市场份额。

巴塞尔协议规定了LCR规则,旨在改善银行的短期流动性,要求银行在30天的假设压力期内(over a 30-day hypothetical stress period)保持高质量流动资产(HQLA)的数量大于现金流出。具体而言:

其中,HQLA是指在财务困难时期立刻转换为现金而价格几乎不会贬值的资产,主要包括三个类别:一是美国联邦储备银行余额与美国国债,二是地方政府发行的证券,三是政府支持的企业(如房利美、房地美)发行的证券以及外国主权证券。巴塞尔协议框架允许成员国根据其管辖范围内的银行实际情况适当调整规则。

2014年,美国联邦储备委员会、货币监理署(OCC)和联邦存款保险公司(FDIC)共同实施了一项调整后的、更具限制性的规则,将美国市政债券排除在HQLA的定义之外。这一标准变化引起市政债券发行者的极大担忧。在规则提案的评议期内,监管机构收到地方政府、从业人员、银行等的意见信,担忧这一规则会阻碍银行购买市政债券,从而提高地方政府的融资成本,进而通过增加税收、减少公共投资的形式转嫁给居民和企业。

此后,美国的LCR规则经历了与市政债券有关的两次修订。

第一次是2015年5月,美国联邦储备委员会发布一项拟议规则,将一小部分市政债券纳入HQLA,该修正案于2016年7月1日生效。但是,对于哪些市政债券可以获得认定,仍旧存在诸多限制。具体而言,市政债券必须是:a.一般债券,由发行人的一般收入而不是特定收入偿付;b.投资级债券;c.其发行方在重大压力期间(如2007-2009年金融危机)在回购市场有可靠的流动性来源记录;d.市政债券总计不能超过银行HQLA的5%以上。并且,该项修正案仅由美国联邦储备委员会发布,另外两家银行监管机构OCC和FDIC没有采纳这一修正案。

第二次修订是2017年,《经济增长、监管救济和消费者保护法》要求所有投资级市政债券都符合银行的HQLA规则。三家银行监管机构在2018年8月生效的修正案中共同实施这一规定。第二次修订显著扩大了符合HQLA资格的市政债券的范围。

03

数据与变量

3.1 数据来源

银行层面的数据包括一下四个部分:a.银行季度财务数据,来自联邦金融机构检查委员会(FFIEC),数据区间为2005年第1季度-2018年第4季度。银行必须在每个季度结束后且不迟于30天向FFIEC报告,包括银行持有的市政债券、贷款和存款。b.银行控股公司的年度FR Y-9C表格,来自芝加哥联邦储备银行,以计算银行的流动性覆盖率(Liquidity Coverage Ratio).c,银行分行位置信息,来自联邦存款保险公司(FDIC)。

地方政府债务和支出数据来自美国人口普查局的《州和地方政府财政年度调查》,区间为2010-2016年。市政债券发行是否获得银行资格的数据来自证券数据公司(SDC)全球公共财政美国新发行数据库,其报告了市政债券发行数据。

水污染数据国家污染物排放消除系统(NPDES),其包含了对市政水区的环境检查记录。基础设施需求数据来自EPA的清洁流域需求调查合并,该调查评估了公共拥有的水处理设施的资金需求,以达到《清洁水法》规定的水质目标。此外,作者还收集了电力公司向美国能源情报署(EIA)提交的年度报告,建立了一个全国停电数据库。县失业率和个人收入分别来自劳工统计局和经济分析局。县人口来自美国人口普查局的年度估计。县收入不平等指标来自美国社区调查。县房价数据来自联邦住房金融局(FHFA)。

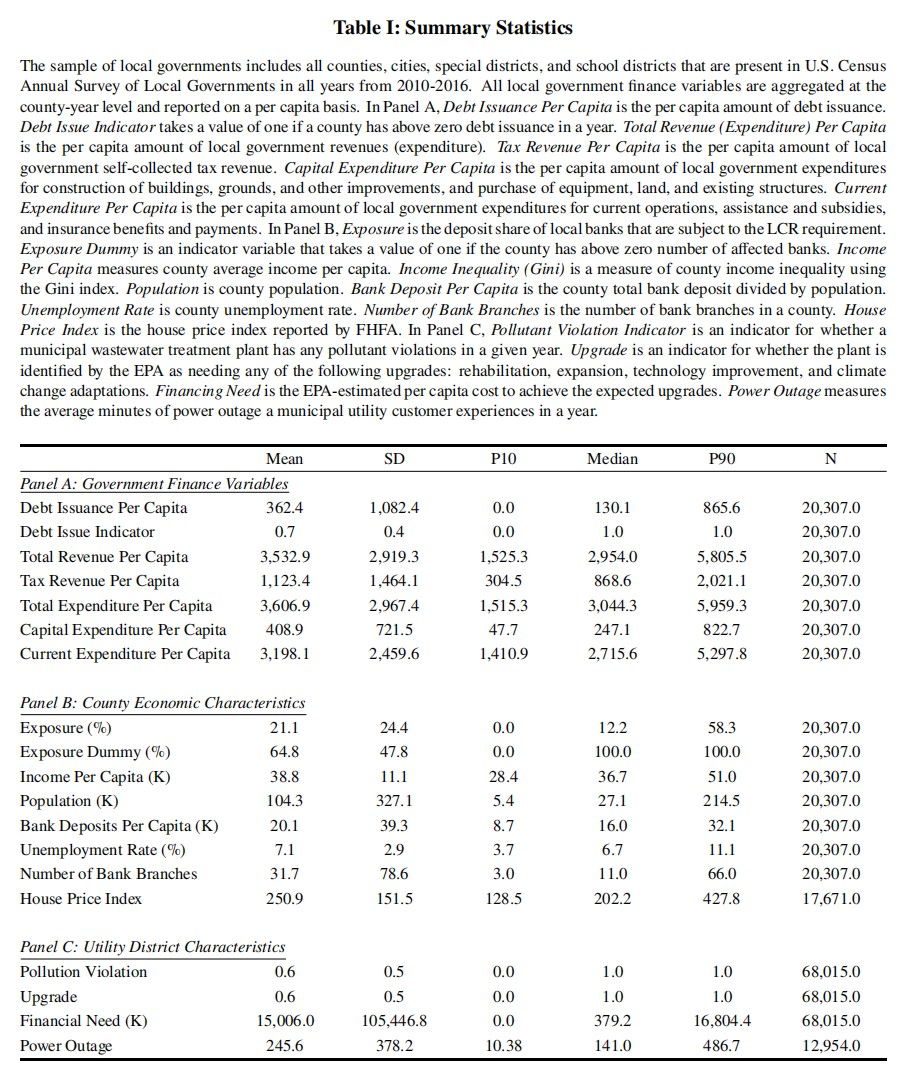

3.2 描述性统计

下表(表1)为样本县的描述性统计。平均而言,一个县每年人均债务发行量为362美元。人均年收入为3533美元,税收占30%,政府间转移支付占40%。人均支出约为3607美元,其中87%为经常性支出,支持政府日常运转和雇员工资;12%为资本性支出,用于建设、收购和改善固定资产投资。

实证分析

04

4.1 实证策略

作者估计了县的政策敞口(Exposure),使用政策前一年符合LCR规则要求的银行控股公司(BHC)拥有的本地银行的存款份额计算获得。Exposure变量的平均值为21%,标准差为24.4%。约39%的样本Exposure为0,约2%的样本Exposure为100%。

实证分析采用DID的思路,方程如下。其中,c表示县,t表示年份。Post 1在2014年(LCR实施)及以后取1,否则取0;Post 2在2017年(LCR修正)以后取1,否则取0。控制变量包括各州的所得税税率,因为其通过税收优惠政策影响银行对市政债券的需求,通过转移支付影响政府支出;银行分支机构的数量和滞后一期的失业率,从而控制当地经济状况。回归中还控制了年份固定效应和县的固定效应,聚类在县级层面。

上述连续DID识别方程成立依赖于两个假定。

第一,在政策实施前,不同政策敞口(policy exposure)地区的因变量变化相同。一个担忧是,受到政策影响的银行地理位置不是随机分配的,不同政策敞口地区在事前的公共支出行为可能会不同。为检验这一假定,作者绘制了历年的系数估计值,说明在政策发生之前,不同政策敞口地区的政府支出没有明显变化,而政策之后发生了变化。作者还进一步比较了有受政策影响银行的地区(Exposure≠0)和没有受政策影响银行的地区(Exposure=0)的经济特征。两组在人均收入、收入不平等、人均银行存款以及人口流入和流出率之间是类似的;在人口、失业率、银行分支机构的数量上有所不同,因此在回归中因变量使用的是人均债券发行量和人均政府支出,控制失业率、银行分支机构数量、县的固定效应来缓解这一问题。

第二,如果一个地区受到LCR限制的银行数量越多,那么当地的市政信贷供给减少的越多。作者检验了,如果受到政策冲击,地方政府只减少银行购买的债券的发行,而不减少非银行投资者购买的债券的发行。同时,对银行融资依赖程度高的地方政府的公共支出下降幅度更大。利用加州详细的债券发行数据,作者进一步证实了大约70%的银行融资债券是由在加州有实体分行的银行发行的。

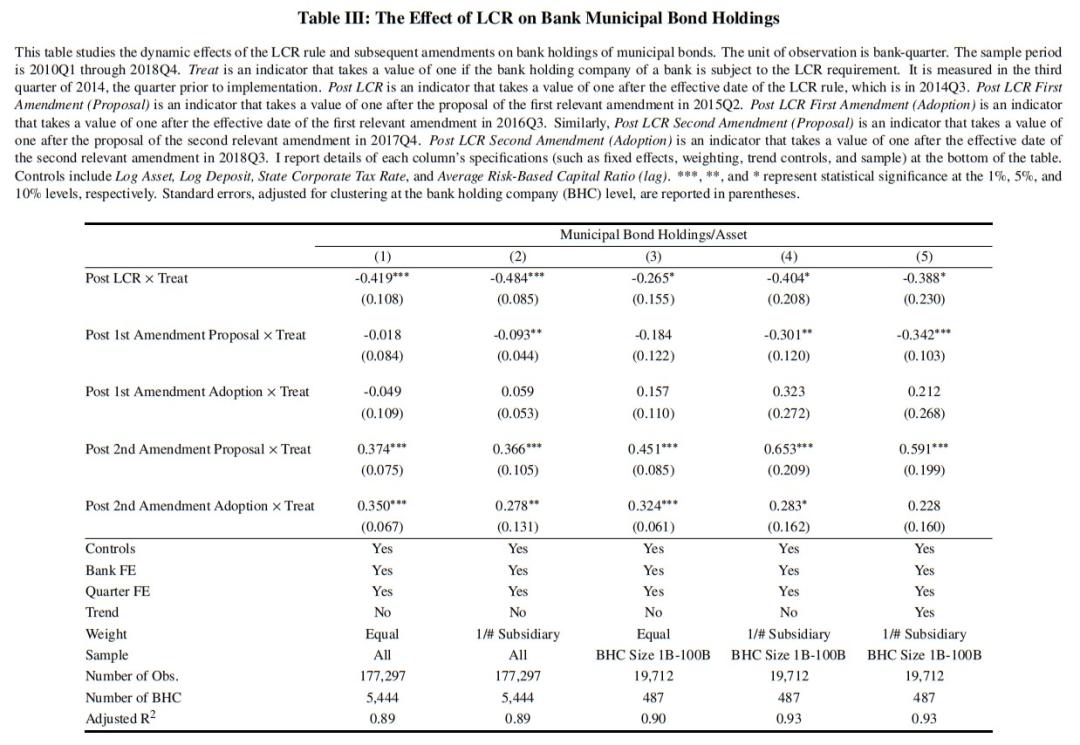

4.2 对银行的影响

下表(表3)给出了LCR规则对银行持有市政债券的影响。第1列使用全样本;第2列进一步用子公司数量的倒数加权,以解决大型银行及其子公司数量过多对估计的影响;最后3列进一步将样本限制在门槛附近,提高处理组和控制组的可比性。Treat是衡量一家银行在2014年第三季度(规则实施前的一个季度)是否符合受到LCR规则限制的指标。Post分别对应LCR实施,第一次LCR修订建议通过,第二次LCR修订建议通过。

估计结果表明,LCR实施显著降低了银行的市政债券持有量,直至第二次修正LCR才得以缓解。在LCR实施后,处理组银行总共减少了约0.73(0.388 + 0.342)个百分点的市政债券持有比例,相当于减少了15%。在提出第二项修正案之后,银行对市政债券持有量增加约0.6个百分点。

4.3 对公共部门的影响

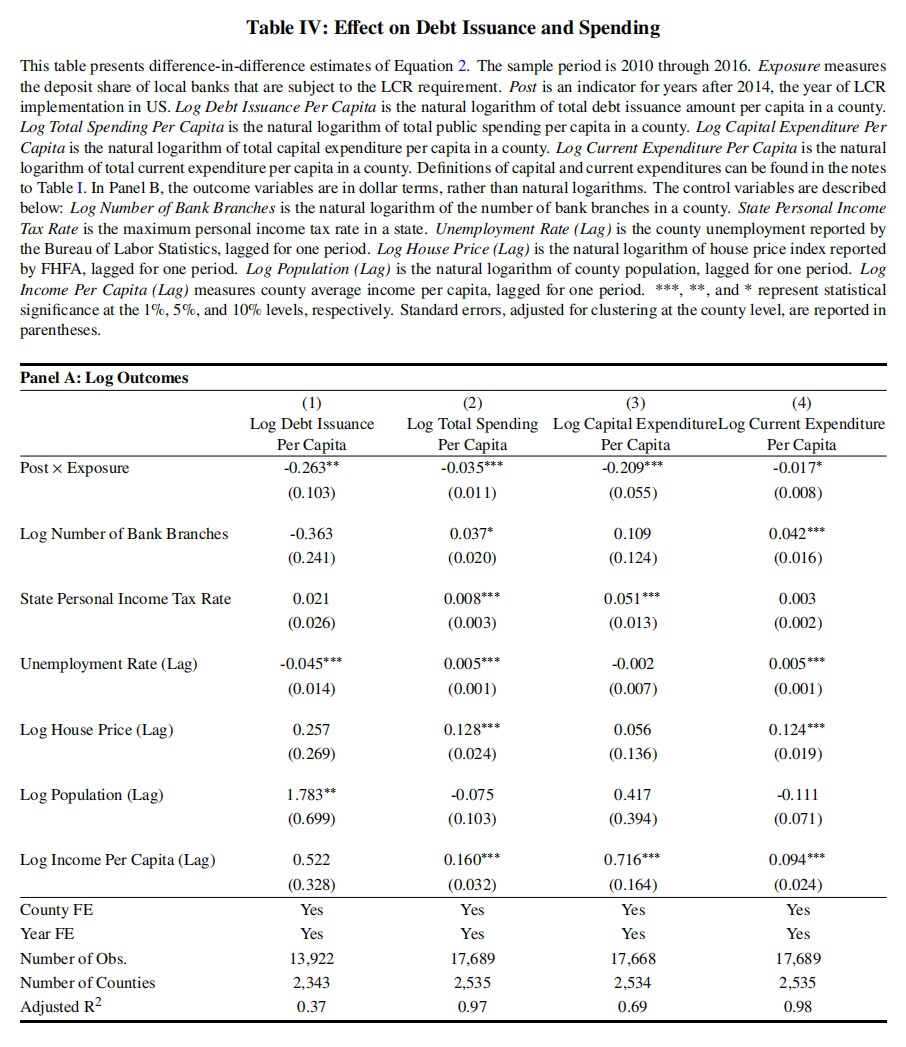

a.市政债券发行

下表(表4)第1列显示,在LCR实施后,受影响银行比例较高的县市政债券发行减少得更多。具体而言,受监管银行的份额每增加1个标准差(约24个百分点),人均债务发行量减少约6%(大约24美元)。

作者在附录中讨论,当银行不太愿意购买地方政府债券时,政府立刻转向其他类型投资者的能力或意愿有限。可能是因为这一时期政策不确定性增加,银行和市政当局试图改变现有规则,一些发行人宁愿推迟发行直至不确定性解决。

b.公共支出

上表(表4)第2-4列结果表明,受监管银行比例每增加1个标准差,人均公共支出减少0.8%。其中,资本性支出(道路、建筑、水、发电厂等)受到的影响大于经常性支出(政府运转、职工工资、救助补贴)。附录中作者讨论了,资本性支出中新增投资支出的下降要高于维护现有投资。

作者进一步展开讨论。其一,相比县、市政府而言,公共事业区政府受到的影响更大,这可能是因为政府规模较小,对银行融资的依赖度较高;并且短期政治压力较小,倾向于推迟发行等待监管不确定性解决。其二,如果面临的风险敞口(Exposure)较大(受影响的银行比例较高),那么政府的现金持有量下降,这说明地方政府使用预防性现金来平滑支出。但是,短期内税收和收费并没有明显增加。

c.公共品质量

公共支出下降是否以及如何影响公共品质量?这一答案是不确定的。其一,由于融资约束,公共支出的下降可能会降低公共品质量。其二,利维坦政府超支的可能性表明,公共支出下降可能是减少了浪费性支出,不影响公共品质量。其三,由于银行等债权人可能要求政府考虑短期现金流,忽视公共品质量,该部分融资受到约束后,公共品质量甚至可能提升。

作者通过对水污染、停电的分析提供实证证据,部分公共品的质量确实有所下降。

1972年的《清洁水法》规定,所有城市污水处理厂都要接受环境保护局的定期检查。这些检查确定从处理厂排放的水是否含有高于允许的污染物水平。总体来看,LCR规则实施后,风险敞口(Exposure)较高的地区工厂废水污染较高的概率没有明显增加。但是,对于迫切需要基础设施升级或者受到的财务约束较高的工厂而言,废水污染的概率显著增加。此外,作者使用平均停电持续时间衡量公共服务质量。回归结果表明,风险敞口(Exposure)每增加一个标准差,每年停电时间增加3%-5%。

05

结论

本文使用双重差分的方法,利用银行流动性监管对银行持有市政债券的外生冲击,探讨了市政信贷约束对地方政府公共产品供给数量和质量的影响。结果表明,市政债券市场的动荡对地方政府财政和公共服务有重大影响。面对信贷约束,地方政府倾向于缩减支出,尤其是基建投资。这导致公共品提供质量下降,主要表现在水污染加剧、停电时间延长。本文分析了美国政府债券市场动荡对地方政府及选民的影响,揭示了危机后银行业监管的意外后果。

Abstract

I study how access to municipal bond markets affects the quantity and quality of local public goods provision. I use a difference-in-differences approach based on a regulatory change that affects bank demand for municipal bonds. Following the regulatory change, municipalities cut spending, especially on capital investment. Investment drops by 63 cents for a dollar reduction in debt issuance. Public service quality deteriorates, reflected in increased water contamination and prolonged power outages. The effects are concentrated on water plants requiring infrastructure upgrades. My results highlight the impact of financial market disruptions on the quality of local residential life.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}