图片来源:

原文信息:Envelope Q H A , Envelope W L B P , Envelope C L C ,et -induced competition and ownership dynamics[J].Journal of Development Economics, 160[2023-11-20].

企业在面对竞争冲击时,所有权性质可能发生改变。一部分研究认为,企业可能会增加国有持股以应对竞争冲击。由于计划经济的政治遗产,国有股东可能会进一步授权企业从中国的资本市场和产品市场获得更优惠的待遇(Bai et al.2006)。因此,企业有可能会增加国有持股,以减轻贸易自由化带来的挑战。还有一部分研究认为,企业可能会增加外资持股以应对竞争冲击。外国股权可以改善企业治理,提高企业价值,促进技术转让和创新,提高企业生产力,缓解财务约束,并使企业更好地进入全球资本市场。由于这些原因,企业可能会被激励向外国投资者出售其股权,以利用这些竞争优势。

作者利用中国加入WTO这一事件,探究当企业面对竞争冲击时,其所有权的变化。

01

中国的贸易自由化

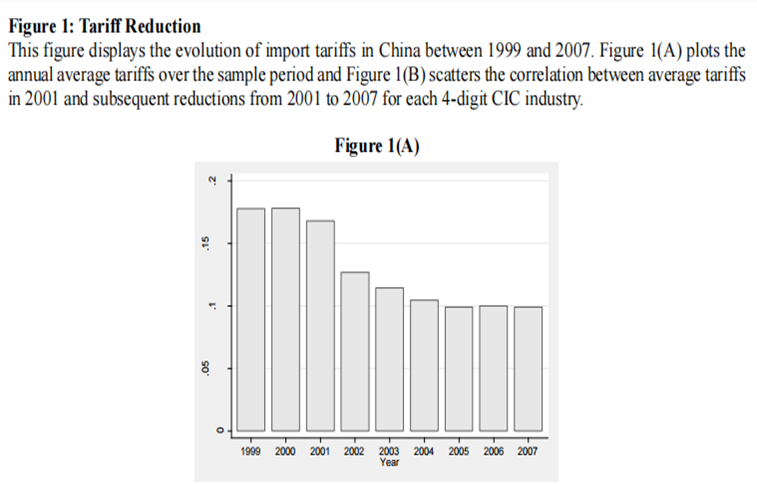

中国于1995年正式申请加入WTO,在与所有WTO成员完成双边谈判后,于2001年12月11日正式加入WTO。中国被要求将进口关税降低到WTO规定的水平,图1给出了1999~2007年中国进口关税变化,发现自2001年关税水平开始下降,并在2004年以后开始稳定。

图1

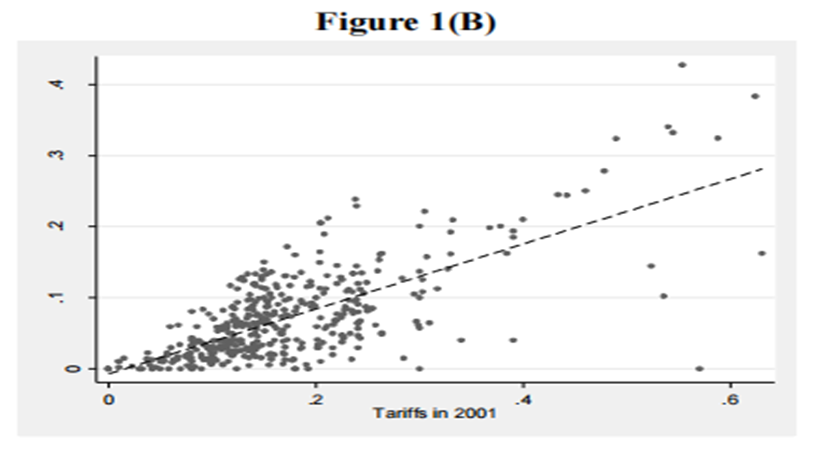

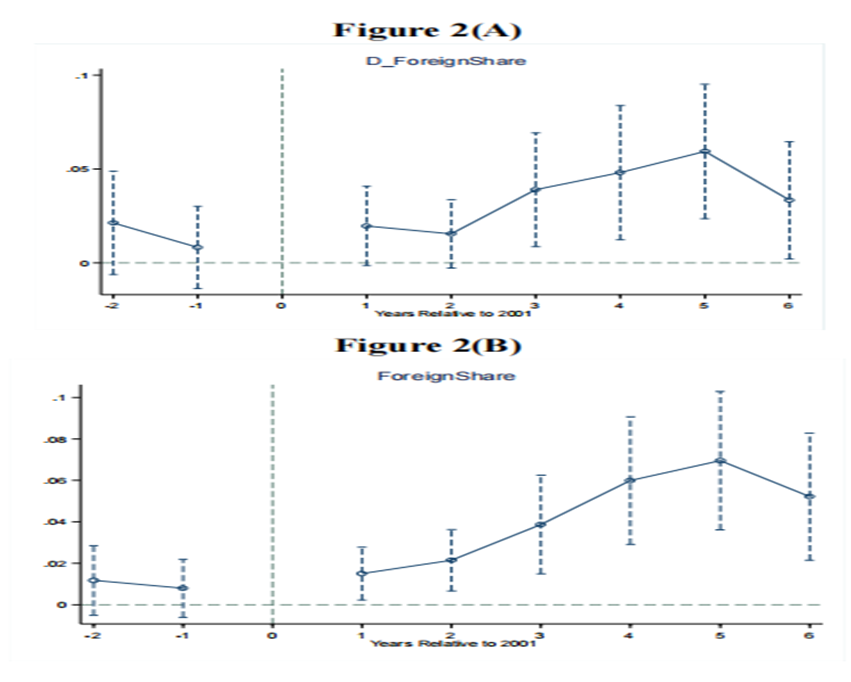

然而,来自不同行业面对竞争冲击产生的压力并不一致。在加入WTO之前,中国的进口关税表现出显著的异质性。鉴于加入WTO之后的关税在不同行业之间差异很小,因此,之前的关税水平不同意味着不同行业之间的关税削减程度不同。图2的Panel B中验证了这一关系,绘制了2001—2007年每个行业的关税变化与2001年加入前关税的关系。结果发现,加入前的关税与随后的削减程度之间存在非常强的正相关关系。

图2

02

模型、数据和变量

1.模型

因为加入后的关税是由WTO决定的,而加入前的关税,不是由与公司所有权有关的因素决定的,跨行业的关税变化可以被视为外生于企业的所有权动态。但是,由于关税达到要求水平的时间是内生性的,本文沿用Lu and Yu(2015)的做法,使用加入前关税水平而不是关税的变化来划分被处理组和控制组。具体而言,使用加入事件的前一年,即2001年的行业关税作为赋值变量,使用连续的关税税率来捕捉竞争强度的变化,称为PreTariff。该赋值变量保留了竞争冲击程度的全部信息。同时,定义了一个指标变量Post,2002年以后Post=1,否则Post=0。构建了以下双重差分模型。

是因变量,为企业i,在省份s,行业j和年份t的所有权变化。前文定义的PreTariffj对每个行业j保持不变,Postt在中国加入WTO后对所有行业都由0变为1。X和Z是企业固定效应和行业固定效应。

是因变量,为企业i,在省份s,行业j和年份t的所有权变化。前文定义的PreTariffj对每个行业j保持不变,Postt在中国加入WTO后对所有行业都由0变为1。X和Z是企业固定效应和行业固定效应。

2. 数据来源

本文的分析建立在两个主要数据源之上。首先,从世界银行(World Bank)和联合国贸易与发展会议(United Nations Conference on trade and Development)开发的综合贸易数据库WITS获取关税数据。其次,本文利用中国工业企业年度调查数据,构建了所有权改变和其他企业层面变量的关键因变量。

3.变量

自变量:PreTariff × Post

因变量:将StateShare (ForeignShare)定义为国家(外国投资者)持有的注册资本份额。另外还定义了两个连续变量D_StateShare和D_ForeignShare的二元分类变量,如果StateShare和ForeignShare分别大于0,则对应项为1,否则为0。

控制变量:企业层面和行业层面。

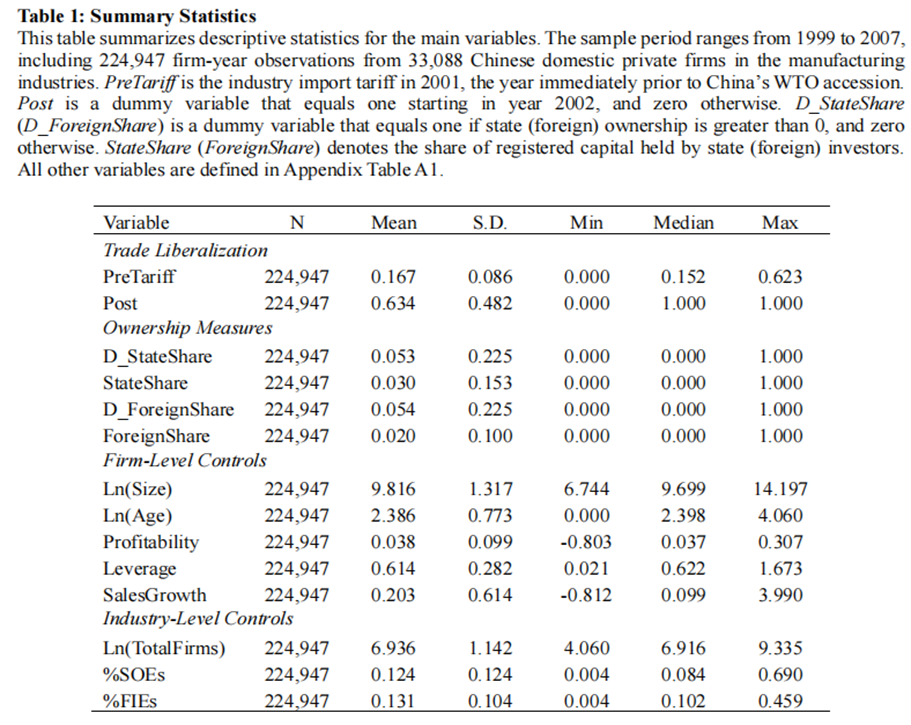

表1

2001年中国的关税平均为16.7%,标准差为8.6%。这一发现支持了使用比率来捕捉企业面临的竞争强度变化的有效性。在所有权变化方面,样本中企业平均有3%的股份由国家持有,2%由外国投资者持有。

03

实证结果

1.模型设置的有效性

模型设置的有效性取决于跨行业竞争的是外生的。中国加入WTO导致了不同行业关税的不同程度的降低,而这些关税一般是由加入WTO前的关税水平决定的。因此,重要的是要确保加入前的关税不由与所有权相关的因素决定。作者用行业层面的外资持股对2001年的关税进行回归,发现回归系数均不显著,说明,中国加入WTO引起的关税变化相对于所有权来说是外生的。

表2

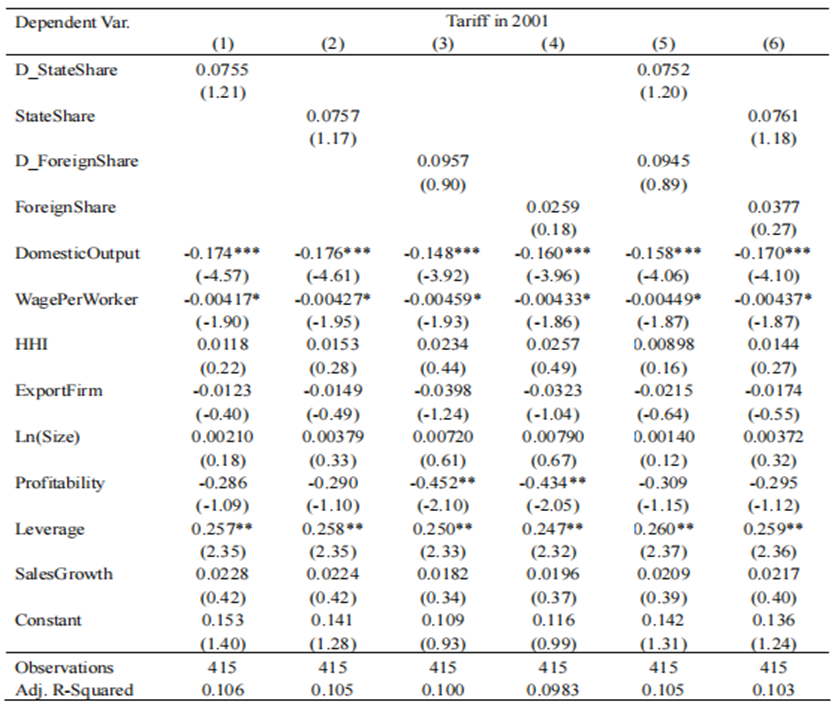

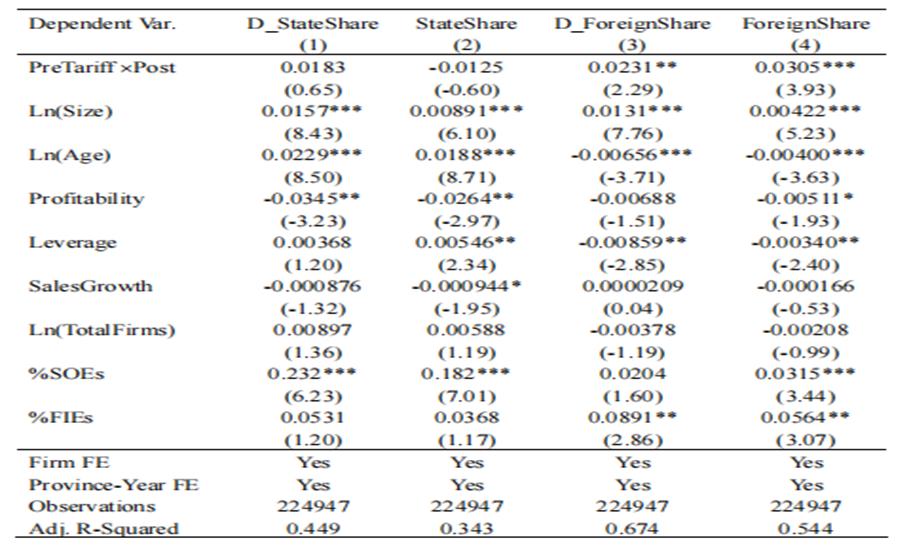

2.基准回归

表3显示,当进口竞争加剧时,企业引入国有股的可能性并不高。相反,他们更愿意增加外国持股,且增加的比例很高。

表3

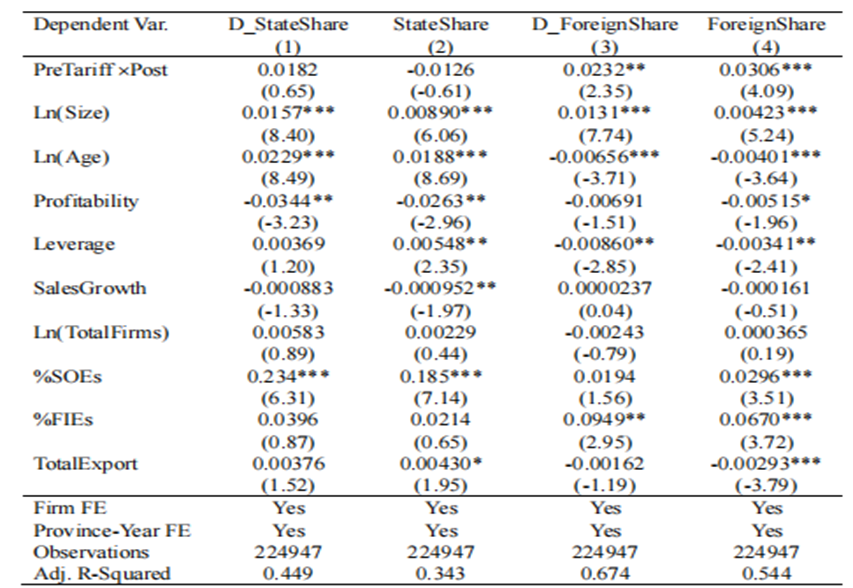

由于贸易自由化通常是多边的,加入WTO后,中国商品的出口关税也可能会降低,这影响了可能影响实证结果的结果。因此,作者加入行业出口总额作为额外的控制变量。结果发现,外资持股仍然表现了大幅度增长趋势,而国有持股并不显著。

表4

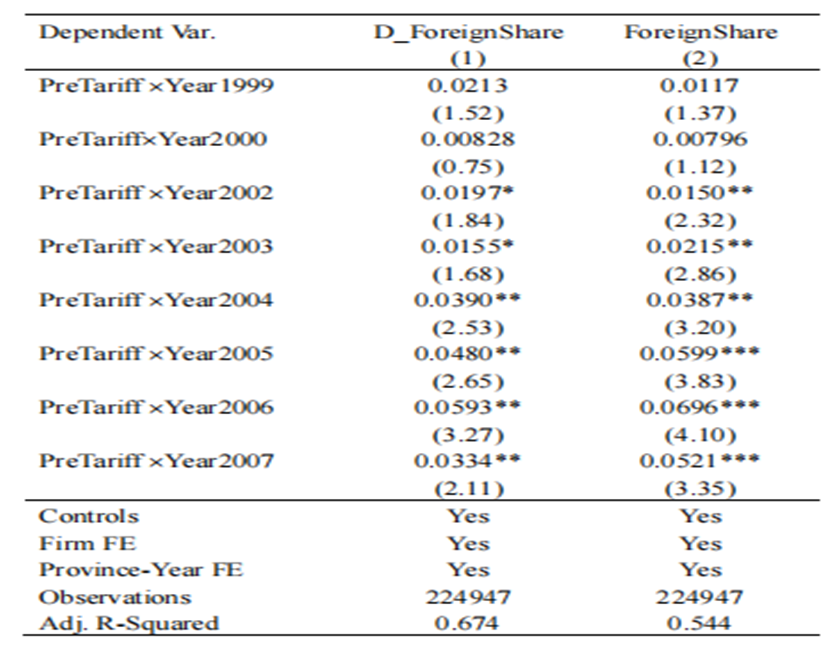

3.动态效果

接下来,作者探讨贸易自由化对外资持股比例的动态影响,构建了以下模型:

表5结果发现,1999年和2000年时间虚拟变量与Pre Tariff交互项的系数不显著异于零。也就是说,在贸易自由化之前,受竞争冲击影响较大的企业与受竞争冲击影响较小的企业在外资持股方面没有显著差异。研究结果也验证了双重差分方法所要求的"平行趋势"假设,并与前文的有效性检验一致,表明进入前的关税水平对企业是外生的。贸易自由化的效应在2002年开始显现,前四年逐渐增强,之后趋于平稳。

表5

同时,作者将表5的结果绘制成图3。

图3

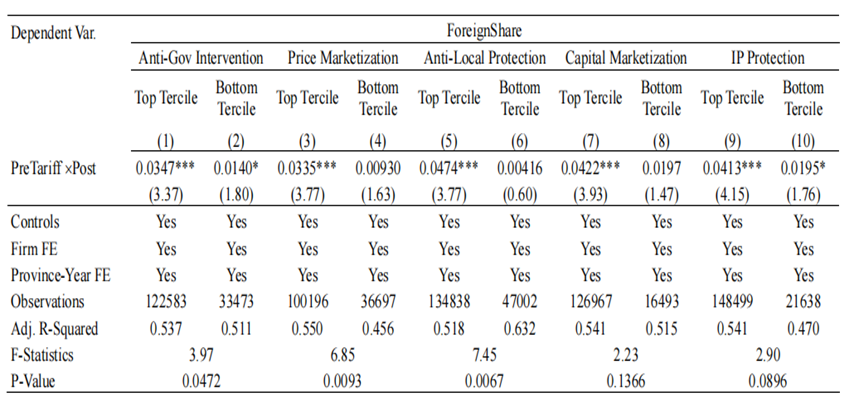

4.异质性检验

首先,检验不同经济和制度条件的地区企业的异质性。作者在2001年构建了三个变量,以捕捉贸易自由化之前区域经济发展的差异。(1)省份GDP为各省份的GDP总量;(2)居民消费为省份居民消费总量,衡量地区总需求;(3)公路里程为省份公路建设总里程,衡量基础设施发展水平。

表6

接下来,作者用中国市场化指数的六个子类别来衡量市场制度的区域发展(1)资本市场化、(2)价格市场化、(3)反政府干预、(4)反地方保护主义、(5)知识产权保护。本文将各省份按照2001年的指标值将企业分为两组。

表7

综合来看,表6和表7的结果表明,经济和制度发展较好的地区的企业外资持股比例高于其他地区的企业。原因是外国投资者预计将在这些地区发挥更大的作用,使企业能够满足更大的消费者需求,更好地利用现有的基础设施。如果健全的市场和法律机构更好地保护外国投资者的权利,他们也更有能力通过持有公司的股权来提供利益。总体结果突出了所有权变化和地区环境之间的相互作用,揭示了外国股东在帮助企业应对竞争压力方面发挥战略作用的必要条件。

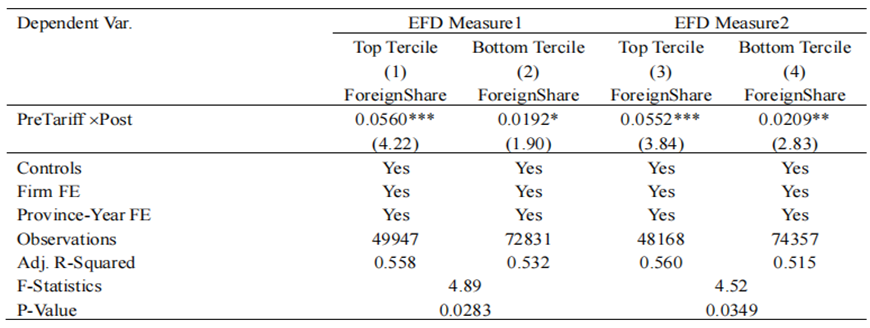

5.作用渠道

一个可能的渠道是通过外国投资者的技术溢出。当企业获得外国资本投资时,它们可以获得新技术,帮助改进生产过程,引进新产品,提高经营效率。如果这一机制发挥作用,这些好处对在价值链低端运营的公司尤其关键,因为它们自然更容易受到进口竞争的影响,从而更容易采用新技术来竞争。另一个可能的渠道是企业能够从外国投资者那里获得融资优势的融资渠道。它们可以通过出售股权直接获得外资,缓解短期流动性担忧,享受外国投资者更大的内部资本市场,并在竞争加剧时更好从外部金融市场筹集资金。如果这一机制发挥作用,将预期在外部融资需求较大的企业中观察到更大的影响。

①Patent Gap:中国加入WTO前中美两国同类产业创新能力的差异。

②Capital-Labor Reliance:衡量企业对物质资本和劳动力资本的相对依赖。

③New Product Ratio:构建了各行业新产品占总产值的比例来衡量企业引进新产品的能力。

表8

EFD:构建了两种基于美国工业的外部融资依赖(EFD)测度。

表9

这些结果表明,外国投资者的技术溢出和提供的融资优势可能是竞争影响外资所有权变化的重要渠道。

04

结论

本文考察了贸易引致的竞争对企业所有权动态的影响。作者假设了不同股权在赋予企业竞争权力方面的作用,并利用2001年中国加入WTO评估了竞争对企业所有权选择的影响。通过比较在受进口竞争冲击较大和较小的行业中经营的企业,发现贸易自由化激励了企业增加外国投资者的股权持股,而不是国有持股。进一步的分析表明,有两个渠道可以发挥作用:( 1 )外国投资者可以帮助企业采用新技术,提升其在价值链上的产业定位;( 2 )外资参股有助于企业缓解融资约束。

Abstract

This paper documents a causal effect of trade-induced competition on the ownership dynamics of firms using the largest trade liberalization in China. By exploiting varying degrees of tariff reductions across industries, we find that firms that are more affected by competitive shock experience a larger relative increase in their foreign shareholdings compared to those less affected. We also find a stronger relative effect among firms with a greater demand for external financing and technology, which indicates the strategic role of foreign shareholdings in empowering domestic firms to obtain financing and new technologies in a competitive market.

推文作者:王锦

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号