图片来源:百度图片

原文信息:Nordahl, B. I., & Sommervoll, D. E. (2023). Reaping the premium in urban redevelopment. Cities, 141, 104450.

01

主要内容

本文基于挪威奥斯陆2002-2015年的城市再开发计划,研究城市再开发住宅的自身溢价[1]及对周边的溢出效应。文章发现,在填充(Infill)、绿地、灰地和棕地[2]上新建住宅的价格与二手房价格有明显差异,其中,填充开发住宅的溢价要高于棕地和灰地住宅溢价,部分新建住宅存在着负溢价。同时,城市再开发项目会对周边产生正向影响,推动周边房价的上涨。

[1] 本文所指溢价是指新建住宅价格高出临近二手房价格的部分

[2] 填充是空置或待拆的单体建筑;绿地是地表没有建筑物的空置土地;灰地是小面积且已被开发使用过的土地;棕地是大面积且已被开发使用过的土地。

研究背景

02

在中国,越来越多的城市正在由增量建设为主向存量提质为主转变。本文所要介绍的挪威城市再开发为我们了解认识城市再开发(城市更新)提供了一个新的视角,也可为国内进行城市更新相关的实证研究提供借鉴。驱动开发商进行城市再开发的动力来源于土地成本与开发完成后土地价格的差额,那么新建住宅的定价自然是开发商首要关注点。项目开发时间、项目规模以及开发商数量都会对其价格形成与价格设定产生影响,漫长的施工过程会促使开发商考虑为预定新建住宅的人提供折扣,前期的住宅销售可能会影响后期的住宅销售价格,开发商的竞争也会产生一定的影响。

03

方法和数据

本文利用标准的OLS模型控制住房特征差异,并逐步控制各项效应。其背后隐含的假设是未被纳入控制的特征影响是平均的或者说可以忽略不计。本文主要使用两个数据集:

一是2000年至2015年奥斯陆二手住宅的市场交易数据,共有88532条

二是2002年至2016年奥斯陆新住房开发项目的销售价格,共有19068条

城市再开发的溢价效应

04

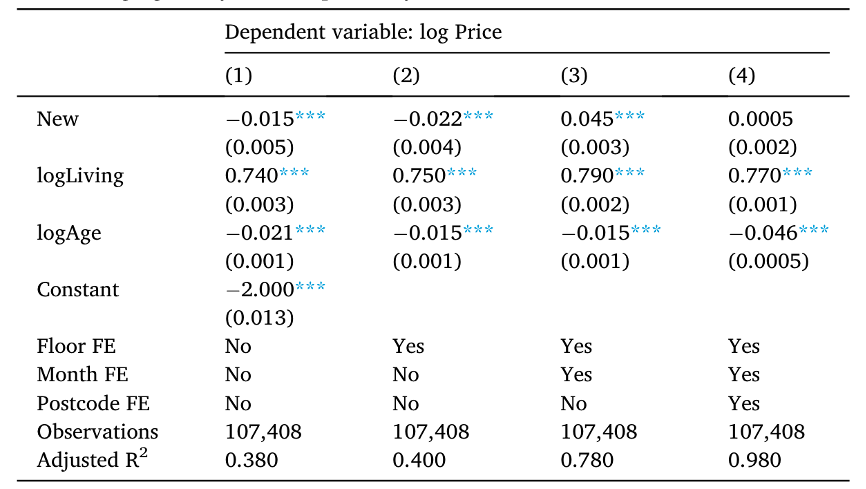

4.1基准结果

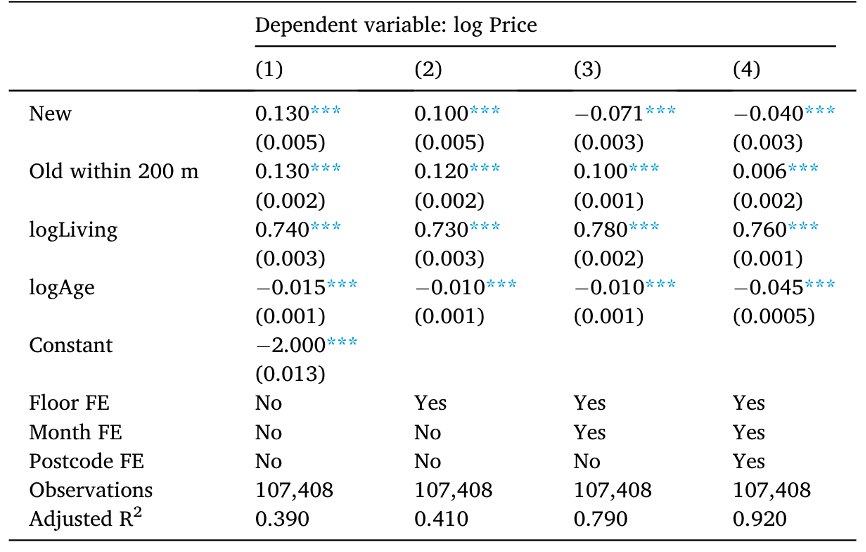

模型(1)显示新建公寓平均溢价为-1.5%。模型(2)在控制楼层之后,平均新建溢价降至-2.2%。有趣的是,在控制销售月份后,新建住宅溢价为4.5%,这说明开发商知道何时将新建住宅投入市场。模型(4)进一步控制了邮政编码,消除了部分本地化效应,新建住宅溢价降至0.5%,且不再显著了。这主要是由于新建住宅位置便利,且市中心临近区域的许多旧公寓已经翻新来满足购房需求,新建住宅相较于周边住宅不存在较大优势。

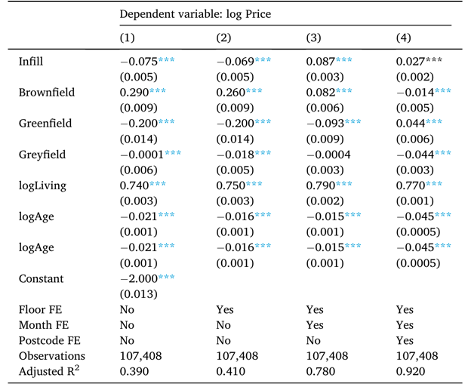

下表显示填充、绿地、灰地与棕地新建住宅溢价的差异,具体见模型(4)。发现填充开发住宅比同类型二手住宅价格高出2.7%,绿地新建住宅溢价更高,达到4.4%。相比较来说,棕地、灰地的新建溢价均为负,灰地新建住宅溢价最低,为-4.5%。

4.2溢价效应的差异性

4.2.1开发规模与时间差异性

项目开发规模和开发时间是再开发过程的重要特征。一般来说,再开发越接近完成,开发商越有可能设定较高价格,获得更高的收益。实际却相反,下表显示,随着再开发接近完成,灰地和棕地的新建溢价会下降。该悖论可能的解释是,灰地和棕地项目开发面积大,开发商没有足够完善社区环境和基础设施就草草销售回笼资金,致使后期溢价程度反而偏低。

4.2.2竞争环境——区域可达性

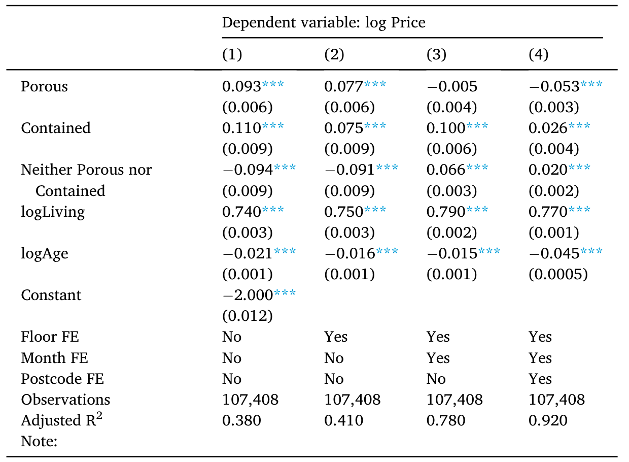

若再开发区域可达性高,购房者拥有更多的选择空间,可以在临近区域购买,逐步享受周边设施和环境的升级改造,而不必在再开发区域被噪音和尘土包围,相对应的,开发商的定价能力就相对弱一些。相反,购房者的选择范围受限,开发商具有更强的定价能力。也就是说,区域可达性影响着新建住宅的溢价能力。见下表可知,区域可达性高的城市再开发项目的新建住宅溢价明显较低,甚至可能会产生负向的溢价,出现价格倒挂。

4.3城市再开发项目的溢出效应

下表显示棕地和灰地的新建溢价以及对周边的溢出效应。同上文研究结论一致,棕地和灰地新建住宅存在负向溢价,约为4%。对周边的溢出效应实证研究发现,位于城市再开发项目200米以内的二手房价格有所上涨,涨幅约0.6%。加总来看,城市再开发项目200米以内的二手房价格要高出临近区域新建住宅4.6个百分点。

05

结论

总的来说,城市绿地和填充地新建住宅具有较高的溢价,其中城市绿地新建住宅的溢价幅度约为4.4%,填充地新建住宅的溢价幅度约为2.7%。与之相比,项目面积较大的灰地和棕地新建住宅不会产生正向溢价,棕地新建住宅的溢价为-1.4%,灰地新建住宅溢价的幅度更低,约为-4.4%。

本文探讨了项目规模和时间在再开发过程中的角色,发现棕地和灰地最后阶段的新建住宅溢价要低于前期阶段,这可能要归结于开发商之间的竞争、再开发的高密度以及开发商仓促销售。区域可达性较高的地区新建住宅溢价能力相对较低。最后,城市再开发项目通过改善周边环境设施对附近200米内的住宅房价具有明显的溢出效应。

囿于数据可得性,国内关于城市更新的实证研究较少,部分研究也仅仅采用双重差分的方法研究城市更新项目对周边的溢出效应。与本文相比较,其忽略了城市更新项目主体的盈利能力,而这才是推动开发商积极参与城市更新的关键所在,过于依靠政府财政推动城市更新不可持续且难以有效满足居民的差异化需求。笔者认为,本文或可为国内开展相关实证研究提高一种新的研究思路。受限于推文篇幅,本文进行了大量缩减,可能存在词不达意,如有感兴趣者请阅读期刊原文。

Abstract

This paper investigates new new-built premium in urban redevelopments. Constructing new homes on urban redevelopment sites entails additional investments in reshaped lay-out, refurbished infrastructure, and upgraded outdoor areas. These improvements are expected to yield new-build premiums when the new units are put on the market, with ‘premium’ defined as the extra price that a developer asks for, compared to similar units in the second-hand market, in nearby locations.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}