图片来源:

原文信息:Li, B., Liu, C., & Sun, S. T. (2021). Do corporate income tax cuts decrease labor share? Regression discontinuity evidence from China. Journal of Development Economics, 150, 102624.

推文作者:尚庆宇,复旦大学经济学院直博生,电子邮箱

01

引言

近年来,全球范围内的劳动收入份额逐年下降,这一现象引起充分的关注。尽管经典的宏观模型都假设劳动收入份额稳定,但近年来的一系列实证研究却揭示了全球范围内劳动收入份额在逐年下降。由于劳动收入份额在宏观分析框架中扮演重要角色,且其本身与不平等以及经济增长有着强烈关联,因此劳动收入份额下降的迷思颇受学术研究者和政策制定者关注。

近年来的实证研究从各种角度对劳动收入份额下降的现象给出了解释,包括国际贸易、离岸外包、劳动力市场机构、市场集中等因素都能够部分解释劳动收入份额的下降。相当一部分文献使用的是宏观和行业层面的加总数据进行因果识别。但使用微观数据识别劳动收入份额问题的重要性开始被近年来的前沿文献强调(Autor et al.,2020)。

Karabarbounis and Neiman(2014)给出了另一种有关劳动收入份额下降的观察视角,即劳动收入份额下降源自于资本要素的替代效应。注意到劳动收入的下降与资本成本的下降呈现同时性,企业主体在面临投入资本成本的下降时倾向于投入资本以替代劳动。Karabarbounis and Neiman(2014)给出了一个结构估计的证据,然而这一支假说还未有比较完善的因果识别证据。

来自中山大学的李兵、来自中国人民大学的刘畅以及来自香港城市大学的孙腾发表在2021年JDE上的这篇文章呼应了Karabarbounis and Neiman(2014)的这一假说,并巧妙利用中国企业所得税减免的政策冲击,利用回归断点设计的方法证明了税收减免带来的资本成本下降会负向影响劳动收入份额。本文揭示了资本深化的进程会逐渐引致劳动收入份额的降低,对劳动收入份额研究以及企业税后果的两支文献均有不错的贡献。

02

政策背景、数据和实证模型

中国的典型制度背景为税收政策对劳动收入份额的影响提供了用于识别的良好背景:①在全球劳动收入份额下降的大趋势下,中国的劳动收入份额也同样承压。②2010年中国政府在21个试点城市出台了针对离岸服务外包业务(OSO)的减税政策,该政策对OSO业务占比超过50%的企业实行企业所得税减免(从25%减免到15%)。这一独特的政策特征使得本文能够构造回归断点设计的识别策略。

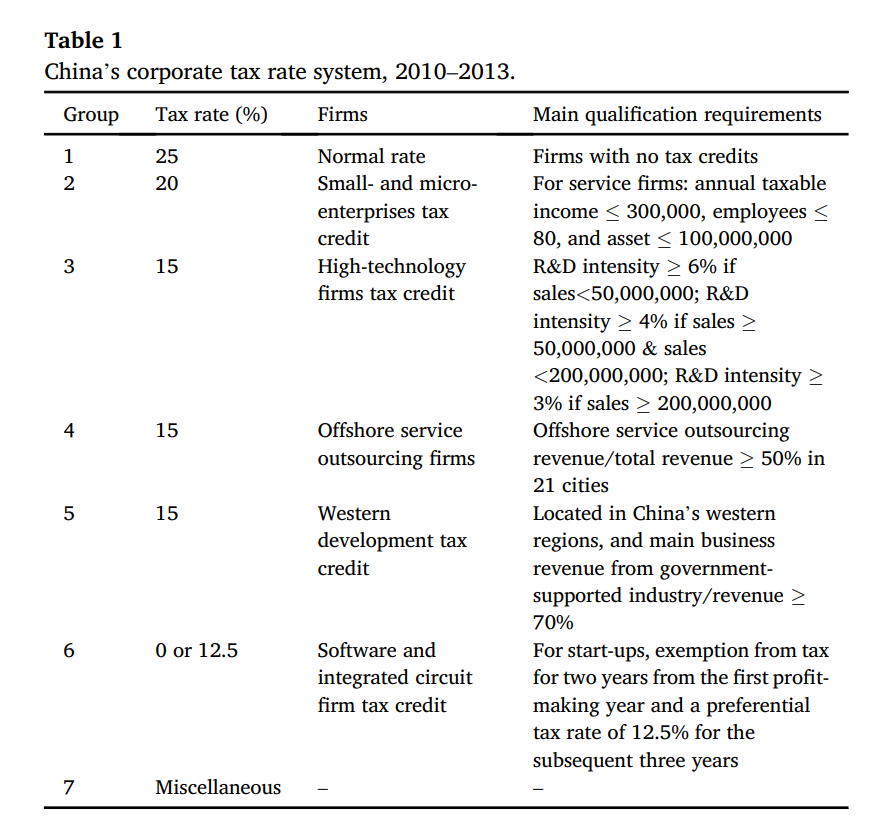

如文中表1所示,2010-2013年中国的所得税体系中,离岸服务外包企业由于OSO减税政策的出台,得以享受15%的第三档税率(和以研发强度评估的高新技术企业相同)。

离岸服务外包企业主要指从事信息技术外包(ITO)、技术性业务流程外包(BPO)、技术性知识流程外包(KPO)的企业,OSO减税政策规定企业要满足三个条件以达到减税标准:(1)企业位于21个试点城市;(2)企业的OSO业务收入的占比达到当年总收入的50%;(3)企业超过50%的员工要拥有大学文凭。由于第三条标准易于操纵,且样本中很少有企业因为第三条标准未满足而无法满足减税要求,因此我们采用第二条标准作为断点回归的设计依据。

本文的识别依赖于国家税务总局的一个独特的调查数据,为了评估税收政策的影响,国家税务总局在这21个试点城市进行了综合性的企业调查,并将这一调查结果和内部的税调数据进行比对以保证正确性。样本中的企业均为涉及ITO/BPO/KPO业务的企业,数据提供的信息涵盖了企业的各项财务经营指标。考虑到这一类政策可能会导致企业对OSO的操纵(如同高新技术企业的研发操纵),尤其是新创立企业的操纵行为,本文将2010-2013年新成立的企业剔除,并做了一系列的检验以排除人为操纵对识别结果的影响。

由于各种原因(资质不齐,已享受其他减税优惠,未盈利),在本文的样本中有19.2%的企业样本达到了OSO的减税标准但并未享受到减税优惠。因此本文实际上采用的是如下的模糊断点回归(Fuzzy RD)。

03

主要研究结果

(1)有关操纵的检验

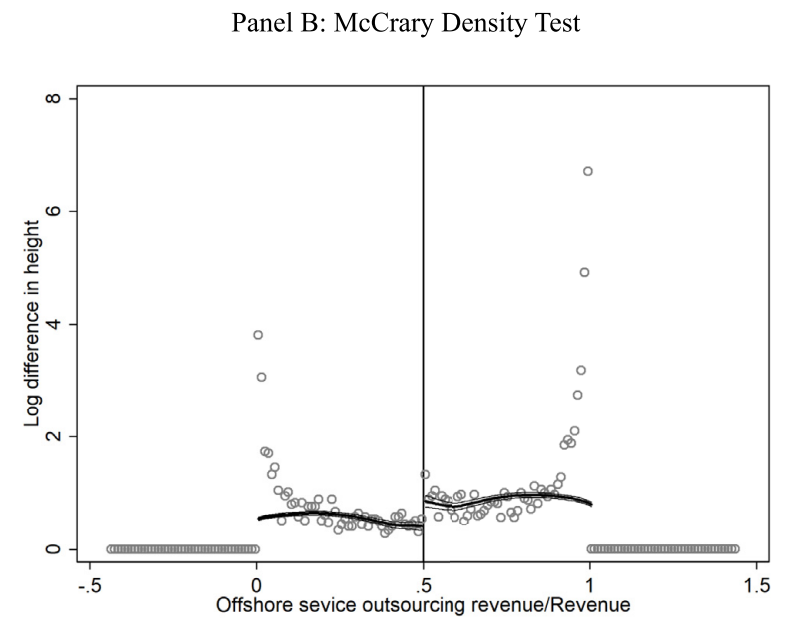

断点回归设计的前提条件是企业不能完全操纵结果,本文首先通过验证分布以及McCrary Density Test的方法检验操纵性,结果拒绝了在0.5周围有操纵的现象。

(2)实证结果

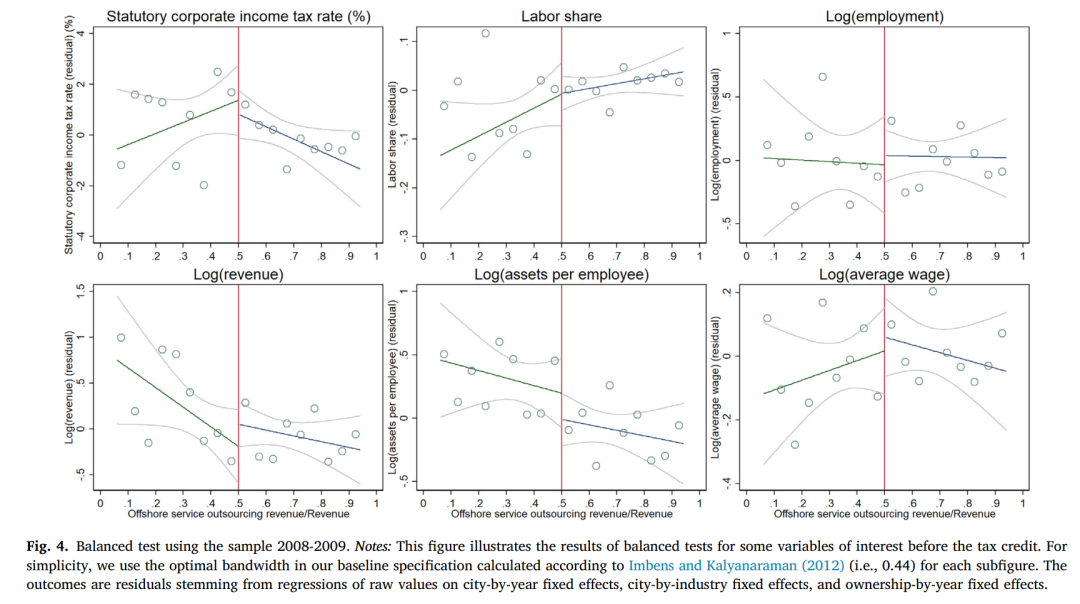

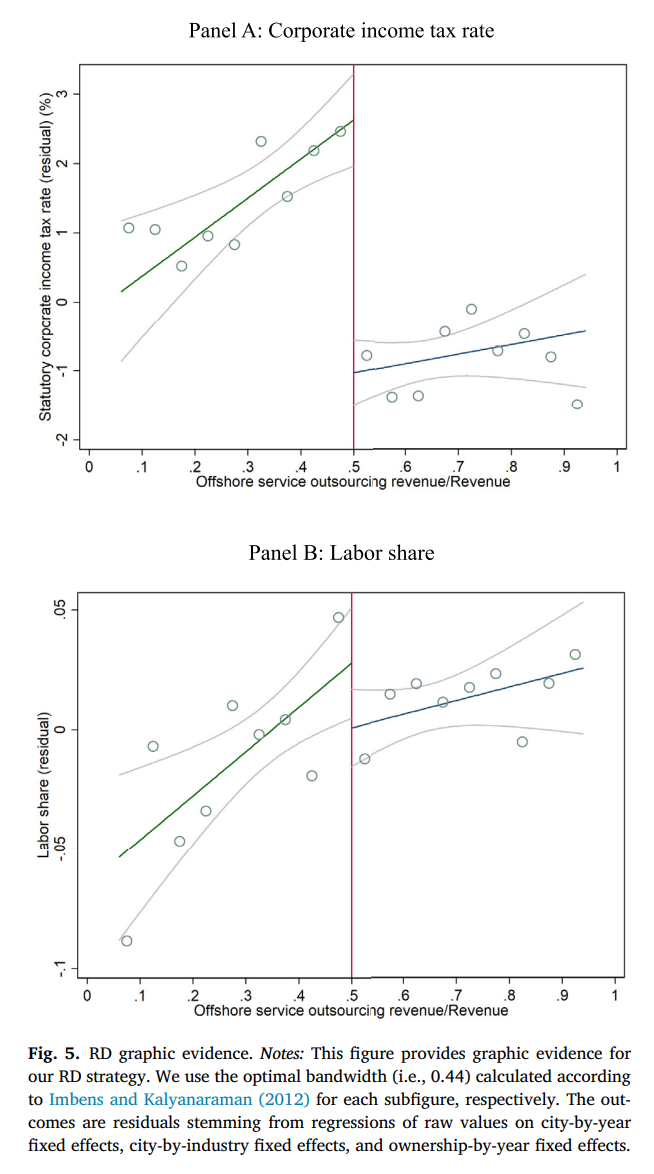

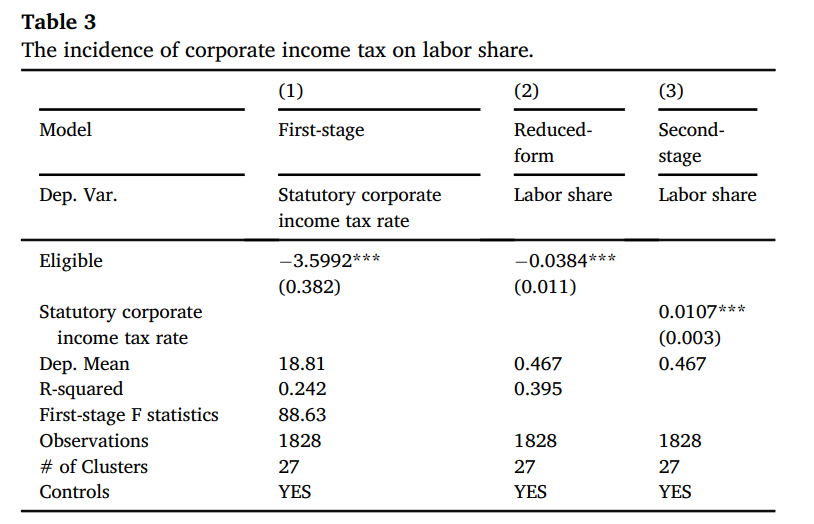

与2008-2009年的事前检验(断点不明显)对照,本文发现,在2010-2013中,纯粹因为OSO减税政策的影响,能够在第二条标准上恰好满足OSO减税标准的企业相较于恰好不能满足50%要求的企业,其企业所得税显著下降的同时,劳动收入份额也显著下降。

除图中揭示的明显断点外,模糊断点回归第二阶段的结果也给出了同样的结果。在IK方法0.44的最优带宽下,我们估计得到结果:企业所得税税率每下降一个百分点,劳动收入份额就下降1.07个百分点,且这一结果在1%水平下显著。

(3)系数大小的模型阐释

我们对模型第二阶段估计出的系数进行模型阐释,本文从简单的CES函数出发:

通过设定税率和资本投入中可免税的比重,企业的利润函数为:

资本劳动比为:

劳动收入占比为:

由此我们算得系数大约为0.86,在我们实证结果1.07的估计值的95%置信区间内。

(4)稳健性检验

本文进行了一系列的稳健性检验。包括变换不同的带宽重做RD的结果、变更标准误的聚类范围、控制其他可能的干扰政策、变换f函数的形式等,一系列的结果仍然确保了本文的稳健性。

(5)机制检验

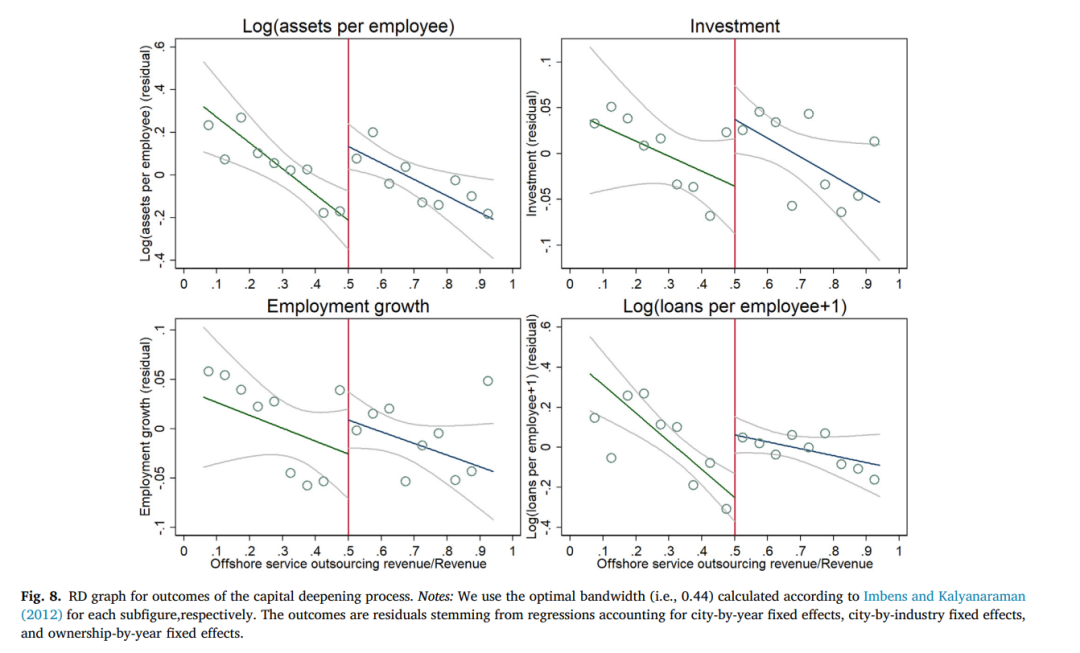

本文通过类似的RD方法,检验了资本深化的作用机制,如图所示在政策冲击后,50%分界点上下的企业呈现出资产比例、投资和人均信贷的明显上升。而在雇佣人数上上升并不显著。

04

结论

本文是极其扎实的因果推断研究,借助独特的政策冲击和独特的数据来源,实证识别了一个在微观和宏观上同样重要的问题。这一实证结果从微观主体出发,借助难得的政策情境,不仅揭示了税收政策对企业要素配置的微观效应,还对宏观上重要的劳动收入份额缩减问题给出了微观证据,形成了与Karabarbounis and Neiman(2014)的有效对话。

受到数据的限制、政策事实复杂性的影响以及学科发展水平的局限,有关中国税收政策的评估仍然还在路上,有极大的发展空间。本文的实证研究很是精巧,是很好的学习材料。

Abstract

Recent years have seen a sustained decline in the labor share around the world. This paper studies this trend by focusing on the effect of corporate income taxes on firm-level labor shares. From 2010 to 2013, the Chinese central government cut the corporate income tax rate in 21 cities for service firms whose revenue from outsourcing services offshore surpassed half of their total revenue. Leveraging a regression discontinuity design with proprietary administrative data, we find that a one percentage point decrease in the statutory corporate income tax rate induces a one percentage point decrease in the firm-level labor share. Firms respond to the tax cut by increasing their physical capital and bank borrowing while keeping their employment unchanged, consistent with a capital deepening process documented in recent theoretical models. Our results suggest that falling corporate income taxes could have contributed to the global decline in the labor share.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}