图片来源:百度图片

原文信息:

Emi Nakamura, and Jon Steinsson."High-Frequency Identification of Monetary Non-Neutrality: The Information Effect." The Quarterly Journal of Economics, 133.3(2018):1283–1330

中村惠美和乔·斯坦森(Nakamura & Steinsson)这对宏观学界的神雕侠侣,从2008年起已在QJE合作发表了多篇文章,在宏观经济学领域做出了重要的贡献,中村惠美也拿到了2019年的克拉克奖。本文将为大家介绍一篇中村惠美和乔·斯坦森发表在2018年《经济学季刊(The Quarterly Journal of Economics)》的文章,希望可以加深大家对货币非中性问题以及宏观经济学中的识别问题的思考。

01

引言

宏观经济学的一个核心问题是货币政策如何影响经济,尤其是货币政策对实际经济的影响有多大(即货币非中性程度、货币政策有效性)。古典二分法认为货币是中性的,不影响实际变量,而新凯恩斯主义认为由于名义刚性的存在,货币是非中性的。

对货币非中性的识别的关键挑战是利率的大多数变化是有原因的,即货币政策是内生的。例如,美联储可能会降低利率,以抵消对金融部门不利冲击的影响。在这种情况下,美联储行动的效果与金融冲击相混淆,因此很难确定货币政策的效果政策。克服宏观识别这种内生性问题最常见的方法是,设法控制混淆变量, 这是 VAR研究中的识别方法。这种方法令人担忧的是,尽管努力控制重要的混淆变量,一些内生性偏误仍然存在(如911事件,怎么将2001年9月利率的急剧下降解释为货币冲击,而不是对911袭击的反应)。

02

研究背景

本文探讨的方法是在联邦公开市场委员会(FOMC)会议期间,在一个30分钟的狭窄的窗口内关注债券价格的变动。这个方法利用了这样一个事实:在每年的8次定期FOMC会议上,货币政策方面的新闻被不定量披露,从而可以使用不连续性的识别方案。本文在30分钟的窗口内,围绕预定的美联储公告,利用利率的意外变化构建货币冲击。由于所有在30分钟窗口开始时公开的信息都已纳入金融市场,因此不会显示为货币冲击中的虚假变化。这一高频识别方法的识别假设是:(1)未预期到的利率变化是由于美联储的行动和声明;(2)不是对这个狭窄窗口中发生的其他事件的响应。

为什么本文要用高频识别方法研究实际利率,而实际利率的反应又能告诉我们什么?以实际利率作为研究目标主要有两点原因:(1)实际利率影响所有模型的产出,新古典主义和新凯恩斯主义都表明实际利率会影响产出。然而,新凯恩斯主义和新古典主义模型在货币政策是否能对实际利率产生持久影响方面存在显著差异。(2)货币政策是否会产生影响实际利率(而不仅仅是名义利率)。货币政策冲击对实际利率的影响,关系到货币经济学的核心实证问题——货币非中性。而对于高频数据下可测量的实际利率的响应,高频数据是不连续识别的关键,对不会高频响应的变量(例如,产出和通胀)具有更高的精度。

03

货币冲击效果的高频估计

(一)数据来源

本文参照Gurkaynak, Sack & Swanson(2005),根据5个利率期货的变化制定政策指标: 本月联邦基金期货(按比例)、下个月联邦公开市场委员会会议的联邦基金期货(按比例)、三个月欧洲美元期货的2Q、3Q、4Q。本文按照这5个利率期货围绕预定的FOMC公告的30分钟窗口的首个主要变化构造政策新闻冲击,因变量是名义国债零息票收益率、实际TIPS零息票收益率(Gurkaynak-Sack-Wright 07)。

(二)基线估计方法

式(1)是本文的基线估计方程。是(因利率而变的)结果变量的变动值(例如,五年期零息国债的收益率), 是衡量联邦公开市场委员会宣布的货币政策新闻的一个指标, 为误差项,α和γ为参数。文章感兴趣的参数是γ,它衡量的是联邦公开市场委员会公告对与其对政策指标的影响。基线样本使用2000年1月-2014年3月的日度数据。

(三)基线估计结果

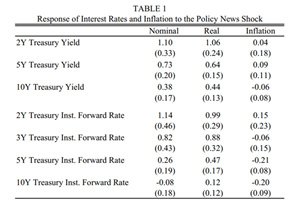

表1给出本文对货币冲击对名义利率和实际利率以及盈亏平衡通胀的基线估计,括号中是稳健的标准误差。每一个估计来自于一个单独的OLS回归。每次回归的因变量是最左列所述变量的一天变化,自变量是在联邦公开市场委员会(FOMC)宣布消息前后30分钟内政策消息的变化。样本期均为2000年1月1日至2014年3月19日的定期FOMC会议。

表1的第一列展示了政策消息冲击对国债名义收益率和远期收益率的影响。政策消息冲击对名义利率影响巨大。同时在货币政策紧缩的冲击下,长期通胀预期会下降。表1的第二列展示了政策新闻冲击对使用TIPS衡量的实际利率的影响。尽管政策新闻冲击会通过建筑业影响名义利率,但实际利率并非如此。在新古典经济模型中,美联储控制名义利率,但对实际利率没有影响。与此形成鲜明对比的是,表1第二列展现了货币政策冲击可以在相当长的时间内影响实际利率(或者至少市场认为可以)。然而,从长期来看,货币政策冲击对实际利率的影响与理论预测的一样为零。表1的第三列展示了政策新闻冲击对盈亏平衡点通胀的影响,通过名义国债利率和TIPS实际利率之间的差异来衡量通胀。前几行提供了基于债券收益率的估计,表明盈亏平衡通胀的反应很小。盈亏平衡通胀对对实际利率产生重大影响的货币冲击的反应是温和而缓慢的。

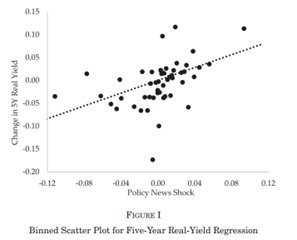

图1显示了政策新闻冲击与5年实际收益率(未来5年短期实际利率的平均预期反应)之间关系的散点图。政策冲击的波动范围在- 11个基点到+10个基点之间。5年期实际收益率的变化与政策消息的冲击之间的关系,并非由少数异常值所驱动。

(四)背景噪声与风险溢价

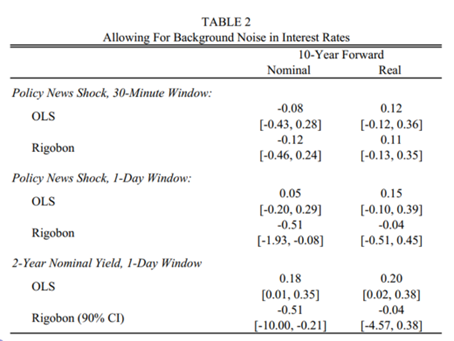

关于上面描述的估计方法的一个担忧是背景噪声问题:在考虑的FOMC期间,其他非货币消息可能会影响货币政策指标公告。如果是这样,它将影响对货币冲击的衡量。如果考虑比基准30分钟窗口更长的事件窗口,这个问题就会更严重。这些期限的利率在非FOMC日大幅波动,表明在FOMC日,除了FOMC公告之外,其他冲击也会影响这些利率,没有办法知道这些其他冲击是货币冲击还是非货币冲击。

表2比较了方程(1)基于OLS回归的估计值与Rigobon(2003)和Rigobon and Sack(2004)开发的基于异方差估计方法的估计值。这一结果表明,在FOMC公告和OLS识别假设的30分钟窗口内,利率实际上几乎没有背景噪声,因此可以认为产生了一个接近正确的点估计和置信区间。

针对另一问题:本文确定的长期利率的变化在多大程度上反映了风险溢价的变化(而不是预期的未来短期利率的变化),作者在在线附录D中,提出了三组结果,表明风险溢价效应并不驱动本文实证结果。

首先,政策新闻对蓝筹股经济指标预期的直接衡量指标的影响表明,货币冲击对预期的短期名义和实际利率有很大影响。其次,根据Abrahams等人(2015)的最新仿射期限结构模型,政策新闻冲击对风险中性预期短期利率的影响与基线结果相似。第三,政策新闻在较长事件窗口对利率的影响,并不表明本文估计的影响会很快消散(尽管这一分析中的标准误差很大)。

04

货币冲击的解释-美联储信息效应

上一节的结果表明,货币政策公告引起的名义利率的变化对实际利率有巨大而持久的影响。美联储影响名义利率,名义利率变化影响实际利率,实际利率变化影响产出和通货膨胀(与RBC和NK模型相同)。本文结果为名义利率变化影响实际利率这一步机制提供了直接证据。

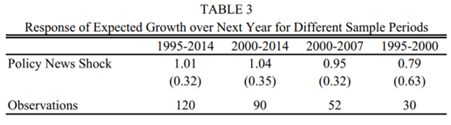

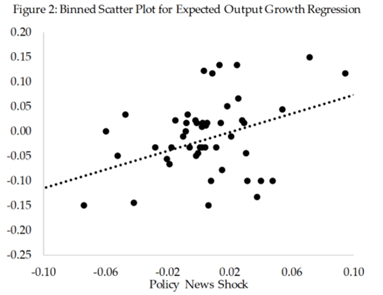

表3以每月的频率运行基线方程(1),以关于产出增长的月度蓝筹股调查预期变化为因变量,研究预期的产出增长,以该月发生的政策新闻冲击为自变量。结果发现,与货币冲击的传统理论形成鲜明对比的是,加息的紧缩政策新闻冲击会导致对产出增长的预期上升,而不是下降。图2展示了1995-2014年样本期内预期产出增长变化与政策新闻冲击之间关系的散点图。这个散点图表明表3中的结果不是由异常值驱动的。

该如何解释这种不合传统理论的紧缩政策下预期产出增长?FOMC的声明不仅会导致私营部门更新其对未来货币政策路径的信念,还会更新对其他经济基本面的信念。例如,当FOMC宣布的利率高于市场预期,市场参与者可能会认为这是暗示联邦公开市场委员会预计的经济基本面比他们想象的更乐观,进而可能导致市场参与者自己对经济状况更新自己的信念。FOMC拥有私营部门所不具备的关于经济的知识,或者已经形成了被私营部门认为更有价值的关于经济的观点。美联储获得的信息与私人部门几乎相同,但雇佣了大批才华横溢、训练有素的经济学家。(如同金融文献发现,最有影响力的分析师公告可以对股票市场产生相当大的影响)。本文将联邦公开市场委员会公告对私营部门对非货币的经济基本面的看法的影响称为“美联储信息效应”。

05

美联储信息模型

(一)美联储信息模型与估计方法变量定义

货币冲击的传统解释是: 美联储只传达自己未来政策的信息,公众了解决策者的偏好,公众了解决策者对世界运行方式的看法(但不更新自己对世界运行方式的看法)。

而美联储信息视角下,货币冲击的解释是: 美联储传达了有关其未来政策的信息,但也传达了有关当前和未来外生冲击的信息,假设美联储收紧政策,公众推断美联储对经济前景更加乐观,公众更新了自己对经济前景的评估。

上一节提出的证据要求对货币公告的影响建立比文献中标准的更复杂的模型。美联储想要传达什么信息?美联储应该将哪些基本面因素作为影响信念的模型?之前的文献假设美联储通过行动传递信号,这种传递下,信号空间非常有限。而本文关于实际利率和预期通胀对货币政策声明的反应的证据表明,要么(1)名义和实际刚性都很大,要么(2)美联储可以大幅影响私营部门对未来非货币基本面的看法。换句话说,它意味着美联储是强大的,无论是通过常规渠道还是非常规渠道(或某种组合)。最近的经验证据表明,美联储不仅可以通过行动,还可以通过声明(前瞻性指引)发出信号,具有非常高的信号空间。

本文将联邦公开市场委员会的公告建模为影响私营部门对“自然利率”路径的信念,即在没有定价摩擦的情况下会盛行的实际利率。这是一个自然的选择,因为在考虑无信息效应的模型中,跟踪自然速率是最优的。美联储不仅传达了未来货币政策的信息,也传达了当前和未来自然利率的信息。为什么要用这种方式建模美联储信息? 这样建模有三个好处:(1)易于操纵,具有前瞻引导冲击;(2)美联储追踪自然利率的最优货币政策;(3)货币政策揭示了自然利率的信息。

除了包括美联储的信息效应,本文使用的模型在两个方面不同于教科书中的新凯恩斯模型:(1)家庭有内部习惯;(2)菲利普斯曲线中有一个滞后项。这两个特征使模型能够更好地拟合在数据中估计的脉冲响应的形状。

(二)估计结果

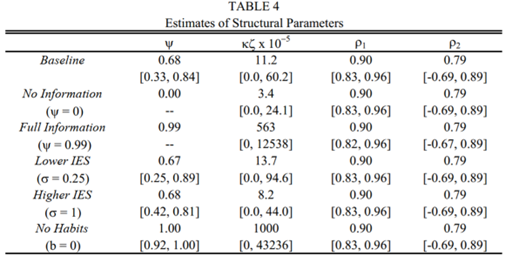

在建立美联储信息效应模型后,本文首先进行结构参数估计,见表4。在第1行的基线参数估计后,本文重新估计了将信息效应设置为0的模型(表4第2行)。可以看到,忽略信息效应会产生一条实质上更平坦的菲利普斯曲线——这意味着相对于基线估计,名义刚性和实际刚性被高估了。将信息效果设置为接近1的值的情况下,菲利普斯曲线的斜率估计要比基线情况陡峭得多。表4还报告了改变跨期替代弹性(IES)和习惯形成参数值的其他估计。改变IES对估计影响不大。

本文的主要研究目标是评估联邦公开市场委员会的公告包含美联储信息的程度,以及这将如何影响对经济其他关键方面(如菲利普斯曲线的斜率)的推断。

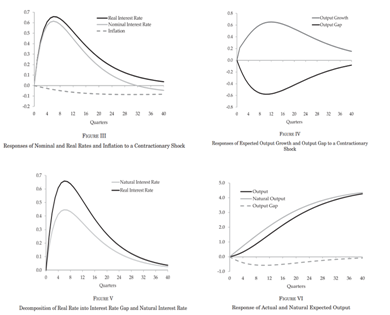

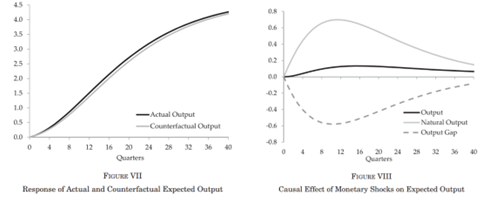

图3是名义、实际利率和通胀对紧缩冲击的反应,名义利率和实际利率产生了一个持续的驼峰形响应,而预期通胀有一个小的延迟效应。图4是预期产出增长和产出缺口对紧缩冲击的反应,货币冲击同时导致了对产出增长的预期增加和产出相对于自然产出率的下降(即产出缺口的减少)。图4反映出信息效应很大,但仍然大大低于整体利率的增长。产出增长预期上升,是因为货币冲击被解读为基本面方面的好消息。但由于美联储加息幅度超过了私营部门认为的自然利率上升幅度,私营部门对产出缺口的预期下降了。图5将实际利率分解为利率差与自然利率,发现约三分之二的货币冲击是对未来自然利率信念的冲击。图6是实际和自然预期产出的响应,图6表明预期外的紧缩货币政策导致大量和永久增加预期的输出。

未来10年,货币政策真的能对产出产生如此巨大的影响吗?从长期来看,货币政策难道不是中性的吗?货币紧缩难道不会降低产出吗?美联储披露的有关经济基本面的信息大部分(也许大部分)是私营部门最终将通过其他渠道了解到的信息,而不是美联储的声明。这将评估货币政策的效果引入了一个重要且微妙之处。美联储的行动预示着未来的高增长,但这并不意味着美联储会带来未来的高增长。无论如何,非货币基本面都会发生变化!因此为了评估货币政策对产出的因果效应,需要仔细考虑反事实情况。这一反事实代表了本文的假设,即在没有美联储声明的情况下,私营部门对经济基本面的看法会发生什么。

图7显示了以这种方式构建的实际和反事实产出增长。大多数即使没有美联储的声明,产出也会增加。鉴于这一新的反事实,美联储对产出增长的“因果效应”——货币冲击之后发生的情况与反事实所代表的可能发生的情况之间的差异——看起来不再那么难以置信。这种差异比人们对产出路径的整体看法变化要温和得多(其中包括美联储正在告知公众的生产率冲击的影响)。

图8描绘了货币冲击对产出的因果效应的衡量方法。该图表还将其分解为两部分:对产出缺口(下降)的影响和对自然产出率(上升)的影响。对产出缺口的影响是货币政策的常规渠道:相对于自然利率的利率上升,导致相对于自然产出率的产出下降。美联储信息可以对产出产生因果效应,但它与对预期产出的影响不同(无论如何,大多数预期产出都会发生)。

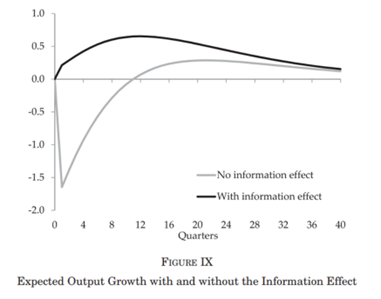

美联储意外收紧政策的信息效应刺激了产出,这一事实意味着,当美联储让市场感到意外时,它是在“自相矛盾”,“与自己抗争”。图9显示,对于本文估计的参数,两种渠道的总体效果是提高利率以提高产出,这与货币政策如何工作的传统观点相反(回想一下,这一结果并不仅仅意味着美联储的声明是提高产出预期的好消息)。如果美联储想刺激经济活动,出人意料的宽松政策可能会适得其反,因为它本身导致的悲观情绪的增加会进一步拉低经济。

根据以上结果,美联储信息模型的估计结果使两种货币政策渠道得到强有力的支持: (1)传统渠道:高利率差降低产出;(2)信息渠道:未来利好消息提高产出。信息效应超过了传统的冲击渠道,预期外的货币紧缩可以提高产出,美联储的政策在“自相矛盾”“与自己抗争”。

06

结论

这篇文章对货币经济学的一大核心问题——货币非中性问题进行研究。本文使用高频识别方法来估计货币冲击的因果效应,发现货币冲击对实际利率有巨大而持久的影响。在期限结构中,实际利率基本上与名义利率一对一变动。收缩性货币冲击在短期内对通货膨胀没有显著影响,在进入期限结构的几年后,这种影响变得显著为负。然而,与标准货币模型的影响形成鲜明对比的是,收缩性冲击提高了对产出增长的预期。

本文将货币紧缩后预期产出增长的增加解释为美联储信息效应的证据。当美联储提高利率时,人们对经济基本面的乐观情绪就会增强。本文开发了一个关于美联储信息效应的模型,在这个模型中,私营部门将利率意外上升的部分解释为关于自然利率的信息,并对模型进行了估计,并发现了两种渠道的有力证据:传统货币政策渠道和信息效应。本文分析的一个重要意义是,货币冲击的信息内容决定其因果关系。

本推文由中国经济转型讨论班(CETW)供稿。

Abstract

We present estimates of monetary non-neutrality based on evidence from high frequency responses of real interest rates, expected inflation, and expected output growth. Our identifying assumption is that unexpected changes in interest rates in a 30-minute window surrounding scheduled Federal Reserve announcements arise from news about monetary policy. In response to an interest rate hike, nominal and real interest rates increase roughly one-for-one, several years out into the term structure, while the response of expected inflation is small. At the same time, forecasts about output growth also increase—the opposite of what standard models imply about a monetary tightening. To explain these facts, we build a model in which Fed announcements affect beliefs not only about monetary policy but also about other economic fundamentals. Our model implies that these information effects play an important role in the overall causal effect of monetary policy shocks on output. JEL Codes: E30, E40, E50.

推文作者简介

张兆洋,中国人民大学经济学院2018级本科生,研究方向为宏观经济学。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}