阅读:0

听报道

推文人 | 杨羚璇

原文信息

Guan Y, Lobo GJ, Tsang A, Xin X. Societal Trust and Management Earnings Forecasts. Accounting Review. 2020;95(5):149-184. doi:10.2308/tar-2017-0023

研究背景

信任度量的是一个人认为其他人进行有利或至少无害的行为所赋予的主观可能性,本研究探讨社会信任与经理人自愿发布业绩预告之间的关系。业绩预告通常由企业管理层自愿披露,已经逐渐成为企业管理层向投资者传达信息的重要的渠道之一。然而,与强制性披露不同的是,业绩预告具有自愿性、前瞻性,不受具体会计准则的约束,也无需经过审计,因此,业绩预告的信息价值更多的取决于其信息感知可信度。本文的假设基于一个基本逻辑:投资者对信息价值的衡量是信息的本质和可信性的函数,如果管理者被认为是更值得信任的,其发布的财务信息可信度也会更高。在社会信任程度高的国家或地区,企业的管理层自愿发布的信息也将被视为具有更高的可信度,投资者也将在自身投资决策中更加重视这些信息,从而提高了企业管理层发布业绩预告的动机。

本文使用涵盖28个国家的国际管理预测数据集,研究了国家层面社会信任程度对管理层业绩预告发布概率和频率之间的影响。研究发现,在社会信任度较高的国家注册的公司更有可能发布业绩预告,而且发布的频率也更高。文章还发现,股票市场投资者和分析师对高信任度国家的管理层业绩预告的反应更加强烈,这种效应在业绩预告为利好消息时更加明显,这一结果印证了社会信任增强了管理层业绩预告可信度的基本逻辑。此外,作者还研究了作为非正式制度因素的社会信任如何与正式制度相互作用,影响管理者发布业绩预告的决定,研究发现,在正式制度较弱的国家,社会信任发挥的信息效应更强;最后作者还发现,当国际四大参与审计与自愿采用国际会计准则的企业,社会信任的信息效应会更强。

在本文的研究中,社会信任相对宏观,作者仍然需要克服包括遗漏变量在内的诸多内生性问题的挑战。首先,作者采用世界各国移民至美国的后代信任程度对原有变量进行替换,因为人们在不同时期从不同国家移民到美国的祖先所承载的文化会一定程度上被后代继承,这些因素不太可能被当前的政治、经济、法律等影响;其次,作者使用各个国家的种族差异化程度作为社会信任的工具变量,种族差异化越大,社会信任程度越低,而与企业是否自愿发布业绩预告无甚关联;最后,作者使用低信任度国家的子样本,研究企业自身信任程度差异发生变化时(以来自高信任度国家的机构投资者衡量)对管理层业绩预告披露的影响。此外,作者还进行了其他稳健性检验(此处不再赘述)。

研究设计

本文使用的社会信任程度数据来源于World Values Survey(WVS)的一项国际间调查数据(“Generally speaking, would you say that most people can be trusted or that you need to be very careful in dealing with people?’’),有关正式制度的指数包括:股东权益指数、法制指数、信息披露要求、腐败指数、宗教信仰等,通过以上五个指数,使用主成分分析法计算正式制度变量。

文章首先使用如下模型研究社会信任程度与管理层业绩预告发布之间的关系:

其中被解释变量MF具体分为两个变量:哑变量MF_ISSU表示管理层是否在当年(文章均使用会计年度计量)发布业绩预告,以及计数变量MF_FREQ表示当年发布业绩预告的次数。模型中的核心解释变量为Trust,当WVS的调查问卷被回答为Yes时,记为1,否则为0,最后将每一个国家(地区)的问卷得分取平均值。

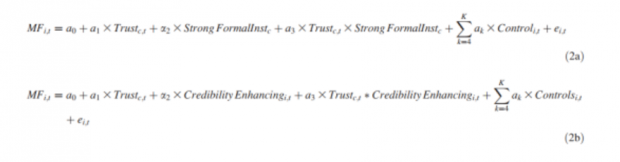

本文使用如下两个模型研究社会信任在不同正式制度下和不同企业层面信任强化机制下对管理层业绩预告的交互效应:

其中,MF、Trust的定义如上文所述,Strong FormalInst表示正式制度,首先由上述指数进行主成分分析形成FormalInst变量,将该变量高于中位数的国家(地区)定义为强正式制度环境,Strong FormalInst取值为1,否则取0。Credibility Enhancing使用两个具体指标,其一为企业是否由国际四大审计,其二为企业是否自愿采用国际会计准则。其余控制变量请参考原文。

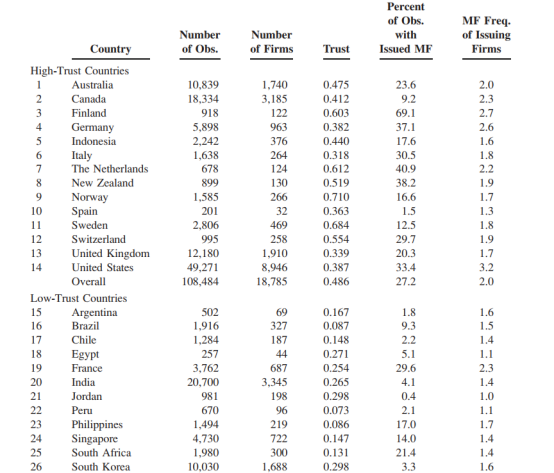

表1列示了本文样本的国家层面分布情况,可以看出,社会信任的水平在不同国家之间表现出很大的差异,数值范围从最低的秘鲁(0.073)到最高的挪威(0.710),从发布业绩预告的企业占比中也可以看出,几个主要的欧盟国家,例如:芬兰、荷兰、德国发布业绩预告的企业占比相对较高,而在例如:秘鲁、约旦、土耳其等相对不发达国家,企业发布业绩预告的占比较低。从表1中可以初步看到,在社会信任程度较高的国家(地区),企业发布业绩预告的可能性与频率也相对较高,但也值得注意的是,美国和英国、加拿大等国家在样本中的观测值最多,可能对结果造成影响。因此,作者在稳健性检验中使用国家(地区)层面的均值回归以减少样本分布对结论的影响。由于可能存在的不可观测因素造成的内生性问题,作者在稳健性检验中也使用多种方法缓解内生性问题的担忧。

实证结果

(1)社会信任与管理层业绩预告

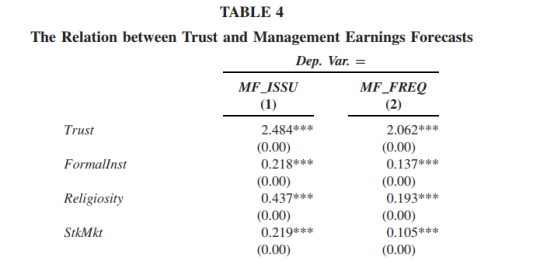

在社会信任度较高的国家,投资者对经理人自愿发布的收益预测的怀疑程度较低,这反过来又会对经理人与投资者之间的沟通有效性产生积极的影响。换而言之,在高信任度国家(地区),投资者认为企业管理层发布的业绩预告更可信,因为管理层偏离社会规范、发布错误或误导性业绩预告的成本也会更高。对此,作者进行了如下检验:

其中,Trust的系数均显著为正,说明在社会信任程度更高的国家(地区),企业的管理层更倾向于发布业绩预告,也与投资者感知的业绩预告更加可信从而促进了管理层发布动机的逻辑相一致。

(2)正式制度对社会信任与业绩预告的调节效应

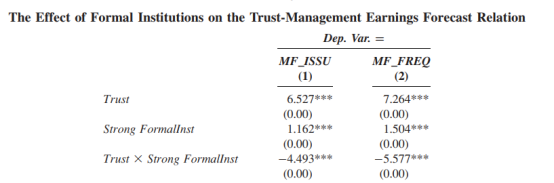

人类的互动是由人为设计的约束机制构成的,由此形成了正式制度和非正式制度。社会信任作为一种普遍存在的非正式制度,在国家层面会对正式制度形成替代。对此,作者进行了如下检验:

其中,Trust和Strong FormalInst的系数均显著为正,说明无论是正式制度还是非正式制度均能够提高管理层发布业绩预告的动机,而二者的交乘项显著为负,说明随着正式制度环境的增强,社会信任的信息效应下降,即两种制度间存在替代效应。

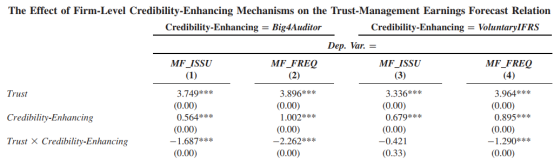

(3)社会信任,企业信任强化机制与管理层业绩预告

以往研究认为,公司对信息披露的可信性,可以通过公司层面的活动建立和加强,从而影响管理者发布预测的动机。考虑到社会信任和企业层面的信任增强机制在影响投资者感知的信息可信度方面的作用,作者预期国家层面的社会信任将与企业层面的相信增强机制产生互补作用。作者从两个维度衡量企业层面的信任增强机制,其一为高质量的审计(如国际四大审计),因为高质量审计可以增加盈余可信度。其二为企业是否采用国际会计准则,因为国际会计准侧的标准更高,可以提高企业的财务信息质量。作者对此进行了检验并如下表所示,回归结果符合理论预期。

结论

这篇文章研究了社会信任对管理层业绩预告发布的可能性和频率的影响,研究发现,社会信任提高了管理层发布业绩预告的动机,同时,这一效应在正式制度环境较弱的国家(地区)更加明显,说明社会信任作为一种非正式制度对正式制度形成替代。研究还发现,在低信任度的国家(地区),公司采用信任增强机制(例如国际四大审计)对管理层发布业绩预告的影响更为显著,从而说明国家层面的社会信任与企业层面的信任机制形成互补。这些发现揭示了国家层面制度因素在企业经济问题决策中发挥的作用,也加深了我们对于正式制度与非正式制度间关系的理解。

Abstract

We investigate the relationship between societal trust and managers’ decisions to voluntarily issue earnings forecasts. We reason that managers are more likely to issue earnings forecasts in high-trust countries than in low-trust countries because investors view these voluntary disclosures as more credible information about the firm’s future profitability. We find evidence consistent with these predictions, suggesting that societal trust fosters corporate voluntary disclosure. We also document that societal trust works as a substitute for country-level formal institutions in terms of its implications for management earnings forecast (MEF) issuance. Additionally, we find a stronger relationship between firm-level commitment to credible disclosure and MEFs in low-trust countries, suggesting that country-level societal trust relates to the effectiveness of firm-level credibility-enhancing mechanisms. Finally, we show that firms from countries with higher societal trust issue more precise and accurate MEFs that contain more information about multiple items.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号