阅读:0

听报道

推文人 | 林之阳

原文信息:Hasan, Iftekhar, Qing He, and HaitianLu, 2020, Social Capital, Trusting, and Trustworthiness: Evidence fromPeer-to-peer Lending, Journal of Financial and Quantitative Analysis,Forthcoming.

01 前言

2020年11月27日,中国银行保险监督管理委员会首席律师刘福寿称,我国的P2P平台已经在今年11月中旬正式清零。随着一些网贷平台的清盘、打折债转、甚至跑路,作为曾经引起巨大社会关注的一种影子银行形式,P2P将逐渐退出历史舞台。然而,这一种短暂存在的金融形式同样能够提供有价值的研究议题,并指导未来的经济实践。P2P是一种典型的民间借贷形式,这为探讨人际间信任及其经济后果提供了难得的研究场景。本次介绍的文章就是一个值得学习的范例。

02 主要内容

信任是指委托人自愿地将资源交给受托人使用并期待公平回报的意愿,是经济增长的基础。大量研究强调社会资本是信任的前提。然而,社会资本影响信任的渠道却并不清晰。社会层面的社会资本和微观层面的经济交易之间的联系目前还是一个研究空白,这一问题在各交易方来自不同的社会资本环境时更为明显。

为了检验社会资本对信任的影响,本文对信誉和信任进行了概念上的区分。一方面,信誉是指一个受托人的客观特征。另一方面,信任是指委托人对潜在交易伙伴诚实行事可能性的主观信念。A对B的信任程度是B的信誉和A的信任的函数。

假定地区的社会资本同时影响该地受托人的信誉和委托人的信任。社会资本是行为主体凭借其社会网络成员身份而获得利益的能力。高社会资本的环境有助于传播合作规范和公民意识,强化内部制裁,并强化与机会主义行为相关的负面道德情绪。因此,来自高社会资本地区的委托人可能对同伴的合作性行为有更高的预期(即,信任),来自高社会资本地区的受托人更有可能守信、道德风险也更低(即,信誉)。

本文使用P2P借贷来讨论社会资本如何影响信任。在过去的数年,金融科技的发展支持了个人之间脱离金融中介的线上借贷。由于数字化和匿名性的特性,经济主体难以在线上市场中建立人与人之间的信任。为了克服这种极端的信息不对称和逆向选择,放款人会寻找信任信号以识别借款人的“类型”。放款人可能依赖代表性思维或者刻板形象来简化思考过程。在这一背景下,地区社会资本提供了粗略的信念和关于他人的一般化印象。这种社会资本对信任的影响是短暂的、外生于每一笔经济交易并且可能在概率判断的过程中被赋予了过高的权重。

作者发现,地区社会资本会影响受托人的信誉和委托人的信任倾向。在其他条件不变的情况下,来自更高社会资本地区的借款人能够从放款人处获得更高的出价、拥有更高的募资成功率、更大的贷款规模和更低的违约率。然而,来自高社会资本地区的放款人也面临更高的风险和更高的违约率,尤其是那些缺乏经验的放款人。跨地区交易最有可能在来自高社会资本地区的双方之间实现。

03 数据和样本

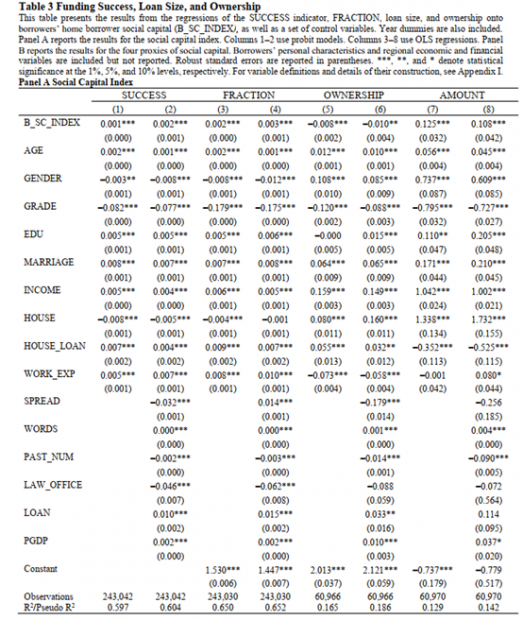

作者使用四个指标组合度量各省的社会资本:自愿献血(Blood)、非政府组织参与(NGO)、张维迎和柯荣住企业家信任调查数据(Enterprise)和CGSS的市民调查数据(Citizen)。基于这四个指标使用PCA计算综合的社会资本指数。社会资本最高的三个省是上海、北京和广东,最低的三个省是甘肃、贵州和云南。被解释变量包括借款成功率(SUCCESS)、实际筹得资金占计划筹资的比例(FRACTION)、放款人数量(OWNERSHIP)、借款规模(AMOUNT)。

作者使用人人贷从2011年到2015年的247115笔贷款作为样本。其中,24.9%的借款请求完全筹集,在这61577笔完全筹集的请求中,金额从3000元到3百万不等。利率平均是基准借款利率的2.13倍,变化范围为基准利率的0.76倍到5.38倍。平均期限为18.79个月。

04 实证结果

基准回归结果表明:借款人的社会资本能预期更高的借款成功率;来自社会资本更高省份的借款人的资金筹集比例更高;借款人的社会资本和放款人人数负相关,表明为来自高社会资本地区借款人提供资金的放款人的分散情况更弱;社会资本和借款规模有正相关关系。

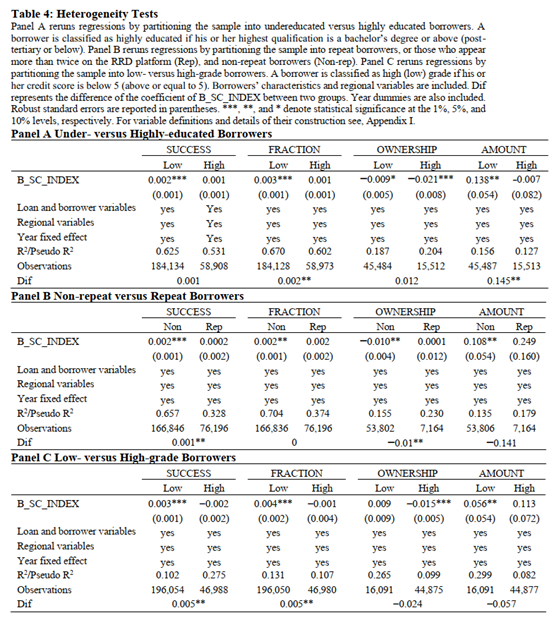

如果放款人基于借款人所在地的社会资本作为信任的印象,那么逆向选择理论预期社会资本的好处在低质量的借款人中更大。为了验证这种想法,作者将样本基于借款人质量进行分组,比如受教育程度、在人人贷上的信贷历史、信用评级。

以往的研究表明个人的人力资本与其受教育程度紧密相关,人力资本低的借款人可能面临更高的融资约束。作者根据借款人的受教育水平(是否接受本科及以上教育)区分借款人质量。和逆向选择的理论一致,社会资本在受教育程度较高的借款人中的影响更小,但是在受教育程度低的借款人中影响更大。接着,根据借款人的信贷历史将样本区分为重复借款人和非重复借款人。社会资本对筹款成功率、筹款比例、资金供应人数和筹款金额在非重复借款人中影响更大。最后,根据信用评级将借款人划分低信用评级和高信用评分两组。如果借款者的信用评分低于5则划分为高信用等级借款人。借款者社会资本的作用对低信用等级的借款人更大但是对高信用等级的借款人不显著。

这些证据表明,放款人基于借款人所在地的社会资本水平设置信任印象。与逆向选择理论一致,低受教育水平、信贷历史少、信用等级低的借款人获益更多。

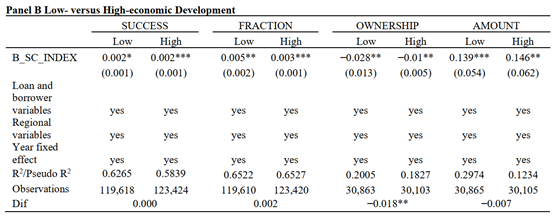

根据社会资本指数在各省的分布情况,其似乎与各省的经济发展水平相关。可能由于某些原因,来自经济发达地区的借款人更值得信任。作者使用了两种方式尝试解决这种担忧。

首先,分割样本,基于人均GDP分为经济发展水平高和经济发展水平低的两个地区。发现本文的结论没有集中在某一个样本中。

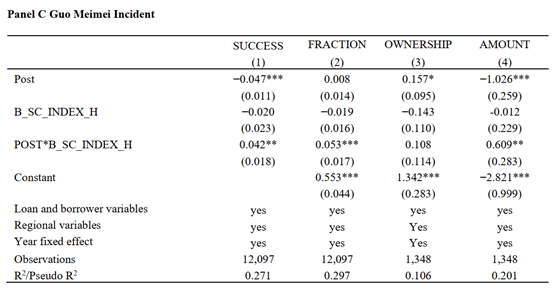

其次,以郭美美事件作为负面冲击,进行DID检验,以考察对社会资本的负面冲击如何影响P2P借贷。郭美美事件对地区的经济条件没有显著影响,但是对信任产生了短暂的冲击。因此,作者在郭美美事件前后设置了did检验。将样本根据借款人的社会资本指数分为高低两组,考察不同社会资本水平的借贷活动在郭美美事件前后变化的差异。作者发现,在郭美美事件之后,投资者感受到了欺骗风险的提升,从而收回或者降低了他们的投资,而高社会资本地区的借款人受到郭美美事件的负面影响较小。

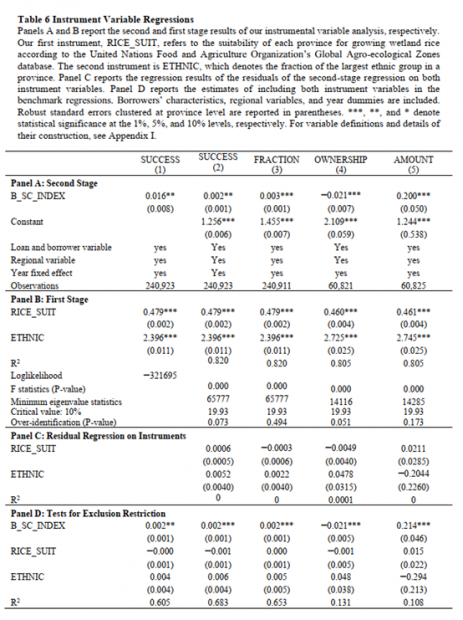

作者进一步使用工具变量处理可能存在的遗漏变量问题。一个合理的工具变量必须能够引起地区社会资本的变化,但是不能通过除了地区社会资本以外的渠道影响被解释变量。本文使用了两个工具变量,第一个是各省的农业传统是种植稻米还是小麦。某些生存形式比其他形式需要更多相互依赖,而生态环境缩小了备选的生存类型范围。前人研究发现中国种植稻米传统的地区比有种植小麦传统的地区有更强的合作倾向。这是因为在水稻种植需要灌溉和更多的劳动力投入,导致在水稻种植区的农民建立起合作的劳动力交换。相比而言,小麦种植不需要灌溉,农民可以依赖降水,这种种植方式不需要太多的邻里合作。一方面,需要更多紧密合作的社会能发展出更多的相互依赖的文化并在长期中积累更高的社会资本。另一方面,一个地区的环境是否适合水稻种植依赖于土壤、气候和地形因素,这不会直接影响如今城市消费者的信用。通过影响区域合作文化和社会资本应是仅有的影响渠道。第二个工具变量是中国各省的民族多样性。中国的民族多样性提供了一个社会资本地区差异背后的外生驱动力。之前的跨国研究发现多样的民族文化会提升交流成本、社会分裂度和文化冲突的可能性,降低社会信任和制度质量。中国的56个民族不均匀地分布在31个省,每个民族都有自己的语言、核心价值观和风俗。作者将最大民族群体在省内的占比作为工具变量,这个指标应与地区社会资本存量负相关。然而,除非通过地区社会资本,否则地区民族多样性直接影响债务筹集情况比较困难。最后发现,两阶段回归的结论和主结论一致。

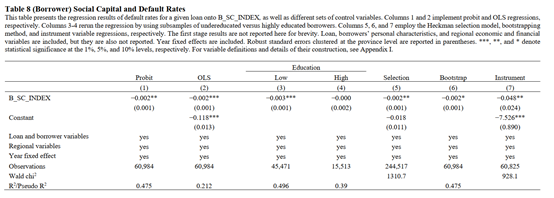

作者还使用事后的违约率指标考察来自高社会资本地区的借款人是否确实更值得信任。被解释变量设置为虚拟变量DEFAULT。基于Probit回归和ols回归的结果都发现高社会资本地区的借款人违约概率更低。分样本回归发现这一结果在受教育程度更低的借款人中更显著,说明社会资本限制了低受教育的借款人的机会主义行为。

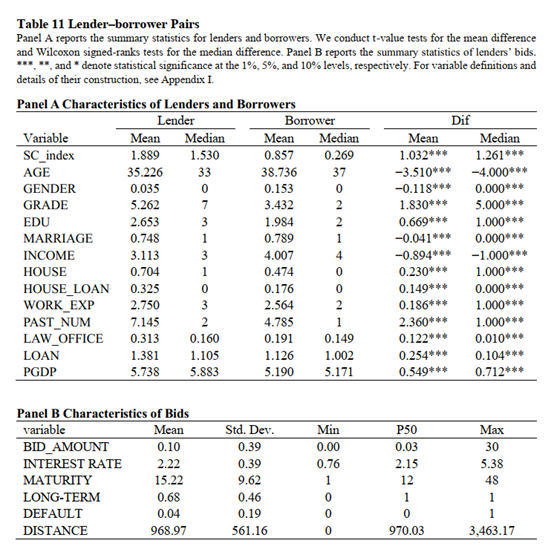

接着,作者从放款人的角度考察社会资本是否会影响其放款决策。人人贷平台要求借款人提供详细个人详细信息,但不需要放款人提供相应的信息。但如果这些借款人同时也是放款人,就可以识别出放款人的特征。作者发现,更高的社会资本提升了这些放款人在借贷市场出价的机会。相比那些从未在市场上竞标的放款人,高社会资本地区的放款人更有可能发放贷款。参与竞价的放款人更有可能是男性、已婚、年轻人、并接受过高等教育,并且更有可能来自于欠发达地区和有更高银行贷款占GDP比重的地区。作者认为,这种地区的人更加难以获得融资,也缺少投资机会。一旦他们熟悉了这个平台,了解了可供他们选择的投资机会,他们就更有可能成为竞标者。

基于这些有借款记录的放款人数据,作者考察放款人的社会资本对投资决策的影响。来自高社会资本地区的人更容易成为放款人,他们的放款对象更有可能是女性、已婚者、年长者和受教育程度较低的人,同时工作经验和拥有资产也更少,但他们的信用评级和收入更高,表明有更强的还款能力。此外,放款人更有可能来自法律保护更好、金融更发达的富裕地区。这些贷款大多是长期的、利率为基准利率两倍以上的借贷,而且通常是跨省交易。

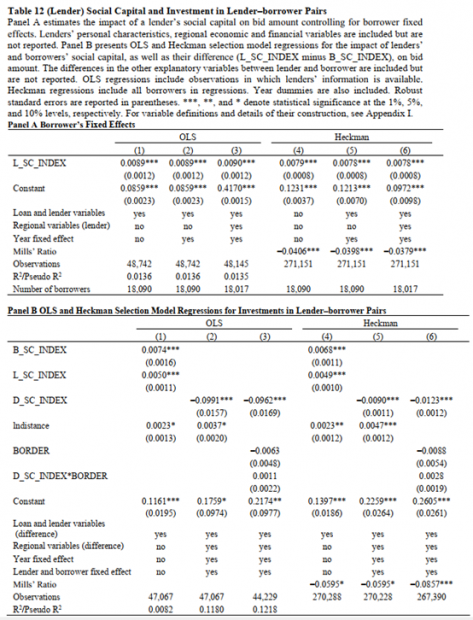

进一步分析发现,对于同一个借款人,来自高社会资本地区的放款人表现出更高的信任,会提供更多的资金。这与作者的预期一致,说明高社会资本的放款人更信任陌生人。

作者以事后的违约考察放款人社会资本如何影响其投资绩效。由于高社会资本的放款人更信任他人,这有可能把投资引向高风险项目中。实证结果表明高社会资本的放款人会面对更高的违约率。进一步的分组检验发现,在没有经历过违约的放款人分组中,这种放款人社会资本与违约概率存在正相关;但在经历过违约的放款人分组中,这种相关性则不存在了。说明放款人会从过去在平台的经历吸取教训。

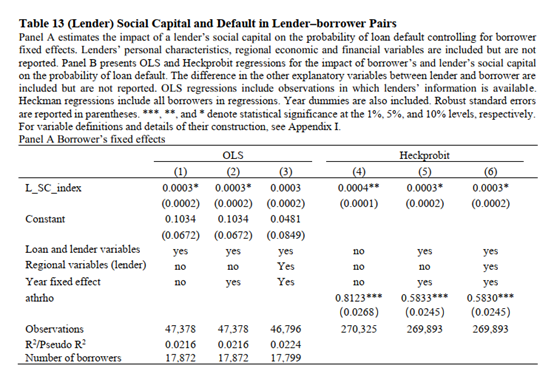

最后作者讨论了投资流向。发现63%的P2P交易是从高社会资本省流向高社会资本省,21%的交易从高社会资本省流向低社会资本省,11.7%的交易从低社会资本省流向高社会资本省,4.2%的投资从低社会资本省流向低社会资本省。由此可见,总体信任水平在高社会资本双方的交易中是最强的,而在低社会资本的交易方中最弱。如果信任水平过低,那么双方之间的交易也不太可能实现。

05 总结

本文基于P2P讨论了地区社会资本对交易的影响。在没有金融机构参与的个人交易中,社会资本是一个重要的影响因素。研究发现,通过影响信任和信誉,社会资本不仅影响借贷决策,还影响交易绩效。

Abstract

How does social capital affect trust? Evidence from a Chinese peer-to-peerlending platform shows regional social capital affects the trustee’strustworthiness and the trustor’s trust propensity. Ceteris paribus, borrowersfrom higher social capital regions receive larger bid from individual lenders,have higher funding success, larger loan size, and lower default rates, especiallyfor low quality borrowers. Lenders from higher social capital regions takehigher risks and have higher default rates, especially for inexperiencedlenders. Cross-regional transactions are most (least) likely to be realizedbetween parties from high (low) social capital regions.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号