阅读:0

听报道

推文人 | 余锦亮

原文信息:

Ku H, Schönberg U, Schreiner R C. Do place-based tax incentives create jobs? [J]. Journal of Public Economics, 2020, Forthcoming.

问题提出与研究背景

长期以来,大部分国家在收入和就业方面所表现出的巨大而持久的地理差异引起社会各界的广泛讨论,越来越多的政府试图通过制定有针对性的区域性政策来解决不发达地区的经济困难问题,经济开发区、大基建、转移支付等是经常讨论用以解决这一问题的政策工具。但流行于芬兰、瑞典和挪威等国家的区域性工资税优惠政策却较少受到关注。由于工资税是这些国家社会保险制度的支柱,是以个人工资为税基由个人和企业共同缴纳的税种,其税率高低直接影响企业的劳动力成本。

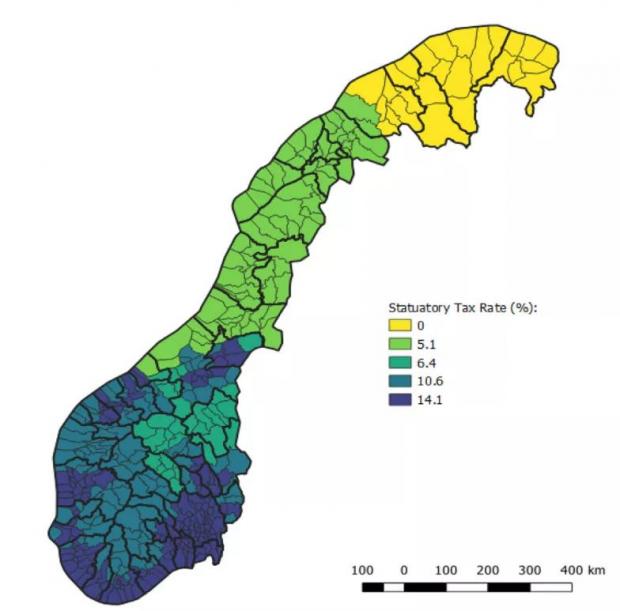

为了刺激偏远地区的就业,芬兰、瑞典和挪威政府在不同区域采取了差异性的工资税税率。以本文的研究对象挪威为例,挪威个人缴纳的工资税税率统一为8.2%。但是曾经在30多年的时间内,由雇主缴纳的部分则存在明显的地域差异,越偏远贫困的地区税率越低,并根据税率的不同,挪威可以划分为5个“税区”(如图1所示)。但是值得注意的是,雇主差异化的税率并非根据企业位置来确定,而是由雇员所在地决定的。这意味着,位于同一税区的公司可能面临不同的平均税率,这取决于雇员的居住地点。

图1 改革前挪威的五大税区

1999年,欧洲自由贸易联盟监督管理局(ESA)裁定,挪威差异化的税率不符合欧洲经济区(欧经区)国家商定的贸易条例。2002年ESA致函挪威当局,要求对该政策进行修改,并要求挪威在2003年3月25日前提出修改建议,并于2004年1月1日前实施。因此,除了最偏远的第5税区保持不变之外,其他四个税区先后在2004-2006年采取措施提高了当地的工资税税率(如表1所示)。与此同时,挪威政府实施了一项补贴计划,以减轻2004年引入的更高工资税的负担(特别是对小公司而言)。补贴的计算公式如下:

表1 各税区法定税率变化情况(2001-2006)

挪威工资设定的特点是集中谈判和高度工会化。这种集中的工资谈判通常决定了最低工资的增加,同时为企业一级的补充工资增加的地方谈判留有余地。本地谈判应该考虑公司的盈利能力、生产率、对未来的期望和竞争力。

研究策略

作者主要是在区域劳动力市场的层面进行分析,作者根据统计资料将挪威划分为46个通勤区,并利用其中的45个(删除超大规模的奥斯陆)作为分析样本。这样做的好处是作者通过将通勤区的员工构成固定为改革前的一年,因此我们的度量的税率变化是由法定工资税税率的变化驱动的,而不是由员工流动所引起的。因而可以得到c通勤区t年的预估的法定税率为:

测算发现,不同通勤区税率的波动在0.03%到6%之间波动,为了更为直观的展示改革的影响,作者以4%作为临界点,将样本划分为处理组(11个通勤区)和控制组(34个通勤区),当然论文的主要结论并不受临界点选择的影响,利用事件分析法通过对比分析改革前后就业和工资的变化来评估区域性税收优惠政策的影响。具体方程如下所示:

实证结果

1、基准回归结果

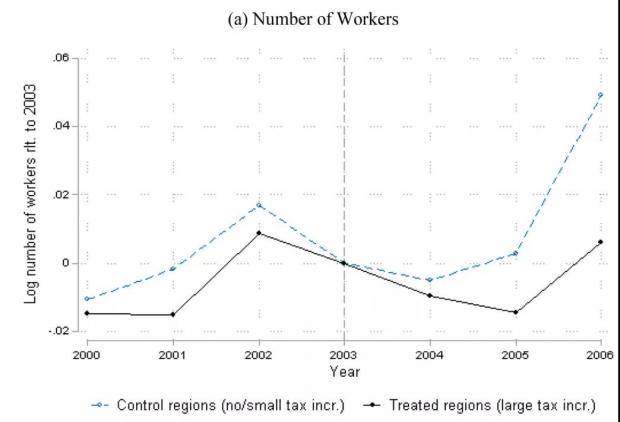

图2汇报了处理组和控制组2000-2006年的就业和工资平均值(相对2003年基准年份的数值)情况。可以看到在改革前,处理组和控制组的就业增速和工资情况均基本相同;改革后处理组就业首先以较高的速度下降,然后以较低的速度上升;但是改革后处理组和控制组的平均工资则没有发现显著的差异。

图2 处理组与控制组2001-2006就业人数和平均工资的演变

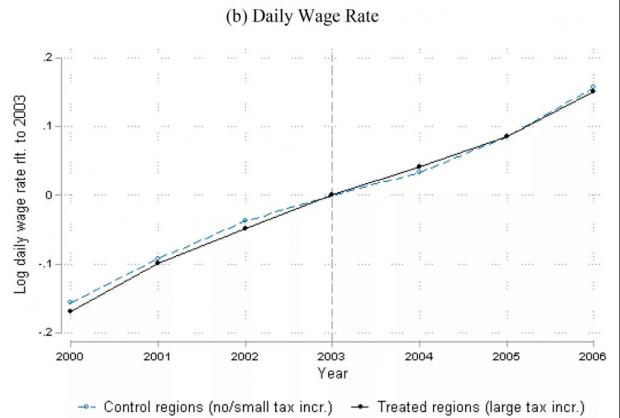

与此对应,我们在图3汇报了的回归系数和置信区间。在增税之前,处理组和控制组的总就业人数变化基本相同,但是改革后处理组相对于控制组的就业人数大幅下降。相比之下,不论是在工资税上调之前或是在工资税上调之后,处理组和控制组的平均工资都以相似的速度增长。

图3 事件分析法估计结果

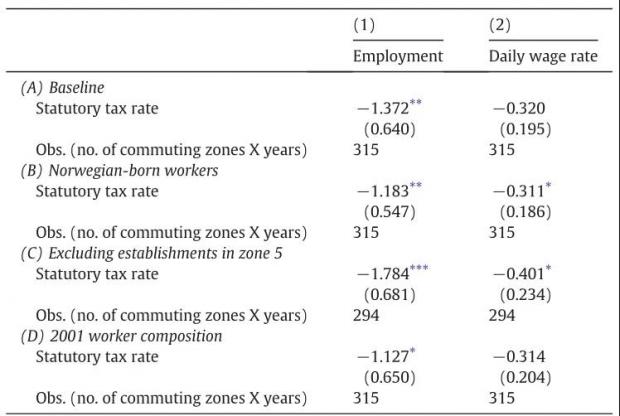

更进一步,作者利用(2)式进行估计。结果如表2所示。可以看到,法定税率每提高一个百分点,地区总就业人数大约就会减少1.37%。这与事件分析法的方向和系数绝对值大致相同。除此之外,表2中也汇报了一系列的稳健性结论:例如为了控制2004年欧盟扩张的影响,作者将样本仅限定在挪威出生的劳动者,删除了欧盟允许保留零税率的第5税区的样本等等,结论依然保持稳健。

表2 基准回归结果

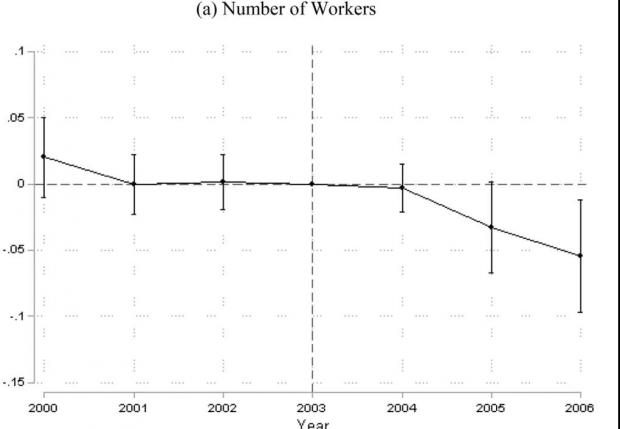

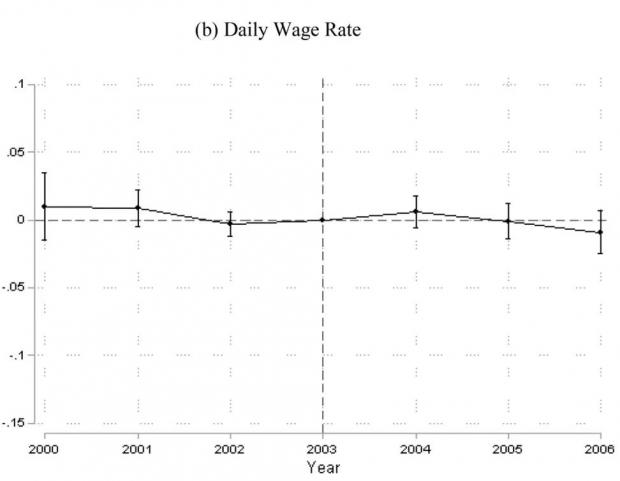

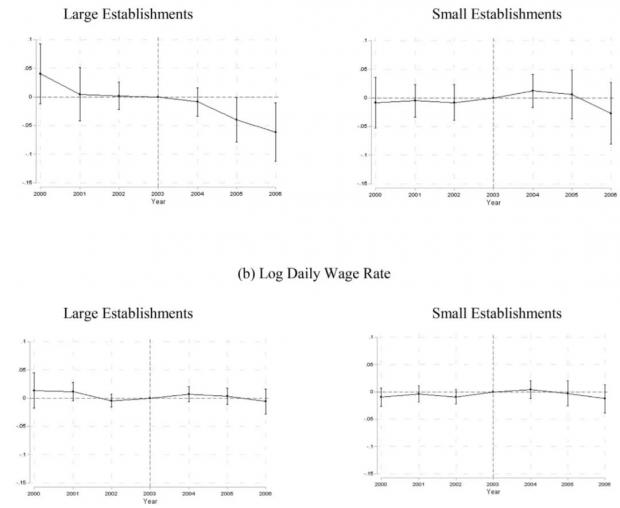

2、大企业和小企业

如前所述,由于挪威担心税率提升对企业带来较大的影响,所以相应实施了挪威政府实施了一项补贴计划,为了进一步分析补贴政策对改革的影响,作者根据补贴的上限,将样本分成受影响的大企业和不受影响的小企业。根据(1)式的回归结果如图4所示,可以看到只有受税率上升影响的大企业就业人数有明显的下降,对小企业的影响十分微弱。

最后,作者也对区域就业调整的来源进行相关分解,以及市场工资下降的含义进行了进一步的讨论,得到了许多有益的结论。

图4 事件分析法估计结果

基本结论

本文以挪威为例,研究了区域性的工资税激励措施在促进低税地区就业方面是否有效。本我们发现,工资税增加一个百分点会导致当地劳动力市场工资下降0.32%,尽管这种影响是不准确的估计。考虑到只有大公司——雇佣了当地劳动力市场约70%的工人——在我们的改革中需要自己缴纳更高工资税,这种影响意味着有0.46%的通过率(Pass Through),这远远小于之前学者基于智利和美国的测算结果。该结果可能是由于可能由于工会化和工资集体谈判的程度比美国和智利高得多,使企业难以完全削减工资来应对工资税税率的增加。我们还发现,工资税税率提高一个百分点,会导致就业下降1.37%。就业率的下降很大程度上是由于工人从就业过渡到失业或非就业,而不是转移到其他地区。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}