阅读:0

听报道

推文人 | 吴茂华

原文信息:León-Ledesma, Miguel, and Alessio Moro. 2020. "The Rise of Services and Balanced Growth in Theory and Data." American Economic Journal: Macroeconomics, 12 (4): 109-46.

原文链接:

图片来源:原文图5

引言

本文研究了结构转型对于经济增长的影响。利用一个两部门的增长模型,从商品到服务业的结构转型不仅会产生Baumol成本病,还会带来一些其他符合跨国增长事实的特征:随着服务业的发展,实际投资率上升、实际利率下降、资本的边际产出下降、投资特有的技术进步加速。

自Baumol(1967)开创性的工作以来,多篇论文讨论了结构转型对总生产率的影响,这种现象通常被称之为Baumol成本病。随着结构转型的发生,经济特征经历了从高TFP增长部门(商品)向低TFP增长部门(服务)的转型。这种转型意味着总生产率放缓,GDP增长也会放缓。Baumol成本病在美国和跨国维度上都有广泛的讨论和测算。然而,虽然对总生产率的影响已被充分理解,但结构转型对增长过程中其他方面的影响却很少受到关注。例如,随着收入的增长,实际投资率不断上升,这通常归因于投资价格(相对于消费)的下降。结构转型通过将资源从商品部门转移到服务部门,这一过程为投资价格(相对于消费)的下降提出了解释。只要相对于消费而言,商品的投资比服务的投资更密集,投资的相对价格就会下降。从这个角度看,结构转型内生化了资本特有的技术变化。因此,实际投资率会受到结构转型的影响。

理论模型和数据分析

这篇文章从理论上和定量上研究了结构转型过程对经济增长中要素的影响,而这些要素在以前的工作中受到的关注较少,即实际利率、资本边际产出、名义和实际资本/产出比率,以及名义和实际投资/产出比率。

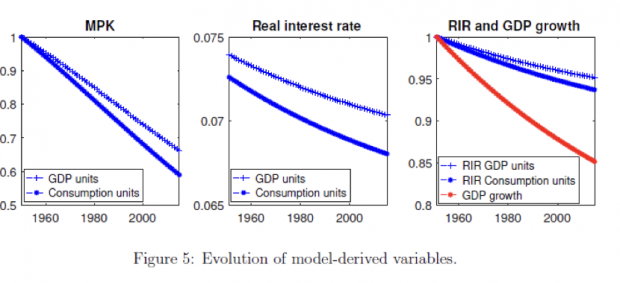

在本文的第一部分,作者通过使用Boppart(2014)提出的两部门结构转型增长模型来评估结构转型对美国增长的作用。当总产出以资本品为单位来衡量时,该模型显示出均衡增长。然而,文章表明当使用标准的NIPA方法衡量总产出时,增长变得 “不平衡”,从而有可能衡量结构转型过程对塑造增长中其他变量的影响。自二战后以来,美国经济经历了服务业在消费中的比重增加,商品与服务的相对价格下降,实际投资与产出之比增加,实际资本服务与GDP之比增加。因此,该文对模型进行了校准以复制美国经济在过去65年中的某些特征:GDP的平均增长率、服务在消费中的比例变化、实际投资/GDP比率的增加以及商品/服务的相对价格。校准后的模型很好地复制了数据目标,并预测了这一时期的以下规律:(1)单位GDP的资本边际产出下降(而实际资本与产出比上升)34%,单位总消费的资本边际产出下降41%;(2)以GDP单位计算,实际利率下降0. 35个百分点(从7.39%下降到7.04%);以消费为单位计算,下降了0.45个百分点(从7.26%下降到6.81%);(3)从样本期开始到结束,人均GDP增长率下降了0.35个百分点(从2.31%下降到1.96%)。量化结果表明,结构转型过程对美国这个通常被认为遵循平衡增长路径的国家的增长有不可忽视的影响。

在本文的第二部分,这篇文章转而利用跨国数据评估结构转型的作用。具体而言,作者着重于众所周知的观察事实,即实际投资率随着经济发展而增加。为此,文章将结构转型模型与特定于资本的技术进步(ISTC)理论的表现进行比较,在标准ISTC理论中,投资的相对价格随着时间的推移以恒定的速度外生下降。

结论

文章首先表明,结构转型模型相对于ISTC模型显示了一系列额外的结果,这些结果与跨国数据在事实上是一致的。1)随着收入的增长,服务业在GDP中的比重上升;2)随着服务业比重的增长,GDP增长率下降;3)随着收入的增长,实际利率下降;更加重要的是,4)随着收入的增长,ISTC加速。结构模型产生了特定于资本的技术进步加速,因为随着时间的推移,服务业在消费中的比重增加,从而使投资的相对价格在较高的收入水平上下降得更快。因此,与GDP增长率、资本边际产出和实际利率一样,在模型中决定ISTC速度的关键变量是服务业的份额。根据该模型的这一预测和随着收入增长而加速ISTC的经验观察,作者研究了ISTC速度与服务份额之间的关系,发现这两个变量在跨国数据中存在着正的和显著的相关性。

其次,作者利用该模型评估结构转型过程在多大程度上可以解释实际投资率相对于服务业比重的弹性。通过使用国际比较计划(PWT)的数据,文章计算了1980年、1985年、1996年、2005年和2011年等基准年份的弹性,发现各年的平均值为0.61。作者使用美国校准产生的相同参数计算实际投资率对沿模型增长路径产生的服务业份额的弹性,并与数据中估计的弹性进行比较。该模型提供的弹性为0.59,与数据中的弹性几乎相同。当使用根据美国校准的ISTC模型来计算实际投资率对收入水平的弹性时,作者发现了很大的差异,模型的结果为0.35,而数据中的结果为0.19。因此,结构转型模型在预测实际投资率方面的表现大大优于ISTC。这一结论背后的主要原因是随着服务业比重的增长,ISTC加速,而外生ISTC的模型无法捕捉这种加速特征。相反,由于最终消费支出构成的变化,结构转型模型内生地产生了这一特征。

结构转型过程对增长的影响机制可以解释如下:在模型中,两个部门的部门TFP以恒定的(但不同的)速度增长,这意味着商品/服务的相对价格不断下降。这种假设与非同质性偏好结合在一起时,就会导致服务业部门的崛起所得到的消费结构变化(即结构转型)。随着结构转型的发生,模型中的增长是平衡的,即单位产出的总产出增长率、实际和名义资本/产出比率、实际和名义投资率以及实际利率都是恒定的。这就是Ngai and Pissarides(2007)和Boppart(2014)模型中所发生的情况。然而,在这些模型中,平衡增长的典型描述依赖于利用资本价格来表达所有变量,包括总产出。作者表明,总产出增长率的恒定性以及实际投资/产出和资本/产出比率的恒定性严格取决于变量的单位表示。这一点在将模型去拟合数据时是相关的,因为数据中的GDP不同于名义总产出除以一种商品的价格。相反,数据中的实际GDP是用一个链式加权的费雪指数来构造的。粗略地讲,费雪指数是通过GDP中各个组成部分在GDP中的比重来加权GDP的增长率。这意味着,即使变量增长率不变,但如果这些增长率不同,且存在结构转型,那么GDP的增长率在一段时间内是非恒定的。这种增长率的非恒定性就会与资本边际产出、实际利率、实际资本-产出比率、实际投资-产出比率、ISTC速度的趋势相关联。

Abstract

We investigate the effect of structural transformation on the process of economic growth. Using a two-sector growth model we show that, in addition to Baumol's cost disease, structural transformation from goods to services generates other predictions that are in line with cross-country growth facts: an increase in the real investment rate, a decline in the real interest rate and the marginal product of capital, and an acceleration of investment-specific technological change as the share of services increases. The model calibrated to US data can account for the elasticity of real investment rates to the share of services measured in cross-country data.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}