阅读:0

听报道

推文人 | 张一灿

原文信息:Zissimos B , Wooders M . Public good differentiation and the intensity of tax competition[J]. Journal of Public Economics, 2008, 92(5-6):1105-1121.

一、研究背景

在一些区域性的国家集团(如欧盟)内时常存在税收竞争的现象,即由于国家集团内较低的关税壁垒极大程度上减少大型企业在不同国家间开展生产活动的运输成本,每个国家集团内的国家都希望通过降税的方式吸引尽量多的企业在本国生产,从而发展本国经济。本文试图从公共品的差异化提供的角度研究税收竞争的激烈程度与社会资源配置效率之间的关系,并提供了两种税收调节政策的方案来解决可能存在的资源配置无效率的问题。

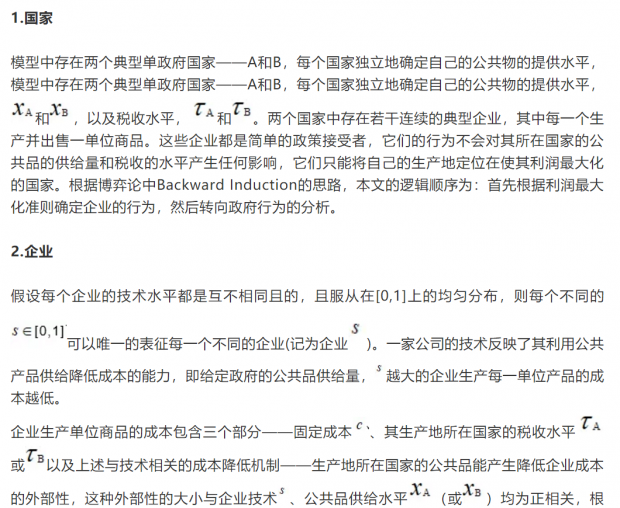

二、模型的基本设定

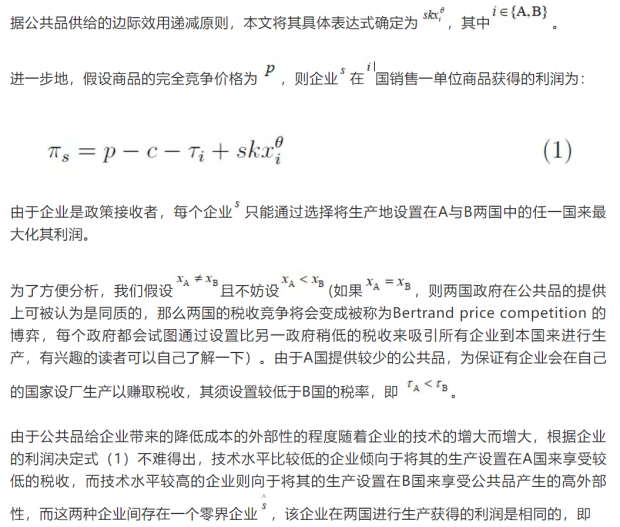

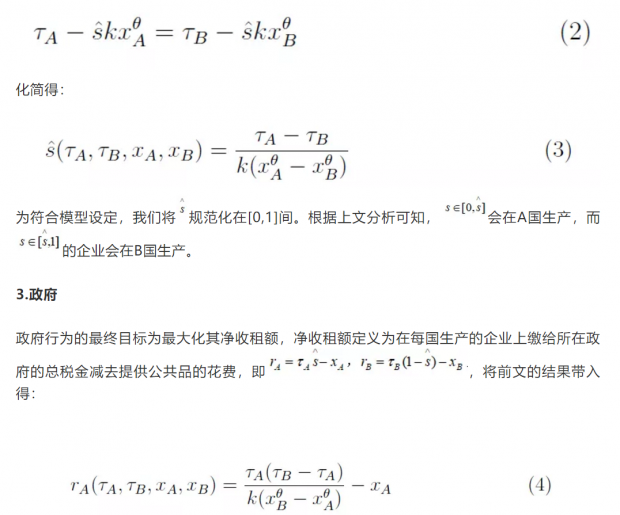

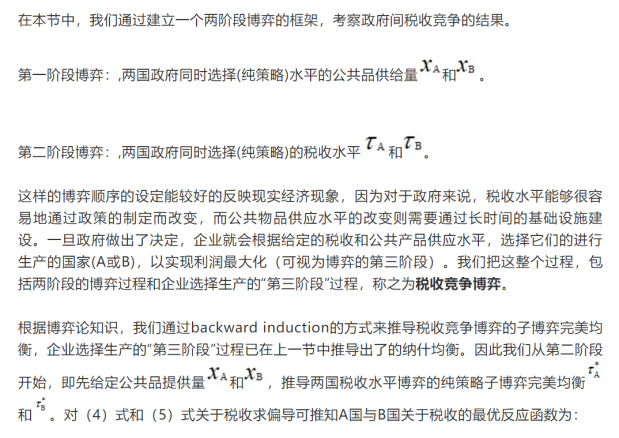

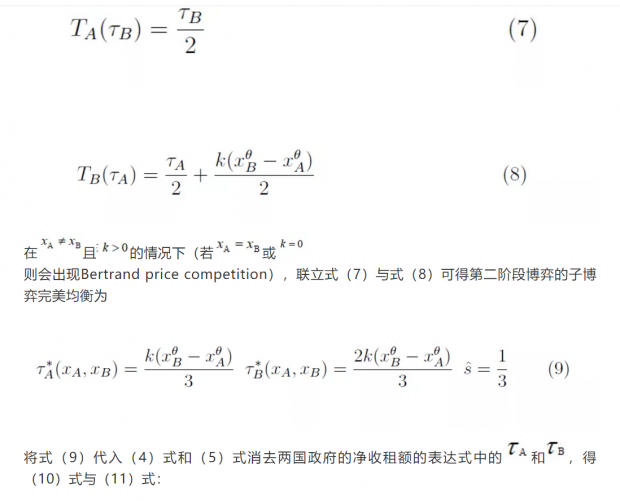

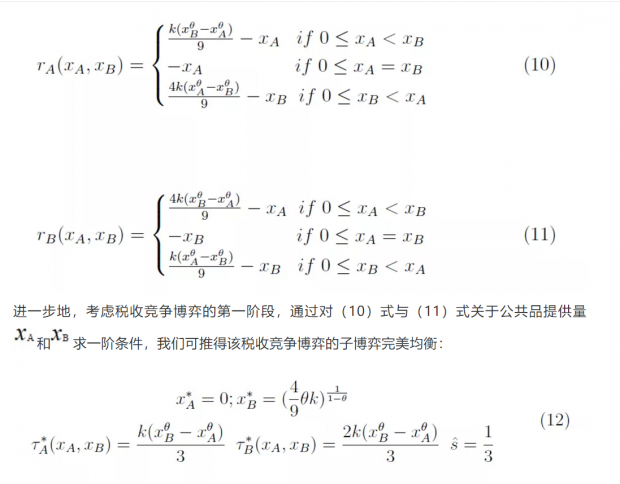

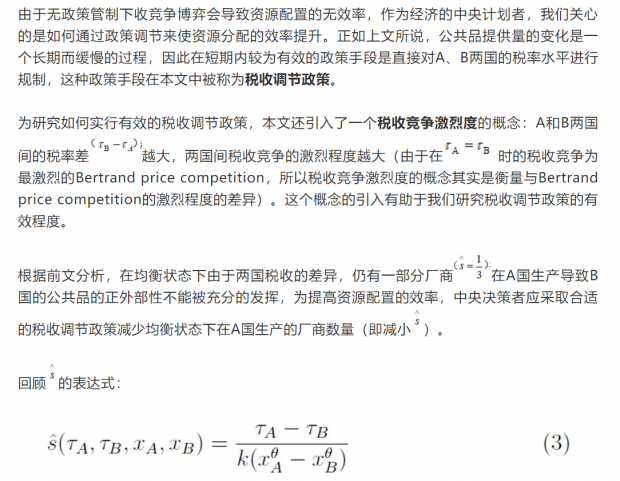

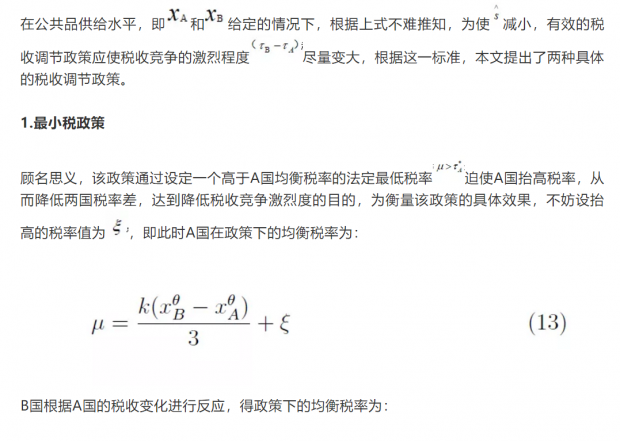

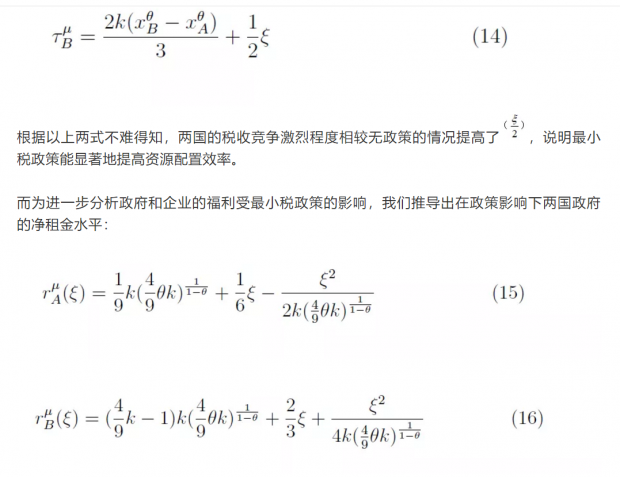

三、均衡分析

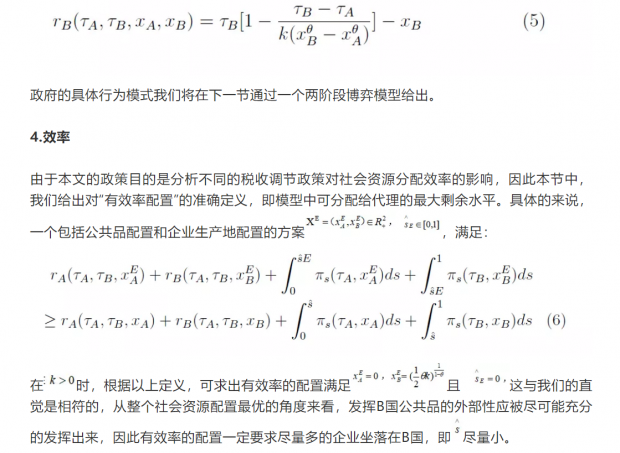

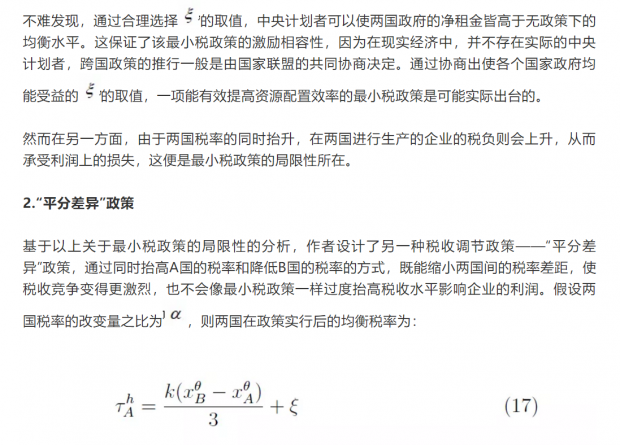

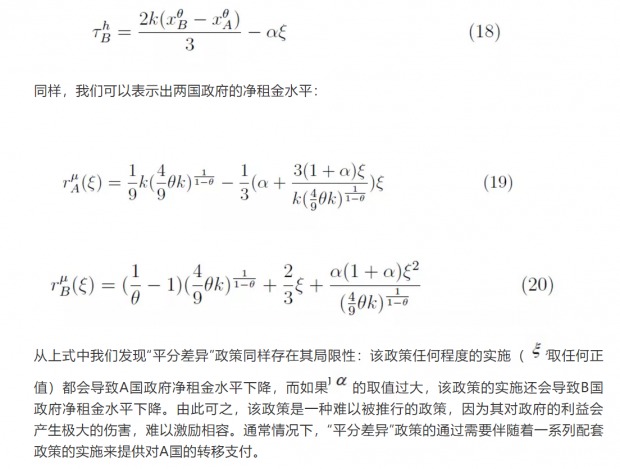

四、政策分析

五、总结

本文通过一个博弈模型的建立,分析了异质性企业的不同公共品需求是如何导致不同国家间公共品的差异化提供。而这种差异又导致了税收竞争程度的减弱,从而使资源配置的效率降低。为了缓解这种情况,作者提出了两种税收协调政策来增大税收竞争的激烈程度。其中最小税政策较为激励相容,因此易于通过施行,却会损害企业的利润;而“平分差异”政策虽然能有效保护企业的利润,却因为会伤害政府的利益而难以被表决通过。

Abstract

We show that, in a setting where tax competition promotes efficiency, variation in the extent to which firms can use public goods to reduce costs brings about a reduction in the intensity of tax competition. This in turn brings about a loss of efficiency. In this environment, a ‘minimum tax’ counters the reduction in the intensity of tax competition, thereby enhancing efficiency. ‘Split-the-difference’ tax harmonization also potentially enhances efficiency but would not be agreed upon by governments because it lowers the payoff to at least one of them. This paper also presents an explanation for how traditionally high-tax countries have continued to set taxes at a relatively high rate even as markets have become more integrated.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}