阅读:0

听报道

推文人 | 朱欢

推文信息:Craig Doidge, G. Andrew Karoly, Rene M. Stulz. The U.S. listing gap[J]. Journal of Financial Economics, 2017, 123:464-487.

摘要

与其他国家相比,美国现在的上市公司数量异常少。这个“美国上市缺口”与美国上市公司净收益下降是一致的。自1996年美国上市高峰以来,所有规模类别和行业的企业的上市倾向均较低,新上市率较低,退市率较高。退市率较高的原因是上市公司收购率非常高。

文章分了九个部分来阐述美国上市企业的缺口,第一部分是引言;第二部分是特征性事实;第三部分是美国上市企业缺口的测算;第四部分是一个简单的模型;第五部分是美国上市企业数量的下降:究竟是上市倾向下降还是更少的企业可以上市;第六部分是新上市企业、退市企业和企业上市倾向的一个分析;第七部分是为什么自1996年以来美国有如此多的企业退市;第八部分是小企业和大企业的上市倾向;第九部分是总结。

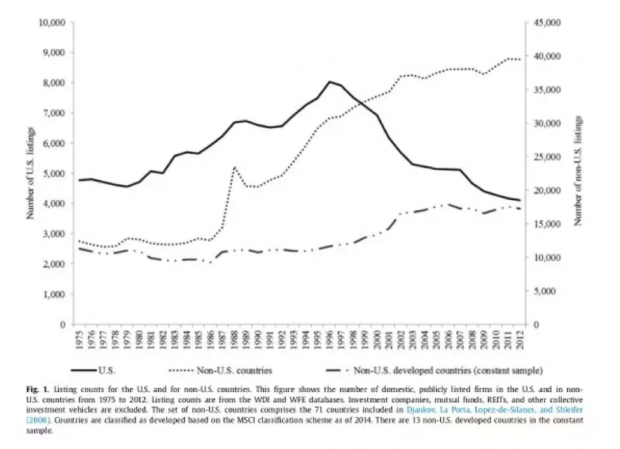

1996年是美国上市公司数量最多的一年,美国有8025家国内注册公司在美国证券交易所上市,到2012年,这一数字仅为4102家,从经济发展的角度来看,美国现在的上市公司明显减少了,我们称之为美国的“上市缺口”。要理解这一“上市缺口”,我们有必要关注新入市企业和退市企业名录,如果上市率保持在美国历史平均水平,并且美国仍存在上市缺口,究其原因在于1996年后,退市率相对于过去更高,这主要是由于上市公司之间的并购活动异常活跃。

已有的研究探讨了美国上市公司数量减少的原因,例如,最优企业规模可能是由于技术变化而产生的,因此,即使企业数量减少了,企业的规模也会变大,在这种情况下,上市公司数量的下降很可能与上市公司的收益和成本无关,甚至可能对经济有一个积极的作用;另一种可能是,收益和成本的变化使得上市对于企业没有吸引力,尤其是对规模较小的企业,在这种情况下,上市公司可能太少,可能阻碍经济增长。本文的研究显示,美国上市公司的数量急剧下降,但其他国家的平均上市水平有所提升。因此,本文试图解释美国上市公司缺口,尤其是自1996年以来。

假设上市公司的数量L等于经济体中企业的总数量N与公司上市倾向p的乘积,即:,那么,。1996年上市高峰之后,对于较小的公司来说,上市要么成本更高,要么收益更低。假设企业上市的成本和收益是企业规模的一个函数,其中上市成分有固定成本和可变成本两部分组成。相比之下,最小的公司的上市收益为0,并且随着公司规模的扩大而增加,因为,上市意味着可以进入公开市场,这对于大公司而言更具有价值,换言之,上市的净收益对于小公司而言是负的,对大公司是正的。通过模型的预测分析发现企业是否选择上市存在一个企业规模的阈值,若企业规模高于这个阈值,则选择上市,若低于这个阈值,则选择不上市。同时,企业的上市倾向随公司规模的增长而提高。

使用世界银行的世界发展指标数据库(WDI)和世界交易所联合会数据库(WFE),分析自1975年以来美国上市公司的演变。从图1可以看出美国上市企业数量呈现倒U型分布,其他国家呈现显著增加的趋势,其中除美国以外的发达国家的上市企业数量呈现缓慢上升趋势。

结论

自1996年上市公司数量达到顶峰以来,美国上市公司的数量急剧下降,在本文中,作者探讨了这种下降的可能原因。文章引入一个简单的模型来概述上市的成本和收益,以及他们如何随着公司规模的变化而变化。在这个模型中,上市有固定的成本,但没有固定的收益。上市的收益和成本均是公司规模的增函数且前者的增速大于后者,因此,大公司选择上市,小公司选择不上市。利用该模型,作者预测发现上市成本成比例增长或上市收益成比例下降会导致上市公司数量的减少和上市公司规模的增加。当然,上市公司数量减少的一个可能解释是经济中公司的梳理减少了,出于技术或者其他原因,公司扩大规模是一个最优的选择。然而,基于此,上市公司和非上市公司的规模都增加了。此外,美国以外地区也出现了类似的变化。相比之下,由于美国特有的变化而导致的上市成本或收益下降,则预示着美国上市公司数量与其他国家上市公司的数量演变不同,并没有预测未上市公司的规模会增加。

本文提供的证据支持了上市净收益下降的假设,而不是预测由于技术发展或其他原因导致公司数量减少的假设。具体而言,本文的研究表明与其他国家相比甚至与美国自身的历史数据想比较,美国存在上市缺口。研究发现美国上市公司的规模有所增加,但未上市公司的规模是否增长尚不能得到结论。美国上市公司的变化不能用行业因素、上市要求的变化、私人或非公开交易的增加以及本世纪初的监管改革来解释。此外,上市公司数量的减少不能归因于新上市公司数量减少,特别地,本文证明了企业退市是由于企业合并的增加造成的。

一个普遍的观点是,使美国市场经济有别于大多数其他市场经济的是资本市场的重要性。作为资本市场重要性的一部分,人们普遍认为随着企业规模的扩大,上市是一个必然选择,上市是企业生命周期中的一个自然阶段。这种对美国市场的看法似乎与本文得到的证据不一致,本文的研究显示,目前在美国上市的倾向不到峰值水平的一半,而且在控制了经济发展和机构等方面,美国的人均企业数量低于其他国家。虽然现在上市公司减少了,但典型的上市公司价值更高,部分原因是其规模更大。因此,上市公司数量的变化并不伴随着美国股市资本的变化。

在本文的模型分析中,上市成本的增加和上市收益的减少可能是因为上市面临的监管障碍增加。然而,由于监管方面的变化大多发生在上市高峰期后的四年之内,这些变化最多只能部分解释美国上市企业数量的下降。另一种可能是上市净收益的下降主要与金融市场的发展有关,金融市场的发展使得企业更容易在没有上市的情况下蓬勃发展。在这种情况下,上市净收益的下降很可能是一种积极的发展,因为这是更容易而且可能更有效地获得资本的结果。但是,如果这是对本文估计结果的解释,那么金融经济学家有必要改变对资本市场中交易所的功能和作用的看法,以此来反映新的现实,或许交易所上市不像过去那么重要了。

Abstract

Relative to other countries, the U.S. now has abnormally few listed firms. This “U.S. listing gap” is consistent with a decrease in the net benefit of a listing for U.S. firms. Since the listing peak in 1996, the propensity to be listed is lower for all firm size categories and industries, the new list rate is low, and the delist rate is high. The high delist rate accounts for 46% of the listing gap and the low new list rate for 54%. The high delist rate is explained by an unusually high rate of acquisitions of publicly listed firms.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}