阅读:0

听报道

推文人 | 赵家羚

原文信息:Goldbach S, Nagengast A J, Steinmüller E, Wamser G. The effect of investing abroad on investment at home: On the role of technology, tax savings, and internal capital markets. Journal of International Economics, 2019, 116:58-73.

——来自德国微观企业的经验证据

一、研究背景

一直以来,学界对于FDI和国内投资是相互替代还是互为补充这一问题存在争议。Desai et al.(2005)基于宏观层面数据的研究发现二者为正向促进作用,而Herzer and Schrooten (2008) 基于德国跨国公司的数据进行研究,却发现二者实际上存在替代关系。进一步地,有学者利用行业面板数据分析FDI和国内资本存量之间的关系,Hejazi and Pauly(2003)认为FDI对国内投资的影响方向在很大程度上取决于投资目的地,Arndt et al. (2010)则认为行业生产结构对国内投资活动的影响更大。Monarch et al. (2017)利用微观数据分析了离岸外包活动对母国经济活动的影响,研究表明离岸外包会导致母国就业和产出的下降,而对于工资和生产率没有产生显著影响。

在以上文献研究的基础上,本文的主要贡献在于:第一,利用了德国跨国公司的国内外投资数据;第二,通过倾向得分方法估计出平均处理效应,以消除可能存在的内生性问题;第三,从技术提升、企业节税和利润转移以及内部市场融资三种渠道对FDI影响国内投资的机制进行了实证检验。

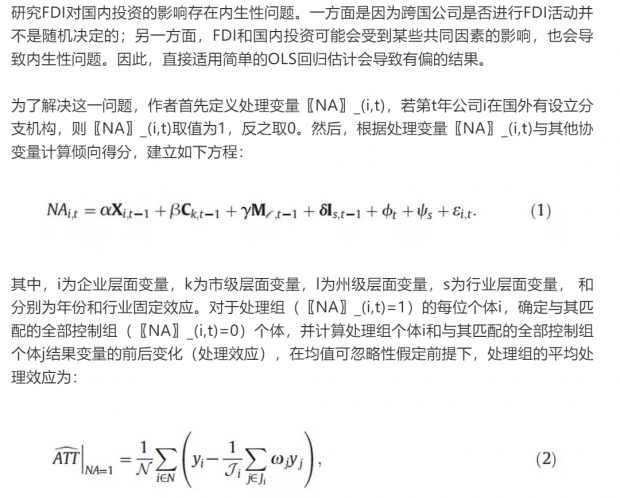

二、研究方法

三、数据来源及描述

本文所需数据主要来源于世界银行,全球金融发展数据库(GFDD)、微观企业对外直接投资数据库(MiDi)和德意志联邦银行的公司资产负债表数据库(Ustan)。其中,德国企业在国外的投资活动数据来源于MiDi数据库,该数据库提供了企业国外分支机构的资产负债平衡表、所有权结构和行业分类等信息;国内企业的投资活动数据来源于Ustan数据库,该数据库提供了相关企业的国内投资数据,涉及公司总资产、固定资产、营业额等数据。

作者对Ustan和MiDi数据库中的公司进行了对应,未对应上的公司作为控制组。最终得到2000-2013年的非平衡面板数据,包括属于德国的2234家跨国公司和37299家国内公司。

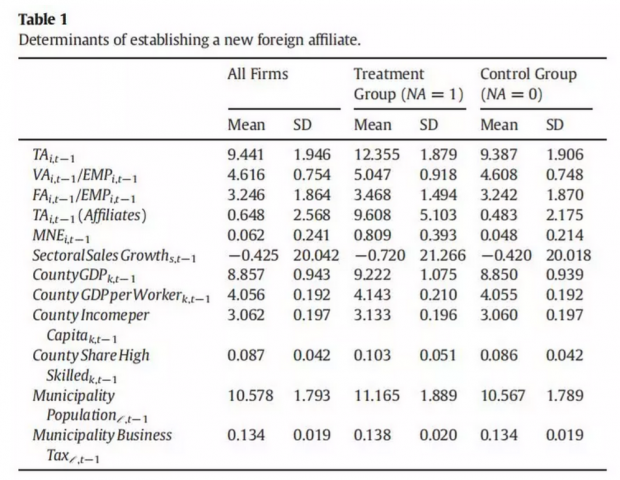

表1给出了估计设立国外分支机构概率所需变量的描述性统计分析。其中,公司层面数据以i表示,包括总资产对数值〖TA〗_(i,t-1),劳均增加值〖TA〗_(i,t-1)⁄〖EMP〗_(i,t-1) ,劳均固定资产〖FA〗_(i,t-1)⁄〖EMP〗_(i,t-1) ,跨国公司分支机构总资产对数值〖TA〗_(i,t-1),跨国公司虚拟变量〖MNE〗_(i,t-1)。行业区层面数据以s表示,地区层面数据以k或l表示,包括地区生产总值County〖GDP〗_(i,t-1),地区劳均生产总值County〖GDPperWorker〗_(i,t-1)等变量,所有变量详细定义及来源见表A.1。

四、实证结果

(一)基准回归

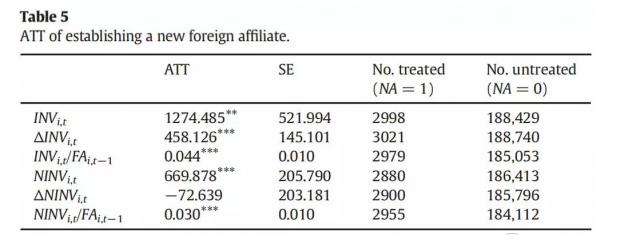

1.扩展边际下的FDI

表5报告了跨国公司FDI(扩展边际下以是否设立国外分支机构衡量)对国内投资(不同衡量方式)的平均处理效应。实证结果表明,FDI对国内的投资产生了显著正向影响。本文主要关注对于国内投资增量〖∆INV〗_(i,t)的平均处理效应,即FDI会带动国内投资增加45.8万欧元。同理可知,FDI使得国内投资与上期固定资产占比增加4.4个百分点。

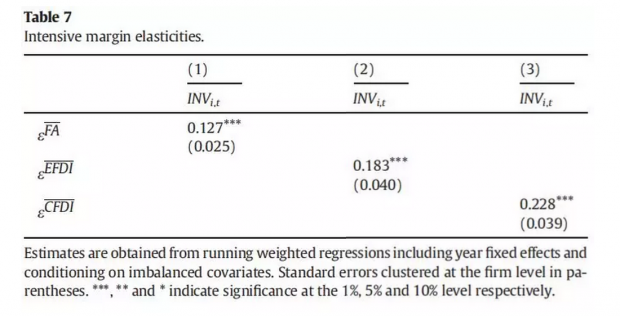

2.集约边际下的FDI

集约边际下的FDI以去均值化后的 来衡量, 为跨国公司对其国外分支机构a的投资额。进一步地,以〖FA〗_(a,t)(固定资产)、〖EFDI〗_(a,t)(股权资本投资)、〖CFDI〗_(a,t)(股权资本加上内部债务)三种计算方式来表征集约边际下的FDI。表7结果表明,FDI(以固定资产衡量)每增加1%,国内投资会增加0.13%,另外两种衡量方式的FDI对国内投资的弹性系数也是显著为正的,但均小于Desai et al. (2009)估计的0.26。

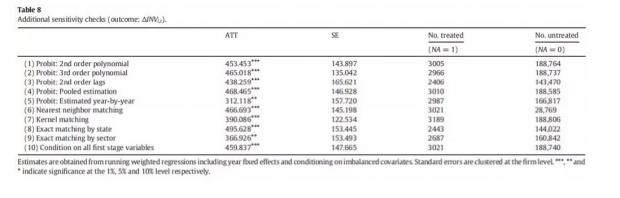

(二)稳健性检验

1.更换倾向得分匹配方法

通过变换一系列匹配方式来计算倾向得分,以选取出匹配样本。表8报告了不同匹配方法下对于结果变量〖∆INV〗_(i,t)的平均处理效应,全部都显著为正,表明FDI对国内投资的确表现出显著的正向促进作用。

2.安慰剂检验和置换检验

为了证实国内投资的变化的确是由于跨国公司FDI导致的,作者通过以下几种方式进行了安慰剂检验:第一,将因变量更换为实际设立新的分支机构前一年的国内投资变化量;第二,对于把分支机构设立在国内的公司,将其视为“新”的处理组。第三,采用非参数置换检验(Fisher, 1922; Chetty et al., 2009)重新计算处理组平均处理效应。具体而言,首先从所有跨国公司中随机选择3021个公司-年份观测数,然后保持处理组个体的结构不变,如在2000年随机选取332家跨国公司作为新的处理组,在2001年随机选取314家跨国公司作为新处理组,在此基础上重估处理组的平均处理效应ATT,总共重复1000次。

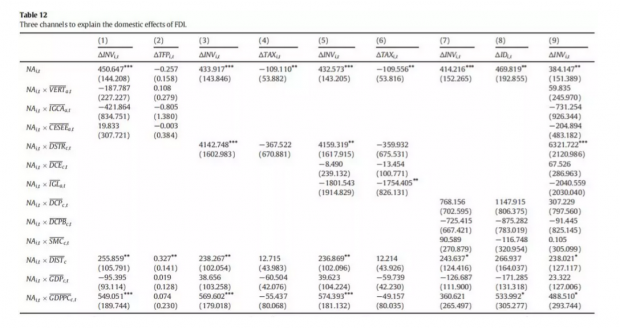

五、机制检验

表12报告了FDI对国内投资影响的机制检验结果,即技术提升、企业节税和利润转移以及内部市场融资三种渠道。此外,在原有模型设定下,进一步均控制了东道国国家层面变量包括德国与东道国的地理距离 ,东道国国内生产总值 ,东道国国内人均生产总值 。第1列以〖∆INV〗_(i,t)作为结果变量,并纳入技术寻求型对外直接投资〖VERT〗_(a,t)(当跨国公司新设立国外分支机构运营业务与母公司不同时取1)与〖NA〗_(i,t)的交互项,结果不显著;第2列为FDI对国内全要素生产率〖∆TFP〗_(i,t)的平均处理效应,同样也是不显著。以上结果表明FDI没有对国内技术提升产生显著影响,通过技术寻求型FDI获得技术溢出同样也不能解释FDI对国内投资产生的积极影响。第3至第6列报告了企业节税和利润转移的机制检验结果,发现FDI对公司税收支付的平均处理效应均为负,且在5%的显著性水平下通过了检验,表明跨国公司基于避税动机的FDI促进国内投资的增加。第7列至第9列报告了内部市场融资渠道的检验结果,可以看出无论是股票市场资本化程度还是私营部门信贷对国内投资的影响均不显著。

六、结论与政策启示

本文的基准回归结果表明FDI正向促进国内投资,且通过了一系列稳健性检验,说明FDI并未挤出国内投资。机制检验证实了企业节税和利润转移是FDI促进国内投资的主要机制。由此,本文得到以下政策启示:政府部门在进行公共政策制定时应充分考虑到FDI带来的企业节税和利润转移效应,如果跨国公司能够合理利用国家间的法定税率差异,将有助于提升其国内竞争力。因此,政府部门进行公共政策制定时,需要在限制跨国公司避税行为和扭曲投资最优配置效率二者之间进行权衡。

Abstract

This paper examines the relationship between foreign and domestic investment activity of multinational enterprises. The empirical analysis is based on micro data of German firms and their operations at home and abroad, including information on investment in fixed assets. The empirical approach, which rests upon extensive and intensive margin variation, is shown to produce very robust results. These suggest a positive relationship between foreign and home investment in real capital. This positive effect seems to be mainly related to additional opportunities for tax planning and better access to financing capital. In contrast, we do not find evidence that improved production processes and technology upgrading cause the positive effect on investment at home. Our empirical approach allows us to distinguish between an extensive and intensive margin effect: setting up a new foreign affiliate leads to an immediate positive effect of about EUR 460,000 additional investment; the investment elasticity at the intensive margin is estimated to be approximately 0.13.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}