阅读:0

听报道

推文人 | 程翔

原文信息:

Gertler M, Kiyotaki N, Prestipino A. A macroeconomic model with financial panics[J]. The Review of Economic Studies, 2020, 87(1): 240-288.

2008年美国金融危机的爆发让经济学家们意识到,短期经济波动的主要原因在于金融中介本身。随着金融中介规模的增大,经济波动会进一步加剧。一些研究表明,来自金融中介的冲击对总体波动的贡献度超过50%,已成为最重要的经济波动诱因(Kollmann,2013;Claessens,Kose和Terrones,2012;Iacoviello,2015)。

Bernanke(2010,2018)和Gorton(2010)指出,金融危机的核心是一系列银行挤兑所导致的许多主要金融机构的崩溃。在2008年10月恐慌最严重的时期,所有主要投资银行实际上都倒闭了。商业票据市场陷入僵局,储备基金经历了挤兑。这种困境很快蔓延到了实体领域。信贷利差升至大萧条时期,美国经济活动出现急剧收缩:从2008年第四季度到2009年第一季度,由于投资支出下降近40%导致的实际产出以每年8%的速度下降。然而,金融和实体经济活动中的这种突然停滞(Sudden Stop)是在没有明显的外部经济干扰下发生的。因此,Gertler等人希望通过模型内生化银行业恐慌的突发性和不连续性,讨论在哪些情况下的经济更易受此类恐慌的影响。

Gertler等人在传统的宏观经济框架中加入了银行和银行业恐慌的要素,分析了最近发生的金融危机的动态变化。基于传统的宏观经济模型,他们从定性和定量两方面研究了金融危机影响实体经济的渠道。除了对金融危机建模之外,还引入了一种由预期引发的信贷繁荣,使得经济对破坏性银行业恐慌更为敏感。

基本模型

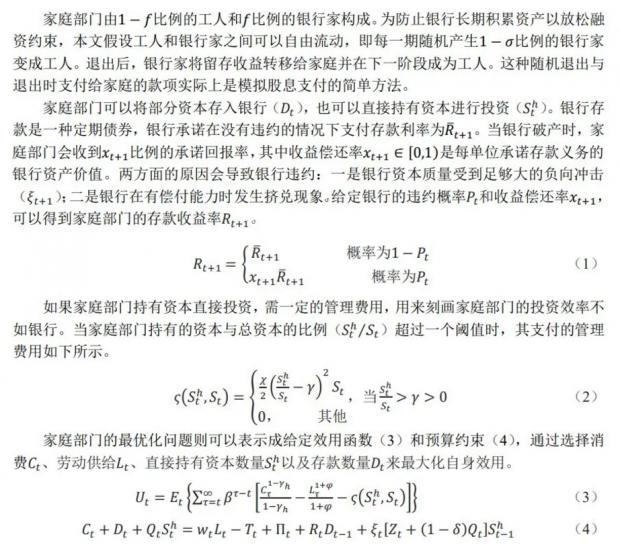

Gertler等人的模型实际上是一个带有投资的新凯恩斯模型。银行是家庭和企业的资金借贷中心。家庭部门的储蓄一部分用来购买银行债券(即存款),另一部分直接投资企业(直接融资)。购买银行债券的资金到期可以获得银行的承诺收益率。但银行可能违约,违约后的资本收益率低于承诺收益率。家庭部门也可以直接融资,但融资效率不如银行,因此如果家庭部门直接持有资本投资,会支付一定的管理费。管理费是家庭直接持有资本与社会总资本之比的函数,并进入家庭部门的效用函数。

Gertler等的模型框架除家庭部门和银行部门外,还包括生产部门,由最终产品、中间产品和资本产品的生产者组成。中间产品部门的价格具有粘性。此外,还有一个执行货币政策的中央银行。这些内容在新凯恩斯模型体系中都是标准设定,因此不做过多介绍,读者有兴趣可以查阅原文。

(1)家庭部门

注:如无特别说明,本推文中变量和参数符号与标准 DSGE 模型中一致。如需进一步了解,请查询原文。

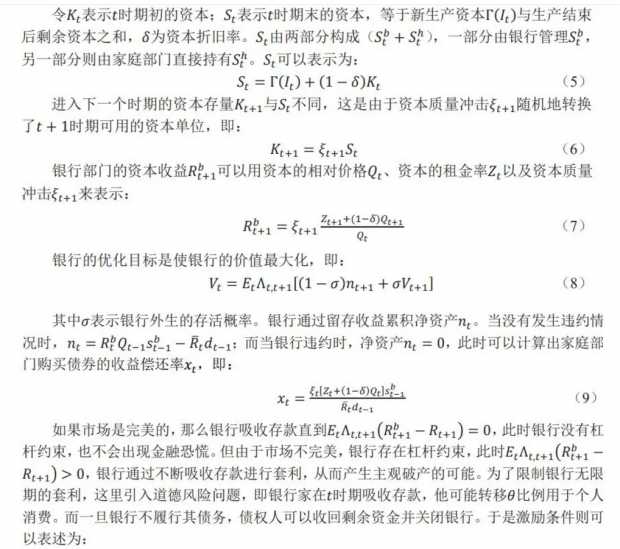

(2)银行部门

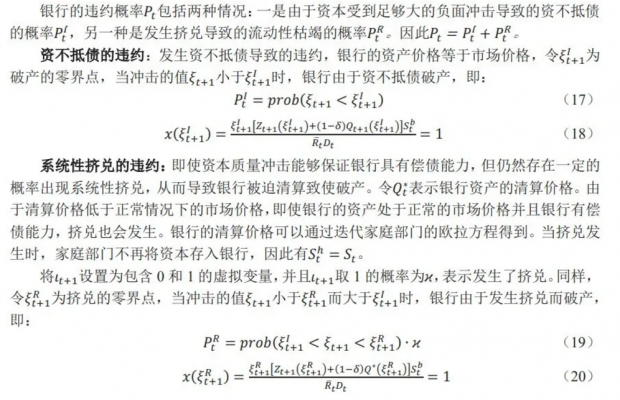

(3)银行破产分析

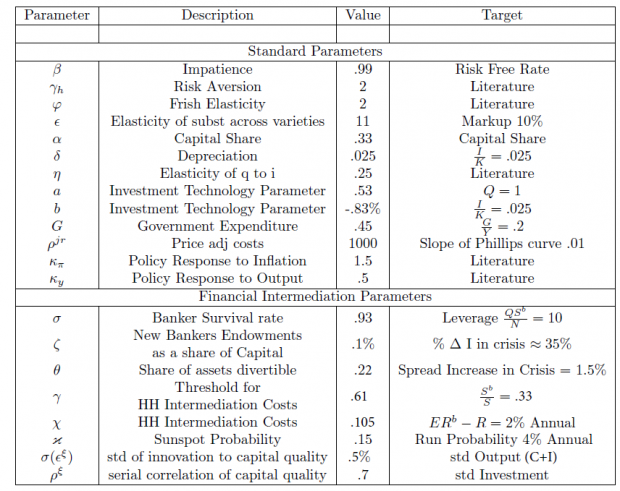

参数校准

参数校准情况如下表所示。

数值模拟分析

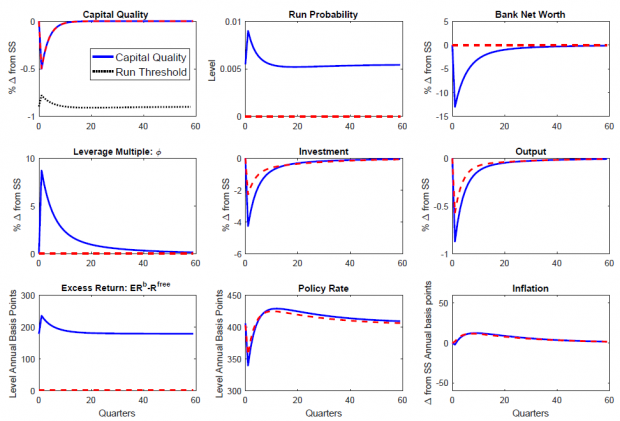

图1中蓝色实线是基准模型,红色虚线是没有金融摩擦的情况。对于这两种情况,冲击都会降低预期的资本回报率,从而减少投资,进而降低总需求。此外还可以看到,基准模型通过金融加速器渠道放大了冲击的影响。冲击后的不良资产回报导致银行净资产减少约13%。随着银行净资产下降,激励约束越来越严格,银行对资产的需求减少,导致资本价格下跌。资产价格的下降会反馈到较低的银行净值中,这种影响会因银行杠杆的作用而进一步放大。随着金融紧缩和资产价格下降,超额收益增加了50个基点,这使银行可以将杠杆倍数提高约9%。总体而言,资本质量下降0.5%导致投资下降4%,产出下降略低于1%。在没有金融摩擦的情况下,投资下降幅度约为投资额的两倍,而产出下降幅度则要高出约30%。

图1:资本质量冲击:无挤兑情况

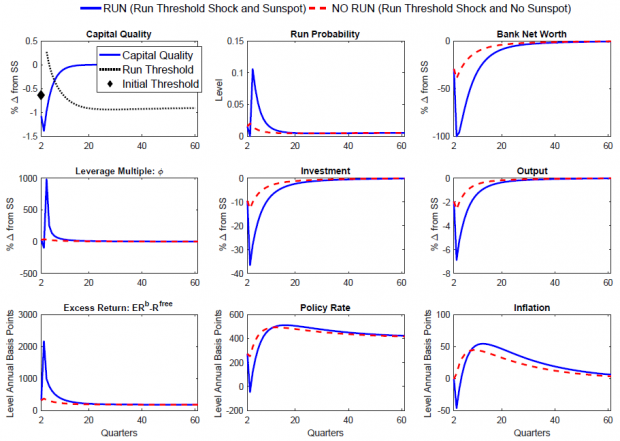

图2对比了挤兑是否发生对经济的影响。其中蓝色实线是假设经济体从第3期出现挤兑。当发生挤兑时,银行的净值为0,这将迫使银行清算资产。反过来,家庭吸收了全部资本存量()。然而,如果家庭部门持有全部的资本会支付较大比例的管理费(公式2所示),因此家庭只愿意持有部分资本,这会导致超额收益飙升而投资崩溃。当发生挤兑时,投资会额外下降25%,导致总体下降35%。投资需求的崩溃导致通货膨胀降低,并通过将政策利率降低至略低于零的水平来放松货币政策。

图2:系列冲击的反应:挤兑与无挤兑

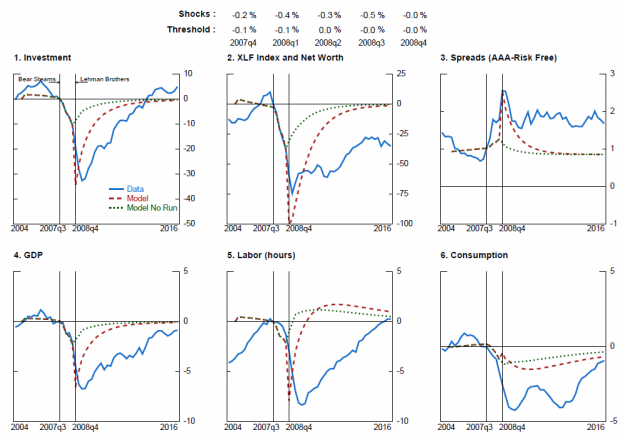

Gertler等人进一步扩展模型以捕捉危机前的信贷繁荣。大多数文献认为,危机前投资者多是过于乐观的。为了模型化投资者的乐观情绪(Optimistic Beliefs),Gertler等人考虑一种信息冲击的变形。在标准冲击公式下,投资者突然得知未来某一段时期内会发生已知大小的资本质量冲击。在此基础上,文章进行了两个方面的修正,第一是假设有一定的概率会导致这种冲击不会发生;第二是假设冲击不是在某一特定日期发生,而是有可能分布在一段时间上。如果随着时间的流逝,冲击没有发生,那么人们会根据各种可能性更新自己对冲击发生的先验概率。同时模型还假设只有银行家才会抱有乐观的信念。但实际上,正是由于银行家比消费者更加乐观,从而导致金融体系的脆弱性。图3是引入乐观预期后模型模拟的结果与实际数据的拟合情况。

结论

与其他宏观审慎政策模型一样,外部性的存在导致银行承担更多的风险。本文模型的一个显著特征是通过杠杆对银行挤兑概率的影响来刻画外部性:由于挤兑概率取决于整个银行系统的杠杆,因此个别银行没有完全考虑到他们自己对整个系统风险的杠杆决策。在这种环境下,宏观审慎政策的主要关注点在于以最有效的方式减少金融崩溃的可能性。因此,在本文的框架下,可以进一步研究如何分析和刻画宏观审慎政策(挤兑的外部性)以及最后贷款人政策。

Abstract

This article incorporates banks and banking panics within a conventional macroeconomic framework to analyse the dynamics of a financial crisis of the kind recently experienced. We are particularly interested in characterizing the sudden and discrete nature of banking panics as well as the circumstances that make an economy vulnerable to such panics in some instances but not in others. Having a conventional macroeconomic model allows us to study the channels by which the crisis affects real activity both qualitatively and quantitatively. In addition to modelling the financial collapse, we also introduce a belief driven credit boom that increases the susceptibility of the economy to a disruptive banking panic.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}