阅读:0

听报道

推文人 | 羚璇

原文信息:Kuang Y F , Qin B . Credit Ratings and CEO Risk‐Taking Incentives[J]. Contemporary Accounting Research, 2013, 30(4):1524-1559.

一、引言

自1909年首次发行以来,信用评级一直被视为评估企业信用风险的主要指标,对金融市场具有重大的影响力,有证据表明,良好的信用状况是仅次于财务灵活性的影响企业融资决策的第二大因素,然而,在本世纪初出现大规模会计违规行为和次贷危机之后,信用评级的质量受到了强烈批评,低质量的信用评级被认为是全球市场动荡的重要原因。本研究的主要目标是研究评级机构在多大程度上将前瞻性信息,如管理层薪酬激励纳入企业信用风险评估的衡量体系。此外,我们还评估了信用评级在CEO薪酬设计中的重要性,并研究了关注信用评级结果的公司是否会相应地调整管理层薪酬中的风险激励。本研究从管理层薪酬激励的角度,进一步加深了我们对评级过程的理解。

二、研究设计与样本选择

大部分企业将管理层薪酬与企业业绩挂钩,这样当企业业绩走高时,管理层也可以“分一杯羹”,当企业业绩不好时,管理层所担的责任有限,因此,为了使自身利益最大化,管理层会更偏好领导企业进行高风险高收益投资,高风险的投资政策对企业的偿债能力产生了不利的影响,从而损害了债券持有人的利益。

如果信用评级是衡量企业信用的主要指标,高管薪酬激励控制着管理者的风险偏好,管理层拥有更高薪酬激励就会导致更高的违约风险,进而导致更糟糕的信用评级。基于以上讨论,我们的第一个假设如下:

假设1:信用评估机构将管理层薪酬激励纳入企业的风险衡量体系,更高的管理层激励与更高的违约风险相关。并拟合了以下回归模型:

其中RATINGi,t表示对i公司t年的信用评级。INCi,t表示对i公司t年对CEO的风险激励(在后文的实证检验中,具体使用LNVEGA,LNDELTA,ΔLNVEGA, ΔLNDELTA,RESLNVEGA和RESLNDELTA指代INC)。LNVEGA、LNDELTA是VEGA和DELTA的自然对数值,ΔLNVEGA、ΔLNDELTA为一阶差分值,RESLNVEGA、RESLNDELTA为VEGA和DELTA的拟合残差值。CONTROLi,t表示i公司t年的其他控制变量,具体变量解释请参照原文,此处不再赘述。

假设2:企业对信用评级的担忧会影响企业管理层的薪酬设计,对评级越担忧的企业越有可能降低管理层的风险激励。采用如下模型:

其中NEWOPTINCi,t表示i公司经理t年新获得的股票期权数量(具体使用LNNEWVEGA和LNNEWDELTA表示),RCONi,t表示公司信用评级担忧(具体使用DOWN和DOWNBBB-表示),DOWN表示上一年度信用评级被下调,DOWNBBB-表示上一年度信用评级被调整至BBB-及以下的企业,篇幅所限,具体变量也请参照原文。由于被解释变量是左端截尾的,OLS回归会产生偏差,因此文章使用Tobit模型检验。同时,由于以往的研究证实,公司自身层面的因素与时间因素对于信用评级存在影响,所以文章通过同时估计企业和年份维度上的聚类标准误模型来解决公司和时间的影响,因此不再使用公司与时间层面的固定效应模型。

文章的样本包括1992年至2006年所有拥有信用凭借的公司-年度观测值。公司财务信息数据来源于COMPUSTAT,市场回报数据来源于CRSP,CEO薪酬激励数据来源于Execucomp,所有数据均在1%和99%分位进行了缩尾处理。最终获得了8189个公司-年度观测值。作者首先对于拥有信用评级的企业与COMPUSTAT中全样本进行了对比,发现拥有信用评级的样本与全样本在基本财务数据上没有显著差异。

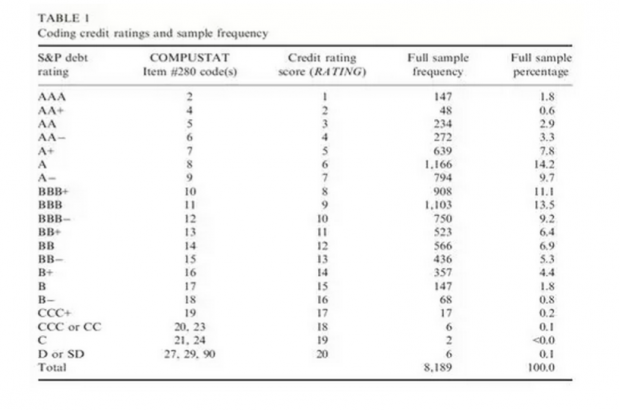

Tabel1展示了样本信用评级的分布特征。

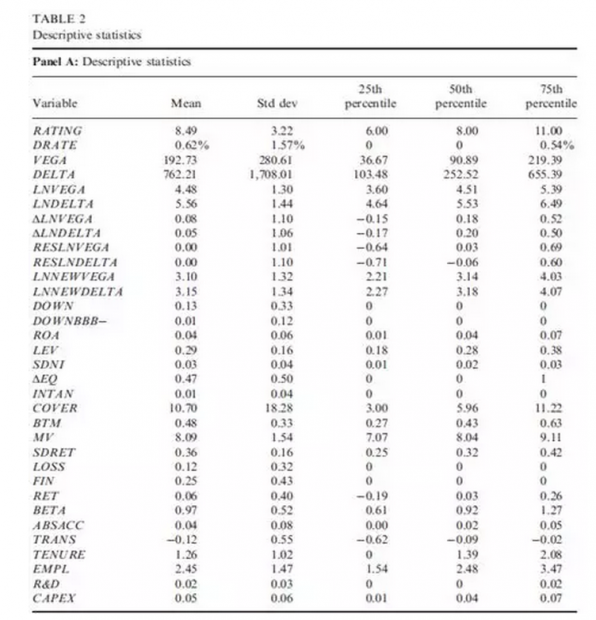

Table2 PanelA展示了本文样本的描述性统计结果,同时控制变量的统计结果与现有文献保持一致(Ashbaugh-Skaife et al.,2006; Cheng and Subramanyam,2008)

Table2的PanelB展示了RATING,VEGA和DELTA按年度的统计结果,可以看到信用评级随着时间的推移而发生改变(恶化),这与先前的研究保持一致。同时,文章发现评级机构似乎收紧了他们的评估标准,并在安然时代的会计丑闻之后提供了不那么乐观的评估。

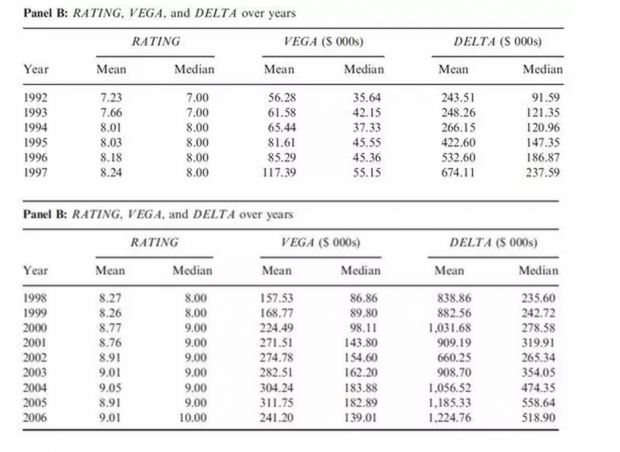

在实证检验部分,作者首先检验了CEO的风险激励和已实现评级类别与违约率的关系,如下表所示(控制变量并未全部列出):

被解释变量DRATE表示企业信贷违约率,由于违约率是左端截尾的,因此回归使用Tobit模型,并对公司与时间维度使用聚类标准误。结果显示,表示企业CEO薪酬风险激励的变量均显著正相关。其中,模型(1)与模型(4),使用LNVEGA和LNDELTA表示CEO风险激励措施,模型(2)与模型(5)使用ΔLNVEGA和ΔLNDELTA表示CEO风险激励的变化,提供增量解释,模型(3)与模型(6)使用RESLNVEGA和 RESLNDELTA表示薪酬激励,结果显示,CEO薪酬的风险激励程度均导致信用违约风险的上升。其他控制变量的系数与先前研究报告的结果一致。

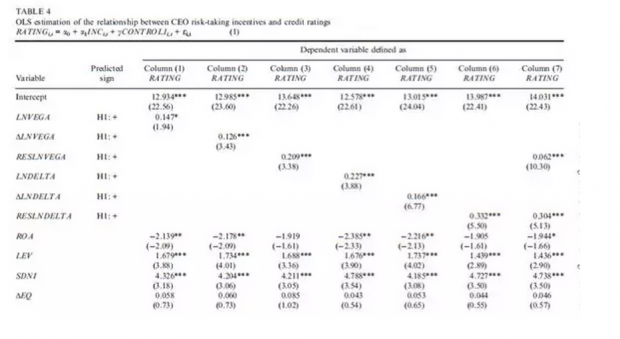

接着作者分析了CEO薪酬风险激励对信用评级的影响,如下表所示(控制变量并未全部列出):

被解释变量为企业信用评级,评级从AAA级到D分别赋值从1到20表示,从模型(1)到模型(7)的结果显示,企业CEO薪酬风险激励水平与企业信用评级分数正相关,表示CEO风险激励水平越高,企业信用评级越差。在信用评级机构看来,管理层薪酬激励增加了发行人的信用风险。

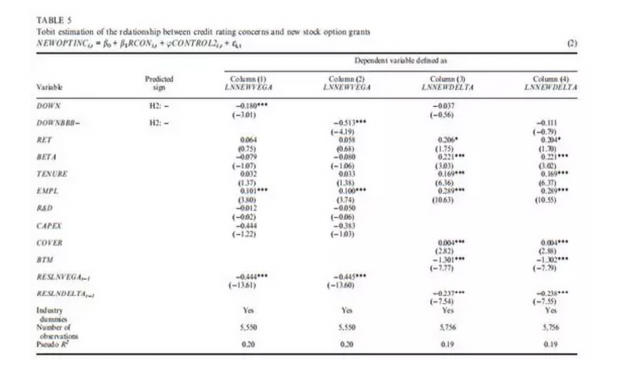

最后,作者研究了企业评级担忧对CEO薪酬政策的影响,结果如下表所示:

为了检验第二个假设,被解释变量为CEO薪酬设计的替代变量。使用Tobit模型进行检验,结果显示DOWN和DOWNBBB-均与CEO薪酬中的风险激励VEGE呈显著的负相关关系,与DELTA呈负相关但不显著。说明当企业当面临评级问题时,企业会降低CEO薪酬对公司业绩波动的敏感性,而较少的关注股东与经理之间的利益的一致性。有信用评级担忧的公司将调整经理的股权激励,以防止评级恶化,但在这样做时,他们更喜欢调整经理的薪酬-业绩敏感性,而不是CEO-股东利益一致性。

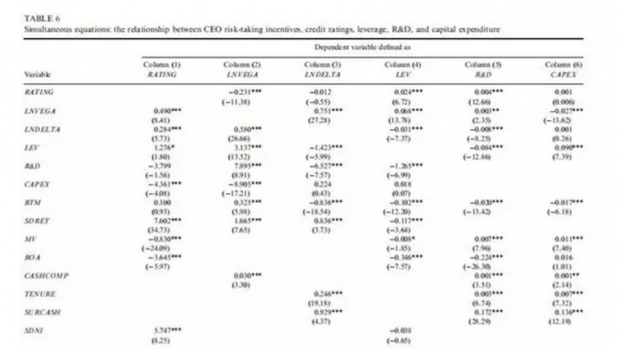

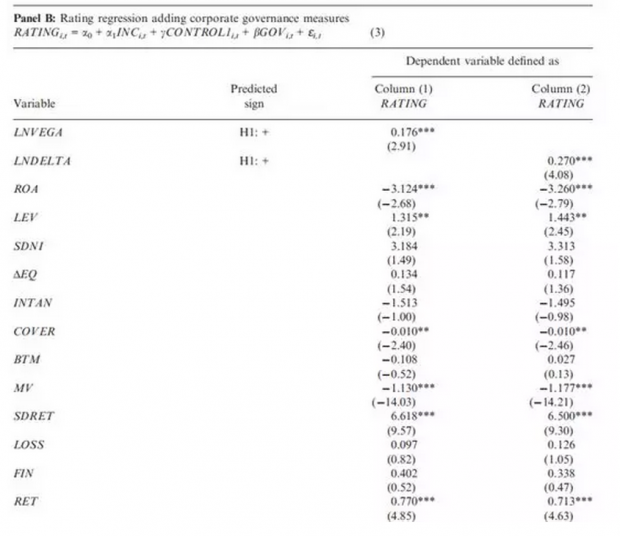

在稳健性检验中,为了控制遗漏变量造成的内生性问题,作者进行补充检验。以往的研究表明,管理层薪酬对企业的投资策略和融资策略有着重要的影响。依据Coles et al(2006)和Brockman et al.(2010)的研究方法,考察信用评级、管理层薪酬激励、融资政策和系统投资策略之间的关系。同时,作者引入MTB(账面市值比)与公司治理变量,进行稳健性检验,如下表所示(控制变量并未全部列出):

三、结论

文章研究探讨了信用评级与管理层风险激励之间的关系。文章使用了1992至2006年间拥有信用评级的8189个公司年度观测数据进行了检验,说明了评级机构在评估过程中对企业CEO薪酬方面的风险激励(VEGA,DELTA)的考量。此外,文章还考察了对评级有担忧的公司,比如在前一年经历了评级下调的公司,是否会减少对于CEO的薪酬风险激励。文章的研究结果与有关发行人整体信贷风险的信贷评级是一致的,认为评级机构会根据企业风险特征调整评级结果,发挥评级有效性。

主要参考文献

Agrawal A , Mandelker G N . Managerial Incentives and Corporate Investment and Financing Decisions[J]. The Journal of Finance, 1987, 42(4):15.

Ashbaugh-Skaife H , Collins D W , Lafond R . The effects of corporate governance on firms’ credit ratings[J]. Journal of Accounting and Economics, 2006, 42(1-2):0-243.

Billett M T , Zhang M Y . Stockholder and Bondholder Wealth Effects of CEO Incentive Grants[J]. Financial Management, 2010, 39(2):463-487.

Cantor R . Moody's investors service response to the consultative paper issued by the Basel Committee on Bank Supervision "A new capital adequacy framework"[J]. Journal of Banking & Finance, 2001, 25(1):171-185.

Denis D K . Twenty-Five Years of Corporate Governance Research and Counting[J]. Review of Financial Economics, 2001, 10(3):191-212.

Hand J R M , Holthausen R W , Leftwich R W . The Effect of Bond Rating Agency Announcements on Bond and Stock Prices[J]. The Journal of Finance, 1992, 47(2):20.

Mehran, Hamid. Executive Incentive Plans, Corporate Control, and Capital Structure[J]. The Journal of Financial and Quantitative Analysis, 1992, 27(4):539.

Petersen M A . Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches[J]. NBER Working Papers, 2005, 22(1):435-480.

Smith C W , René M. Stulz. The Determinants of Firms' Hedging Policies[J]. Journal of Financial and Quantitative Analysis, 1985, 20(4):391-405.

Abstract

This study examines the sophistication of rating agencies in incorporating managerial risk‐taking incentives into their credit risk evaluation. We measure risk‐taking incentives using two proxies: the sensitivity of managerial wealth to stock return volatility (vega) and the sensitivity of managerial wealth to stock price (delta). We find that rating agencies impound managerial risk‐taking incentives in their credit risk assessments. Assuming other things equal, a one standard deviation increase in vega (delta) will lead to an approximately one‐notch (two‐notch) rating downgrade. In addition, we evaluate the significance of credit ratings in the design of CEO compensation. Our findings suggest that rating‐troubled firms will gear down managerial incentives of risk seeking. In particular, other things equal, a rating downgrade to the lower edge of the investment category (i.e., BBB−) in the immediate prior year will bring about an approximately 51 percent reduction of vega incentive from options newly granted to the CEO in the current year. However, we find no evidence that firms' rating concerns significantly affect delta. Given the significance of credit ratings in the marketplace and their close connection to accounting, the findings of the current study advance our understanding, not only of how sophisticated rating agencies are in incorporating forward‐looking information (i.e., vega and delta) into risk assessments, but of how influential the raters are in changing firms' compensation policies. The findings also have implications on the role of accounting in constraining excessive managerial risk taking with improved disclosures on managerial compensation.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}