阅读:0

听报道

推文人 | 李江艳

原文信息:Grosshans, D., & Zeisberger, S. (2018). All’s well that ends well? On the importance of how returns are achieved. Journal of Banking & Finance, 87, 397-410.

1 研究背景

试想在一场足球比赛中有如下场景:你最喜欢的球队在前半场表现欠佳,而在后半场发挥逐渐稳定,最终比赛结果为平局。在这种情况下,你可能对这支队伍力挽狂澜且最终打成平局的表现感到非常满意。接着请试想另外一种完全相反的场景:你最喜欢的这支球队在前半场表现很好,但后半场开始表现却很不尽人意,最终比赛以平局结束。在这种情况下,虽然比赛结果与前一场景完全一致,但你可能会对这支队伍的整体表现感到很不满意。类似的例子在现实生活中比比皆是。在这篇文章中,与前例类似,作者旨在探索在金融市场中投资者对某只股票的满意度以及其相应的投资行为是否会受到股票价格路径的影响。

在以往相关金融学文献中,大多数研究所关注的股票价格路径的形式为“单调型”路径,即简单的上升趋势路径或简单的下降趋势路径。在本文中,与文章开头的足球比赛例子类似,作者更多关注那些“非单调型”股票价格路径, 并在此基础上探索,同等最终收益情况下,最终收益的形成过程,即股票价格路径,是否会影响投资者对该股票的满意度以及其后续投资行为。

2 实验设计

为了回答上述研究问题,本文作者设计了一系列经济学实验。在这些实验中,在保证特定投资期间内最终收益相同的情况下,作者模拟生成了一些具有不同价格路径的股票。并在此基础上检验特定期间内特定股票价格路径对投资者满意度及其投资行为的影响。

1 股票价格路径设计

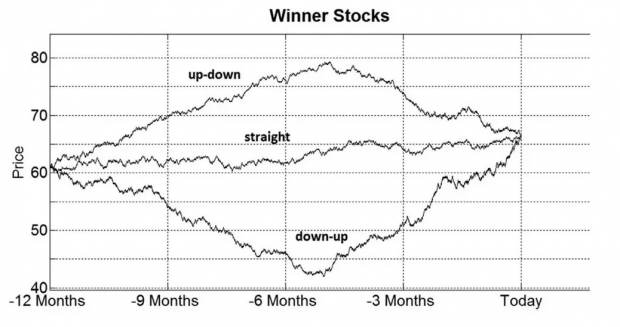

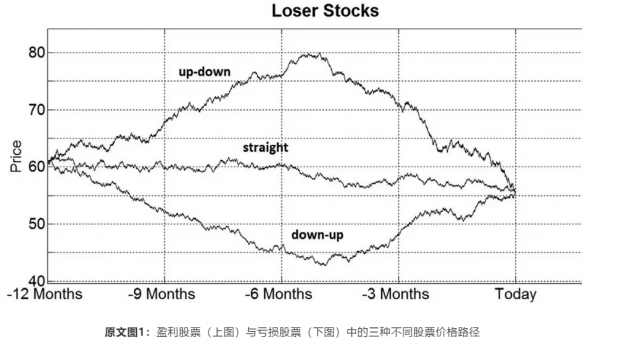

在本文的实验中,作者共设计了三种具有不同价格路径的股票:

先涨后跌型 (up-down),即股票的价格呈现先上涨再下跌的趋势;

先跌后涨型 (down-up),即股票的价格呈现出先下跌后上涨趋势;

平缓型(straight),股票的价格呈现出拟单调(quasi-monotonic)趋势,即在特定期间股票价格没有明显的高峰及低谷。

关于每只股票的最终收益,作者共设计了两种不同的最终收益,即 +10% 和 -10%。其中拥有前者收益(+10%)的股票被称为盈利型股票(winner stocks),拥有后者收益(-10%)的股票被称为亏损型股票(loser stocks)。因此,实验参与者在实验中所面临的股票共有六种不同可能性。图1总结了这六只股票的具体特征 (关于生成这六只股票的具体细节详见原文实验设计部分)。

2 实验流程

实验开始阶段,实验参与者被指导想象这样一个场景:他们在一年之前买了一些股票,并且现在他们能够观察到所买的每一只股票在过去一年中的表现。

在基准实验 (baseline experiment) 中,实验参与者被提供了上述6只股票中的三只。这三只呈现给实验参与者的股票组合被作者提前决定为:[先跌后涨盈利型 (down-up winner),平稳亏损型 (straight loser),先涨后跌盈利型 (up-down winner)]或 [先跌后涨亏损型 (down-up loser),平稳盈利型 (straight winner),先涨后跌亏损型 (up-down loser)]。为了避免股票呈现顺序差异所带来的影响 (order effect),上述两种组合中每一只股票所出现的顺序是随机的。同时,为了避免组合呈现股票 (group effect) 所带来的影响,在一组控制实验 (control experiment) 中,实验参与者仅被提供单只股票在过去一年中的表现。

关于初始价格,上述6只股票中,每只股票的初始价格为在53至82货币单位区间内的随机值。值得注意的是该初始价格的区间范围与目前主要股票市场指数中,如道琼斯工业指数(DJIA)及瑞士市场指数(SMI),蓝筹股的平均价格极为接近。同时,随机化初始价格也能使呈现给实验参与者的三只股票彼此独立。

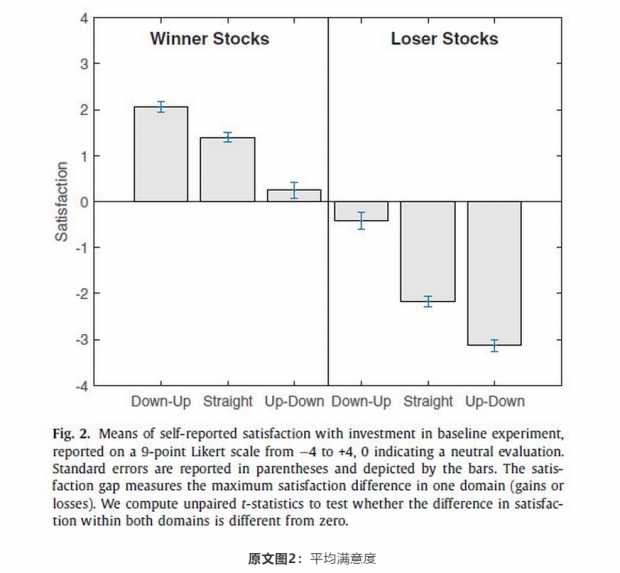

在实验中,实验参与者被询问对于每一只呈现给他们的股票在过去一年中表现的满意度。该满意度的测量分为9个维度,从维度1至9,满意度由“非常不满意”至“非常满意”。同时,实验参与者还被询问有多大可能他们会继续持有或卖出该只股票。该可能性的测量分为4个维度,从维度1至4,可能性从“非常有可能继续持有”至“非常有可能卖出”。除此之外,实验参与者还被要求给出他们的最低卖价作为参考点 (reference point) 的衡量标准。最后,实验者被要求预测该只股票一年以后的价格以及与该预测价格相对应的90%置信区间。

在基准实验所呈现的三只股票中,实验参与者一旦开始观察下一只股票,则将无法再回到与上一只股票相关的任何界面且无法修改任何相关回答。在实验结束后,实验参与者还回答了一些社会背景及与投资相关问题,如投资经验。

3 实验参与者及激励机制

该文的实验为网络在线实验。作者从在线任务平台Amazon Mechanical Turk (MTurk) 招募实验参与者。现如今,MTurk已经成为一个被经济学实验广泛使用和接受的平台。 有研究发现,在MTurk平台上所招募的实验参与者的行为与传统实验室实验中大学生的行为非常相似(Goodman et al., 2013)。尽管如此,此文中,作为控制组,128名苏黎世大学高等金融学课程的学生也通过在线调查问卷平台参与了同样的在线实验。最终,144名从MTurk平台被招募的实验参与者的回答被用于基准实验结果分析。其他实验细节如下:基准实验平均持续时间为4分34秒;实验参与者平均年龄为31岁,其中27%为女性;实验参与者的平均报酬为0.5美元 (相当于时薪7美元)。

3 研究结果

1 满意度 (satisfaction) 与股票价格路径

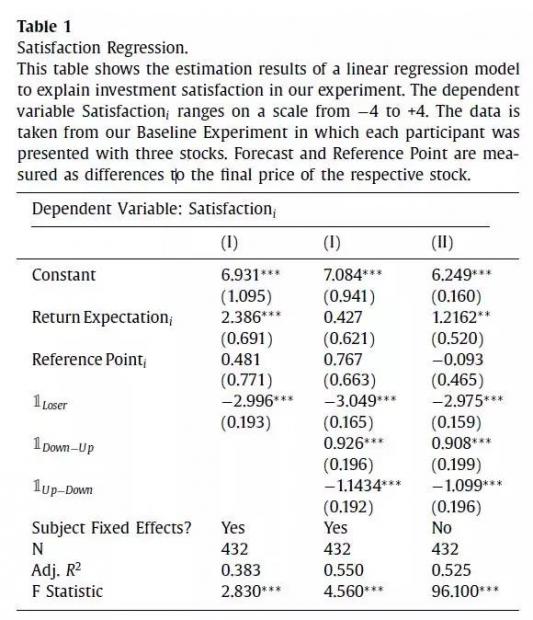

从图2中可以看出,不同股票价格路径很大程度上会影响投资者对股票的满意度。为了更为深入的分析,在表1 的线性回归模型中,作者对比了在控制及不控制股票价格路径时的投资满意度。如图2 中所预期,表1的回归结果显示投资者对先跌后涨型股票最为满意,而对先涨后跌型股票则最不满意,无论面对盈利型股票还是亏损型股票。通过表1,我们还能发现总体而言那些对于所呈现股票未来一年预期收益更乐观的实验参与者对该只股票的满意度也更高。此外,作者还排除了可能导致上述结果的一些其他因素 (具体分析详见原文3.2章节),如金融素养 (financial literacy),股票价格路径中高峰和低谷的大小 (size of peaks and troughs),股票价格路径中价格拐点的时机、价格路径的形式 (timing of turning points, shape of the price path),及实验参与者对于股票价格路径真实度的理解 (perceived realism of price paths).

原文表1:满意度回归模型

2 投资行为

基于上述股票价格路径与投资者满意度的结果,对于投资者而言,根据不同股票价格路径以及最终收益形成的方式,一只具有正收益的股票有可能会被认为与一只具有负收益的股票在满意度方面更为类似,相比具有同样正收益的股票。基于此,除了传统经济学所假设的期望效用最大化以为,可以预期投资者在进行投资时亦会考虑如何最大化其投资满意度。那么,不同股票价格路径会对投资者的后续投资行为造成影响吗?

投资决策通常由两部分组成:期望及偏好。传统金融学研究主要关注于预期收益与风险之间的关系。但鲜少有研究关注的是投资者是如何理解并最终形成风险及预期收益的,且已有研究发现投资者对风险的忍耐程度是会受到某只股票过往表现的影响的 (Barberis wt al., 2001; Cohn et al., 2015) 。因此,在此文中,作者通过以下两个方面来分析不同股票价格路径是否会影响投资者的投资行为: (1) 不同的股票价格路径如何影响投资者对未来收益及风险的预测; (2) 通过分析参考点 (reference point) 的变化来分析股票过往表现对投资者风险偏好的影响。

1)收益及风险预期

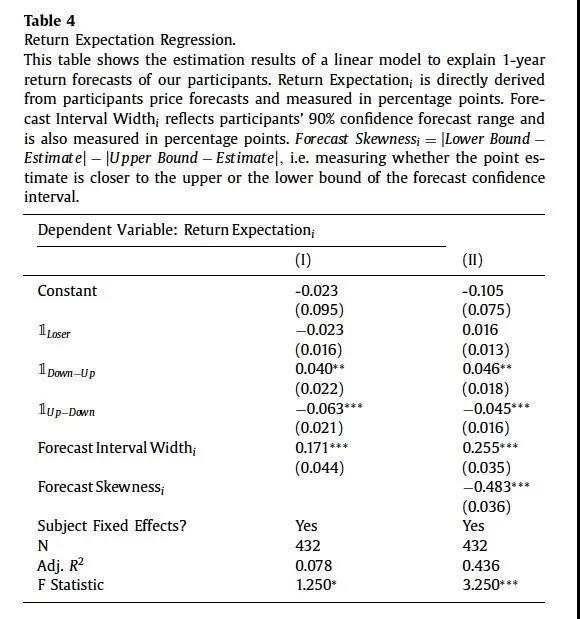

通过原文表4的回归结果可以发现不同股票价格路径显著改变了投资者的预期收益。通过观察原文表4中的回归系数我们可以发现,对于股票未来收益的预期,实验参与者很大程度上认为股票价格在未来一年会继续当前的趋势 (continuation)。

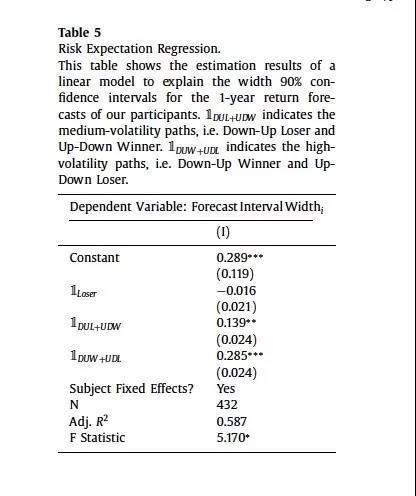

除了预期收益以外,作者也对不同股票价格路径是否会对投资者对风险的预期造成影响进行了分析,结果如原文表5所示。此处作者使用在章节2.2中实验参与者对股票未来一年价格的预测区间来衡量其对未来风险的预期,且该区间越宽实验参与者预期未来风险将越大。同时,具有不同价格路径的股票根据该价格路径所导致的在过去一年中的价格波动性程度进行了重新分组,即分为中等波动性价格路径及高波动性价格路径。从原文表5的结果中可以看出,实验参与者对于具有不同价格波动性的股票价格路径的未来风险预期是有显著差别的。

原文表4: 预期收益回归模型

原文表5:预期风险回归模型

2)风险忍耐度及参考点

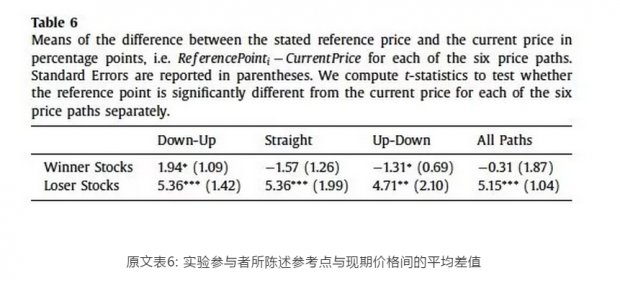

即使假设投资者对于某两只股票的未来收益及风险的预期相同的情况下,该投资者的投资行为还是会受到其对风险的忍耐度的影响。根据前景理论 (prospect theory),人们对于风险的忍耐度很大程度上会受到参考点位置的影响。因此,除了对未来收益及风险的预期以外,本文作者还通过观察参考点的位置来分析实验参与者风险忍耐度的变化,从而进一步理解实验参与者未来可能的投资行为。如实验流程章节所述,作者将实验参与者所给出的最低卖价作为参考点,且低于现期价格的参考点被认为会使得实验参与者更加厌恶风险,而高于现期价格的参考点则被认为会使得实验参与者更加趋于寻求风险。原文表6显示了参考点与每只股票现期价格之间的差值。从原文表6的结果可以看出,实验参与者在经历收益 (gains) 过后所给出的参考点比在经历损失(losses)过后所给出的参考点更接近/低于现期价格。此结果与前景理论所预期一致,即在经历收益 (gains) 后人们更加厌恶风险。

3)交易行为

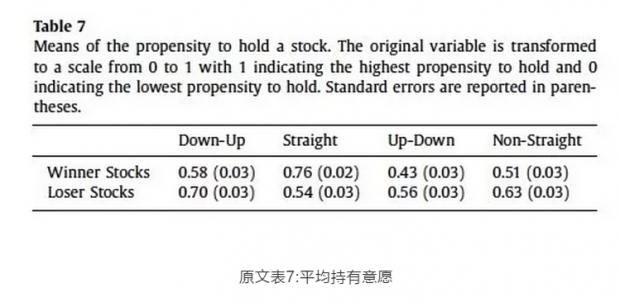

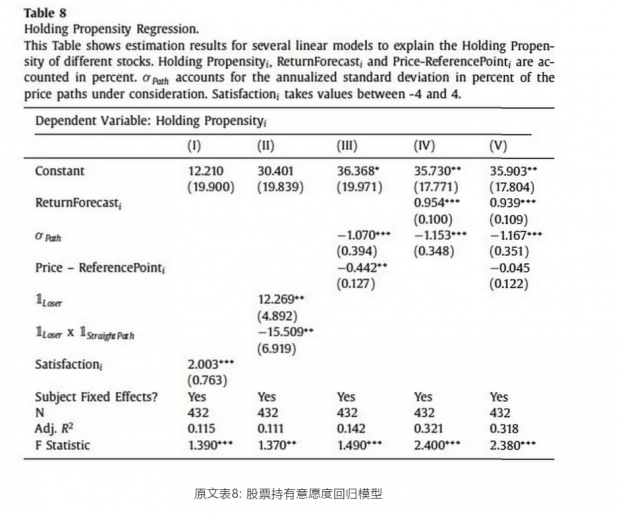

在实验流程章节,我们谈到作者还询问了实验参与者有多大可能性会继续持有每一只展示给他们的股票。根据此问题,原文表7展示了实验参与者对每一只股票的平均持有意愿。原文表7的结果显示实验者更倾向于持有先跌后涨型 (down-up) 股票。同时,在每两只具有同样价格路径的股票中,实验者更倾向于持有亏损型股票(loser stocks)。这一系列交易行为与前景理论及处置效应(the disposition effect)的相关文献所预期一致(Shefrin and Statman, 1985; Odean, 1999; Grinblatt and Keloharju, 2001)。

在原文表8所示的回归模型中,作者进一步检验了投资者对所投资股票的满意度以及其继续持有该股票意愿之间的关系。从原文表8的结果可以看出,二者呈显著正向关系,且满意度每上升一个维度,持有意愿度增加2%。除此之外,原文表8的结果还表明投资者将更加愿意持有未来预期收益高的股票,而降低对价格路径波动性大的股票的持有。

4 研究结论

本文研究了投资者最终收益形成过程,即导致最终收益的股票价格路径,对投资者满意度及其交易行为的影响。本文作者通过设计一系列经济学实验来探索该问题并发现在最终收益相同的情况下,最终收益的形成过程将显著影响投资者满意度。具体来说,本文作者发现投资者对具有先跌后涨型 (down-up) 价格路径的股票最为满意,对具有先涨后跌型 (up-down) 价格路径的股票最不满意。因此,本文作者得出结论,除能部分决定投资者满意度的最终收益外,最终收益的形成过程也将决定投资者满意度。同时,本文还发现股票价格路径会影响投资者对于未来收益及风险的预期、影响投资者的风险偏好、并最终影响其交易行为。

(注:由于篇幅原因,本文仅包含原文的主要内容,关于具体实验细节及部分稳健性检验结果等,详见原文。)

Abstract

We demonstrate that investor satisfaction and investment behavior are influenced substantially by the price path by which the final investor return is achieved. In a series of experiments, we analyze various different price paths. Investors are most satisfied if their assets first fall in value and then recover, and they are least satisfied with the opposite pattern, independent of whether the final return is positive or negative. Price paths systematically influence risk preferences, return beliefs, and ultimately trading decisions. Our results enable a much more holistic perspective on a wide range of topics in finance, such as the disposition effect, risk-taking behavior after previous gains and losses, and behavioral asset pricing.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}