阅读:0

听报道

推文人 | 刘贯春

推文信息:Chen, W., Hribar, P., Melessa, S., 2018, “Incorrect Inferences When Using Residuals as Dependent Variables”, Journal of Accounting Research, 56(3): 751-796.

一、问题提出

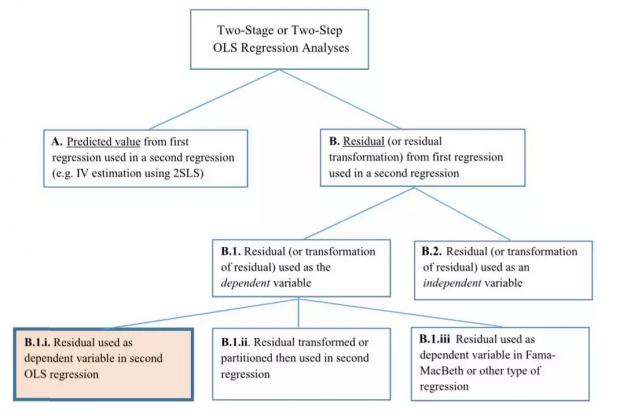

在会计学、财务管理和公司金融领域,盈余管理、投资效率、超额收益等行为的背后决定因素备受学者关注。然后,如何度量企业的这些行为?最常见的做法是采用回归方程残差项作为第二阶段估计的因变量,进而探讨某一因素的影响。仅就会计学的5大顶级期刊,就有61篇文章采用了这一做法。

二、分析结果

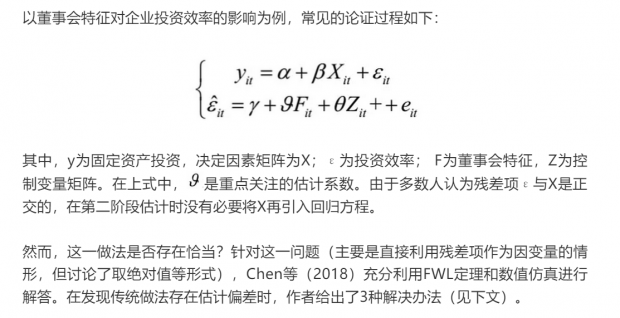

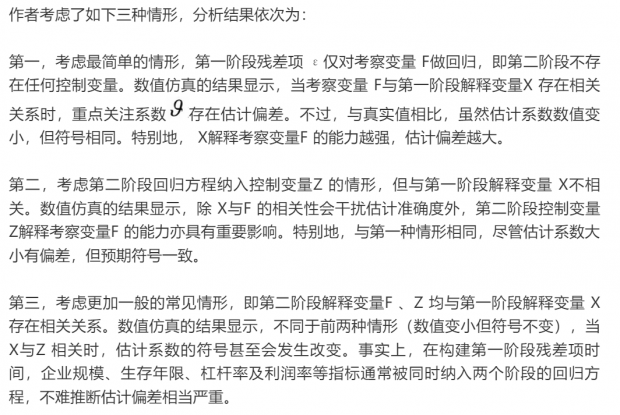

三、怎么办?

四、残差项的其他变形

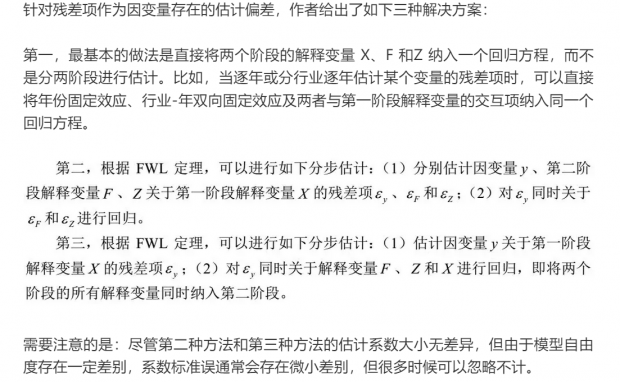

在实证研究中,通常还会采用绝对值形式或满足一定条件(如大于0或小于0)的残差项,此时怎么解决?作者强调,尽管文章的讨论更多集中于直接采用残差项作为因变量外,但数值仿真结果同样发现存在估计偏差。基于此,为得到一致的估计结果,研究者可以将两个阶段的所有解释变量同时纳入第二阶段回归方程。此外,当采用残差项的其他形式作为因变量时,这意味着第一阶段的模型设定形式存在遗漏变量的模型设定偏误,尽管考察变量 并不直接或简单线性地影响第一阶段的因变量。此时,最好的做法是直接采用单方程估计(即第一种解决办法),或者第一阶段的解释变量也采取一定的处理办法(作者并未展开)。

五、结束语

在攻读博士学位阶段,自己及同门在师门研讨会汇报文章时,曾针对“利用残差项作为因变量”这一问题进行探讨,当时讨论的聚焦点就是“两个阶段的解释变量存在很大重合是否会影响估计结果”。然而,虽然FWL定理是高级计量经济学的最重要内容之一,但是当时并没有形成系统思考和深入分析,自己在做某篇文章时甚至是采用了滤波法以避免这一问题带来的困扰。Chen等(2018)通过扎实而细致的数值仿真,对残差项为因变量带来的估计偏差进行了论证,并发现多数情形得到的结果符号可能相反,为这一方法的改进提供了很好的解决方案。

Abstract

We analyze a procedure common in empirical accounting and finance research where researchers use ordinary least squares to decompose a dependent variable into its predicted and residual components and use the residuals as the dependent variable in a second regression. This two‐step procedure is used to examine determinants of constructs such as discretionary accruals, real activities management, discretionary book‐tax differences, and abnormal investment. We show that the typical implementation of this procedure generates biased coefficients and standard errors that can lead to incorrect inferences, with both Type I and Type II errors. We further show that the magnitude of the bias in coefficients and standard errors is a function of the correlations between model regressors. We illustrate the potential magnitude of the bias in accounting research in four commonly used settings. Our results indicate significant bias in many of these settings. We offer three solutions to avoid the bias.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}