阅读:0

听报道

推文人 | 林之阳

原文信息:Wong, T. J. "Corporate governance research on listed firms in China: Institutions, governance and accountability." Foundations and Trends® in Accounting (2016).9.4: 259-326.

前言

本次推文介绍黄德尊教授(T.J. Wong)关于中国上市公司治理问题的一篇专题文章,该文自上而下地探讨了中国的制度背景对国内上市公司治理的影响,考察中国特有的正式或非正式的治理机制是如何维持公司运行的。原文主体内容一共分为四个部分,分别是引言、制度背景介绍、以往文献的回顾、以及针对中国上市公司治理问题的研究方向建议。由于该文发表于2016年,文中提到的我国现存的一些问题可能已经部分解决或者开始着手解决,但总体而言,该文对于理解我国特定制度背景下公司治理结构和公司行为还是非常有帮助的。由于原文篇幅较长,本推文只对原文的前两个部分进行简要介绍。对原文后续内容感兴趣的读者,可以自行查阅原文。

主要内容

(一)引言

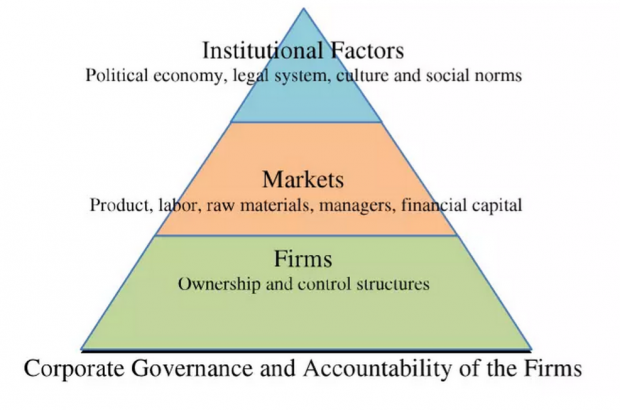

作者认为,识别制度因素、并理解这些制度因素影响公司治理的渠道,对于研究者而言是非常重要的。公司治理机制的决定性因素应当是顶层的制度因素。公司管理者本质上是机会主义的,选择某种公司治理结构可能仅仅是因为该结构在当前的制度环境下是最优选择,这或许是导致中国公司的治理结构与美国上市公司存在重大差异的原因。

而底层的所有权和控制权结构是直接因素。与美国公司股权高度分散不同,一个典型的中国上市公司股权通常高度集中,而且经常受到集团公司的控制,这些集团公司通常具有同一个大股东。市场制度的不健全是中国上市公司股权集中的原因之一。中国的自然资源和金融资源很大程度上控制在政府手中,这些稀缺资源不存在私有市场,从而催生了集团公司的形成,产生内部市场。作为大股东的地方政府以及有政治关联的企业家能够接触到这些资源,并且将其分配给集团内部市场的公司,从而维系公司的发展。

一国的政治经济情况、法律环境和社会风俗规范会对市场发展、公司所有权结构和公司治理具有重要影响。正如之前讨论的,在一些政府控制严格的领域,资源可得性的缺失导致市场的发展十分薄弱。而即使在一些政府放弃控制的市场,法律系统的不健全也会导致交易更多地依赖私人网络进行,也就是常说的“关系”,而非公平交易。中国依然处于由国家控制经济向市场经济进行转型的过程中,国家依然是许多上市公司的主要控制者。即使是企业家公司,为了获取稀有资源而建立政治联系也是企业生存成长的关键。

在引言的最后,作者指出,使用制度框架分析中国的公司治理问题有几个优势:①能够更好地理解中国的公司治理实践和美国等发达经济体的差异,适用于美国的公司治理机制并不一定适合中国。②考虑到一些关键的制度差异,从制度视角进行分析能够为我们提供另一种公司治理体系,这种体系可能更适合我国目前的环境。③通过对中国上市公司的研究,我们可以理解一个国家的制度是如何从根本上改变公司建立治理体系的方式的,由此能够衍生出一系列研究话题。

(二)制度背景

(1)国家对上市公司的控制权和所有权

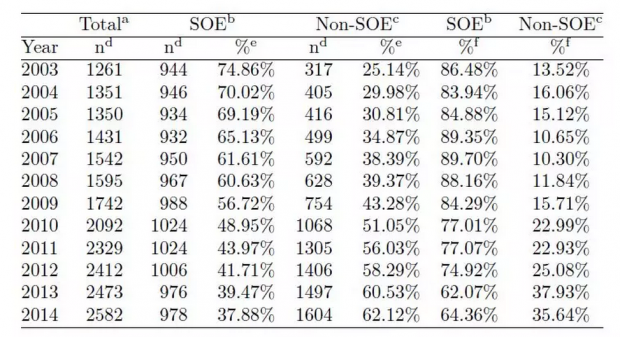

上世纪九十年代,股票市场建立,国有企业开始向股份制改革,通过公开发行股票和在证券交易所上市,在政府依然保有公司主要控制权的情况下实现国企的部分私有化,同时引入董事会、外部审计、定期披露财务报表等英美公司治理机制。这种部分私有化开始将国企的控制权由中央或地方政府释放给股东和管理层,但政府依然能够持续影响公司,这导致了公司和外部股东之间的矛盾。从2003年至2014年,即使非国有企业在股票市场中的数量占比得到了显著提升,国企的市值在市场总市值中依然占据了很大的比例,这表明非国企上市公司大多规模较小。即使新上市的公司大多来自非国有部门,国企在股票市场中依然占据主导地位。

中国上市公司的国有控股导致了两个产权问题。第一个产权问题是剩余索取者的缺失,这一问题在世界范围内的国有企业中普遍存在。政府官员作为国有股份的控制者,实际上并非是真正的剩余索取者,这弱化了政府官员监督企业管理者的动机。第二个产权问题是在股权分置改革前国有股份的非流动性。在2006年的股权分置改革前,国有股份在二级市场无法进行交易,这降低了政府提升企业绩效、最大化股票价值的动力。

(2)国企管理和政府官僚体制

除了通过持股控制上市国企以外,政府还可以通过任命公司关键人员(比如董事长和CEO)对公司进行控制。国资委和党委组织部保留任命国企关键人员的权力。由政党保留上市公司高层管理人员任命权使中美上市公司的公司治理机制存在差异。其一,美国上市公司由公司董事会决定董事长和CEO,董事会代表着股东利益;而在中国,董事会没有最终决定公司管理者的权力,任命权掌握在中央或地方政府,或者国资委的手中。其二,这些公司重要人员大多是准官员而非职业经理人,他们自带政治级别并且享受政府官员的待遇。因此,类似于美国的职业经理人市场并不存在于中国的国有企业中。实际上,这种市场甚至不存在于非国有企业中,因为许多私有公司是家族企业,倾向于聘请家族成员来运营公司。

这种官僚体制的存在改变了国企董事长和CEO的激励方式。即通过官僚体制的政治激励对国企管理者形成激励,而非职业经理人市场的经济激励方式。官僚体制也塑造了国企的公司治理结构,中央政府没有将决策权力下放给地方官员,而是通过从高层到底层的一系列强有力的命令,保持对官僚机构的严格控制和监督。这种系统的优势在于,政府能够对宏观层面和微观层面的变动进行迅速地反应而不会受到地方单位的阻碍,特别适用于推进改革和进行大规模的基础项目的建设。而劣势在于,上市公司的管理者是准官员,他们追求政治目标和在官僚体制内得到升迁,因此相比于公司的盈利水平,他们更加关注政府政策的执行,这就导致了作为公司控制者的政府和外部股东之间的矛盾。另一个风险在于公司的官员们有可能会追求短期利益以积累政治资本,谋求政治晋升,却以牺牲公司长期利益为代价,这将伤害包括政府在内的全体股东利益。

(3)法律法规和管理体制

过去的二十年,针对上市公司的法律体系得到了极大的完善,但问题在于法律的执行。地方法院的判决很难摆脱地方政府的影响,而地方政府常常直接或间接地持有国有股份。由此可能导致行政权力对司法进行干预,使法院难以成为一个有效的最终仲裁者,尤其在面对私人部门和政府的冲突时。

在此背景下,中国只能依靠证监会承担上市公司的公司治理和保护投资者的职责。总体而言这种管理机制还是比较成功的,股票市场在过去的二十年得到了稳定的发展。这种监督方式的核心特征就是对IPO的控制,早期实行的配额制,以及后来实行至今的核准制,都对IPO数量进行了严格的控制。同时证监会还密切地关注着公司的绩效,比如对连续亏损的公司进行退市处理,以及要求进行股票增发的公司达到盈利目标。但这种监督方式也面临一些挑战。由于信息获取成本较高,监管部门只能根据一些明确的指标(比如ROE)对上市公司进行监管,这一定程度上导致了资源错配和上市公司的盈余操纵行为。

(4)文化和习俗

中国是一个关系社会,商业关系通常建立在双方紧密的私人关系和社会关系之上。社会纽带可以在一定程度上替代不健全的法律体系,与政府官员建立政治联系也非常重要,但这仅能部分解释关系交易在中国的商业交易中的普遍性。关系交易普遍性可能源于中国社会的社会结构和风俗规范。每个个体都处于社会网络之中,其行为不仅受到通用法律的约束,还受到来自社会规范的约束。最基础的社会网络单位就是家族。中国人希望通过财富的传承确保家族的延续,长子通常会继承家庭财富并且掌握对家庭产业的控制权。

这种社会组织模式的优势在于,在过去缺乏一个推行通用法律的稳定政府的背景下,人们可以通过在社会网络内部建立奖惩机制的方式建立信任、交换私有信息和执行契约。然而这种关系系统的缺点在于,网络内的个人利益虽然在紧密结合的关系网络中得到了保护,却有可能与网络外的个体利益产生冲突。网络内部个体间强烈的信任导致的是不同社会网络间的相互不信任。

总结

在这两个部分中,作者主要探讨中国制度区别于西方制度的特殊性。这种独特的制度性虽然是一个非常基础的问题,甚至一个老生常谈的问题,一些国内学者在进行研究时却常常将其忽略,照搬西方的影响机制解释中国的现象,从而脱离实际,得出具有误导性的结论。在原文的后续部分中,作者通过对已有文献的回顾,进一步解释这种制度特殊性是如何从根本上塑造了中国上市公司的治理形态,以及由此衍生的有哪些有价值的研究问题。对于中国的上市公司治理研究而言,由于制度背景的特殊性,即使通过实证发现了与西方国家相同的现象,中国的故事逻辑也很有可能是完全不同的,这就需要我们的研究人员更多地从实际情况出发进行思考,发展适用于中国情景的公司治理理论。

Abstract

The objective of this monograph is to review prior studies and propose new research directions for the corporate governance of Chinese listed firms. The focus of this monograph is to investigate the underlying relation between China’s institutional environment and its listed firms’ corporate governance, and to show how formal and informal governance mechanisms actually work within these firms. A top-down institutional framework is adopted to integrate prior research and guide us in identifying first-order factors that shape the corporate governance practice in China. Following this institutional framework, I propose a number of research directions that study the formal and informal governance approaches unique to China’s environment.

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}